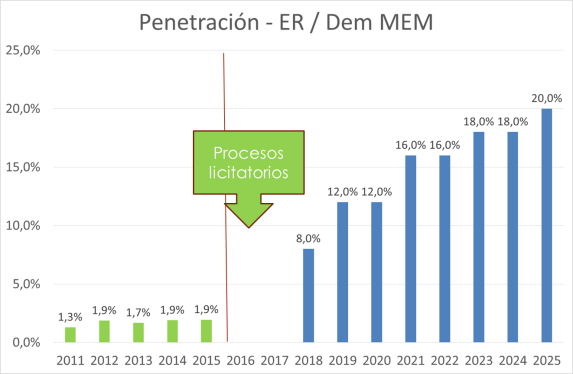

RenovAr – Licitación de Energias Renovables

Dentro del marco de la Ley 26190 (Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía destinada a la Producción de Energía Eléctrica. Modificación, Sancionada: Septiembre 23 de 2015 y Promulgada de Hecho: Octubre 15 de 2015), el Ministerio de Energia y Minería armó una licitación dentro del Programa Renovar que se inserta en el cumplimiento de los objetivos establecidos por las leyes 26190 y 27191 y su decreto reglamentario 531/16, de contribución de generación renovable.

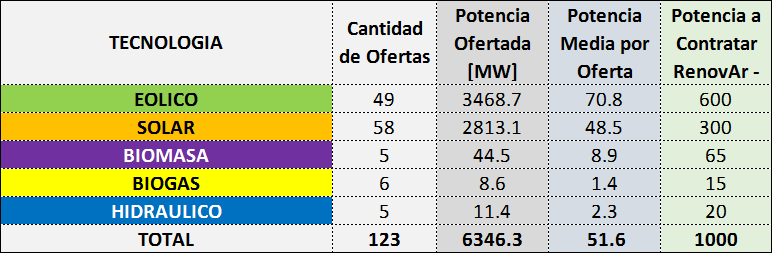

El día 5 de Septiembre de 2016 se recibieron las presentaciones de Ofertas (Sobre A y B), y a continuación mostramos un resumen de las ofertas presentadas.

De las 123 ofertas presentadas, calificaron 105, que se distribuyen de la siguiente forma: 42 para energía eólica por 2870 MW; 50 para energía solar por 2305 MW; 8 por Biomasa, y Biogás por 23 MW, y 5 para PAH (Pequeños Aprovechamientos Hidroeléctricos) por 11 MW. Los 105 proyectos que calificaron representan 5209 MW, mientras que los 18 descartados unos 1134 MW.

La mayor parte de las ofertas recibidas quedaron ubicadas por debajo del Precio Máximo de Adjudicación estipulado por el ministerio: para la energía eólica, el precio mínimo fue de 49 dólares por megavatio/hora y para la solar, de 59 dólares por megavatio/hora. Estos valores son cercanos al promedio internacional y se ubican muy por debajo de la franja de 120-240 dólares megavatio/hora adjudicados en los contratos suscriptos hasta diciembre de 2015, lo cual permite estimar, dijeron también, un ahorro de hasta 5500 millones de dólares en los 20 años de contratos que se planteó la licitación.

Por el contrario, y tal como se esperaba, las propuestas del resto de las fuentes de energía -Biomasa, Biogas y PAH-, con un total de 100Mw, fueron mucho más ajustadas a lo pretendido por el Gobierno: no lograron alcanzar a cubrir el cupo previsto y ofrecieron precios más próximos a los de referencia.

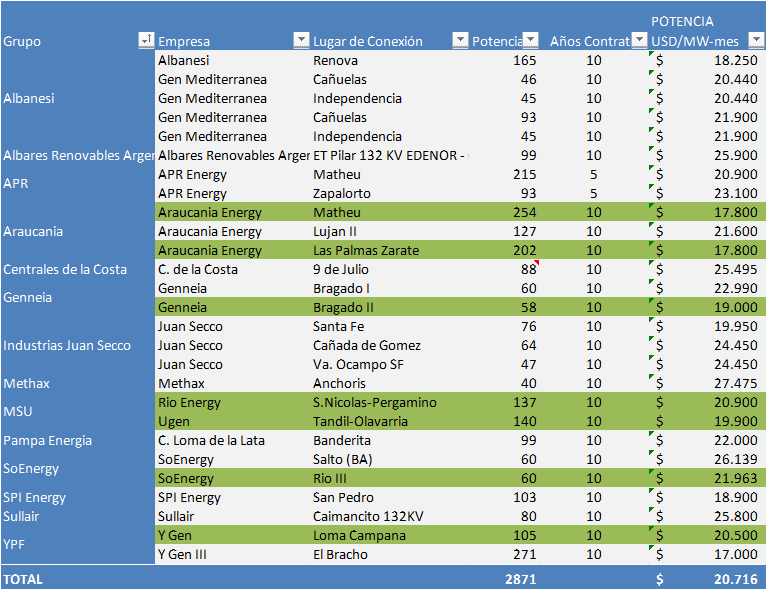

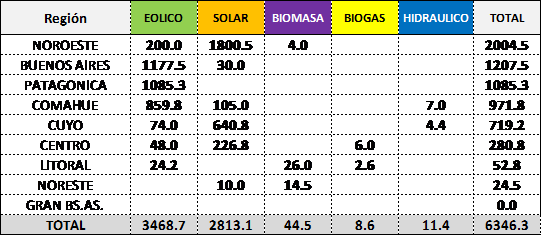

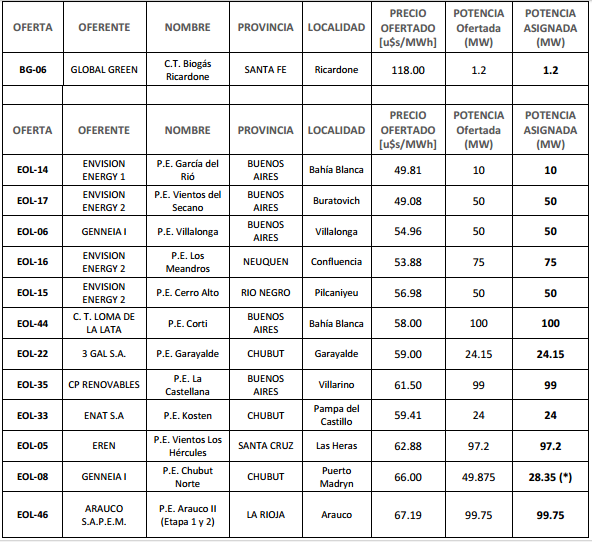

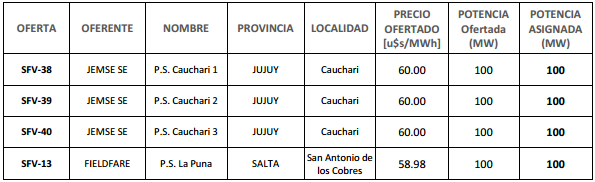

A continuación, mostramos las ofertas adjudicadas, por tecnología, oferentes y precios ofertados:

Licitación Renovar 1.5 – Ronda 2

Funcionarios del MEyM anunciaron una nueva licitación para los proyectos que se hayan presentado en esta primera subasta y hayan quedado fuera.

Es decir, tanto los que no hayan calificado en la oferta técnica, como la económica y los que no hubieran adjudicado por cuestiones de competitividad podrán presentarse a esta nueva licitación que tendrá disponible el pliego para este 28 de octubre.

En este caso las autoridades apuntarán a una regionalización de proyectos. Se licitarán 400 MW eólicos y 200 MW solares. En cuanto a emprendimientos eólicos, 100 MW se destinarán al Corredor Comahue, 100 al Patagonia, 100 a Buenos Aires y otros 100 MW al resto del país. En solar, 100 se destinarán para proyectos del al NOA y otros 100 a nodos restantes. el objetivo que buscan, es que sea una licitación más federal de lo que fue la primera, según informó el gobierno.

Licitación Renovar 2

Adicionalmente el gobierno anticipó que está trabajando con el objetivo de preparar una nueva licitación bajo el mismo programa Renovar para mayo 2017.

Licitación para instalar Ciclos Combinados

El Ministerio de Energía prepara una licitación para instalar al menos tres centrales de ciclo combinado con una potencia total de 3.000 MW. La compulsa se lanzaría a fin de este año.