Uno de los pocos sectores de la economía que viene brindando alegrías al gobierno de Javier Milei es el hidrocarburífero.

La balanza comercial del sector se tornó el gran pulmón externo: en el primer semestre registró el mayor superávit en 35 años (US$ 3.761 millones) y, en marzo, el saldo energético mensual fue de US$ 527 millones. Por ello, el Gobierno proyecta un superávit anual cercano a US$ 8.000 millones, apoyado en Vaca Muerta y en la reducción de importaciones de gas.

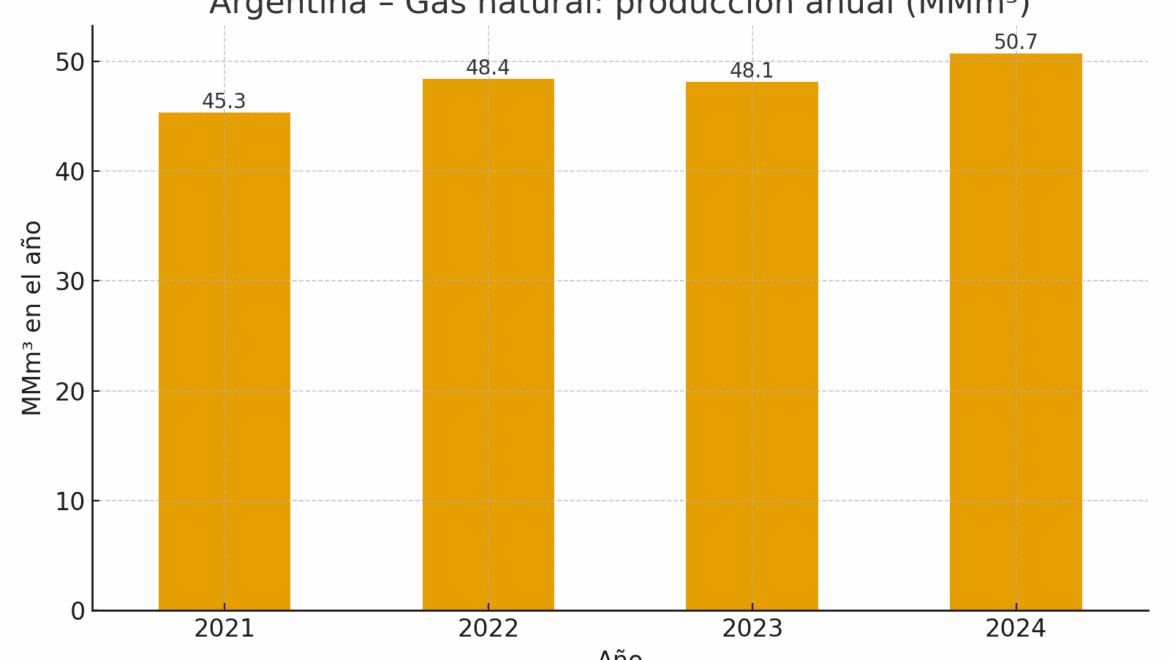

En paralelo, 2024 cerró con un salto productivo que cimentó este giro: petróleo +9,7% interanual y gas +4,3%, con el shale como motor y con perspectivas de más exportaciones en 2025.

En el mercado interno, el precio monómico de la electricidad promedió alrededor de US$ 65/MWh en marzo y continuó elevado en el segundo trimestre. Al mismo tiempo, el esquema tarifario aceleró la recomposición: según el IIEP-UBA, un hogar tipo del AMBA sin subsidios destinaba $142.548 en abril y $181.194 en julio para cubrir luz, gas y agua. A la vez, los subsidios energéticos cayeron con fuerza en términos reales, lo que ayudó al ancla fiscal.

De aquí en adelante, el cuadro luce de “realismo competitivo”: exportaciones de crudo y gas en ascenso, un superávit energético que sostiene reservas y un sendero de precios regulados que, si bien alivia las cuentas públicas, impone desafíos de asequibilidad y segmentación fina para resguardar a los consumidores vulnerables.

Tres pilares

En petróleo, el impulso exportador de Neuquén se afirma con precios de realización competitivos y una logística algo menos trabada. Consultoras y bancos de investigación prevén que 2025 será el año con la producción más alta del siglo, con el superávit energético desplazando al agro como segundo complejo exportador en algunos escenarios.

En gas, el menor uso de GNL y la estacionalidad andina ampliaron el margen comercial. La clave seguirá siendo expandir el transporte y consolidar contratos firmes con Brasil y Chile para aplanar la curva invernal.

En electricidad, CAMMESA reporta costos de sistema elevados y una cobertura tarifaria que mejora, aunque aún lejos de la plena convergencia.

El ajuste regulatorio de 2025 (ENRE/Secretaría de Energía) recalibra precios estacionales y márgenes de redes. A su vez, el IIEP constata que las tarifas crecieron más que la inflación en lo que va del año, mientras los subsidios se recortan a mínimos de más de una década.

No obstante, el sector que por fin aporta dólares netos exige cuidar las inversiones en infraestructura (oleoductos, gasoductos y transporte eléctrico) y diseñar un esquema tarifario quirúrgico, de modo que el equilibrio macroeconómico no erosione el contrato social de la energía.

Cambio, cambio…

En medio de un esquema de creciente endeudamiento público y privado y de anémico crecimiento de las reservas, las empresas energéticas e hidrocarburíferas ocuparon un lugar central.

Pluspetrol, perteneciente a las familias Rey Rodríguez y Poli, adquirió a fines de 2024 la participación de Exxon Mobil en Vaca Muerta por US$ 1.700 millones, operación financiada en gran parte con deuda que deberá afrontarse en divisas cuyo precio final es incierto a causa de la persistente devaluación iniciada en septiembre de 2025.

Paralelamente, un conjunto de compañías de peso en el sector energético recurrió a los mercados internacionales para colocar deuda en dólares: YPF, Pampa Energía, Tecpetrol, Compañía General de Combustibles, la mexicana Vista Energy S.A.B. de C.V., TGS y el conglomerado CAPEX-CAPSA de la familia Götz. A ellas se sumaron otras firmas no estrictamente petroleras, como IRSA, Cresud, Edenor, Genneia y Telecom. En conjunto, estas emisiones alcanzaron la cifra de US$ 23.932 millones hacia julio de 2025, reflejando el fuerte endeudamiento del empresariado local. Más allá de las promesas iniciales de inversión, muchas de estas compañías se retiraron de los proyectos que habían comprometido, valiéndose de un dólar barato para desarmar posiciones. En esta dinámica, el texto advierte sobre la estrategia de trasladar la carga de sus pasivos al Estado nacional mediante los denominados seguros de cambio: un mecanismo por el cual las empresas acuerdan con el Banco Central cancelar sus deudas en pesos, mientras la Argentina incrementa su endeudamiento externo al asumir en divisas lo que corresponde a los acreedores privados.

País en deuda

Durante la gestión de Javier Milei, la deuda bruta de la Administración Central aumentó en aproximadamente US$ 41.000 millones, pasando de US$ 425.556 millones a US$ 466.686 millones entre fines de 2023 y fines de 2024. Este crecimiento se explica, en parte, porque el Tesoro absorbió pasivos que antes tenía el Banco Central (BCRA).

En cuanto al blanqueo de capitales, hasta el cierre de las etapas activas se han declarado US$ 20.631 millones ingresados al sistema mediante cuentas especiales (CERA). En etapas previas y otros bienes, la regulación total declarada ascendió a cerca de US$ 31.252 millones en la segunda etapa, sumando US$ 8.735 millones sólo en esa fase. Además, datos de ARCA indican que se declararon activos en cuentas CERA y ALyC por US$ 24.467 millones y bienes por US$ 11.047 millones.

Ceyla Pazarbasioglu, directora del Departamento de Estrategia, Políticas y Evaluación (SPR) del FMI , se excusó de firmar el acuerdo y advirtió en abril de 2025 sobre la capacidad de repago de nuestro país: “El margen de maniobra sigue siendo limitado, especialmente en el contexto de bajos niveles de reservas, elevadas obligaciones de servicio de la deuda cambiaria, un historial de volatilidad de los flujos de capital y un entorno externo más propenso a shocks”.

También se menciona el ingreso de divisas por liquidaciones del exterior (exportaciones agrícolas, cereales, granos, etc.), aunque no se dispone de una cifra consolidada confiable reciente atribuible en forma exclusiva a la era Milei.

Sumando lo asumido en deuda y lo declarado en el blanqueo de capitales, se vislumbra que el gobierno ha incorporado nuevos pasivos importantes al mismo tiempo que ha ampliado el ingreso de dólares declarados dentro del sistema.

Sin embargo, el verdadero impacto dependerá de si esos dólares permanecen en el sistema financiero, de cómo se utilicen (reservas, pago de deuda, inversiones) y de la sostenibilidad fiscal. Estos aspectos generan debate sobre la viabilidad del plan económico.

Según Clarín, el llamado “Plan Bessent”, presentado como salvataje, no es otra cosa que un mecanismo para atar aún más al país a los intereses de Washington. En lugar de una estrategia soberana de desarrollo productivo, el gobierno de Milei se sostiene con swaps, créditos stand by y compras de bonos promovidos desde el Tesoro de Estados Unidos, con el aval político de Trump. Esto implica ceder autonomía en la política económica a cambio de oxígeno financiero de corto plazo.

El hecho de que se plantee “desprenderse del swap chino” a instancias de Bessent muestra cómo el salvataje es también un movimiento geopolítico: alinear a Argentina con la órbita norteamericana y desplazar la influencia de Beijing.

Las balas pican cerca

La acumulación de pasivos y el frágil ingreso de divisas ocurren en un clima político cada vez más enrarecido, en la antesala de las elecciones del 26.

El entusiasmo que se respiraba en la Casa Rosada y en el Ministerio de Economía tras el respaldo explícito de Donald Trump se disuelve en el Congreso, donde los libertarios enfrentan una batería de ofensivas opositoras que amenazan con desestabilizar la frágil arquitectura del Gobierno.

En Diputados, la tensión alcanzó un punto crítico cuando se anunció que la ley de emergencia en discapacidad, vetada por Milei pero sostenida por el Parlamento, no sería aplicada por falta de fondos. La oposición respondió con la advertencia de impulsar una moción de censura contra Guillermo Francos, jefe de Gabinete y principal articulador entre el Gobierno y los gobernadores. La mera posibilidad de removerlo —un mecanismo previsto en la Constitución del 94— constituye un golpe político de alta magnitud, que desnuda la vulnerabilidad del oficialismo.

En el Senado, la aprobación de la reforma a la ley de Decretos de Necesidad y Urgencia amenaza con alterar por completo la vida de los gobiernos en minoría: de sancionarse en Diputados, cada DNU necesitaría el aval explícito de ambas Cámaras. El gobierno deberá mejorar su performance electoral para alcanzar el tercio necesario que le permita sostener cualquier veto presidencial.

La comisión investigadora sobre las muertes por fentanilo contaminado, las citaciones a Karina Milei y al ministro de Salud, los reclamos por el financiamiento de hospitales y universidades, y las acusaciones por el caso Libra intensifican la presión sobre el círculo íntimo del Presidente.

A ello se suma el avance de los gobernadores, que, bajo el paraguas de “Provincias Unidas”, buscan arrebatar al Ejecutivo la discrecionalidad en el reparto de fondos y fortalecer las arcas provinciales en plena pulseada por recursos.

Lejos de un Parlamento adormecido por la campaña, el Congreso se ha convertido en el escenario central de la batalla política. Allí se decide la gobernabilidad en un clima preelectoral cargado de desconfianza, donde cada sesión parece un anticipo de la votación que definirá, el 26 de octubre, no sólo la suerte legislativa del oficialismo, sino también el horizonte inmediato de la presidencia de Javier Milei.

Tax holiday

En ese contexto político y económico, el frente externo volvió a ser determinante. En apenas setenta y dos horas, los exportadores de granos agrupados en CIARA inundaron al Banco Central con órdenes de liquidación por un total de US$ 7.000 millones.

Con ello alcanzaron, de manera fulminante, el ciento por ciento del cupo establecido por el Gobierno para operar con retenciones reducidas a cero. La ventana de oportunidad, que en principio se extendía hasta finales de octubre, quedó así agotada de manera anticipada, según confirmó ARCA, organismo sucesor de la AFIP.

Desde ahora, toda exportación vuelve a quedar sujeta al pago de derechos: en el caso de la soja, un 26% sobre lo declarado.

La irrupción masiva de divisas desató un clima de euforia en el mercado: el dólar spot descendió hasta los $1.350 y el riesgo país retrocedió a 900 puntos. Sin embargo, el fenómeno abrió un interrogante decisivo: ¿optará el Ministerio de Economía por aprovechar el caudal de dólares para recomponer las reservas del Banco Central, o permitirá que se canalicen directamente al mercado con el objetivo de contener la inflación?

El reto inmediato consiste en que, tras este shock inicial, el flujo de divisas tenderá a reducirse. Restan dieciocho ruedas cambiarias hasta las elecciones del 27 de octubre, y el control del tipo de cambio dependerá menos del aporte del agro y más de la estrategia oficial para administrar las expectativas.

Algunos operadores sostienen que el Tesoro realizó compras selectivas de reservas en la mañana del miércoles, aunque esa versión carece todavía de confirmación oficial.

En paralelo, se encendió la polémica por la expresión “tax holiday” utilizada por el ministro de Economía, Scott Bessent, quien dijo que las retenciones a la soja deberían mantenerse para no perjudicar a los exportadores estadounidenses. Los “farmers” están furiosos por la suspensión de las retenciones, porque de ese modo se beneficia China.

Tensiones internas

Mientras tanto, en el plano corporativo, la compra del 50% de Profertil —la mayor productora de fertilizantes del país— por parte de Adecoagro, en sociedad con YPF, expone tensiones internas en el Gobierno que son difíciles de disimular. Daniel González Casartelli, Coordinador de Energía y Minería y hombre de extrema confianza de Luis “Toto” Caputo, integra desde hace más de una década el directorio de Adecoagro.

Hoy aparece, a la vez, como regulador de un área estratégica del Estado y como beneficiario directo de una operación multimillonaria. Ese doble rol lo coloca, simbólicamente, “a ambos lados del mostrador”. La trama se enciende aún más porque la operación no fue inocua: para allanar la llegada de Adecoagro, Caputo habría desplazado a Eduardo Eurnekian, empresario y padrino político de Javier Milei. Corporación América había presentado una oferta que, según versiones del mercado, superaba la de Adecoagro. El trasfondo deja al descubierto un pulso feroz entre facciones de poder: el clan Caputo contra el círculo Francos-Eurnekian, con la Casa Rosada como escenario. El precio de la transacción también marca la magnitud del hecho: US$ 1.350 millones pagados a Nutrien, una multinacional que se retira del país en línea con la posición del JP Morgan. Así, YPF pasó a asociarse con un gigante agropecuario que se expande hacia un negocio estratégico: la producción de fertilizantes que abastecen al 80% del mercado local.