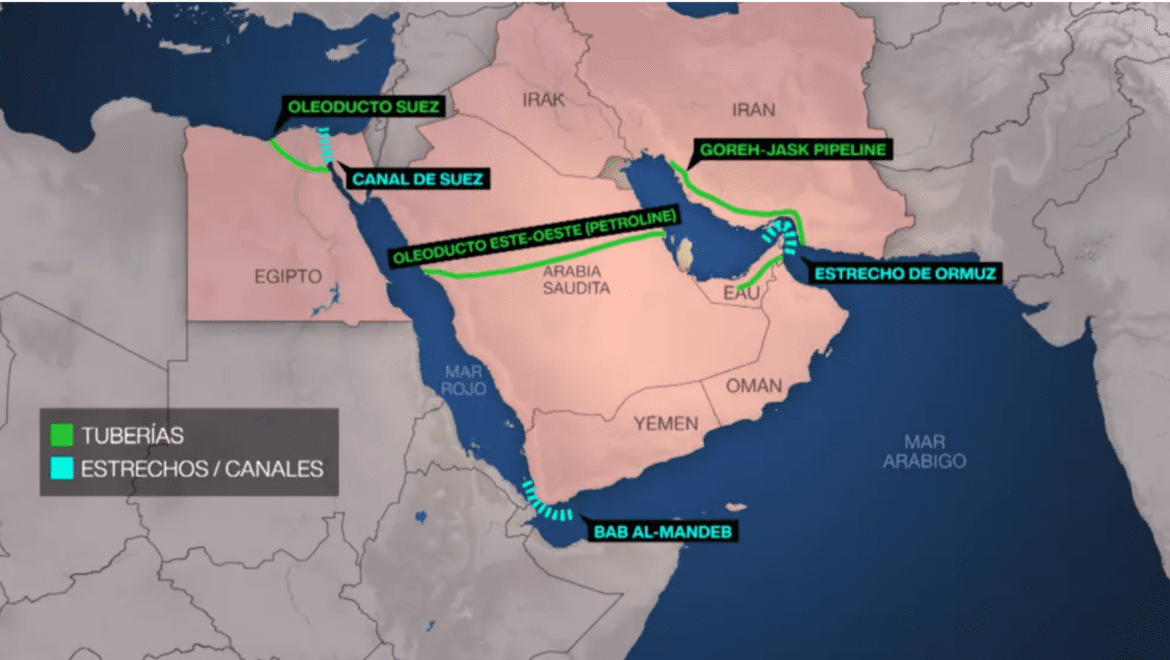

El Estrecho de Ormuz, por donde pasa una quinta parte del petróleo mundial, vuelve a ser un punto crítico del sistema energético global. Si las tensiones en la región encarecen el crudo, el impacto podría sentirse también en la Argentina, donde el aumento de los combustibles tiene efectos directos sobre una inflación que ronda el 35% anual.

El Estrecho de Ormuz continúa siendo el principal cuello de botella energético del sistema internacional. Según la Administración de Información Energética de Estados Unidos (EIA), en 2024 transitaron por este paso marítimo aproximadamente 20 millones de barriles diarios de petróleo y productos petroleros, lo que equivale a cerca del 20% del consumo mundial de líquidos petroleros y a más de una cuarta parte del comercio marítimo global de petróleo.

Este volumen confirma su carácter estratégico para la seguridad energética global. Entre 2022 y 2024, el tránsito de crudo y condensados por el estrecho se redujo en torno a 1,6 millones de barriles diarios, descenso que fue parcialmente compensado por un aumento de aproximadamente 0,5 millones de barriles diarios en el comercio de productos refinados.

Gas Natural Licuefaccionado

El GNL acompaña en paralelo al crudo: casi una quinta parte del comercio global de GNL transita por esta ruta. En 2024, Qatar exportó alrededor de 263,3 millones de m³ por día de GNL a través de Ormuz, mientras que los Emiratos Árabes Unidos enviaron cerca de 19,8 millones de m³ por día. Más del 90% de las exportaciones de GNL de Qatar dependen de este paso marítimo, y la mayor parte de esos volúmenes se dirige a mercados asiáticos.

En el caso de los combustibles refinados, los análisis de mercado elaborados por la consultora Kpler indican que el estrecho concentra aproximadamente el 10% del comercio marítimo mundial de gasoil o diésel y cerca del 20% del comercio marítimo global de combustible para aviación o querosén. Estas cifras reflejan la importancia del Golfo Pérsico no sólo como región exportadora de crudo, sino también como proveedor de combustibles intermedios para los mercados internacionales.

En este contexto, Arabia Saudita adoptó medidas preventivas para garantizar la continuidad de sus exportaciones energéticas. El reino dispone del oleoducto Este-Oeste (Petroline), que conecta los campos petroleros del Golfo con el puerto de Yanbu en el Mar Rojo (BUSCAR MAPA). Esta infraestructura posee una capacidad nominal cercana a los 5 millones de barriles diarios y permite desviar parte de las exportaciones saudíes evitando el Estrecho de Ormuz en caso de interrupciones.

Las tensiones regionales también han influido en las expectativas del mercado petrolero. Diversos análisis financieros han advertido que un escenario extremo de interrupción del tránsito energético en el Golfo podría provocar fuertes aumentos de precios. En 2025, analistas de JPMorgan estimaron que una crisis mayor en Medio Oriente podría llevar el precio del petróleo a niveles cercanos a los US$ 120-130 por barril.

Mientras tanto, la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) decidió mantener una política prudente de aumento gradual de la oferta. El grupo acordó incrementar la producción conjunta en aproximadamente 206.000 barriles diarios a partir de abril de 2026, evitando una expansión más agresiva de la oferta en un contexto de elevada incertidumbre.

Impacto en el mercado

En función del conflicto, los precios de los crudos de referencia del mercado internacional volaron. En este contexto, el Brent —referencia predominante para Europa, África y gran parte del comercio internacional de petróleo— se sitúa aproximadamente en torno a los US$ 91-93 por barril. El crudo del Mar del Norte, constituye el principal punto de referencia para la formación de precios en el mercado atlántico y sirve de base para numerosos contratos de suministro a escala global.

No obstante, el brent llegó a superar transitoriamente los US$ 120 por barril en operaciones intradiarias, impulsado por la prima de riesgo geopolítico asociada a las tensiones en Medio Oriente y a la posibilidad de interrupciones en los flujos de suministro a través del Golfo y del estrecho. Estos picos, sin embargo, se produjeron en un contexto de elevada especulación financiera y de compras precautorias en los mercados de futuros, por lo que no necesariamente reflejan un nuevo nivel de equilibrio del mercado sino más bien un momento de fuerte estrés en el sistema energético global.

Por su parte, el West Texas Intermediate (WTI), cuyo punto de entrega se encuentra en Cushing, Oklahoma, cotiza ligeramente por debajo del Brent. Su precio se ubica aproximadamente entre los US$ 86 y 88 por barril. Esta diferencia responde a factores estructurales del mercado energético, entre ellos la abundancia relativa de crudo en América del Norte, las condiciones logísticas internas de los Estados Unidos y las particularidades de calidad y transporte del hidrocarburo. El diferencial entre ambos marcadores —conocido como spread Brent-WTI— suele oscilar en el orden de los cuatro a seis dólares por barril, manteniendo el Brent una prima sobre el crudo estadounidense.

En el caso del crudo Arabian Light —también denominado Arab Light—, principal variedad exportada por Arabia Saudita, su precio no se determina mediante una cotización única en el mercado spot, sino más bien a través de un sistema de precios oficiales de venta (Official Selling Prices, OSP) que la empresa estatal Saudi Aramco fija mensualmente. Dichos precios se establecen como diferenciales respecto de determinados marcadores regionales: Brent para el mercado europeo, ASCI (Argus Sour Crude Index) para los Estados Unidos y el marcador Oman-Dubai para Asia. En términos aproximados, y considerando estos diferenciales, el Arabian Light se ubica actualmente en un rango cercano a los US$ 89–95 dólares por barril, dependiendo del mercado de destino y de los ajustes comerciales aplicados en cada región.

El crudo doméstico

En lo que respecta a la Argentina, los crudos de referencia utilizados en el mercado interno y en las operaciones de exportación son principalmente el Medanito y las distintas corrientes asociadas a la producción de Vaca Muerta. El crudo Medanito, producido fundamentalmente en la cuenca Neuquina y caracterizado por su calidad relativamente liviana y bajo contenido de azufre, suele cotizar con un pequeño descuento respecto del Brent debido a factores logísticos, de transporte y de mercado.

En el contexto actual de precios internacionales, su valor se ubicaría aproximadamente en un rango cercano a los US$ 82–87 por barril, dependiendo de las condiciones de comercialización y del destino del crudo.

Por su parte, el petróleo producido en la formación Vaca Muerta —que en muchos casos se comercializa bajo especificaciones similares al Medanito o mediante mezclas destinadas a exportación— se encuentra estrechamente vinculado a la evolución del Brent en los mercados internacionales. Las corrientes de shale oil provenientes de Vaca Muerta suelen negociarse con descuentos variables respecto del Brent, asociados principalmente a costos de evacuación, capacidad de transporte y características de refinación. En términos generales, y en el escenario actual de precios internacionales, el crudo exportable de Vaca Muerta se situaría en niveles próximos a los 80–85 dólares por barril.

En conjunto, la estructura de precios muestra la histórica dependencia del mercado petrolero argentino respecto de los benchmarks internacionales. Si bien los crudos locales presentan descuentos derivados de factores logísticos, regulatorios y de mercado, su evolución sigue de manera estrecha las tendencias del Brent y, en menor medida, del WTI, lo que vincula directamente la dinámica energética argentina con las fluctuaciones del sistema petrolero global.

¿Y la Inflación?

Con los datos que hoy tiene la economía argentina y el acoplamiento de los precios del crudo doméstico con los internacionales, una suba fuerte internacional sería inflacionaria, incluso el FMI ya advirtió sobre un aumento de la inflación internacional.

El punto de partida no es neutro. La inflación mensual ya venía acelerándose desde hace ocho meses: fue de 1,6% en junio de 2025, 1,9% en julio, 1,9% en agosto, 2,1% en septiembre, 2,3% en octubre, 2,5% en noviembre, 2,8% en diciembre y 2,9% en enero de 2026. Es decir, en ese tramo el IPC subió 1,3 puntos porcentuales, lo que muestra que la desinflación ya venía perdiendo fuerza antes del nuevo shock petrolero. Además, en noviembre la división Vivienda, agua, electricidad, gas y otros combustibles subió 3,4%; en diciembre, Transporte subió 4,0% y Vivienda 3,4%.

La inflación interanual (últimos 12 meses) se ubicó en 32,4% según el último dato disponible del IPC de enero de 2026 publicado por el INDEC.

Sobre esa base, el canal más inmediato sería el de los combustibles. Economistas locales estiman que, si el salto del petróleo internacional se sostiene, el traslado a surtidor en Argentina podría rondar hasta 10%. Ya en 2025 el rubro combustible fue el principal impulsor de los costos logísticos: en el índice FADEEAC, el combustible marcó 45% en el año, mientras el costo total del transporte aumentó 37%, es decir 5,5 puntos por encima de la inflación minorista de ese año. Eso importa mucho porque en Argentina el gasoil es un costo transversal: pega en fletes, distribución de alimentos, materiales de construcción, insumos industriales y transporte de media distancia.

Llevado a cifras concretas, un aumento de 10% en naftas y gasoil no implicaría un salto equivalente del IPC total, pero sí podría agregar una presión visible. Como inferencia razonable a partir del peso del transporte en el índice y de los efectos de segunda ronda, un shock podría sumar aproximadamente entre 0,3 y 0,6 puntos porcentuales a la inflación mensual repartidos entre el mes del ajuste y el siguiente. En otras palabras, si la inflación venía orbitando alrededor de 2,8%-2,9%, un traslado relevante del petróleo podría empujarla hacia una zona de 3,2%-3,5% mensual, siempre que el aumento llegue completo a surtidores y no sea amortiguado por impuestos, atraso de precios o absorción de márgenes.

Ahora bien, el segundo dato decisivo es que la economía real no está acompañando con una demanda fuerte. En enero de 2026, el IPI manufacturero del INDEC cayó 3,2% interanual. La utilización de la capacidad instalada había sido de 53,8% en diciembre de 2025, contra 56,7% un año antes. Y la encuesta de la UIA mostró un cuadro todavía más contractivo: el Monitor de Desempeño Industrial indica una caída de 36,5 puntos; el 53,3% de las firmas reportó menor producción que a fines de 2025 y el 54,7% informó caída de ventas internas. A eso se suma que las ventas minoristas pyme cayeron 5,6% interanual en febrero.

Cuando la demanda está firme, el mayor costo energético se traslada más rápido a precios finales. Cuando las ventas están cayendo, en cambio, una parte del shock se “traba” en la cadena: refinadoras, transportistas, distribuidores e industrias intentan remarcar, pero comercios y fabricantes no siempre logran convalidarlo porque venden menos. Por eso, en la Argentina actual, la suba del crudo probablemente tendría un impacto inflacionario importante pero más acotado que en un ciclo expansivo. El shock se vería con claridad en combustibles, algo en logística y algo en tarifas, pero bastante menos en el resto de los bienes de lo que ocurriría con consumo robusto.

La demanda energética industrial refuerza esa idea. En noviembre de 2025, la demanda eléctrica total cayó 3,2% interanual hasta 10.712,3 GWh, el nivel más bajo para ese mes desde 2021. Dentro de ese total, la demanda industrial bajó alrededor de 0,4%, mientras que en los primeros once meses de 2025 la demanda total acumuló una caída de 0,4% y el año móvil mostró una retracción de 0,6%. Es decir, no hay un escenario de industria sobrecalentada que pueda absorber alegremente un encarecimiento de la energía: el consumo energético muestra una economía contenida.

En gas y electricidad el impacto sería más lento, pero no inexistente. Si el petróleo alto encarece sustitutos, combustibles líquidos para generación y parte de la energía importada, eso termina presionando tarifas o subsidios. Pero ahí el traslado depende mucho más de la decisión regulatoria que en el caso de naftas y gasoil. Por eso, en el corto plazo, el mayor efecto inflacionario vendría por combustibles líquidos y logística; en un segundo escalón podrían aparecer tarifas energéticas si el Gobierno opta por seguir trasladando costos.

Combustibles y paridad

Un aumento significativo del precio internacional del petróleo impactará a través de tres canales principales: combustibles líquidos, tarifas de gas por redes y tarifas eléctricas. Sin embargo, el grado de traslado a precios internos depende del esquema regulatorio, del nivel de subsidios y de la política energética vigente.

El impacto más directo y rápido se produce en los combustibles líquidos (naftas y gasoil). El precio en surtidor se forma a partir de varios componentes: el valor del crudo utilizado por las refinerías, los costos de refinación y logística, los impuestos y el margen comercial.

El crudo de referencia para el mercado doméstico sigue de cerca al Brent, por lo que un aumento fuerte del precio internacional genera presión inmediata sobre las refinadoras. De hecho, especialistas señalan que cuando el Brent sube con rapidez, aumenta la presión para trasladar ese incremento al precio de las naftas y el gasoil, ya que las refinadoras venden en el mercado interno pero compran o valorizan el petróleo con referencia internacional.

En la actualidad, los precios de los combustibles en Argentina se encuentran cerca o incluso por encima de la llamada paridad de importación, es decir, el precio que tendrían si el combustible se trajera del exterior. Esto significa que el sistema se encuentra relativamente alineado con el mercado internacional, por lo que nuevas subas del crudo tenderían a trasladarse con mayor facilidad a los surtidores.

En segundo lugar, el impacto sobre elgas natural por redes esmás indirecto. El precio del gas en Argentina depende principalmente del costo de producción local —sobre todo del gas de Vaca Muerta— y de los precios que el Estado reconoce en los contratos del Plan Gas o en los mecanismos de abastecimiento.

Sin embargo, el petróleo influye de varias maneras. Primero, porque el gas importado (GNL o gas de países vecinos) suele estar indexado a referencias internacionales de energía, muchas veces vinculadas al petróleo. Segundo, porque un aumento del crudo eleva el costo de los combustibles líquidos que se utilizan como sustitutos en generación eléctrica o en industrias. En un contexto de reducción de subsidios y convergencia hacia tarifas que reflejen el costo real del sistema energético, estas variaciones internacionales tienden a trasladarse gradualmente a la factura final de los usuarios.

Petróleo y Tarifas

El efecto sobre las tarifas eléctricas también es indirecto pero relevante. El precio mayorista de la electricidad en Argentina depende de la estructura de generación del sistema, donde participan hidroeléctricas, nucleares, renovables y centrales térmicas que funcionan con gas o combustibles líquidos. Cuando sube el petróleo, aumentan los costos de generación en aquellas centrales que utilizan gasoil o fuel oil, y también puede encarecerse el gas en determinados momentos del año. Ese incremento del costo de generación se refleja en el precio mayorista de la energía (MEM) y, si el Estado reduce subsidios, termina trasladándose a las tarifas que pagan los usuarios finales.

En síntesis, una suba fuerte del precio internacional del crudo —como los picos cercanos a 120 dólares— tendría en Argentina un efecto escalonado. El impacto más rápido se vería en los combustibles líquidos, que responden directamente a la paridad internacional. Luego aparecerían efectos más graduales en el gas por redes y en la electricidad, principalmente a través de los costos de generación, de importación de energía y del esquema de subsidios vigente. Al mismo tiempo, este escenario también tiene un efecto positivo para la balanza energética del país, ya que mayores precios internacionales incrementan los ingresos por exportaciones de petróleo provenientes de Vaca Muerta.

Politica de precios

Durante gran parte de las últimas seis décadas, la Argentina utilizó distintos mecanismos para desacoplar el precio interno del petróleo de las cotizaciones internacionales. El instrumento más conocido fue el llamado “barril criollo”, una política mediante la cual el Estado fijaba un precio de referencia doméstico para el crudo producido en el país, diferente del Brent u otros benchmarks internacionales. El objetivo era doble: por un lado, proteger a los consumidores y a la economía local de las fuertes oscilaciones del mercado mundial; por otro, garantizar un nivel mínimo de rentabilidad para las empresas productoras, evitando que caídas abruptas del precio internacional paralizaran la inversión.

Este sistema comenzó a tomar forma después de la crisis energética de comienzos de la década de 2000. Durante los años posteriores a la crisis de 2001–2002, el Estado argentino implementó un esquema de precios internos administrados para los combustibles y el petróleo, con el fin de contener la inflación y sostener el abastecimiento interno. En ese contexto, el crudo producido en el país se comercializaba en el mercado doméstico a precios que podían ubicarse por debajo del Brent cuando el petróleo internacional estaba alto, o bien por encima del precio internacional cuando el Brent caía, manteniendo así un nivel relativamente estable.

Un ejemplo claro de este mecanismo ocurrió entre 2014 y 2016, cuando el precio internacional del petróleo se desplomó desde más de 100 dólares a menos de 40 dólares por barril. Para evitar una caída abrupta de la actividad petrolera —especialmente en la cuenca Neuquina y en los proyectos no convencionales de Vaca Muerta— el gobierno sostuvo un precio interno del crudo cercano a los 60–70 dólares por barril, muy por encima del valor internacional de ese momento. Ese precio sostén funcionó precisamente como un “barril criollo”.

Más tarde, en 2020, durante la pandemia de COVID-19, el colapso del precio internacional del petróleo llevó nuevamente al Estado argentino a restablecer formalmente el mecanismo del barril criollo. Mediante un decreto se fijó un precio interno de referencia de 45 dólares por barril para el petróleo producido en el país. La medida buscaba evitar el derrumbe de la producción y de las inversiones en la industria hidrocarburífera en un contexto de demanda global muy deprimida.

Sin embargo, a partir de los últimos años se produjo un proceso gradual de convergencia hacia los precios internacionales. El desarrollo de Vaca Muerta y la creciente orientación exportadora de la producción de petróleo hicieron cada vez más difícil sostener un desacople completo entre los precios internos y los internacionales. Al mismo tiempo, las reformas del mercado energético y la necesidad de reducir distorsiones económicas llevaron a una mayor alineación con la paridad de exportación o de importación, es decir, con los precios que surgirían de comerciar el petróleo y los combustibles en el mercado internacional.

Con las cifras actuales, el efecto más probable sería una inflación que ya pasó de 1,6% en juniode 2025 a 2,9% en enero de 2026, un petróleo internacional persistentemente más caro podría agregar entre 0,3 y 0,6 puntos mensuales al IPC en el corto plazo, principalmente por combustibles y transporte. Ese impacto sería real, pero no explosivo, porque se enfrentaría a una economía con industria en caída, capacidad ociosa elevada, ventas internas debilitadas y demanda energética todavía fría.

El pasado que vuelve

Sí, planteado de ese modo tu observación es básicamente correcta. Si se mira el proceso histórico en perspectiva larga, Argentina mantuvo durante gran parte de los últimos setenta años algún tipo de desacople entre el precio interno del petróleo y el precio internacional, aunque ese desacople se instrumentó mediante mecanismos muy distintos según la etapa histórica.

Entre las décadas de 1950 y 1980 el desacople se daba dentro de un modelo energético estatal e integrado, con YPF como empresa dominante del sistema. El petróleo producido en el país se vendía a precios fijados administrativamente y no según las cotizaciones internacionales. Incluso cuando operaban empresas privadas —como durante los contratos petroleros del gobierno de Arturo Frondizi— el crudo debía venderse a YPF a precios definidos por el Estado. En ese período el precio del petróleo era básicamente una variable de política económica, orientada a sostener el proceso de industrialización y a mantener bajos los costos energéticos internos.

En la década de 1990 hubo una ruptura importante con ese esquema. Las reformas del sector energético, la privatización de YPF y la desregulación del mercado petrolero acercaron mucho más los precios internos a los precios internacionales. En ese momento el sistema argentino se integró de manera más directa al mercado global del petróleo.

Sin embargo, después de la crisis económica de 2001–2002 el Estado volvió a intervenir fuertemente en el sector energético. A partir de entonces se implementaron distintos instrumentos para evitar que el precio internacional del petróleo se trasladara plenamente al mercado interno. Entre esos instrumentos estuvieron los acuerdos de precios entre empresas, la llamada “mesa de crudos”, los controles sobre combustibles y, en determinados momentos, el denominado “barril criollo”, que fijaba un precio interno de referencia distinto del internacional.

Por lo tanto, si se toma el período largo desde mediados del siglo XX hasta la actualidad, puede afirmarse que durante la mayor parte de esos setenta años el precio interno del petróleo en Argentina no siguió automáticamente al precio internacional. Lo que cambió a lo largo del tiempo fueron los instrumentos institucionales y regulatorios utilizados para producir ese desacople: primero un sistema estatal integrado, luego una breve etapa de liberalización en los años noventa, y posteriormente diversos mecanismos de intervención y coordinación del mercado interno.