Pampa Energía se incorporó como socia del Instituto Vaca Muerta (IVM), la institución educativa que formará a técnicos que requiere el desarrollo del shale en Argentina.

Durante la firma estuvieron presentes el CEO de Pampa Gustavo Mariani, el presidente y CEO de YPF Horacio Marín, y presidente del IVM, Lisandro Deleonardis.

La inauguración del IVM está prevista para el 16 de marzo en la sede del Polo Tecnológico de Neuquén. La nueva institución brindará:

Formación basada en la práctica real, con foco en la seguridad operativa y la excelencia técnica como pilares fundamentales.

Pozo escuela donde los estudiantes pueden realizar maniobras críticas y prácticas reales en un entorno controlado.

Simuladores educativos y operativos, laboratorios técnicos y equipamiento de última generación.

Participación activa de especialistas de la industria en el diseño y dictado de los contenidos.

En la primera apertura de inscripciones, el instituto tuvo un récord de 13.000 inscriptos. Se proyecta capacitar entre 2.000 y 3.000 personas por año, abarcando áreas como perforación, fractura, producción, mantenimiento y tratamiento de crudo y gas.

El IVM tiene su sede en el Polo Tecnológico de Neuquén, equipado con tecnología e infraestructura moderna además de conectividad. Allí se desarrollan las clases teóricas y prácticas, con acceso a simuladores de perforación, fractura, wireline, tableros de control de procesos con PLC, laboratorios de automatización, química aplicada, mantenimiento electromecánico y más. Además, contara con un Pozo escuela ubicado en Río Neuquén, donde los estudiantes realizan maniobras críticas y prácticas en condiciones reales de operación.

Las empresas operadoras que ya son socias del IVM son YPF, TotalEnergies, Vista Energy, Chevron, Pluspetrol, Shell Argentina y CGC; y las de servicios: Halliburton, San Antonio Internacional, DLS Archer, Pason DGS, Oilfield & Production Services, Industrias Juan F. Secco, Contreras Hermanos, Calfrac Well Services, Marbar, Wenlen, Milicic, TSB, Huinoil PECOM, Clear, Duralitte, Grupo Horizonte, NOV, y SIAM.

“La incorporación de Pampa Energía al Instituto Vaca Muerta confirma que estamos construyendo, entre todas las empresas de la industria, el proyecto educativo más importante para el futuro energético del país. Asegurando una formación alineada con las necesidades reales de la operación no convencional y aportando al desarrollo a Vaca Muerta”, afirmó Horacio Marín.

Gustavo Mariani, en tanto, sostuvo que “para consolidar el crecimiento de Vaca Muerta es imprescindible fortalecer las instancias de formación técnica y profesional. Sumarnos al Instituto es una manera concreta de aportar al desarrollo del talento técnico que el sector necesita para seguir creciendo”.

La Secretaría de Energía de la Nación instruyó al Ente Nacional Regulador del Gas (ENARGAS) a llevar adelante la “reasignación integral” de las capacidades del sistema de transporte de gas natural, con el objetivo de adecuarlo a la nueva matriz de abastecimiento del país, que tiene a Vaca Muerta (Cuenca Neuquina) como principal foco de producción.

Mediante la Resolución 66/2026, se describe que el sistema vigente fue revisado debido a que fue diseñado cuando las Cuencas Norte (Noroeste) y Austral concentraban gran parte de la oferta de gas natural.

“La declinación estructural de esas cuencas dejó contratos y rutas firmes asociados a volúmenes que hoy no existen”, señaló Energía, y agregó que “como consecuencia, había capacidad contratada que no podía utilizarse, rutas técnicamente inservibles, mayores costos para industrias del Litoral y de la región Centro, y distorsiones en la asignación de transporte que encarecían el abastecimiento y afectaban la eficiencia del sistema”.

La medida dispone que Energía Argentina Sociedad Anónima (ENARSA) y la Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima (CAMMESA) suspendan los contratos de transporte firme vinculados al esquema anterior para optimizar el uso de la capacidad existente, especialmente en el Gasoducto Perito Moreno (Ex GPNK).

Asimismo, el ENARGAS convocará a una consulta pública como parte del proceso de adecuación regulatoria y aprobación de los nuevos cuadros tarifarios, señala la Resolución.

La producción actual se concentra en la Cuenca Neuquina, impulsada por Vaca Muerta, y el transporte debe alinearse con esa realidad, remarcó la S.E.

“La reorganización (del sistema de transporte) ajusta los contratos para que reflejen la disponibilidad efectiva de gas por cuenca, asegurando un reparto equitativo para que las distribuidoras cubran primero su demanda prioritaria y luego el resto de la demanda ininterrumpible”, se indicó.

Entonces, “cada distribuidora contará con rutas asociadas a cuencas con gas real —en la mayoría de los casos, la Cuenca Neuquina—, sin modificar los contratos de los cargadores directos con las transportistas”.

Energía sostiene que “el resultado será un sistema más eficiente y transparente: se eliminarán rutas que no pueden utilizarse, se corregirán distorsiones que perjudicaban a la industria, se reducirán prácticas arbitrarias de reventa de transporte y se dejará atrás un esquema sostenido por parches, avanzando hacia una solución estructural y definitiva del transporte de gas en la Argentina”.

El presidente y CEO de YPF, Horacio Marín, cerró su participación en el “Argentina Week” (en Nueva York) con una actividad organizada por IDEA en la que se analizaron las oportunidades del país en energía, petróleo y gas. Compartió el panel con los gobernadores de las provincias de Mendoza, Neuquén, Chubut, Corrientes y Río Negro.

“Fue una semana muy exitosa y en donde hubo mucho interés por lo que está pasando en nuestro país”, señaló. También valoró la presencia de todos los gobernadores “una muestra de unión para que la Argentina despegue definitivamente”.

El presidente de YPF señaló que “Vaca Muerta es la clave para que el país exporte entre 40 y 50 mil millones de dólares a partir del 2032 y se generen más de 40.000 puestos de trabajo”.

“Con VMOS y Argentina LNG vamos a instalar el hub exportador más importante de Sudamérica, con exportaciones por 37.500 millones de dólares por año”, afirmó Marín. Destacó además que se trata de inversiones de origen internacional que llegarán al país de la mano de “dos gigantes como Eni y Adnoc”. “Nada de todo esto hubiera sido posible sin el RIGI” agregó el CEO de la compañía.

Marín repaso las oportunidades que se abren en otras provincias. En Mendoza, la compañía prevé perforar dos pozos en “la lengua de Vaca Muerta”; en Santa Cruz, “estimamos perforar un nuevo pozo en Palermo Aike”; y “proyectamos explorar el potencial del D-129 en Chubut”.

El presidente de YPF también se refirió a las perspectivas de la exploración offshore: “Vamos a perforar con Eni en Uruguay y después en Argentina. Ahí confiamos en que podemos encontrar crudo porque correlaciona con Namibia”, refirió.

Durante el Argentina Week, Marín mantuvo encuentros con ejecutivos de empresas internacionales y entidades financieras interesadas en financiar el proyecto Argentina LNG. También participó de un panel junto a Marcelo Mindlin, de Pampa Energía, y Marcos Bulgheroni, de PAE, donde destacaron el potencial energético de la Argentina.

YPF Luz firmó un acuerdo con Skyonline, datacenter líder en servicios de colocation y soluciones en la nube, para abastecer con energía renovable al Datacenter Tier III Compliant, ubicado en la ciudad de Buenos Aires.

De esta manera, Skyonline cubre el 85 % de su demanda eléctrica por un plazo de tres años. La energía abastecida es de 7.200 MWh al año, aproximadamente, y equivale al consumo anual de más 3.000 hogares argentinos.

La energía proviene del Parque Eólico General Levalle, ubicado al sur de la provincia de Córdoba y del Parque Solar El Quemado, ubicado en Mendoza, que será el parque solar más grande del país y ya opera 200 MW de los 305 MW que generará en total.

El CEO de Skyonline, Rafael Ibañez, destacó que “este acuerdo con YPF Luz representa un paso concreto en nuestra estrategia de sostenibilidad. Operamos infraestructura crítica para empresas de todo el país y entendemos que la transformación digital también debe ser una transformación energética. Incorporar energía renovable al corazón de nuestro datacenter nos permite reducir huella de carbono sin resignar disponibilidad ni performance”.

Martín Mandarano, CEO de YPF Luz, afirmó “nos enorgullece que una empresa como Skyonline confíe en YPF Luz para abastecer sus operaciones con energía renovable. Los datacenters requieren de un suministro de alta confiabilidad y eficiencia, y este acuerdo demuestra que nuestra compañía ofrece una alternativa competitiva para las industrias que lideran la transformación digital”.

YPF Luz (YPF Energía Eléctrica S.A.) es una empresa generadora de energía eléctrica que opera desde 2013. La compañía alcanzó una capacidad instalada total de 3,6 GW y abastece el 10 % de la demanda eléctrica del país. Actualmente, está construyendo un parque solar en Mendoza y un proyecto de almacenamiento de baterías en la provincia de Buenos Aires.

El Subsecretario de Energía de la Provincia de Buenos Aires, Gastón Ghioni, el Coordinador Ejecutivo del Programa de Incentivo a la Generación Distribuida) (PROINGED), Ricardo Lospinnato, Intendentes, y presidentes de cooperativas eléctricas, firmaron los convenios de operación y mantenimiento de cinco nuevos parques solares en los municipios de Coronel Suárez, Azul, Punta Indio, San Cayetano y Alberti.

Con una inversión de 2.4 millones de dólares, estos parques brindarán soluciones a restricciones del servicio eléctrico local, al mismo tiempo que posibilitarán que esas soluciones se desarrollen con energía fotovoltaica.

En los casos de Coronel Rosales y San Cayetano, y en función de la necesidad de atender demandas fuera del horario solar, se incorporó en esos parques un sistema de almacenamiento en baterías de litio.

El Plan de Generación Distribuida Solar implementado en la Provincia de Buenos Aires, tiene por objeto introducir mejoras en las redes de distribución para fortalecimiento del servicio eléctrico en localidades que presentan condiciones críticas en sus redes, especialmente aquellas ubicadas en puntas de línea.

El Subsecretario Ghioni subrayó: “Estos parques son el resultado del trabajo conjunto con cooperativas eléctricas, intendentes, federaciones que hace tiempo plantean problemas de funcionamiento, con limitaciones para el desarrollo sin obras de energía. En un contexto muy difícil a nivel nacional, la provincia de Buenos Aires atiende esas necesidades con la convicción de que su solución no puede quedar en manos del mercado”.

“No avanzar con estas obras, es no entender cómo funcionan las economías domésticas; no entender de macro ni de micro, y menos de sensibilización social”, agregó.

Participaron de la firma, los intendentes de los cinco municipios bonaerenses: Nelson Sombra por Azul; Jorge Gaute por Alberti; Rodrigo Aristimuño por Coronel Rosales; Miguel Ángel Gargaglione por San Cayetano y David Angueira, por Punta Indio.

Además, estuvieron presentes los presidentes de las cooperativas eléctricas que realizarán las tareas de mantenimiento y operación; autoridades de PROINGED y del Foro Regional Eléctrico de Provincia de Buenos Aires (FREBA).

Estos nuevos parques solares se suman a los 26 que ya se encuentran operativos y que junto con el sistema de generación renovable de la Isla Martín García, suman un total de 11.5 MW de potencia instalada en toda la provincia.

Detalles de las adjudicaciones: ⦁ CORONEL ROSALES – Localidad de PEHUEN-CO: 1.000 kWp + 2.097 kWh* de sistema de acumulación. ⦁ SAN CAYETANO – Localidad de San Cayetano: 400 kWp + 964 kWh de sistema de acumulación. ⦁ AZUL- Localidad de 16 DE JULIO: 300 kWp. ⦁ PUNTA INDIO – Localidad de PIPINAS: 300 kWp. ⦁ ALBERTI – Localidad de Alberti: 500 kWp ⦁ *kilovatio pico, unidad para medir la potencia máxima teórica que puede producir un sistema solar fotovoltaico

El Plan de Generación Distribuida Solar implementado en la Provincia de Buenos Aires permite, en sus diferentes puntos de intervención: ● Inyectar energía cerca de los centros de consumo, reduciendo pérdidas por transporte. ● Sustituir generación diésel por energía renovable. ● Aumentar la oferta eléctrica para emprendimientos productivos y desarrollo local. ● Brindar soluciones energéticas sustentables con plazos de ejecución más breves que las obras tradicionales de alta tensión.

La generación estimada de estos 5 nuevos proyectos es del orden de los 4.000 kWh al año, lo que equivale al abastecimiento con energía limpia a más de 1.300 hogares.

Las obras se llevarán adelante a través del Programa Provincial de Incentivos a la Generación Distribuida Renovable (PROINGED), a través de la subsecretaría de Energía y el Foro Regional Eléctrico de Buenos Aires (FREBA), que nuclea a las distribuidoras de energía eléctrica de la provincia y sus municipios.

El financiamiento de los proyectos ejecutados por este programa proviene de los fondos de la tarifa eléctrica destinados a las energías renovables.

Teherán alertó al mundo sobre la posibilidad de que el precio del crudo alcance los US$200 bbp/d. Sus fuerzas ya atacaron buques mercantes en el Golfo Pérsico, incrementando así las tensiones en Medio Oriente.

Informes recientes de Reuters indican que esta semana tres embarcaciones fueron alcanzadas por proyectiles en aguas del Golfo. El ejército de Irán justificó los ataques al informar que los tankers afectados no cumplían con sus órdenes. Con esto el número de buques comerciales dañados sube a 14 desde que comenzó la guerra, aumentando así las preocupaciones en relación a la seguridad de las rutas marítimas.

El estrecho de Ormuz se encuentra en el centro de la crisis energética, ya que es por el mismo donde transita alrededor del 20% del petróleo global.

La volatilidad volvió a ser un tema central luego de que el presidente Donald Trump habría salido a calmar los mercados (luego de que el crudo alcanzara los US$120 bbp) anunciando que la guerra se encontraba cerca de su fin, llevando calma a los inversores y generando un efecto que redujo el barril por debajo de los US$90 bbp, aunque las incertidumbres generadas por el conflicto volvieron a disparar las cotizaciones.

Ante esta coyuntura la IEA (Agencia Internacional de Energía) propuso liberar alrededor de 400 millones de barriles de reservas estratégicas. Esto podría presentar una de las mayores intervenciones coordinadas de este tipo en la historia. Si bien Estados Unidos respalda la iniciativa, el volumen no llegaría a suplir los 20 millones de bbp/d que transitan por el estrecho estratégico.

Cabe resaltar que si bien la región sudamericana sigue manteniéndose al margen del conflicto, países como Vietnam ya están sintiendo el impacto del conflicto en Medio Oriente. El día de la fecha el gobierno del país asiático ordenó a sus empleados estatales que realicen sus actividades laborales en modo de home office, con el fin de reducir el impacto en las subas de combustible.

En Pakistán, el primer ministro Shehbaz Sharif se dirigió ayer a la nación y anunció medidas que incluyen el trabajo obligatorio desde casa para la mitad de los trabajadores del sector gubernamental, y sugirió enfáticamente que el sector privado haga lo mismo. El primer ministro también pidió a las universidades y otras instituciones de educación superior que transfirieran las clases en línea.

A este escenario se suma otro elemento que empieza a preocupar a los mercados: la posibilidad de que Irán avance sobre algún tipo de control directo del tránsito en el estrecho de Ormuz. Analistas del sector energético advierten que, más allá de un cierre total —algo que implicaría una escalada militar mayor—, Teherán podría intentar imponer restricciones selectivas o incluso algún tipo de peaje informal sobre los buques que atraviesen el paso. Un esquema de ese tipo funcionaría como una herramienta de presión económica sobre los países importadores de crudo y sobre las compañías navieras que operan en la región.

Distintos reportes de agencias internacionales señalan que las autoridades iraníes ya han advertido que podrían endurecer los controles sobre la navegación en el Golfo si continúan los ataques contra sus activos militares. Aunque la implementación de un peaje formal sería difícil desde el punto de vista legal bajo el derecho marítimo internacional, la simple amenaza de inspecciones, demoras o bloqueos parciales ya introduce un nuevo factor de riesgo en uno de los corredores energéticos más sensibles del planeta.

Mientras tanto, el conflicto también empieza a tener repercusiones en el frente político interno de Estados Unidos. El aumento de los precios del petróleo y de los combustibles suele trasladarse rápidamente al debate doméstico, especialmente en un contexto electoral. Para la administración Trump, la evolución del conflicto con Irán se convirtió en un delicado equilibrio entre proyectar firmeza militar y evitar un impacto prolongado en los precios de la energía.

En Washington, algunos analistas advierten que una escalada prolongada en Medio Oriente podría erosionar la imagen del presidente de cara a las elecciones, especialmente si los precios del combustible vuelven a convertirse en un tema central para los votantes. En ese marco, los intentos de la Casa Blanca por transmitir que el conflicto podría resolverse pronto también buscan contener la volatilidad del mercado y evitar que la crisis energética termine trasladándose al terreno político. Según Bloomberg, existe que la posibilidad de que el mandatario americano piedra mayoría en el congreso de cara a las proximas elecciones.

En el marco de la “Argentina Week 2026” en Nueva York, la Compañía tgs presentó el Proyecto NGL’s, que busca industrializar los líquidos del gas natural asociados a la producción de hidrocarburos, a través del desarrollo de infraestructura de procesamiento, transporte, fraccionamiento y exportación.

Con una inversión aproximada de 3.000 millones de dólares (con esquema RIGI), tgs ya firmó acuerdos con varias de las principales operadoras de Vaca Muerta y mantiene negociaciones avanzadas con otras compañías, se indicó.

Marcelo Mindlin, presidente de Pampa Energía, empresa co-controlante de tgs, afirmó al respecto que “Hace más de 25 años que Argentina no concreta un proyecto de procesamiento de líquidos y este es el de mayor magnitud de la historia”.

“Es una inversión clave para solucionar unos de los cuellos de botella que podrían limitar el desarrollo de Vaca Muerta y consolidar el salto exportador del país”, añadió.

Y agregó que “Con proyectos estratégicos como este, tgs y sus accionistas están demostrando su compromiso, invirtiendo para que el enorme potencial energético argentino se transforme en crecimiento, exportaciones y desarrollo”.

El nivel de desarrollo del proyecto ha permitido acordar la firma de Cartas de Intención con productores de Vaca Muerta, tal el caso de Chevron, Shell, Tecpetrol, Pampa, Vista, YPF, entre otros, con el propósito de lograr en los próximos 60 días los Contratos Vinculantes requeridos, se describió.

Marcelo Sielecki, de la familia Sielecki co-controlante de tgs, afirmó que “El Proyecto NGL’s es una iniciativa central dentro de nuestra visión de largo plazo. Llevarlo a cabo nos permitirá consolidar un proyecto de escala, con impacto positivo en la balanza comercial y en el desarrollo energético e industrial del país”.

Por su parte, Oscar Sardi, CEO de tgs, describió que “Estamos impulsando una inversión estratégica de gran relevancia para el desarrollo de Argentina, con una infraestructura que se extenderá a lo largo de cuatro provincias con un plazo de ejecución de 45 meses”. “Nuestra prioridad es el impacto socioeconómico, porque estimamos la creación de 4.000 puestos de trabajo directos y 15.000 empleos indirectos, fortaleciendo el empleo local” agregó.

Sardi destacó que “esta inversión (permitirá una producción de líquidos de 2,7 MM/t año) generará exportaciones por 1.200 millones de dólares anuales, consolidando una fuente genuina de divisas y reafirmando nuestra responsabilidad en el fortalecimiento de la infraestructura productiva del país”.

El CEO de tgs detalló que “el proyecto contempla nuevas instalaciones de procesamiento de gas en nuestra Planta Tratayén, la construcción de un poliducto (de 573 kilómetros) entre Tratayén y Bahía Blanca, y de una planta de fraccionamiento y una planta de almacenamiento de productos en Bahía Blanca, como así también obras complementarias en la terminal marítima para su exportación”.

Se trata de un proyecto clave para fortalecer la posición de Argentina en los mercados energéticos regionales e internacionales, se remarcó en la presentación.

“En las próximas etapas tgs continuará trabajando en los aspectos técnicos, ambientales, regulatorios y económicos del proyecto, de acuerdo con los procesos de aprobación correspondientes”, se indicó.

La Secretaría de Energía dispuso, a través de la Resolución 60/2026, que “Una vez transcurrido el Período de transición”, los ajustes en la tarifa final al usuario por las variaciones del precio de adquisición del gas por parte de las Distribuidoras “serán estacionales, abarcando los períodos del 1° de mayo al 30 de septiembre de cada año, y del 1° de octubre al 30 de abril del año siguiente”, dejando así sin efecto una modificación de dichos períodos que fue dispuesta por la Resolución 91/2018.

“Las variaciones del precio de adquisición del Gas serán trasladados a la tarifa final de tal manera que no produzcan beneficios ni pérdidas al Distribuidor ni al Transportista” bajo dicho esquema, ratifica uno de los considerandos de la nueva Resolución.

Es que la Ley de Marco Regulatorio 24.076 (de 1992) establece en el Artículo 38, que el precio de venta del gas por parte de los distribuidores a los consumidores incluirá los costos de su adquisición.

Cabe referir que la R-91/2018 ahora reemplazada había establecido que la periodicidad prevista para los citados ajustes estacionales, abarcara los períodos del 1° de abril al 30 de septiembre de cada año, y del 1° de octubre al 31 de marzo del año siguiente.

Aquella modificación se fundó en que, a esa fecha, la frecuencia prevista para el ajuste semestral de las tarifas de transporte y distribución (dispuesta por la Administración Macri) correspondía a los períodos mencionados, por lo que el objeto de esa medida consistió en alinear los períodos estacionales utilizados para el cálculo del costo del gas trasladado a tarifa (pass-through) con los períodos de vigencia de los cuadros tarifarios.

Energía señala ahora que “el fundamento de la citada Resolución 91/18 del ex MINISTERIO DE ENERGÍA Y MINERÍA ha perdido relevancia en el contexto actual, en el cual la determinación del Precio Anual Uniforme (PAU) implica que el precio base del gas reconocido en la tarifa se establece como un promedio anual”.

“En consecuencia, la estacionalidad regulatoria deja de responder a variaciones estacionales del precio del gas y pasa a reflejar principalmente la dinámica de la demanda del sistema gasífero, la cual presenta incrementos significativos a partir del mes de mayo”, describe la R-60.

La nueva Resolución establece que “sin perjuicio de la posibilidad de aceptación expresa, se entenderá que ha mediado aceptación -por parte de las prestadoras del servicio- a esta modificación de las Reglas Básicas de las Licencias de Distribución de gas por redes, con la primera presentación, ante el Ente Regulador, de la solicitud de traslado del precio de gas a los cuadros tarifarios, conforme con la periodicidad establecida” ahora.

Con la atención puesta en la posibilidad de desarrollar inversiones en la Argentina, el Presidente Javier Milei inauguró la “Argentina Week 2026” en la ciudad de Nueva York, con la participación de varios gobernadores de provincias, miembros del gabinete, empresarios de diversos rubros pero en particular de la energía y minería, CEOs de compañías multinacionales, y representantes de fondos de inversión globales.

El encuentro cuenta con el apoyo de JPMorgan Chase y Bank of America, realizándose en sus sedes y en el Consulado argentino en Nueva York.

Los gobernadores que integran la comitiva oficial se cuentan el de Chubut, Ignacio Torres; de Santa Cruz, Claudio Vidal; de Neuquén, Rolando Figueroa; de Río Negro, Alberto Weretilneck; Marcelo Orrego (San Juan), Gustavo Sáenz (Salta), Raúl Jalil (Catamarca), Carlos Sadir (Jujuy), Alfredo Cornejo (Mendoza), y Juan Pablo Valdés (Corrientes).

En su discurso, Milei señaló que su objetivo es “hacer de Argentina el país más libre del mundo”, pero advirtió que “no todos los instrumentos de política son aceptables”, e hizo “una fuerte defensa de la moral como política de Estado”, destacó la Casa Rosada en un comunicado.

“Hay restricciones morales porque cuando en realidad uno hace lo que es justo la economía prospera. Sin embargo, cuando uno por conseguir algún resultado de corto plazo aplica medidas que son injustas, eso tarde o temprano termina mal”, enfatizó Milei.

Y volvió a cuestionar a algunos empresarios locales (de Argentina) tal como lo hizo en su discurso de apertura de las sesiones ordinarias del Congreso de la Nación el 1 de marzo, y también en los días previos (Techint, Fate-Aluar).

El Presidente sostuvo que basa sus decisiones en lo que es justo y aseveró que, si alguna política justa “tuviera una contracara negativa desde el lado de vista electoral, para eso soy un estoico, para bancarme el costo que me tenga que bancar por hacer lo correcto”.

Asimismo, aseguró que no va a ceder en la política de honrar “nuestros compromisos”, al referirse al pago de los intereses de la deuda y destacó que “hemos hecho un culto del derecho de propiedad y hemos logrado hacer una estabilización exitosa sin tener que expropiar a nadie”.

En su discurso de inauguración, Milei destacó de su gestión “la baja del déficit fiscal, de la inflación y de la pobreza, así como de los impuestos que pagaban los argentinos”. Al mismo tiempo, expuso los lineamientos centrales de su política económica, entre ellos que “decidimos desregular, decidimos liberar rendimientos crecientes. Y eso tiene una fuerte contrapartida en términos de crecimiento económico”.

También se refirió a medidas tomadas por su gobierno “que han sido acompañadas por la ciudadanía, lo que se reflejó en el resultado electoral de octubre último, donde ganamos la mitad de las bancas de Diputados en juego. Ganamos dos tercios de las bancas de senadores, le quitamos la mayoría en las dos Cámaras al peronismo y estamos pasando reformas que nunca se habían logrado en la Argentina, como la reforma laboral y como la baja la imputabilidad”.

Milei indicó que está haciendo “todo para terminar de una vez y por todas con el populismo, y en especial con el kirchnerismo”. “No voy a ceder en hacer grande la Argentina nuevamente”, afirmó.

Entre los empresarios argentinos del rubro Energía participantes se encuentran Horacio Marín (YPF); Marcelo Mindlin (Pampa Energía); Jorge Brito (Genneia); Marcos y Alejandro Bulgheroni (PAE); y Miguel Galuccio (Vista).

Previo a su discurso, Milei sostuvo un encuentro privado con el CEO del JP Morgan, Jamie Dimon.

El comunicado gubernamental refirió además que “en el marco de su visita a Nueva York, el Jefe del Estado desarrolló otras dos exposiciones, la primera en la Universidad de Yeshiva y más tarde en la Gala Algemeiner J100, donde ratificó su decisión de ejercer el poder con la moral de Occidente y su adhesión a las políticas de Estados Unidos e Israel”.

Puntos destacados del discurso por parte de Presidencia:

“Nosotros tenemos como objetivo hacer de Argentina el país más libre del mundo, pero no todos los instrumentos de política son aceptables”. “El sistema capitalista de libre empresa no solo es más eficiente, sino que, además, es justo”. “Quizás (Paolo) Rocca y (Javier) Madanes, en convivencia con políticos ladrones, atacaron a los argentinos durante muchos años. Pero se terminó la Argentina corrupta”. “¿Quién está a favor de la corrupción? Es incómodo cuando uno hace estas preguntas, pero yo estoy dispuesto a hacer este debate por una Argentina mejor”. “Lo que va a ocurrir es que las personas ahora van a poder ahorrar trescientos y lo van a poder gastar en el resto de los bienes de la economía. Por lo tanto, los empleos que se destruyen en este sector se van a crear en otro que además está en condiciones de competir internacionalmente”. “Les voy a explicar por qué Argentina es un excelente caso de negocios”. “Pasamos de ser importadores netos de energía y hoy somos exportadores netos”. “Otro sector que afortunadamente viene muy bien y que promete mucho es el caso de la minería. Con proyectos de cobre, proyectos de litio, proyectos de oro, proyectos de plata, minerales raros y, obviamente, uranio”. “Siempre está el sector que tanto ha dado a la Argentina y sigue dando y que puede dar todavía mucho más, que es el sector agropecuario”. “Naturalmente lo que deviene de la economía del conocimiento, los data centers y, obviamente, todo lo que se puede hacer en el sector financiero”. “Acorde al plan fiscal que tiene armado ‘Toto’ (Caputo), al año 2031 podríamos estar devolviéndole a los argentinos de bien quinientos mil millones de dólares”. “Todavía el riesgo ‘kuka’, ese escenario catástrofe, ese cisne negro sigue causando daño para lo que serían las colocaciones más allá del 2027”. “Si el Riesgo País quedara en torno a los 550, la economía argentina crecería a tasas del 4 % o 5 %, mientras que si el Riesgo cayera a niveles de 220, la economía de Argentina podría estar creciendo al 7 % u 8 %”. “La relación deuda producto es no creciente. Por ende, Argentina es solvente intertemporalmente”. “Hemos planteado para este año 10 reformas por ministerio, es decir, 90 paquetes de reformas le vamos a llevar al Congreso para continuar haciendo más libre a la Argentina”. “Algo que es muy importante en materia de crecimiento económico es el capital humano”. “Sacamos a los ladrones del medio y mejoró la condición de vida de los vulnerables”. “Es tan importante la Ley de Modernización Laboral”. “Es necesario que el mercado laboral sea flexible”. “El otro tema es el de la apertura. Aquellos países que son más abiertos tienen un PBI per cápita nueve veces más grande”. “Nos estamos sacando de encima a aquellos que usan el nacionalismo berreta de pacotilla para defender el robo de políticos y de empresarios prebendarios”, afirmó Milei.

Tras escalar a niveles no vistos desde hace más de tres años y medio, los valores del crudo cedieron terreno este martes. La baja se produjo después de comentarios del mandatario estadounidense, Donald Trump, quien sugirió que el conflicto en Medio Oriente podría terminar antes de lo anticipado.

El Brent bajó un 7,2 %, hasta los 91,81 dólares por barril, tras caer 7,15. El WTI llegó a los 88,51 dólares luego de perder 6,26 unidades, lo que representa una merma del 6,6 %. Ya en las primeras horas de la jornada, ambos precios estuvieron cerca de retroceder casi un 11 %.

Tras la caída, los volúmenes operados mostraron un descenso notable. Cerca de 328.000 contratos de Brent cambiaron de mano, cifra mínima desde el 27 de febrero, justo antes del enfrentamiento entre Estados Unidos e Israel contra Irán. A su vez, el WTI alcanzó apenas 296.000 contratos negociados, el valor más bajo registrado desde el 23 de ese mes.

La madrugada del lunes, los precios habían tomado un rumbo contrario al esperado. Superaron brevemente los 119 dólares por barril, registrando así su punto máximo desde mediados de 2022. Este repunte surgió tras anuncios de reducción en la oferta liderados por Arabia Saudita junto con otros países exportadores. Al mismo tiempo, ganaba fuerza entre los operadores la preocupación por posibles interrupciones graves en el abastecimiento mundial.

El giro se produjo luego de que el presidente estadounidense mantuviera conversaciones con su par del Kremlin y señalara, a través de una entrevista con CBS News, que la guerra contra Irán estaba “muy avanzada” y que Washington se encontraba cómodamente dentro del cronograma inicial de cinco semanas previsto para el conflicto.

La fluctuación de precios muestra una respuesta marcada del mercado, tanto al alza como a la baja. Aunque las declaraciones del mandatario norteamericano sirvieron para reducir la tensión entre los inversores, según Suvro Sarkar, jefe del área energética en DBS Bank, existe el peligro de que se ignoren ciertos riesgos en este escenario.

Según Sarkar, el precio de crudos clave en Medio Oriente —por ejemplo, Murban o Dubai— se mantiene por encima de los 100 dólares por barril. Esa estabilidad refleja una falta clara de transformaciones en la dinámica física del mercado.

Al mismo tiempo, personas vinculadas al gobierno estadounidense mencionaron que Trump analiza distintas acciones ante el aumento del precio del petróleo. Una de ellas podría ser suavizar las restricciones sobre el crudo ruso. Otra opción en estudio es recurrir a las reservas energéticas de emergencia.

“Teherán decidirá cuándo termina la crisis”, afirmó desde Irán el Cuerpo de la Guardia Revolucionaria Islámica. A través de comunicaciones oficiales del país, esa institución subrayó que bloqueará por completo cualquier exportación petrolera en caso de que persistan las acciones militares estadounidenses e israelíes.

Pese a todo, persisten problemas de transporte en la zona. En caso de que el enfrentamiento se alargue y perturbe los movimientos navales por el estrecho de Ormuz, una advertencia emitida por Saudi Aramco —uno de los mayores exportadores petroleros del mundo— señala posibles impactos graves sobre la oferta energética internacional.

Según un análisis de JPMorgan, bloquear durante catorce días esa ruta marítima tendría como consecuencia una caída cercana a los doce millones de barriles diarios.

A mitad de semana, la compañía estatal ADNOC, con sede en Abu Dabi, interrumpió las operaciones en su planta refinadora de Ruwais. El cese ocurrió tras un incendio provocado por impactos de drones en partes del complejo industrial, afirmó una fuente ligada al sector energético.

Aunque la inestabilidad ha regresado, Goldman Sachs mantiene intacto su pronóstico principal. En medio de las fluctuaciones actuales, el banco espera un precio promedio del petróleo Brent cercano a los 66 dólares por barril entre octubre y diciembre. Para ese mismo período, el crudo WTI podría rondar los 62 dólares, según un análisis interno de la entidad.

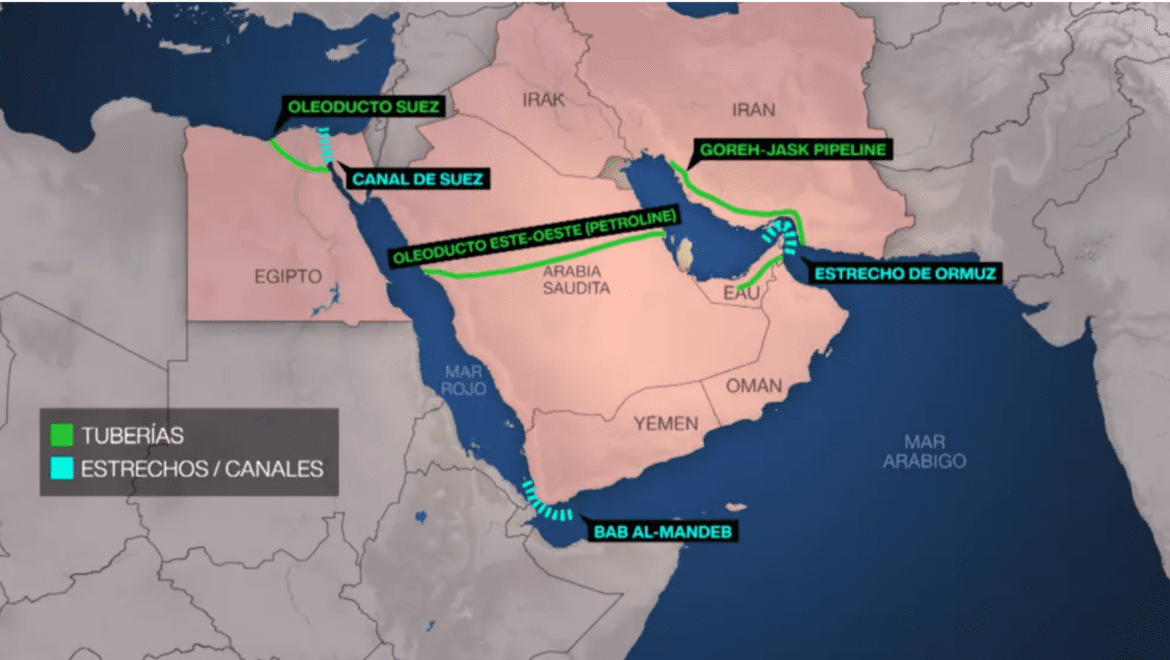

El Estrecho de Ormuz, por donde pasa una quinta parte del petróleo mundial, vuelve a ser un punto crítico del sistema energético global. Si las tensiones en la región encarecen el crudo, el impacto podría sentirse también en la Argentina, donde el aumento de los combustibles tiene efectos directos sobre una inflación que ronda el 35% anual.

El Estrecho de Ormuz continúa siendo el principal cuello de botella energético del sistema internacional. Según la Administración de Información Energética de Estados Unidos (EIA), en 2024 transitaron por este paso marítimo aproximadamente 20 millones de barriles diarios de petróleo y productos petroleros, lo que equivale a cerca del 20% del consumo mundial de líquidos petroleros y a más de una cuarta parte del comercio marítimo global de petróleo.

Alternativas de emergencia de los hidrocarburos de Arabia Saudita

Este volumen confirma su carácter estratégico para la seguridad energética global. Entre 2022 y 2024, el tránsito de crudo y condensados por el estrecho se redujo en torno a 1,6 millones de barriles diarios, descenso que fue parcialmente compensado por un aumento de aproximadamente 0,5 millones de barriles diarios en el comercio de productos refinados.

Gas Natural Licuefaccionado

El GNL acompaña en paralelo al crudo: casi una quinta parte del comercio global de GNL transita por esta ruta. En 2024, Qatar exportó alrededor de 263,3 millones de m³ por día de GNL a través de Ormuz, mientras que los Emiratos Árabes Unidos enviaron cerca de 19,8 millones de m³ por día. Más del 90% de las exportaciones de GNL de Qatar dependen de este paso marítimo, y la mayor parte de esos volúmenes se dirige a mercados asiáticos.

En el caso de los combustibles refinados, los análisis de mercado elaborados por la consultora Kpler indican que el estrecho concentra aproximadamente el 10% del comercio marítimo mundial de gasoil o diésel y cerca del 20% del comercio marítimo global de combustible para aviación o querosén. Estas cifras reflejan la importancia del Golfo Pérsico no sólo como región exportadora de crudo, sino también como proveedor de combustibles intermedios para los mercados internacionales.

En este contexto, Arabia Saudita adoptó medidas preventivas para garantizar la continuidad de sus exportaciones energéticas. El reino dispone del oleoducto Este-Oeste (Petroline), que conecta los campos petroleros del Golfo con el puerto de Yanbu en el Mar Rojo (BUSCAR MAPA). Esta infraestructura posee una capacidad nominal cercana a los 5 millones de barriles diarios y permite desviar parte de las exportaciones saudíes evitando el Estrecho de Ormuz en caso de interrupciones.

Las tensiones regionales también han influido en las expectativas del mercado petrolero. Diversos análisis financieros han advertido que un escenario extremo de interrupción del tránsito energético en el Golfo podría provocar fuertes aumentos de precios. En 2025, analistas de JPMorgan estimaron que una crisis mayor en Medio Oriente podría llevar el precio del petróleo a niveles cercanos a los US$ 120-130 por barril.

Mientras tanto, la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) decidió mantener una política prudente de aumento gradual de la oferta. El grupo acordó incrementar la producción conjunta en aproximadamente 206.000 barriles diarios a partir de abril de 2026, evitando una expansión más agresiva de la oferta en un contexto de elevada incertidumbre.

Impacto en el mercado

En función del conflicto, los precios de los crudos de referencia del mercado internacional volaron. En este contexto, el Brent —referencia predominante para Europa, África y gran parte del comercio internacional de petróleo— se sitúa aproximadamente en torno a los US$ 91-93 por barril. El crudo del Mar del Norte, constituye el principal punto de referencia para la formación de precios en el mercado atlántico y sirve de base para numerosos contratos de suministro a escala global.

No obstante, el brent llegó a superar transitoriamente los US$ 120 por barril en operaciones intradiarias, impulsado por la prima de riesgo geopolítico asociada a las tensiones en Medio Oriente y a la posibilidad de interrupciones en los flujos de suministro a través del Golfo y del estrecho. Estos picos, sin embargo, se produjeron en un contexto de elevada especulación financiera y de compras precautorias en los mercados de futuros, por lo que no necesariamente reflejan un nuevo nivel de equilibrio del mercado sino más bien un momento de fuerte estrés en el sistema energético global.

Por su parte, el West Texas Intermediate (WTI), cuyo punto de entrega se encuentra en Cushing, Oklahoma, cotiza ligeramente por debajo del Brent. Su precio se ubica aproximadamente entre los US$ 86 y 88 por barril. Esta diferencia responde a factores estructurales del mercado energético, entre ellos la abundancia relativa de crudo en América del Norte, las condiciones logísticas internas de los Estados Unidos y las particularidades de calidad y transporte del hidrocarburo. El diferencial entre ambos marcadores —conocido como spread Brent-WTI— suele oscilar en el orden de los cuatro a seis dólares por barril, manteniendo el Brent una prima sobre el crudo estadounidense.

En el caso del crudo Arabian Light —también denominado Arab Light—, principal variedad exportada por Arabia Saudita, su precio no se determina mediante una cotización única en el mercado spot, sino más bien a través de un sistema de precios oficiales de venta (Official Selling Prices, OSP) que la empresa estatal Saudi Aramco fija mensualmente. Dichos precios se establecen como diferenciales respecto de determinados marcadores regionales: Brent para el mercado europeo, ASCI (Argus Sour Crude Index) para los Estados Unidos y el marcador Oman-Dubai para Asia. En términos aproximados, y considerando estos diferenciales, el Arabian Light se ubica actualmente en un rango cercano a los US$ 89–95 dólares por barril, dependiendo del mercado de destino y de los ajustes comerciales aplicados en cada región.

El crudo doméstico

En lo que respecta a la Argentina, los crudos de referencia utilizados en el mercado interno y en las operaciones de exportación son principalmente el Medanito y las distintas corrientes asociadas a la producción de Vaca Muerta. El crudo Medanito, producido fundamentalmente en la cuenca Neuquina y caracterizado por su calidad relativamente liviana y bajo contenido de azufre, suele cotizar con un pequeño descuento respecto del Brent debido a factores logísticos, de transporte y de mercado.

En el contexto actual de precios internacionales, su valor se ubicaría aproximadamente en un rango cercano a los US$ 82–87 por barril, dependiendo de las condiciones de comercialización y del destino del crudo.

Por su parte, el petróleo producido en la formación Vaca Muerta —que en muchos casos se comercializa bajo especificaciones similares al Medanito o mediante mezclas destinadas a exportación— se encuentra estrechamente vinculado a la evolución del Brent en los mercados internacionales. Las corrientes de shale oil provenientes de Vaca Muerta suelen negociarse con descuentos variables respecto del Brent, asociados principalmente a costos de evacuación, capacidad de transporte y características de refinación. En términos generales, y en el escenario actual de precios internacionales, el crudo exportable de Vaca Muerta se situaría en niveles próximos a los 80–85 dólares por barril.

En conjunto, la estructura de precios muestra la histórica dependencia del mercado petrolero argentino respecto de los benchmarks internacionales. Si bien los crudos locales presentan descuentos derivados de factores logísticos, regulatorios y de mercado, su evolución sigue de manera estrecha las tendencias del Brent y, en menor medida, del WTI, lo que vincula directamente la dinámica energética argentina con las fluctuaciones del sistema petrolero global.

¿Y la Inflación?

Con los datos que hoy tiene la economía argentina y el acoplamiento de los precios del crudo doméstico con los internacionales, una suba fuerte internacional sería inflacionaria, incluso el FMI ya advirtió sobre un aumento de la inflación internacional.

El punto de partida no es neutro. La inflación mensual ya venía acelerándose desde hace ocho meses: fue de 1,6% en junio de 2025, 1,9% en julio, 1,9% en agosto, 2,1% en septiembre, 2,3% en octubre, 2,5% en noviembre, 2,8% en diciembre y 2,9% en enero de 2026. Es decir, en ese tramo el IPC subió 1,3 puntos porcentuales, lo que muestra que la desinflación ya venía perdiendo fuerza antes del nuevo shock petrolero. Además, en noviembre la división Vivienda, agua, electricidad, gas y otros combustibles subió 3,4%; en diciembre, Transporte subió 4,0% y Vivienda 3,4%.

La inflación interanual (últimos 12 meses) se ubicó en 32,4% según el último dato disponible del IPC de enero de 2026 publicado por el INDEC.

Sobre esa base, el canal más inmediato sería el de los combustibles. Economistas locales estiman que, si el salto del petróleo internacional se sostiene, el traslado a surtidor en Argentina podría rondar hasta 10%. Ya en 2025 el rubro combustible fue el principal impulsor de los costos logísticos: en el índice FADEEAC, el combustible marcó 45% en el año, mientras el costo total del transporte aumentó 37%, es decir 5,5 puntos por encima de la inflación minorista de ese año. Eso importa mucho porque en Argentina el gasoil es un costo transversal: pega en fletes, distribución de alimentos, materiales de construcción, insumos industriales y transporte de media distancia.

Llevado a cifras concretas, un aumento de 10% en naftas y gasoil no implicaría un salto equivalente del IPC total, pero sí podría agregar una presión visible. Como inferencia razonable a partir del peso del transporte en el índice y de los efectos de segunda ronda, un shock podría sumar aproximadamente entre 0,3 y 0,6 puntos porcentuales a la inflación mensual repartidos entre el mes del ajuste y el siguiente. En otras palabras, si la inflación venía orbitando alrededor de 2,8%-2,9%, un traslado relevante del petróleo podría empujarla hacia una zona de 3,2%-3,5% mensual, siempre que el aumento llegue completo a surtidores y no sea amortiguado por impuestos, atraso de precios o absorción de márgenes.

Ahora bien, el segundo dato decisivo es que la economía real no está acompañando con una demanda fuerte. En enero de 2026, el IPI manufacturero del INDEC cayó 3,2% interanual. La utilización de la capacidad instalada había sido de 53,8% en diciembre de 2025, contra 56,7% un año antes. Y la encuesta de la UIA mostró un cuadro todavía más contractivo: el Monitor de Desempeño Industrial indica una caída de 36,5 puntos; el 53,3% de las firmas reportó menor producción que a fines de 2025 y el 54,7% informó caída de ventas internas. A eso se suma que las ventas minoristas pyme cayeron 5,6% interanual en febrero.

Cuando la demanda está firme, el mayor costo energético se traslada más rápido a precios finales. Cuando las ventas están cayendo, en cambio, una parte del shock se “traba” en la cadena: refinadoras, transportistas, distribuidores e industrias intentan remarcar, pero comercios y fabricantes no siempre logran convalidarlo porque venden menos. Por eso, en la Argentina actual, la suba del crudo probablemente tendría un impacto inflacionario importante pero más acotado que en un ciclo expansivo. El shock se vería con claridad en combustibles, algo en logística y algo en tarifas, pero bastante menos en el resto de los bienes de lo que ocurriría con consumo robusto.

La demanda energética industrial refuerza esa idea. En noviembre de 2025, la demanda eléctrica total cayó 3,2% interanual hasta 10.712,3 GWh, el nivel más bajo para ese mes desde 2021. Dentro de ese total, la demanda industrial bajó alrededor de 0,4%, mientras que en los primeros once meses de 2025 la demanda total acumuló una caída de 0,4% y el año móvil mostró una retracción de 0,6%. Es decir, no hay un escenario de industria sobrecalentada que pueda absorber alegremente un encarecimiento de la energía: el consumo energético muestra una economía contenida.

En gas y electricidad el impacto sería más lento, pero no inexistente. Si el petróleo alto encarece sustitutos, combustibles líquidos para generación y parte de la energía importada, eso termina presionando tarifas o subsidios. Pero ahí el traslado depende mucho más de la decisión regulatoria que en el caso de naftas y gasoil. Por eso, en el corto plazo, el mayor efecto inflacionario vendría por combustibles líquidos y logística; en un segundo escalón podrían aparecer tarifas energéticas si el Gobierno opta por seguir trasladando costos.

Combustibles y paridad

Un aumento significativo del precio internacional del petróleo impactará a través de tres canales principales: combustibles líquidos, tarifas de gas por redes y tarifas eléctricas. Sin embargo, el grado de traslado a precios internos depende del esquema regulatorio, del nivel de subsidios y de la política energética vigente.

El impacto más directo y rápido se produce en los combustibles líquidos (naftas y gasoil). El precio en surtidor se forma a partir de varios componentes: el valor del crudo utilizado por las refinerías, los costos de refinación y logística, los impuestos y el margen comercial.

El crudo de referencia para el mercado doméstico sigue de cerca al Brent, por lo que un aumento fuerte del precio internacional genera presión inmediata sobre las refinadoras. De hecho, especialistas señalan que cuando el Brent sube con rapidez, aumenta la presión para trasladar ese incremento al precio de las naftas y el gasoil, ya que las refinadoras venden en el mercado interno pero compran o valorizan el petróleo con referencia internacional.

En la actualidad, los precios de los combustibles en Argentina se encuentran cerca o incluso por encima de la llamada paridad de importación, es decir, el precio que tendrían si el combustible se trajera del exterior. Esto significa que el sistema se encuentra relativamente alineado con el mercado internacional, por lo que nuevas subas del crudo tenderían a trasladarse con mayor facilidad a los surtidores.

En segundo lugar, el impacto sobre elgas natural por redes esmás indirecto. El precio del gas en Argentina depende principalmente del costo de producción local —sobre todo del gas de Vaca Muerta— y de los precios que el Estado reconoce en los contratos del Plan Gas o en los mecanismos de abastecimiento.

Sin embargo, el petróleo influye de varias maneras. Primero, porque el gas importado (GNL o gas de países vecinos) suele estar indexado a referencias internacionales de energía, muchas veces vinculadas al petróleo. Segundo, porque un aumento del crudo eleva el costo de los combustibles líquidos que se utilizan como sustitutos en generación eléctrica o en industrias. En un contexto de reducción de subsidios y convergencia hacia tarifas que reflejen el costo real del sistema energético, estas variaciones internacionales tienden a trasladarse gradualmente a la factura final de los usuarios.

Petróleo y Tarifas

El efecto sobre las tarifas eléctricas también es indirecto pero relevante. El precio mayorista de la electricidad en Argentina depende de la estructura de generación del sistema, donde participan hidroeléctricas, nucleares, renovables y centrales térmicas que funcionan con gas o combustibles líquidos. Cuando sube el petróleo, aumentan los costos de generación en aquellas centrales que utilizan gasoil o fuel oil, y también puede encarecerse el gas en determinados momentos del año. Ese incremento del costo de generación se refleja en el precio mayorista de la energía (MEM) y, si el Estado reduce subsidios, termina trasladándose a las tarifas que pagan los usuarios finales.

En síntesis, una suba fuerte del precio internacional del crudo —como los picos cercanos a 120 dólares— tendría en Argentina un efecto escalonado. El impacto más rápido se vería en los combustibles líquidos, que responden directamente a la paridad internacional. Luego aparecerían efectos más graduales en el gas por redes y en la electricidad, principalmente a través de los costos de generación, de importación de energía y del esquema de subsidios vigente. Al mismo tiempo, este escenario también tiene un efecto positivo para la balanza energética del país, ya que mayores precios internacionales incrementan los ingresos por exportaciones de petróleo provenientes de Vaca Muerta.

Politica de precios

Durante gran parte de las últimas seis décadas, la Argentina utilizó distintos mecanismos para desacoplar el precio interno del petróleo de las cotizaciones internacionales. El instrumento más conocido fue el llamado “barril criollo”, una política mediante la cual el Estado fijaba un precio de referencia doméstico para el crudo producido en el país, diferente del Brent u otros benchmarks internacionales. El objetivo era doble: por un lado, proteger a los consumidores y a la economía local de las fuertes oscilaciones del mercado mundial; por otro, garantizar un nivel mínimo de rentabilidad para las empresas productoras, evitando que caídas abruptas del precio internacional paralizaran la inversión.

Este sistema comenzó a tomar forma después de la crisis energética de comienzos de la década de 2000. Durante los años posteriores a la crisis de 2001–2002, el Estado argentino implementó un esquema de precios internos administrados para los combustibles y el petróleo, con el fin de contener la inflación y sostener el abastecimiento interno. En ese contexto, el crudo producido en el país se comercializaba en el mercado doméstico a precios que podían ubicarse por debajo del Brent cuando el petróleo internacional estaba alto, o bien por encima del precio internacional cuando el Brent caía, manteniendo así un nivel relativamente estable.

Un ejemplo claro de este mecanismo ocurrió entre 2014 y 2016, cuando el precio internacional del petróleo se desplomó desde más de 100 dólares a menos de 40 dólares por barril. Para evitar una caída abrupta de la actividad petrolera —especialmente en la cuenca Neuquina y en los proyectos no convencionales de Vaca Muerta— el gobierno sostuvo un precio interno del crudo cercano a los 60–70 dólares por barril, muy por encima del valor internacional de ese momento. Ese precio sostén funcionó precisamente como un “barril criollo”.

Más tarde, en 2020, durante la pandemia de COVID-19, el colapso del precio internacional del petróleo llevó nuevamente al Estado argentino a restablecer formalmente el mecanismo del barril criollo. Mediante un decreto se fijó un precio interno de referencia de 45 dólares por barril para el petróleo producido en el país. La medida buscaba evitar el derrumbe de la producción y de las inversiones en la industria hidrocarburífera en un contexto de demanda global muy deprimida.

Sin embargo, a partir de los últimos años se produjo un proceso gradual de convergencia hacia los precios internacionales. El desarrollo de Vaca Muerta y la creciente orientación exportadora de la producción de petróleo hicieron cada vez más difícil sostener un desacople completo entre los precios internos y los internacionales. Al mismo tiempo, las reformas del mercado energético y la necesidad de reducir distorsiones económicas llevaron a una mayor alineación con la paridad de exportación o de importación, es decir, con los precios que surgirían de comerciar el petróleo y los combustibles en el mercado internacional.

Con las cifras actuales, el efecto más probable sería una inflación que ya pasó de 1,6% en juniode 2025 a 2,9% en enero de 2026, un petróleo internacional persistentemente más caro podría agregar entre 0,3 y 0,6 puntos mensuales al IPC en el corto plazo, principalmente por combustibles y transporte. Ese impacto sería real, pero no explosivo, porque se enfrentaría a una economía con industria en caída, capacidad ociosa elevada, ventas internas debilitadas y demanda energética todavía fría.

El pasado que vuelve

Sí, planteado de ese modo tu observación es básicamente correcta. Si se mira el proceso histórico en perspectiva larga, Argentina mantuvo durante gran parte de los últimos setenta años algún tipo de desacople entre el precio interno del petróleo y el precio internacional, aunque ese desacople se instrumentó mediante mecanismos muy distintos según la etapa histórica.

Entre las décadas de 1950 y 1980 el desacople se daba dentro de un modelo energético estatal e integrado, con YPF como empresa dominante del sistema. El petróleo producido en el país se vendía a precios fijados administrativamente y no según las cotizaciones internacionales. Incluso cuando operaban empresas privadas —como durante los contratos petroleros del gobierno de Arturo Frondizi— el crudo debía venderse a YPF a precios definidos por el Estado. En ese período el precio del petróleo era básicamente una variable de política económica, orientada a sostener el proceso de industrialización y a mantener bajos los costos energéticos internos.

En la década de 1990 hubo una ruptura importante con ese esquema. Las reformas del sector energético, la privatización de YPF y la desregulación del mercado petrolero acercaron mucho más los precios internos a los precios internacionales. En ese momento el sistema argentino se integró de manera más directa al mercado global del petróleo.

Sin embargo, después de la crisis económica de 2001–2002 el Estado volvió a intervenir fuertemente en el sector energético. A partir de entonces se implementaron distintos instrumentos para evitar que el precio internacional del petróleo se trasladara plenamente al mercado interno. Entre esos instrumentos estuvieron los acuerdos de precios entre empresas, la llamada “mesa de crudos”, los controles sobre combustibles y, en determinados momentos, el denominado “barril criollo”, que fijaba un precio interno de referencia distinto del internacional.

Por lo tanto, si se toma el período largo desde mediados del siglo XX hasta la actualidad, puede afirmarse que durante la mayor parte de esos setenta años el precio interno del petróleo en Argentina no siguió automáticamente al precio internacional. Lo que cambió a lo largo del tiempo fueron los instrumentos institucionales y regulatorios utilizados para producir ese desacople: primero un sistema estatal integrado, luego una breve etapa de liberalización en los años noventa, y posteriormente diversos mecanismos de intervención y coordinación del mercado interno.

La empresa Shell Argentina firmó su adhesión como socia al Instituto Vaca Muerta (IVM), una iniciativa educativa de la industria energética que integran las principales empresas operadoras y de servicio para formar al talento que demandará el Upstream en los próximos años.

Durante la firma estuvieron presentes el presidente de Shell Argentina, Chile y Uruguay, Germán Burmeister, el presidente y CEO de YPF Horacio Marín, y presidente del IVM, Lisandro Deleonardis.

“La incorporación de Shell al Instituto Vaca Muerta demuestra el compromiso que tenemos toda la industria de trabajar para impulsar el desarrollo de Vaca Muerta y para elevar los estándares técnicos y de seguridad”, afirmó el presidente y CEO de YPF Horacio Marín.

La nueva institución brindará la formación técnica gratuita clave para el desarrollo de Vaca Muerta y para los proyectos de la industria que posicionarán al país como un exportador de energía en los principales mercados del mundo. Su inauguración está prevista para el próximo 16 de marzo en la sede del Polo Tecnológico de Neuquén.

“La educación y la formación de talentos son pilares fundamentales para el desarrollo de Vaca Muerta que impulsamos desde Shell. Nos enorgullece formar parte de este Instituto que nació y crecerá a partir de la colaboración estratégica entre todos los que formamos parte de la industria”, sostuvo su presidente, Germán Burmeister.

En la actualidad, las empresas operadoras que ya son socias del IVM son YPF, TotalEnergies, Vista Energy, Chevron y Pluspetrol; y las de servicios: Halliburton, San Antonio Internacional, DLS Archer, Pason DGS, Oilfield & Production Services, Industrias Juan F. Secco, Contreras Hermanos, Calfrac Well Services, Marbar, Wenlen, Milicic, TSB, Huinoil PECOM, Clear, Duralitte, Grupo Horizonte, NOV, y SIAM.

Los egresados recibirán certificados por los cursos realizados acreditando competencias técnicas y horas prácticas reconocidas por la industria y avalados por el Consejo Provincial de Educación de la provincia del Neuquén.

En el Polo Tecnológico de Neuquén, la formación se realizará con simuladores, laboratorios y talleres equipados con tecnología de vanguardia. La otra sede del IVM está ubicada en el Rio Neuquén y cuenta con un pozo escuela donde los estudiantes podrán realizar las prácticas y maniobras críticas para formarse como operadores del Upstream, se describió.

Minerven, la minera estatal venezolana, cerró un acuerdo multimillonario (aproximadamente $165 millones) con el gobierno de Estados Unidos por suministro de oro. El activo sería suministrado a la singapurense Trafigura quien será la encargada de transportarlo a las refinerías estadounidenses. El rango estimado es entre 650 y 1000 kilos de barras de oro Dore.

El acuerdo podría alivianar la suba del dólar al poder ofrecer un backup al petrodólar dada su reciente volatilidad a causa del conflicto en Medio Oriente.

Doug Burgum, secretario del interior americano, realizó una visita de 2 días a Caracas, donde se reunió con Delcy Rodríguez, presidenta interina venezolana, con el fin de negociar y gestionar el acuerdo.

La mandataria venezolana anunció reformas para el sector minero luego de reunirse con Burgum, lo que podría garantizar el ingreso de las divisas americanas que el país bolivariano tanto necesita.

El pasado primero de febrero, Estados Unidos reabrió su embajada en Caracas, restableciendo así las relaciones diplomáticas entre ambos países.

Acerca de la muy fuerte suba que registra la cotización del crudo y del gas en el mercado internacional por el conflicto bélico en Medio Oriente, el presidente y CEO de YPF, Horacio Marín, señaló en X que “entiendo la incertidumbre que genera la volatilidad del precio del petróleo, por eso creo importante reafirmar nuestra posición: YPF no va generar cimbronazos en los precios de los combustibles, somos prudentes y estamos honrando nuestro compromiso con los consumidores”.

Tal como lo describió la semana pasada en declaraciones periodísticas, Marín reiteró que en YPF “trabajamos con una estrategia de micropricing para ir analizando los precios día a día, semana a semana y mediante el sistema de moving average podremos atenuar picos de aumento y bajas dando mayor previsibilidad a los consumidores, teniendo un precio más estable”.

“La volatilidad y la incertidumbre no genera valor real sino especulación de corto plazo y nosotros buscamos ser confiables en el tiempo”, agregó Marín.

A modo de referencia, cabe señalar que en algunas estaciones de servicio de la marca YPF en el ámbito de CABA los precios de los combustibles el domingo 8 se ubicaban en: $ 1.688 para el litro de Nafta Súper; $ 1.892 para la Infinia Nafta; en $ 1.744 para el Diesel500 (común); y en $ 1.934 para el Infinia Diesel. Con subas que suelen registrarse luego de cada medianoche, indicaron expendedores consultados.

YPF es la petrolera integrada de mayor participación en el mercado local. Sus precios en todo el país suelen ser mas bajos que el de otras importantes marcas operadoras. Varias de ellas han venido ajustando a la suba sus precios en los últimos días.

Como consecuencia de lo que está ocurriendo tras los bombardeos de Estados Unidos e Israel contra Irán, y la propagación del conflicto en la región, el precio del petróleo Brent trepó en la semana hasta rondar el lunes 9 de marzo los 104 dólares el barril, con estimaciones de nuevas fuertes subas en lo inmediato.

El impacto de la guerra sigue profundizándose. En la madrugada, los Brent y WTI treparon a los 117$ por barril luego de cerrar en 103 (WTI) y 104 (Brent) respectivamente, precios más altos desde 2022. ¿Qué retos presenta esto para la industria?

Mientras reina la incertidumbre y los precios vuelan, el rally por el crudo comienza a tomar forma: Reacomodamiento de activos, precios, balances y stock están a la orden del día.

La inquietud por el suministro tras el bloqueo del estrecho de Ormuz avivó las llamas de la volatilidad de los mercados: la industria no puede determinar si este conflicto va a durar 3 días más o un 1 año. En otras palabras, el barril puede superar fácilmente los 157$ (bonos futuros).

La coyuntura de la situación impacta profundamente a los países de la CCG (Baréin, Kuwait, Omán, Arabia Saudita, Emiratos Árabes Unidos y Catar). Con el estrecho de Ormuz cerrado, refinerías dañadas y tankers sin destino, el escenario en medio se recrudece.

El impacto económico ya comenzó, y el efecto dominó alcanzó a los países de Asia no productores, con subas de hasta 70% en combustibles y petroquímicos.

Por otro lado, China (según su agencia de noticias Global Times) estaría en negociaciones activas con Irán para garantizar el salvoconducto de crudo y GNL, ya que aproximadamente un 30% y un 40% de su matriz energética proviene del estrecho de Ormuz.

Las consecuencias del conflicto también resuenan en mercados adyacentes; el mercado de carbón también presenció subas de hasta un 15%, cerrando a 135 $/T, dejando pocas áreas del sector energético sin afectar. Si bien esto puede ser entendido a priori como una oportunidad para el sector de renovables, muchos de sus insumos y componentes siguen siendo relacionados con la fundición de metales (carbón) o petroquímica, planteando un futuro incierto para los aceleracionistas del medio ambiente.

Asimismo, para Argentina, esto significa un inminente aumento de la suba de combustibles e insumos derivados de crudo. Según analistas, esto podría llevar a un aumento superior al 15% por los atrasos de precios.

El Instituto Vaca Muerta incorporó como socias a las empresas PECOM, Clear, Duralitte, Grupo Horizonte, NOV, y SIAM, alcanzando así un total de 19 compañías de servicios que se suman a esta iniciativa educativa.

El Instituto ofrece una formación técnica en la región, basada en la práctica, la seguridad y la excelencia operativa como pilares fundamentales.

En la primera apertura de inscripciones, el instituto tuvo un record de 13.000 inscriptos. Se proyecta capacitar entre 2.000 y 3.000 personas por año, en perfiles clave para la operación de la industria, abarcando áreas como perforación, fractura, producción, mantenimiento y tratamiento de crudo y gas.

La incorporación de las nuevas socias refuerza el rol estratégico de la nueva institución educativa que se inaugura el próximo 16 de marzo para el desarrollo del talento técnico que requiere Vaca Muerta, con el propósito de transformar a la Argentina como una potencia exportadora de energía a los mercados internacionales.

“El Instituto Vaca Muerta es una pieza estratégica para el futuro energético del país. Necesitamos formar a los nuevos profesionales que la industria va a demandar, porque solo así vamos a garantizar una actividad más segura y eficiente. La seguridad no es negociable: la prioridad es que cada operario vuelva a su casa de la misma manera que llego al trabajo, afirmo el presidente y CEO de YPF Horacio Marín.

Las empresas de servicios que ya son socias son Halliburton, San Antonio Internacional, DLS Archer, Pason DGS, Oilfield & Production Services, Industrias Juan F. Secco, Contreras Hermanos, Calfrac Well Services, Marbar, Wenlen, Milicic, TSB y Huinoil. A su vez, las operadoras que lo integran son: YPF, TotalEnergies, Vista Energy, Chevron y Pluspetrol.

PCR, empresa con más de 100 años de trayectoria en el país en la actividad petrolera, cementera y energías renovables, anunció el financiamiento por parte de la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial, para el desarrollo y la construcción de su nuevo Parque Eólico Olavarría, así como para inversiones destinadas a ampliar la capacidad de transmisión a lo largo del corredor de alta tensión Bahía Blanca–Abasto, conectando una región con recursos eólicos de primer nivel con el mayor centro de demanda del país.

El proyecto se desarrolla conjuntamente con Acindar Industria Argentina de Aceros S.A. (una empresa del grupo ArcelorMittal), la compañía productora de aceros largos líder en Argentina, que abastecerá sus operaciones con energía renovable proveniente del proyecto para apoyar la descarbonización de sus actividades.

La inversión representa un costo total de U$S 275 millones y contempla la instalación de 29 aerogeneradores provistos por Vestas, con una capacidad total instalada de 185,6 megavatios. También incluye la construcción de una línea de transmisión de 25 km, la cual unirá el parque con la estación transformadora de Olavarría, y la ampliación y repotenciación de los capacitores en las estaciones transformadoras de Olavarría y Ezeiza, incrementando la capacidad de transporte de energía del Sistema Argentino de Interconexión (SADI).

El proyecto ha sido aprobado bajo el esquema RIGI (Régimen de Incentivo para Grandes Inversiones) del Gobierno argentino.

Se trata de la primera iniciativa de generación de energía renovable del país que incorpora infraestructura de transmisión financiada por el sector privado e integrada al SADI. Esta combinación de nueva generación limpia y mayor capacidad de transmisión contribuirá a reducir costos energéticos, mejorar la competitividad y consolidar un sistema eléctrico más resiliente.

El Parque Eólico Olavarría generará energía limpia equivalente al consumo anual de electricidad de aproximadamente 230.000 hogares. Asimismo, aportará importantes co-beneficios climáticos, incluida la reducción de aproximadamente 320.000 toneladas métricas de emisiones de CO₂ equivalente por año por parte de la industria.

“Con esta inversión, apoyamos la ampliación de la oferta de energías renovables competitivas, fortalecemos la infraestructura y generación de empleo que son esenciales para el desarrollo sostenible de Argentina”, señaló Makhtar Diop, Director General de IFC.

“Nuestra alianza con PCR moviliza capital privado para ofrecer energía confiable y accesible, al tiempo que amplía la capacidad de transmisión, contribuyendo a impulsar el crecimiento, mejorar la competitividad y aprovechar todo el potencial de la economía argentina”, agregó.

Por su parte, Martín Brandi, CEO de PCR, señaló: “Desde PCR reafirmamos nuestro compromiso con el desarrollo energético y productivo de la Argentina. Este acuerdo de financiamiento con IFC nos permite avanzar en un proyecto que integra infraestructura estratégica, energía renovable y generación de oportunidades para las comunidades y las cadenas de valor. Este tipo de iniciativas fortalecen la competitividad del país, promueven inversiones de largo plazo y consolidan una base sólida para un crecimiento sostenible que beneficie a toda la sociedad”.

Además del financiamiento, IFC brindará asesoría técnica para asegurar que el proyecto cumpla con estándares internacionales en materia ambiental y social, en línea con las Normas de Desempeño de IFC. Esto contribuirá a fortalecer las prácticas de sostenibilidad, mejorar la gestión de riesgos y movilizar mayor inversión privada hacia los sectores de energías renovables e infraestructura en Argentina.

IFC actúa como estructurador líder de un préstamo corporativo senior por U$S 110 millones otorgado a una sucursal dedicada de Generación Eléctrica Argentina Renovable I S.A. (GEAR I), garantizado por GEAR I y por PCR. El préstamo incluye un tramo A (A Loan) de U$S 30 millones a ser aportados con recursos propios de IFC y un tramo B (B Loan) por un total de U$S 80 millones, a ser aportados por bancos de desarrollo y bancos comerciales. El repago de los prestamos se realizará entre los siete (7) y nueve (9) años desde su otorgamiento.

El Mercado Electrónico del Gas, MEGSA, realizó una Subasta solicitada por CAMMESA para el abastecimiento interrumpible de gas natural a usinas generadoras para el período 16/03/2026 al 29/03/2026 en la que podían participar Productores en general y Comercializadores.

Se recibieron 39 ofertas por un volumen total diario de 29,9 millones de metros cúbicos, con Precios Promedio Ponderados de U$S 2,38 por Millón de BTU en el PIST, y de U$S 3,14 el MBTU puesto en el Gran Buenos Aires.

Los precios en el PIST fueron desde U$S 1,91 hasta U$S 2,52 el MBTU, en tanto que fueron desde U$S 2,51 hasta U$S 3,50 el MBTU en el GBA.

Desde Neuquén llegaron 13 ofertas que totalizaron 12,0 MMm3/día. Desde Santa Cruz llegaron 8 ofertas por un total de 3,8 MMm3/día. Desde Tierra del Fuego se realizaron 8 ofertas que sumaron 7,1 MMm3/día, Desde la cuenca Noroeste llegaron 5 ofertas que totalizaron 2,4 MMm3/día, y desde Chubut otras 5 ofertas por un total de 4,6 MMm3/día.

La compañía ratifica, por tercer año consecutivo, su acompañamiento al programa educativo de la Provincia del Neuquén.

Pluspetrol firmó un nuevo convenio de adhesión al programa de Becas “Gregorio Álvarez”, por el cual destinará USD 1 millón para fortalecer esta iniciativa impulsada por el Gobierno de la Provincia de Neuquén. De esta manera, la compañía reafirma su compromiso con el desarrollo educativo provincial por tercer año consecutivo.

Julián Escuder, Country Manager de Pluspetrol aseguró: “El desarrollo sostenible comienza con educación. Por eso, decidimos acompañar por tercer año consecutivo las Becas ‘Gregorio Álvarez’, ya que estamos convencidos de que invertir en la formación de los jóvenes neuquinos es invertir en el futuro de la provincia y en más oportunidades de crecimiento para toda la comunidad”.

El aporte forma parte del plan de Responsabilidad Social previsto por Pluspetrol para 2026 en Neuquén, que totaliza USD 4.2 millones. Este monto incluye además USD 1 millón destinado al Instituto Vaca Muerta y el resto para programas de inversión social con foco prioritario en Añelo y Rincón de los Sauces, reafirmando el compromiso de la compañía con el desarrollo local.

Las Becas Gregorio Álvarez están dirigidas a estudiantes desde jardín de infantes hasta educación superior que demuestren necesidad económica y se encuentren cursando carreras en universidades o institutos terciarios. El programa contempla apoyo financiero para cubrir matrícula, materiales de estudio, transporte y otros gastos asociados a la formación académica.

A través de esta iniciativa, Pluspetrol consolida su estrategia de Responsabilidad Social, alineada con las políticas públicas provinciales y enfocada en generar oportunidades educativas y de desarrollo profesional para las comunidades donde desarrolla sus operaciones.

El mercado petrolero acaba de recibir un fuerte sacudón. Este jueves, los precios del crudo saltaron más de un 3%, impulsados por un conflicto entre EE. UU. e Irán que ya no solo es retórica, sino una amenaza real a los suministros globales.

Las cifras del día

El panorama en las pantallas de trading es de un verde intenso. Para el mediodía, el Brent subía casi tres dólares situándose en $84.32 por barril. Por su parte, el WTI estadounidense dio un salto aún más agresivo del 5.89%, rozando los $79.06. Es su nivel más alto en más de un año.

Un estrecho bajo fuego y tanques vacíos

¿Por qué el pánico? La clave está en la logística. El Estrecho de Ormuz, por donde pasa una quinta parte del petróleo mundial, está prácticamente paralizado. Analistas de JPMorgan advierten que, si este bloqueo persiste, el mercado perderá unos 3.3 millones de barriles diarios en cuestión de una semana.

La situación sobre el terreno es crítica:

Irak ya recortó su producción en 1.5 millones de barriles porque no tiene dónde guardarlos ni por dónde sacarlos.

Qatar declaró “fuerza mayor” en sus exportaciones de gas; volver a la normalidad les tomará, al menos, un mes.

En el puerto iraquí de Khor al Zubair, un petrolero de bandera de Bahamas reportó daños en su casco tras una explosión.

El factor político: Trump entra en escena

Mientras los misiles caen cerca de Teherán y las sirenas suenan en Dubái, la política añade leña al fuego. Donald Trump declaró a Axios que planea involucrarse personalmente en la elección del próximo líder iraní, rechazando tajantemente al hijo de Jamenei. “Queremos a alguien que traiga armonía”, afirmó, comparando la situación con sus movimientos previos en Venezuela.

¿Qué significa esto para el sector?

No es solo un problema de gráficas en Wall Street. Al reducirse la oferta, los derivados del petróleo también suben: el diésel en EE. UU. ya alcanzó su precio más alto desde principios de 2023. Con casi 300 petroleros atrapados en la zona de conflicto y refinerías cerrando en Asia y Medio Oriente, la presión al alza parece lejos de terminar.

La guerra ha entrado en su sexto día y, tras el hundimiento de un buque iraní y el intercambio de misiles de esta mañana, el mundo de la energía aguanta la respiración.

El ministerio de Economía anunció que “en el marco de la reunión de Directorio, Energía Argentina S.A. (ENARSA) acordó la resolución de controversias con los contratistas a fin de emprender la reanudación de las obras de construcción de las represas hidroeléctricas sobre el río Santa Cruz”, que fueran adjudicadas y encaradas durante el segundo gobierno de Cristina Fernández, y que acumulan un muy fuerte retraso respecto de los cronogramas originales.

El entendimiento alcanzado ahora mediante la firma de una nueva Adenda en el contrato con la firma adjudicataria, que encabeza la empresa china Gezhouba, busca ordenar un conflicto que se arrastraba desde hace años y que había frenado el avance del proyecto.

“En particular, la represa Jorge Cepernic, la de menor tamaño dentro del complejo (la otra es la represa Néstor Kirchner), es la que presenta el mayor grado de ejecución y alcanza actualmente un 46 % de avance, por lo que su reactivación es prioritaria para acelerar resultados concretos y recuperar el ritmo de obra”, explicó el Ministerio de Economía de la Nación.

Las represas (cuya denominación histórica eran Condor Cliff y La Barrancosa) fueron proyectadas para el aprovechamiento hidroeléctrico de Río Santa Cruz y su aporte al Sistema Interconectado Nacional. Su concreción implicaba incrementar 12 por ciento la potencia instalada hidroeléctrica del país al sumar 360 MW (JC) y 950 MW (NK).

Fueron licitadas en 2013 y su construcción contaba con amplio financiamiento de bancos de China, debían estar listas en 2023. Sin embargo, decisiones adoptadas durante administraciones anteriores, en particular durante el gobierno de Mauricio Macri frenaron su ejecución. De hecho se procuró desplazar del proyecto a socios locales (Electroingeniería).

El consorcio adjudicatario para la construcción de las dos usinas hidroeléctricas es la Unión Transitoria de Empresas (UTE) liderada por la china Gezhouba Group (54 %), junto con la argentina Eling Energía (36 %) y Hidrocuyo (10 %).

“El proceso quedó atravesado por incumplimientos contractuales (el Estado argentino debía realizar aportes parciales), falta de actualizaciones de precios frente al aumento de costos y una acumulación de reclamos que derivaron en la ralentización y posterior virtual detención del proyecto. Desde 2016 no se había cumplido el contrato, ni se habían efectuado redeterminaciones de precio”, describe ahora el gobierno.

Y agrega que “como consecuencia, la contratista (que venía realizando fuertes desembolsos) acumuló reclamos por más de U$S 700 millones, mientras que entre ambas represas sólo se ejecutaron aproximadamente U$S 1.800 millones. Para completar las dos obras, se estima que aún se requieren U$S 5.000 millones de inversión”, calculó Economía. Al momento de la licitación y adjudicación del proyecto se calculó una inversión total de 4.700 millones de dólares.