El conflicto entre Rusia y Ucrania continua marcando el ritmo de una crisis que está modelando el futuro de occidente. No obstante la apatía en la opinión pública que produce la información, la idea de que tanques Leopard de fabricación alemana circulen en territorio de la ex Unión Soviética apuntando sus cañones contra el ejército ruso, resulta un alucinante deja vù.

La guerra en Ucrania no es el único conflicto bélico que asuela al mundo, pero sus consecuencias son de singular influencia global y en él se fragua la vuelta al viejo orden petrolero y bipolar con los EE.UU. como la cabeza de occidente.

La reciente visita del Canciller alemán Olaf Scholz, se enmarcó en este reperfilamiento de un mundo conflictivo y beligerante. El objetivo principal de su visita es buscar la seguridad en el abastecimiento de energía y materias primas para mantener en marcha la dinámica maquinaria industrial alemana. Con ese objetivo, el Canciller llegó acompañado de un importante elenco de empresarios germanos, en busca de ventajas económicas en en materia de recursos naturales y energía, en particular, litio, GNL e hidrógeno.

Desde el lado argentino, el gobierno de Alberto Fernández apuesta a lograr una influencia favorable por parte de Alemania en el seno del FMI, de cara a una eventual renegociación de los términos de de la deuda externa. Sostener las actuales condiciones de pago serán de difícil cumplimiento a partir del año 2024. Pero toda ayuda tiene un costo.

Ambiente y discurso

Por estas horas, el conflicto ruso-ucraniano redujo a hojarasca la retórica ambientalista, cuando quedó de manifiesto la accesoriedad de las fuentes alternativas de energía, todas intermitentes y de baja potencia, insuficientes para cubrir con seguridad toda la demanda, clave del confort del primer mundo.

El carbón volvió a ser central en la producción de energía en Europa, en particular en Alemania y esa actividad causa tensiones sociales en la Alemania profunda y que presionan al gobierno de Olaf Scholz.

La mina de carbón de lignito de Garzweiler en Renania del Norte-Westfalia, es el símbolo más perfecto del “haz lo que yo digo pero no lo que yo hago” y de que el calentamiento global -o “cambio climático”- no configura a priori un peligro real. Resulta paradójico el hecho de que Lützerath, pueblo de Renania del Norte-Westfalia, vivía hasta hoy de su mina de lignito, pero ahora la mina a cielo abierto, literalmente se está tragando al pueblo que está siendo demolido y horadado para poder extraer más lignito.

La mina de Garzweiler que produce carbón de bajo poder calorífero y altamente contaminante, coloca a Alemania en el primer puesto en emisiones de CO2 de la Unión Europea. Por detrás viene Polonia, una de las principales afectadas por el ingreso del gas ruso al mercado europeo y gran productor y exportador de carbón.

Paradójico resulta también que le haya tocado al ministro Robert Habeck del Partido Verde alemán, reactivar las viejas plantas de carbón. Berlín se había propuesto abandonar esa fuente en 2030, aunque en 1989 ya había anunciado que en el 2000 no habría más generación a carbón.

Habitantes de Lützerath resisten el avance de la mina

Para paliar los mayores costos y subsidios, el gobierno de Scholz aplica desde el 1º de diciembre de 2022, un impuesto sobre las ganancias inesperadas de las empresas energéticas del 33% denominado “contribución a la crisis energética de la UE”, que potencialmente generaría un ingreso de entre dos y tres mil millones de euros.

El asunto es alarma en Alemania porque la combinación de altos costos de la energía y carga impositiva está impulsando a muchas empresas a desarrollar sus inversiones industriales en territorio estadounidense. Volvo, BASF, BMW, Ericsson y hasta AstraZeneca hacen cálculos de costos e impuestos. La química alemana BASF anunció sus planes para reducir “permanentemente” algunas de sus operaciones en Europa y establecerse en EE.UU.

Recursos

Como señaláramos, el canciller de Alemania, principal aliado europeo de los EE.UU., busca afianzar su seguridad energética y el abastecimiento de recursos naturales para intentar disminuir el impacto de la inestabilidad política y económica internacional.

Pero no es la única potencia que vigila el futuro de los recursos estratégicos.

Al respecto, Laura Richardson, jefa del Comando Sur de Estados Unidos, en un video grabado para un evento del Atlantic Council, un think tank vinculado a la OTAN, se preguntó retóricamente “¿Por qué es importante América latina?” a lo que respondió “el triángulo del litio, zona estratégica que comparten Argentina, Bolivia y Chile contiene el 60% del litio del mundo” y agregó que ese elemento es “necesario hoy en día para la tecnología”. Al respecto, el mainstream informativo local no refirió una sola línea.

Para Olaf Scholz y el empresariado alemán, el Triángulo del Litio es vital para apalancar el suministro para una de las industrias germanas más importantes: las gigantes del sector automotor como Mercedes-Benz Group AG y Volkswagen AG que necesitan materia prima para las baterías de sus vehículos eléctricos.

El hidrógeno verde también estuvo en las conversaciones entre Fernández y Scholz. Para su producción se requieren algunas condiciones que la argentina tiene, como ingentes cantidades de agua dulce y energía eléctrica abundante y barata. De hecho la estatal IEASA firmó recientemente un acuerdo con el instituto Alemán Fraunhofer, para el desarrollo técnico y económico de un proyecto de producción de hidrógeno verde a partir de generación eólica en la zona de Bahía Blanca.

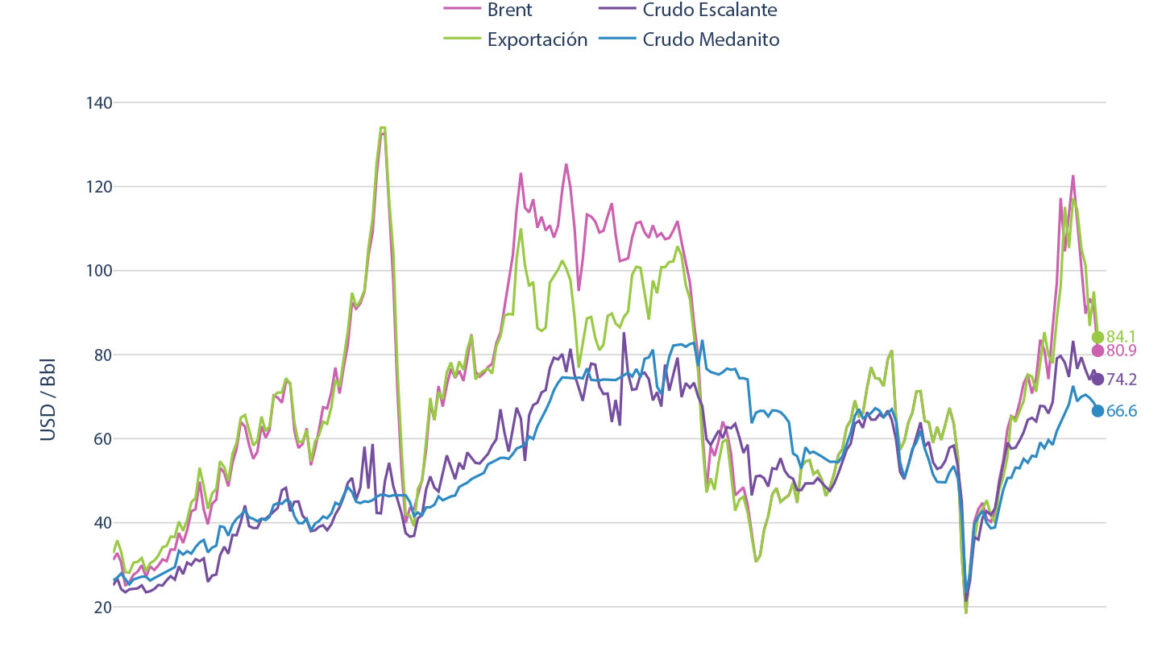

Hidrocarburos

En las conversaciones entre el canciller y el presidente argentino, no faltó una de las estrellas de la temporada: el Gas Natural Licuefaccionado (GNL).

Todo indica que las sanciones impulsadas por los EE.UU. a Rusia afectaron más a Alemania que a Rusia y la locomotora económica de Europa necesita diversificar las fuentes de abastecimiento y no cambiar el monopolio del abastecimiento ruso por el monopolio del abastecimiento norteamericano.

Un hecho sin precedentes marcó el inicio del fin del abastecimieto del gas siberiano: la ruptura de los gasoductos submarinos Norsdtream I y II entre Rusia y Alemania. Un desarrollo de alta tecnología –llegaban a los 250 bar de presión operativa– y construidos con muy altas inversiones. Pero un par de bombas de bajo perfil informativo, desbarataron los dos ductos subacuáticos que proveían a Alemania de unos 300 millones de m3 diarios de gas natural.

A esta acción siguió la aplicación de las sanciones a los hidrocarburos rusos que significó recorte de drástico del suministro de gas ruso que pasó de 700 millones de m3 diarios por gasoducto a unos 170 millones m3/d promedio anual, más unos 50 millones de m3/d promedio al año de GNL. Esto provocó una desestabilización de los los precios internacionales de todos los energéticos.

El desplazamiento de Rusia como proveedor de energía limpia no es la única consecuencia del corte en el suministro. Por estas horas, la OPEP vuelve a lograr músculo en los mercados petroleros, gracias a cierto debilitamiento de la producción norteamericana de shale. EE.UU. perdió su fuerza en los mercados internacionales debido a la baja del crecimiento de su producción en un mercado con demanda vigorosa.

Incluso se instaló en la sociedad norteamericana la discusión sobre las ventajas del uso de las cocinas eléctricas por sobre las del gas (45% del mercado) a efectos de generar excedentes exportables. Claro, que el carbón encontrará alli un nuevo destino. En este contexto, los EE.UU. debaten por estas horas es cómo convencer –presionar– a los inversores norteamericanos de que se abre una nueva oportunidad para el sector.

Según una de las principales empresas de servicios petroleros de los EE.UU, la falta de personal y equipos disponibles para la fractura hidráulica suponen un gran obstáculo para aumentar la producción. Aseguran además, que no hay equipos disponibles para fractura y aunque los productores quisieran aumentar el ritmo de perforación en lo inmediato les resultaría difícil.

Para el Financial Times, los desmanejos financieros de las inversiones destinadas a la explotación shale en el territorio norteamericano, dejaron muchos heridos y el que se quemó con leche ve una vaca y llora.

Visita y deuda

En las primera semana de Febrero de 2023 el Gobierno cumplió con un pago al FMI por US$ 1.400 millones de dólares mientras se apronta para la última revisión de las metas pautadas para el 2022. Según trascendió, dichas metas estarían sobrecumplidas, por lo que se abre una oportunidad para negociar alguna mejora en las condiciones, necesarias en un año con enormes expectativas electorales.

El resultado fiscal que informó el Ministerio de Economía muestra un profundo ajuste: en diciembre la recaudación creció 92% frente al mismo mes de 2021 y un gasto que aumentó sólo el 54,8%. La inflación interanual cerró 2022 en 94,8%, pero las erogaciones estuvieron por debajo de ese guarismo. El resultado fue un déficit del 2,4% del PBI, una décima menos del tope que fijaba el Acuerdo de Facilidades Extendidas (EFF) por exigencia del Fondo.

Recientemente, el presidente Alberto Fernández se refirió a la mochila de la deuda con el FMI en los siguientes términos: “El actual sistema, que prioriza a la especulación por sobre el desarrollo de los pueblos, debe cambiar. La deuda externa que mi gobierno heredó con el FMI y que hoy estamos afrontando es un claro ejemplo de lo que está mal: única en la historia por su monto y por sus condiciones de repago, aprobada para favorecer a un gobierno en la coyuntura, acaba condenando a generaciones que miran impávidas el destino que les ha sido impuesto”.

En relación al tema y a los plazos y retomando las críticas a la gestión del ex ministro Martín Guzmán, Máximo Kirchner uno de los referentes “duros” del Frente de Todos señaló en una entrevista con El Cohete a la Luna dijo que “No queda otra que revisar el cumplimiento de este acuerdo con el Fondo”. El diputado nacional, abogó por un acuerdo entre distintas fuerzas para renegociar “no con una actitud patriotera sino de responsabilidad e inteligencia”. Es aquí donde la ayuda alemana cobra relevancia.

Cuando era el número dos en la coalición gobernante que lideraba Angela Merkel, Olaf Sholz había declarado en la reunión de ministros de Finanzas del G20, que el proteccionismo “perjudica a los más pobres”. En aquella oportunidad Scholz, había celebrado la decisión de Mauricio Macri de afrontar los desequilibrios macroeconómicos y apoyar “el crecimiento sostenible en el contexto de un ambicioso programa respaldado por el FMI”. Es preciso señalar que entre los EE.UU. y Europa, ostentan la mitad de los votos dentro del Fondo Monetario Internacional, aunque los EE.UU tienen poder de veto sobre todas las decisiones.

No free lunch

La eventual “inside help” que podría venir de la mano de Alemania resultaría muy importante. Por eso toma relevancia el hecho de que de todas las conversaciones mantenidas entre ambos mandatarios, la única que se convirtió en documento escrito en el marco de la visitade Scholz, es el la participación de la firma alemana Voith Hydro en la construcción de la represa Chihuidos.

Chihuidos en un aprovechamiento hidroeléctrico que se construirá en el centro de la provincia del Neuquén, en la subcuenca media del río homónimo, aguas arriba del complejo Cerros Colorados. La central tendrá una potencia instalada de 637 mw/h, con una producción media anual de 1.750 gigawatts/hora, a partir de cuatro turbinas francis de eje vertical. El mencionado acuerdo contó con la participación del Estado Nacional representado por el ministro de Relaciones Exteriores, Santiago Cafiero, Toralf Haag Ceo de Voith Hydro (antes Voith Siemens Hydro Power Generation) y Eduardo Eurnekian, presidente de Helport; el monto del contrato ascendería a US$ 2.230 millones.

Voith Hydro es el subcontratista nominado, que tendrá a su cargo la provisión e instalación de equipamiento hidroelectromecánico y la construcción de línea extra de alta tensión en 500 KV.

Crónica de una injusticia

Tras un polémico acuerdo en 2017 entre los entonces presidentes de Argentina, Mauricio Macri y de Paraguay, Horacio Cartes –donde éste último reconoció una deuda de US$ 4.000 millones con Argentina por la represa de Yacyretá– ambos presidentes decidieron ampliar la capacidad de generación de la represa, que se se encaró en 2018 el proceso licitatorio del proyecto del brazo Aña Cuá.

Luego de un intrincado proceso licitatorio, un mes antes de las PASO de agosto 2019, Mauricio Macri adjudicó la provisión y el montaje del equipamiento electromecánico de la represa a la alemana Voith Hydro.

En mayo de 2018 se había realizado la apertura de las ofertas técnicas e IMPSA terminó técnicamente mejor calificada que Voith. Pero el proceso de apertura económica de los sobres se demoró hasta enero de 2019. Los motivos aparentes fueron el “techo” al precio y las condiciones ventajosas que ofrecía IMPSA. El asunto se destrabó con la llegada de la entonces canciller alemana Angela Merkel en la primera semana de diciembre de 2018.

Finalmente Voith se impuso en la compulsa con 99,7 millones de dólares, sobre los 104 millones de IMPSA-CIE. La firma mendocina IMPSA -hoy con propiedad mayoritaria estatal- impugnó el proceso ante el organismo encargado de la licitación, la Entidad Binacional Yacyretá (EBY), pero todo siguió su curso y el 22 de octubre, cinco días antes de las elecciones nacionales de 2019, se firmó el contrato.

IMPSA cuestionó técnica y económicamente las ofertas de Voith.

Técnicamente, la mendocina sostuvo la participación de Voith Hydro en la licitación, porque según argumentaron los alemanes diseñaron las turbinas Kaplan originales de Yacyretá, las mismas que tuvieron problemas de funcionamiento y obligaron a la EBY a reducir la potencia y luego a reemplazarlas.

IMPSA denunció también que Voith no cumplió con los requerimientos del pliego que exigían tener un ensayo de un modelo hidráulico. Según declaró a la prensa porteña Fabián D´Aiello, director de Legales de la mendocina “Construir ese modelo a escala a nosotros nos costó 500 mil dólares, pero Voith se limitó a presentar resultados de turbinas similares”.

En términos económicos, IMPSA alegó que su oferta resultaba mucho más económica y beneficiosa para el Estado Nacional, porque el 62% de su oferta se ejecutaba en moneda local con una fórmula atada a los índices de precios de Argentina y Paraguay, mientras que la oferta de Voith era exclusivamente en dólares. Además, las externalidades de un eventual contrato con IMPSA resultaban muy positivas, toda vez que se contrataba tecnología y mano de obra nacional.

Luego de las devaluaciones por el resultado de las PASO de 2019, la oferta de Voith seguía siendo de 99,7 millones y la de IMPSA pasó a ser de 85 millones.

IMPSA hoy

Impsa ha sido una empresa destacada en la metalurgia aplicada a elementos electromecánicos altamente sofisticados. Diseña y fabrica componentes y turbinas para la generación de energía hidráulica, nuclear y eólica. Ha competido en esas áreas con grandes fabricantes internacionales. Pero algunos de sus proyectos encarados en Brasil tornaron incobrables certificados de una importante entrega; hubo errores en la evaluación del riesgo de cobranza y ventas concentradas en pocos clientes y por falta de financiamiento crónico que sufren la mayoría de las empresas de la región, en 2015 IMPSA cayó la insolvencia.

En mayo de 2021, el gobierno Nacional y el gobierno de la provincia de Mendoza, capitalizaron la empresa IMPSA. De esta manera, la compañía recompuso su capital de trabajo y se proyectó para posicionarse otra vez como una empresa de vanguardia en desarrollos tecnológicos.

El Estado nacional se comprometió a inyectar en mayo del 2021 un total de $ 1.362.900.000 al capital de IMPSA, por lo que su participación accionaria pasó a ser del 63,7%, mientras que el Estado provincial aportaría $ 454.300.000, quedándose así con el 21,2% de las acciones. El porcentaje restante (15,1%) permanecerá en manos privadas, correspondiendo un 9,8% de las acciones al fideicomiso de acreedores y otro 5,3% para el fideicomiso de la familia fundadora.

La capitalización formó parte del Plan de Recomposición de Estructura de Capital de la empresa, que se inició con una reestructuración de la deuda que tuvo gran apoyo de los acreedores, y que le permitió a la empresa recomponer su capital de trabajo. Previo a eso, IMPSA tuvo asistencia del gobierno Nacional primero a través del Programa ATP y luego con el “Programa de Asistencia a Empresas Estratégicas en proceso de Reestructuración de Pasivos” (PAEERP) del Ministerio de Desarrollo Productivo, a través del cual pagó el 75% de los salarios de los trabajadores de la empresa.

IMPSA es la única compañía en Latinoamérica con tecnología propia para equipos de generación hidráulica y eólica, y con certificación ASME III para el diseño y fabricación de componentes nucleares.

La pregunta que se plantea hoy es: ¿se cederá el contrato de construcción de las turbinas francis de chihuidos a una empresa extranjera, luego de haber capitalizado una de las mayores fabricantes de turbinas a nivel mundial? ¿Tan importante es la “ayuda” que puede prestar Alemania para alivianar la deuda que importaremos mano de obra teniendo una empresa de altísimo nivel técnico como IMPSA?

YPF, litio, hidrógeno y GNL

Olaf Scholz recorrió todo el espinel energético de nuestro país. Se reunió con Pablo González y durante el encuentro hablaron sobre los negocios que viene desarrollando YPF: GNL, hidrógeno y litio. En este sentido los germanos miran con cierta ambición, muy bien informados de las operaciones de su empresa Wintershal.

Al respecto, desde YPF destacaron que “los funcionarios de Alemania, encabezados por su canciller, se mostraron interesados por las energías renovables y el litio en donde el país presenta importantes oportunidades al formar parte, junto a Chile y Bolivia, del Triángulo del Litio que contiene el 60% de los recursos mundiales de este mineral clave para la transición energética”.

“YPF es líder en la producción de energías renovables y más del 25% de la energía que consume es generada a partir de este tipo de fuentes”, dijo YPF en un comunicado.

YPF a través de Y-Tec lidera el consorcio H2Ar un espacio de trabajo colaborativo entre empresas que permite innovar y promover el desarrollo de la economía del hidrógeno en el país. Con más de 30 compañías miembro, el Consorcio trabaja en 8 células de trabajo transversales a la cadena de valor del hidrógeno.

En materia de GNL YPF tiene el know-how y el recurso ya probó la exportación: 5 barcos a pérdida. Alemania tiene una necesidad acuciante de diversificar sus fuentes proveedoras y Vaca Muerta es una alternativa viable. Hay otras variables que pueden viabilizar o no un proyecto de tal magnitud, como contratos de largo plazo, algo que deberá ser trabajado laboriosamente.