(un vistazo a la evolución de las prestaciones

reguladas de electricidad y gas por redes)

Por Konstantinos Papalias y Charles Massano

Contenido

1 El cambio de paradigma de los ’90: de empresas estatales a empresas reguladas. Situación actual.

2 La transformación de los upstreams

de gas y de electricidad.

2.1 Upstream de electricidad.

2.2 Upstream de gas natural.

3 Desarrollo en los sistemas de distribución de electricidad.

4 Desarrollo en los sistemas de distribución de gas por redes.

5 Evolución de indicadores.

5.1 Consumos por usuario residencial de gas y electricidad.

5.2 Proporción de usuarios residenciales de gas y electricidad en el total de hogares.

5.3 Tasas de evolución de otros indicadores.

6 La irrupción de los renovables.

7 Evolución de la intensidad energética

(consumo por unidad de PBI).

8 Los desafíos actuales: armonización regulatoria, mejor interconexión e incorporación orgánica de los recursos de “Energía Distribuida”.

8.1 Desafíos Técnicos.

8.2 Desafíos Regulatorios/Estratégicos

9 Conclusiones.

1. El cambio de paradigma de los ’90: de empresas

estatales a empresas reguladas. Situación actual

Entre 1991 y 1993 la estructura de los servicios públicos argentinos de jurisdicción nacional sufrió un cambio paradigmático: se abandonó el modelo de “empresa del estado” y se pasó a uno de empresas privadas reguladas. Ese proceso fue seguido en algunas provincias en el resto de la década.

El retroceso en aquellos cambios observado a partir de la crisis de 2001, pero en especial luego del 2003, que seguiría hasta 2015 inclusive, afectó fundamentalmente a varias provincias, con la re-estatización de las empresas prestatarias de servicios de electricidad y de agua y alcantarillado. Pero en todas, nacionales y provinciales, los procesos regulatorios originados en los ’90 fueron interrumpidos, y la determinación de las tarifas mediante procedimientos reglados y marcados por pautas de eficiencia fue reemplazado por objetivos de política económica, dirigidos a regular el impacto del costo de los servicios en los presupuestos familiares, a fin de evitar que esos destinatarios revelaran una reacción electoral contra eventuales aumentos.

El proceso iniciado en 2016, que pretendió devolver eficiencia al mensaje tarifario, en la práctica sólo sirvió para que las empresas nacionales, aún privadas, recuperaran rentabilidad y la capturaran a través de dividendos, lo cual fue posible a partir del resultado de las revisiones tarifarias de 2016, que elevaron de manera significativa las tarifas, al punto de provocar reacciones plasmadas en fallos judiciales adversos a esos ajustes.

La actual senda de ajustes posteriores a 2023 (con el proceso de revisión tarifaria terminado) está aún en proceso de aplicación. De hecho no está claro si la mejora en rentabilidad se destinará mayormente a la extracción de rentas o a la mejora de la infraestructura y la calidad de la prestación. Sobre todo, cuando la función de la regulación federal está en plena etapa de reconfiguración, incluyendo la desaparición de los entes reguladores de gas y electricidad nacionales y su reemplazo por una única autoridad regulatoria, rememorando el proceso británico del inicio del siglo[1].

2. La transformación de los upstreams

de gas y de electricidad

2.1 Upstream de electricidad.

A diferencia de lo que ocurría con el gas natural, el ámbito de la electricidad para servicio público llegó a la década del ’90 bajo un sistema regulatorio federal, reglado por la Ley 15.336. Convivían generadores y empresas de distribución de electricidad provinciales con nacionales, bajo estructuras de empresas públicas. El upstream hídrico pertenecía mayormente a la Nación, bajo dos empresas (Agua y Energía Eléctrica -AyEE- e Hidronor), pero también había generación de propiedad de las provincias, tanto hidráulica como térmica.

La transmisión de electricidad en alta tensión era propiedad y era administrada por AyEE, salvo por las redes de 132KV y menos que eran básicamente provinciales.

Las privatizaciones de los ’90 pusieron casi todo el parque térmico bajo propiedad privada y las represas bajo concesiones a privados, con la excepción de los entes binacionales y algunas represas provinciales de menor envergadura, o que habían sido transferidas por AyEE a esas empresas. La regulación del comercio nacional de energía y potencia quedó en manos de la Secretaría de Energía de la Nación y la administración de su despacho se entregó a una empresa gobernada por representantes de los tres estamentos del sistema (generación, transporte y distribución, conducida por la Secretaría de Energía), la actual CAMMESA.

El precio de la energía y la potencia era determinado por un despacho económico marginal conducido por CAMMESA (las fuentes más caras se despachan en última instancia) donde las generadoras competían para acceder al despacho que también, y para lograr ingresos de largo plazo, contrataban una curva de carga y la provisión de energía a precios acordados con los clientes que lograban, en el llamado Mercado a Término.

El Ente regulador nacional (ENRE), creado en 1992 (y hoy pronto a fusionarse con el de gas), se ocupaba de la regulación de las distribuidoras que eran de propiedad nacional y no fueron luego transferidas al ámbito regulatorio provincial (como las tres que se desempeñan en la provincia de Buenos Aires, salvo por el GBA), y de la transmisión que supera las fronteras provinciales. Pero todo el despacho eléctrico interconectado responde a las órdenes de CAMMESA.

El retroceso en el proceso regulatorio que ocurrió desde 1999 no cambió demasiado el upstream eléctrico: la mayor parte del parque sigue en manos privadas o en concesiones. Salvo por la energía nuclear, siempre en manos del estado nacional a través de la CoNEA y Nucleoeléctrica Argentina (hoy sujeto de privatización propuesta).

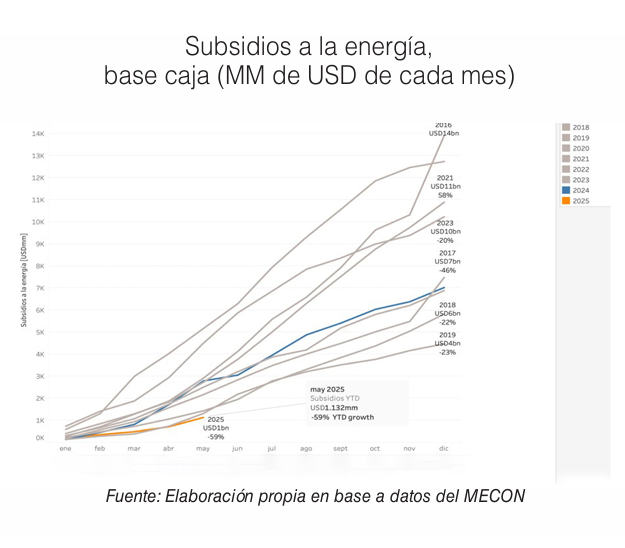

Lo que sí cambió fueron las reglas de juego comerciales, regulatorias y de despacho: se abandonó el despacho económico por costos marginales y se lo reemplazó por normas ad hoc que evitaron que las fuentes más caras de generación formasen los precios que CAMMESA determinaba que debía pagar toda la demanda. Y esos mayores costos eran fuertemente subsidiados, aunque la campaña de reducción de esos subsidios que ha emprendido el actual gobierno nacional promete reducir su impacto sobre las finanzas de CAMMESA en pocos meses más[2].

EL dictado de la Ley 27.742, intenta devolver al upstream eléctrico a las reglas de juego de 1993, pero agregando más inserción de reglas de mercado y libre competencia. Si bien no se ha avanzado en la mera declaración de precios para el ranking de despacho (sigue habiendo costos estandarizados por tecnología), se pretende retirar a CAMMESA de la adquisición de combustibles y avanzar con el unbundling en clientes de distribución.

2.2 Upstream de gas natural.

El upstream de gas natural comenzó a reconfigurarse en 1990, cuando la empresa estatal en proceso de privatización Yacimientos Petrolíferos Fiscales SA implementó un plan de venta de áreas secundarias a operadores privados. La venta del paquete accionario de YPF transformó la sociedad anónima bajo control estatal en una privada con cotización internacional. Los demás operadores privados participaron en procesos de concesiones de exploración y explotación de áreas, y el poder concedente fue transferido a las provincias petroleras en 1992, mediante la Ley 24.145.

A la fecha y desde 1991, el upstream de hidrocarburos ha funcionado, sin interrupciones, bajo un ámbito de concesiones provinciales, regulación nacional y explotación privada. Los precios se forman por la relación entre oferentes y demandantes aunque no hay un ámbito de acceso público donde se revelen los precios de mercado, salvo por el accionar de MEGSA[3], empresa del grupo BYMA creada en 2004 para funcionar como un exchange de gas y formar precios en mercados de contratos estandarizados y spot y aún brindar señales para formar un mercado de derivados. Pero en tanto su alcance es muy reducido y su intervención no es obligatoria, la oferta de gas sigue interactuando “over the counter” con la demanda y aún no existe un verdadero ámbito transparente y competitivo de formación de precios. Hoy MEGSA se limita a administrar subastas en las que los precios están limitados y enmarcados en el Plan Gas que determina compromisos por parte del estado para subsidiar diferencias entre los precios contratados y los regulados transferidos al mercado de demanda para distribución y generación de electricidad (en plan de desaparición).

En 2024, la Ley 27.742 cambió los objetivos del upstream de hidrocarburos, desde el autoabastecimiento nacional, hacia un concepto difuso de suficiencia de abastecimiento energético. Las exportaciones son promocionadas, incluso con regímenes especiales como el Régimen de Incentivo a las Grandes Inversiones para exportaciones estratégicas de largo plazo (RIGI-EELP). La maximización de la renta hidrocarburífera es hoy un objetivo de la legislación, aunque sin definir el destino de esas pretendidas mayores rentas. Correspondería a procesos de asignación eficiente de recursos, apoyados en el libre mercado, el identificar los destinatarios y las funciones de la renta hidrocarburífera no capturada por las regalías y otros componentes del “government take”, al que el espíritu de la normativa nacional vigente pretendería minimizar.

3. Desarrollo en los sistemas de distribución de electricidad

El Estado Nacional se reservó el derecho de diseñar, construir y financiar las expansiones del sistema nacional interconectado de transporte, delegando a las empresas reguladas bajo órbita federal únicamente la operación y mantenimiento de la infraestructura.

Esta decisión regulatoria en conjunto con la obligación de cesión de todas las nuevas instalaciones al sistema (sacando las disposiciones del Art. 31, que fueron escasas), en la práctica derivó en la ausencia completa de incentivos privados para la expansión del sistema de transporte, el cual, con la excepción de las obras solventadas con fondos federales controlados por el Consejo Federal de Energía Eléctrica, ha permanecido prácticamente estático en los últimos 30 años, cuando se lo compara con el crecimiento de la oferta y la demanda.

Hoy, el sistema de transporte se consolida como un gran cuello de botella que requeriría inversiones de base por encima de los USD6mil millones, para las que aún no se cuentan mecanismos regulatorios o financieros que garanticen su recupero bajo iniciativa privada. Restará evaluar los efectos reales de la Resolución 311/2025, publicada mientras se redactaba este ensayo.

Síntoma evidente de esto fue, entre otros, la licitación de almacenamiento con baterías en el área metropolitana de Buenos Aires, que atiende la urgencia derivada de la no definición de la solución de financiamiento de las obras de alta tensión que son necesarias en el AMBA.

Abordando el lado de distribución, se puede afirmar la existencia de un crecimiento orgánico de usuarios, demanda y redes. Es posible que la potestad provincial sobre los aspectos técnicos y económicos del servicio haya sido el factor que permitió a los sistemas provinciales acompañar el crecimiento de la demanda con infraestructura.

Si bien la información disponible sobre los indicadores de los sistemas provinciales es escasa y poco confiable, se pueden apreciar patrones de incremento en todas las dimensiones físicas. La tasa de crecimiento promedio acumulado de la cantidad de usuarios en distribuidor entre 1989 y 2024 se ubica en torno al 1.4% anual. El mismo ejercicio para la potencia máxima entre 2000 y 2024 arroja un crecimiento del 3% acumulado anual, mientras que para la extensión de líneas y centros de transformación arroja un promedio de 1.1% acumulado anual.

Una de las variables que no se puede apreciar con las métricas anteriores es el mallado del sistema y su capacidad de incorporar generación o demanda adicional. A nivel distribución fue más fácil la aplicación de la iniciativa privada para la expansión del sistema, bajo las mismas premisas que en transporte pero con menor resistencia por parte de la demanda, que tomó como un hecho la inversión en el sistema con cada nuevo requerimiento de potencia en distribuidor.

La evolución graficada de cifras de usuarios conectados, km de líneas y potencia responde más a la calidad y disponibilidad de datos que a la realidad. De allí que las reducciones de los años 2003 y 2010 a 2013, deben imputarse a los datos disponibles. El siguiente esquema representa la estructura actual del sistema eléctrico argentino.

4. Desarrollo en los sistemas de distribución de gas por redes

Luego de la privatización de 1992 (Ley 24.076), el servicio de transporte y distribución de gas por redes en Argentina es prestado por empresas privadas, licenciatarias reguladas. Las transportistas, originalmente dos empresas, obtuvieron exclusividad para la explotación comercial regulada de los activos que les fueron transferidos. Las distribuidoras (hoy nueve licenciatarias y varias empresas autorizadas como subdistribuidoras), tienen cierta prioridad geográfica en la prestación dentro de sus zonas de distribución, pero las áreas no servidas pueden ser atendidas por subdistribuidoras. Esa estructura de propiedad no se ha alterado en su esencia desde 1992, ya que ninguna de esas empresas fue re-estatizada.

Desde 2003 y hasta 2023 inclusive, el estado nacional y provincial han participado activamente en el desarrollo de la infraestructura del sector, ya sea financiando o directamente solventando obras que luego fueron, en algunos casos, transferidas a las licenciatarias para su incorporación al servicio regulado a cambio de alguna contraprestación para los usuarios que pagaron los cargos que solventaron y/financiaron eso gastos (generalmente, metros cúbicos de gas). Y en otros, permanecieron en poder de la entidad pública que las construyó, ya sea con cargos específicos pagados directa o indirectamente por los usuarios, o aún con aportes directos del estado. Hoy ese modelo se considera agotado. El siguiente esquema expone la estructura del sistema gasífero argentino.

La evolución del total de usuarios conectados a la distribución de gas se observa en el siguiente gráfico:

La evolución del total de Km de redes de distribución, para años seleccionados, se observa en el siguiente gráfico:

La evolución del consumo de gas por redes se observa en el siguiente gráfico:

Analicemos a continuación la evolución de algunos indicadores.

5. Evolución de indicadores.

5.1 Consumos por usuario residencial de gas y electricidad.

El consumo por usuario Residencial de electricidad ha tenido un franco aumento desde la privatización. Ello contrasta con el de gas natural que, como veremos luego, ha sido irregular. Además de la obvia mayor disponibilidad del fluido eléctrico, otra explicación es que la incorporación de confort se refleja mucho mejor y con menor costo en los electro que en los gasodomésticos.

El consumo por usuario de gas natural no se ha comportado de manera definida entre 1993 y 2024. Ello en tanto la cantidad de usuarios residenciales y la del consumo de esa categoría han evolucionado de manera similar. Eso permite concluir que los problemas de falta de suministro en invierno, se deben al aumento del número de usuarios y no a un cambio de hábitos de consumo de gas residencial.

El siguiente gráfico exponen estos resultados:

Los consumos patagónicos se destacan por ser proporcionalmente mayores, aún cuando estudios del ENARGAS han determinado que las diferencias de temperaturas no explican la enorme diferencia en el consumo respecto a la media de otras provincias . Este comportamiento por zona y no su cambio en el tiempo es el resultado de una política de subsidios destinada a incentivar el consumo en lugar de a implementar mejoras de aislación de viviendas en las zonas que lo requieren.

Pensamos que la mejora en la aislación de la envolvente de los edificios resultaría en un uso más efectivo de los subsidios, reemplazando gastos por inversiones cuyos resultados, a nivel de usuario, se reflejarían en una reducción del consumo y del consiguiente subsidio al mismo tiempo que la mejora del confort y el incremento de la resiliencia del sistema físico, si ese esfuerzo se acompaña con una política de tarifas adecuada.

Debe tenerse en cuenta que las distribuidoras sólo entregan una parte del gas que consume el mercado interno. Si bien en 2024 las distribuidoras entregaron 29,8 miles de millones de m3, el total entregado al mercado interno superó los 39 mil millones de m3 (en 1993, ese volumen era de 21,8 miles de millones de m3).

5.2 Proporción de usuarios residenciales de gas y electricidad en el total de hogares.

Las estadísticas no nos han permitido lograr cifras totalmente uniformes, dado que el concepto de vivienda no es estrictamente asimilable al de usuario de servicios públicos. Ello redunda en que, por ejemplo, en Capital Federal las cifras de usuarios de gas y electricidad supere a la de viviendas en algunos años. El comportamiento errático en la cobertura del servicio eléctrico expone incompatibilidades entre los datos censales de cantidad de viviendas y la del número de usuarios, pero también permite concluir que ya desde el comienzo del período, la cobertura eléctrica del país era muy importante, y su variabilidad, en tanto el avance de urbanización y el servicio eléctrico no pueden diferir, responde a problemas en los datos y a la instalación de viviendas censadas en áreas no urbanizadas. El cambio proporcional en el porcentaje de cobertura del servicio eléctrico entre 1993 y 2024 (gráfico de la derecha), revela los mismos problemas de incompatibilidad de datos de usuarios y viviendas, pero también un comportamiento dispar en el avance en el grado de cobertura que, sin embargo, parte de un nivel importante.

Para el caso de gas por redes, la proporción de viviendas con servicio se incrementó hasta el año 2015 en la mayoría de las provincias (en otras, ese crecimiento se detuvo antes), marcando una estabilización en el proceso de avance de la cobertura y luego un avance del desarrollo urbano más veloz que el de la incorporación de usuarios a la red de gas. El consiguiente crecimiento proporcional en la cobertura (cambio proporcional en el porcentaje de cobertura), ha sido muy dispar, como se observa en el gráfico de la derecha.

Las cifras de crecimiento negativas en los servicios de gas de Capital Federal pueden explicarse por la sustitución de electricidad por gas en nuevas viviendas de propiedad horizontal. En las demás provincias con crecimiento negativo, la explicación sería un crecimiento urbano superior al de cobertura del servicio.

Para el servicio de gas, las cifras de Entre Ríos (el crecimiento no está graficado por su enorme módulo) se explican por la creación de la novena zona de distribución en 1999; aunque ya existían servicios desde 1991 en Paraná (esos datos no están incluidos). En Corrientes, Chaco y Formosa existen algunos servicios conectados a la red de distribución, pero el ENARGAS no ha consignado los datos pertinentes.

Para el servicio de gas en general, se observa una tendencia positiva hasta 2015 y luego un descenso atribuible a un crecimiento urbano superior al de la red de gas.

La cobertura del servicio de gas en el país es dispar, y la falta de cifras para las zonas con servicio y poco consumo (Chaco, Corrientes y Formosa) priva a las estadísticas de los verdaderos niveles de cobertura en esas zonas. Hoy la única provincia sin servicio es Misiones.

Según expone el ENARGAS en https://www.enargas.gob.ar/secciones/transporte-y-distribucion/transporte-y-distribucion.php), aún varias localidades son abastecidas por GLP por redes, y la posibilidad de conectarse a la red de gas natural dependerá de su conveniencia económica. El sistema de GLP o aún GNL transportado por camión hasta la red donde se lo vaporiza tiene gran difusión en países como Chile y el GLP por redes en particular es tan antiguo en Argentina como el propio gas natural por redes.

5.3 Tasas de evolución de otros indicadores.

La evolución de la cantidad de usuarios residenciales de electricidad por redes puede observarse en el siguiente cuadro:

La tasa de incorporación ha sido en general positiva y los años posteriores a la privatización (entre 1993 y 1999) de los servicios nacionales y algunos provinciales, muestran un mayor crecimiento promedio anual que el resto de los períodos. Las tasas iguales a cero demuestran ausencia de datos en el año superior del período.

La evolución de la cantidad de usuarios residenciales de gas por redes puede observarse en el siguiente cuadro:

La evolución del número de usuarios es positiva en casi todos los casos. Entre Ríos crece rápido por ser recientemente incorporada al servicio (1999, salvo por Paraná, que tenía el servicio 8 años antes). No hay datos para Formosa, Chaco y Corrientes y Misiones carece del servicio de gas natural por redes. El crecimiento permanente logró duplicar el número de usuarios de gas por redes de distribuidoras entre 1993 y 1995. Incluso, como en el caso de Paraná, los datos de provincias pueden no contener el total de usuarios de subdistribución (concesiones municipales). El crecimiento en los años posteriores a la privatización es mayor al del período completo, lo que es un indicio de que el negocio fue adquirido con buenas perspectivas.

El nivel de saturación de los servicios ha evolucionado de manera distinta en cada provincia (electricidad) y zona de distribución (gas -ENARGAS no publica los km de redes de distribución por provincia, sólo por distribuidora en sus informes anuales).

Entendemos que la saturación está en aumento cuando el crecimiento del metraje de redes por usuario es negativo. El caso del servicio eléctrico se expone en los siguientes cuadros:

Las provincias que han aumentado la saturación (crecimiento negativo del metraje por usuario) son excepciones. El metraje total por usuario ha aumentado apenas un 3,09% entre 2024 y 2001, lo que se interpreta como un nivel de saturación importante.

Para los usuarios residenciales obviamente el metraje es mayor. La evolución del indicador se observa en el siguiente cuadro.

La saturación promedio observa el mismo comportamiento que en el cuadro anterior: si bien ha disminuido, las cifras reflejan un nivel importante, donde la menor saturación se da en provincias con mayor tasa incorporación de usuarios.

El caso de las redes de gas se expone en los dos siguientes cuadros.

Solo las distribuidoras “Sur”, “NOA” y “GASNEA” han mejorado su saturación. Ello responde a una etapa de madurez del servicio en las demás áreas, donde el crecimiento es sólo posible mediante la extensión de redes.

Cuando el numerador es la cantidad de usuarios residenciales, el indicador se comporta de manera similar.

La cantidad de metros de red por usuario aumenta en algunas distribuidoras. El caso de la Distribuidora de Gas del Centro S.A. es particular, porque en los últimos años el gobierno de la Provincia de Córdoba extendió la red troncal de gasoductos de distribución, permitiendo la conexión de nuevas localidades. Ello se refleja en la disminución de la saturación.

6. La irrupción de los renovables

En la Argentina no hubo desarrollos considerables en materia de energías renovables hasta pasado el año 2010. Fue recién en la última década que el sector de energías renovables en Argentina mostró un crecimiento sostenido, aunque más lento que en otras economías de la región. El punto de inflexión llegó en 2016 con la puesta en marcha del Programa RenovAr, impulsado por la Ley 27.191, que lanzó un marco regulatorio propicio para el desarrollo de proyectos de generación eléctrica a partir de fuentes limpias, especialmente solar y eólica pero también fuentes de reciclo como la biomasa (residuos de aserraderos utilizados en calderas y algún caso de metano de vertedero utilizado en motores).

Según datos de CAMMESA, para mayo 2025 la capacidad instalada de fuentes de energía renovable alcanzó los 6992 MW, un avance significativo frente a los niveles marginales previos a 2016: la primera incorporación de energía eólica fue en 2011 y previo a eso solamente había 381 MW de pequeñas hidroeléctricas.

El crecimiento del sector se dio principalmente a través de grandes parques vinculados al sistema interconectado. Si bien hubo instalaciones de menor escala destinadas al autoconsumo, los proyectos comenzaron a tornarse atractivos en el último quinquenio por la baja en los costos de los materiales, permitiendo que diversas industrias comenzaran a incorporar sistemas fotovoltaicos como parte de sus estrategias de eficiencia energética.

En esa línea, la sanción de la Ley 27.424 en 2017 impulsó la generación distribuida, permitiendo que empresas y usuarios instalen sistemas para autoconsumo. Entre 2018 y 2023, esta modalidad creció de forma sostenida en provincias como Mendoza, San Juan, Córdoba y Buenos Aires, apoyada por marcos regulatorios provinciales, beneficios fiscales y líneas de financiamiento. San Juan, por ejemplo, promueve proyectos solares mediante la Ley Provincial N.º 2049; Mendoza lo hace a través del Programa de Energías Renovables (PERMER); y Salta ofrece créditos blandos para pymes.

A este panorama se suma una tendencia regional: entre 2013 y 2023, el costo promedio de instalación de sistemas solares a gran escala en América Latina cayó cerca de un 60 %, impulsado por mejoras tecnológicas, economías de escala y una mayor conciencia sobre los beneficios de la autogeneración.

En Argentina, por otra parte, el mayor impulso hacia la generación distribuida llegó por la eliminación de subsidios y los ajustes tarifarios que incrementaron sensiblemente los costos finales del servicio público, tornando el autoabastecimiento en una alternativa económicamente atractiva.

Si bien persisten desafíos como el acceso al financiamiento y la estabilidad regulatoria, el sector muestra señales claras de dinamismo. El potencial de crecimiento sigue siendo amplio, tanto en generación centralizada como distribuida, y plantea un escenario favorable para nuevos desarrollos a mediano y largo plazo.

Hoy, los desarrollos se encuentran impulsados por un equilibrio dinámico entre:

- Impulso por mayor disponibilidad de financiamiento;

- impulso por participación incremental en el programa MATER;

- limitación por capacidad de transporte, lo cual desemboca en;

- impulso de generación distribuida.

Según el último informe de CAMMESA sobre el MATER (mayo 2025), su participación en la demanda total del MEM fue apenas del 6.8%, bajo 7 mil contratos por una potencia media de 410 MW y 3.6 TWh.

Consideramos esperable que una eventual desregulación del sector de generación acelere el avance de los contratos MATER, tanto por conveniencia de precios como por eventuales obligaciones regulatorias. Bajo la tendencia existente, se podría esperar que la mayoría de los usuarios comerciales por encima de los 30kW de potencia contratada celebren contratos a término, por conveniencia económica y ecológica.

En este escenario, también habría una reducción notable en la recaudación impositiva que logran provincias y municipios, y aún la Nación (IVA) gravando el gasto de la demanda en energía y potencia, aunque esto excede el propósito de este artículo.

Los dos gráficos que siguen exhiben la evolución de la potencia renovable. Las grandes hidroeléctricas quedan afuera de esa clasificación, atendiendo el tratamiento internacional que reciben y que no las promueve como lo hace con las pequeñas hidroeléctricas y el resto de las ERNC.

Resulta interesante observar cómo ha bajado el consumo de combustibles que consumen las fuentes térmicas del sistema interconectado (SADI). Ello en parte se debe a la paulatina incorporación de fuentes de ERNC.

7. Evolución de la intensidad energética

(consumo por unidad de PBI)

Con datos del Producto Bruto proporcionados por el Banco Mundial y de la demanda interna de energía primaria obtenido de los balances energéticos publicados por la Secretaría de Energía, hemos confeccionado el siguiente cuadro y gráfico:

Se puede apreciar que la eficiencia energética agregada de la economía argentina se incrementó de manera significativa entre 2001 y 2015, al tiempo que su PBI en dólares constantes se incrementaba. Esto resulta compatible con un sector energético que ha alcanzado cierto grado de madurez, impulsado por la importante cobertura de los servicios de gas y electricidad y por las características de una economía urbana y un sector industrial que entiende la relevancia de eficientizar el uso de la energía, en tanto existe una relación marcada entre ineficiencia energética y costos específicos y unitarios: la reducción del costo de la energía por unidad producida y vendida se ha convertido en un objetivo común de las agendas empresarias.

Por su parte, la reducción de las facturas de electricidad y gas es un asunto consuetudinario en las familias y empresas argentinas. El aumento del PBI medido en dólares de los Estados Unidos observado entre 2001 y 2015 permitió incorporar tecnología que hace un mejor uso de la energía, tanto en la industria como en los hogares. Desde variadores de frecuencia y sistemas electrónicos de arranque, hasta electrodomésticos de mejor categoría (A y A+) y lámparas led en lugar de las de gas e incandescentes. Calefones y calderas con encendidos piezoeléctricos y electrónicos que prescinden del piloto y equipados con termostato son sólo algunos ejemplos.

8. Los desafíos actuales: armonización regulatoria,

mejor interconexión e incorporación orgánica

de los recursos de “Energía Distribuida”.

La irrupción de renovables y los adelantos tecnológicos de inversión y control de flujos (frecuencia y tensión), así como la experiencia adquirida, y la incorporación de controles de competencia tanto en los segmentos competitivos como en los regulados del sector, enmarcan y definen los desafíos futuros. Hemos dividido esta parte en dos secciones: los desafíos de carácter técnico y aquellos de carácter regulatorio/estratégico.

8.1 Desafíos Técnicos.

En el artículo “From Scarcity to Scale: The New Economics of Energy”[4] publicado en Abril de 2025 por el Instituto de Estudios Energéticos de la Universidad de Oxford, el autor cuenta cómo el funcionamiento de mercados como el de energías renovables pasó de un esquema productivo basado en la escasez, a uno basado en la escala. El estudio pone foco en la demanda.

Según el autor, la volatilidad del precio de la energía, tomada como como commodity, fue dando lugar a una carrera por la escala. Ya no importa quién es el dueño del recurso, porque el dueño es cada demandante, al instalar su propia fuente de generación renovable e independiente de la geografía de los recursos.

Esto obliga a las evaluaciones económicas a tener en cuenta el impacto futuro y no solo el actual ambiente de negocios: un alto precio de una tecnología particular hoy puede ser un mero punto en un sendero decreciente. Ya no basta con predecir cuándo van a bajar los precios del hidrógeno verde (por ejemplo), sino imaginar el camino que los bajará en el menor tiempo posible.

Puede verse al proceso como un juego de suma cero: el primero que llega no solamente goza de la “renta schumpeteriana” (hasta que lo alcancen), sino que también acumula capital de conocimiento específico que quienes no transitaron el camino desconocen. Fueron procesos observables en los hoy gigantes tecnológicos Tesla y Nvidia. Y es un proceso similar al que están aún siguiendo los precios de los paneles solares, por mencionar algunos casos de impacto.

La base de esta premisa es doble: Por un lado, la generación de energía por fuentes renovables independiza al demandante del oferente. Es obvio para el “commodity” (aún la energía y potencia eléctrica) y desafía los aspectos de confiabilidad del sistema, sobre todo cuando dejamos al consumidor per se y pensamos en toda la demanda. Por otro lado, la descentralización de los recursos energéticos desafía a las reglas actuales de comercialización (regulación), pero sobre todo a las de despacho eléctrico. Ver por ejemplo, lo acaecido en España en Abril de 2025. Esto implica que el rol del regulador pasa de ser el de mero gerente de un grupo reducido de agentes, al de administrador de una comunidad cuyo número, individualización y aún comportamiento individual, pasan a ser conceptos cuasi-difusos. Ya no se va a poder fijar condiciones determinísticas -imposibles de respetar en una red tan capilar-, sino más bien “lineamientos de borde”.

Pensemos en el impacto que esto tiene para una empresa distribuidora de energía eléctrica: el Poder Concedente (Nacional o Provincial) le entregó la gestión de un monopolio geográfico, que, en varios aspectos, dejó de ser monopolio desde el momento que cualquier usuario tiene paneles y baterías a su disposición. No obstante a ello, sigue siendo responsable del funcionamiento de las instalaciones de acceso al servicio público.

Esta evolución llama a los actores del mercado a poner el foco en la creación de nuevos protocolos de interacción, tanto en la configuración tecnológica de los sistemas, como en la de negociación y delivery del servicio; y particularmente los soportes de TI que deberán atender estas nuevas configuraciones.

Para el primer grupo de protocolos, se deben atender flujos desconocidos con infraestructura finita. La ventaja es que la red ahora cuenta con más elementos de control a su disposición para canalizar los flujos hacia su funcionamiento estable y optimizado (que permita aprovechar los recursos más baratos útiles y disponibles.

Para los protocolos comerciales, además de su función primaria, deberá considerarse que deben constituirse en el principal vector para incentivar a la demanda a responder de manera que satisfaga las necesidades técnicas.

Cabe mencionar que ciertas premisas acerca del comportamiento de la demanda, que se asume hoy como demandante eficiente y optimizado (a lo sumo parcialmente informado), deberán reemplazarse por otras que la consideren como una comunidad de sujetos independientes, que deben ser conducidos a adoptar comportamientos que, en el colectivo, resulten conducentes para los objetivos de estabilidad y eficiencia. A estos efectos, los conceptos de eficiencia y las herramientas de optimización deberán incorporar elementos de la economía del comportamiento.

Los administradores de este nuevo mercado (entendido como ámbito donde se encuentran la oferta y la demanda agregadas) deberán munirse de herramientas de marketing, finanzas y soluciones digitales, por lo menos.

Lo que nos lleva al último grupo de protocolos, los de soluciones informáticas y de comunicaciones. Aquí es donde deberán desarrollarse y perfeccionarse los mecanismos que permitan y acompañen la interacción técnica y comercial entre todos los actores. La red de distribución deja de operar en un vacío y puede tomar y emitir estímulos hacia la generación y el transporte. Orquestar esto requiere altísimos desarrollos en la gestión de datos y la ciberseguridad.

El proceso de transformación ya se ha iniciado y sólo resta saber a qué velocidad se desarrollará y qué tan rápido pueden adaptarse tanto la oferta como la demanda, y los tres grupos de protocolos mencionados.

Ya se percibe que, aquellos usuarios que no velen por optimizar su abastecimiento de energía con contratos competitivos, y que no consideren instalaciones de generación distribuida, así como reducir sus pérdidas y adquirir tecnologías más eficientes, se arriesgan a tener que encarar esos procesos en situaciones de escasez de proveedores de tecnología y equipamiento. Hay un evidente trade-off entre ese pronóstico y la permanente evolución descendente, a la fecha, de los costos de energía renovable. Corresponderá a cada decisor elegir sus tiempos y la profundidad de adhesión a las nuevas formas de abastecimiento energético de su estructura productiva.

Otro desafío para este proceso, es que deberá convivir y administrar los eventos técnicos y climáticos extremos a los que los sistemas estarán sometidos.

En los tiempos que estamos transitando, la eficiencia y la estabilidad (no del sistema pero sí de las soluciones tecnológicas adoptadas), podrían relacionarse en un proceso de trade-off permanente: será cada vez más difícil adoptar soluciones eficientes y permanentes a la vez.

8.2 Desafíos Regulatorios/Estratégicos

A los 33 años de la sanción de las leyes fundamentales para la creación y desarrollo del sector energético argentino, los desafíos siguen siendo idénticos a los del inicio. Como una acrópolis que muestra la grandeza del pasado, el sector eléctrico argentino se quedó congelado en la gloria de los 90 y hoy podría estar empeñado en volver al pasado en lugar de mirar hacia adelante. Aunque los gobiernos anteriores al actual empujaron mediante subsidios y contratos con CAMMESA (y no con el mercado) el desarrollo de renovables, y hay iniciativas para incorporar almacenaje de electricidad en zonas críticas (con una licitación en marcha para incorporar 4 horas de suministro almacenado en el AMBA en días críticos), poco se ha hecho en incorporar tecnología de coordinación, organizar el back up y hacer plausible el suministro al sistema desde los hogares. Y ya hemos mencionado que el ejemplo de España es un llamado de atención que conviene observar.

El principal desafío que afronta el sector eléctrico en este campo es la armonización regulatoria y la recomposición del ecosistema energético. El primer desafío no debería apuntar sólo a resolver los problemas del pasado, mientras que el segundo es el centro del esfuerzo para dinamizar el desarrollo futuro. Combinados, estos desafíos plantean primero la plena aplicación y luego la evolución de las leyes 15.336 y 24.065, mucho más allá de lo plasmado en la Ley Bases, respetando las jurisdicciones provinciales. La nueva organización debiera hacer recaer en las provincias los beneficios y costos de sus decisiones, y no intentar reemplazarlas como autoridad; y ello así, en tanto ir en contra de disposiciones constitucionales sólo acarrearía dificultades y difícilmente resulte en beneficios para el sistema.

Por armonización regulatoria, se entiende la adopción de estándares regulatorios comunes y presupuestos mínimos de transparencia, cooperación y rendición de cuentas. La actual normativa reconoce a las provincias plena potestad sobre sus sistemas, que en muchos casos fue interpretada como una apropiación del derecho a la involución sistemática o la captura de los usuarios regulados.

Ello se ha reflejado incluso en la falta de datos abiertos y hasta acceso a la información pública como estadísticas operativas y financieras de los sistemas provinciales. En algunos casos, la autoridad regulatoria y la empresa distribuidora coinciden, y ello a veces dificulta la interpretación de normas y su aplicación. La ausencia de transparencia y rendición de cuentas se manifiesta también en los registros centralizados, como ausencia de información agregada o detallada eventualmente publicable por la Secretaría de Energía. La aplicación de subsidios nacionales en esas circunstancias, redunda en un mero flujo de fondos nacionales hacia difusos intereses provinciales.

Entendemos como recomposición del ecosistema energético a la reactivación de los vínculos orgánicos entre los actores del sistema y la separación de sus funciones y su independencia.

Para los usuarios finales, esto implica soluciones tales como el unbundling, pero también la medición inteligente y la educación comercial. Para las autoridades regulatorias, esto impone un fuerte trabajo para recomponer el canal de comunicación bidireccional con los usuarios y las empresas reguladas, tendiendo a consensuar sus necesidades técnicas y comerciales de manera permanente y con visión a largo plazo.

Para los operadores del sistema, esto debe implicar mayor intercambio de datos, expansión en ciberseguridad y la creación de figuras como los administradores de sistemas distribuidos, para fomentar la transaccionalidad energética descentralizada.

Para las autoridades del gobierno nacional, esto implicaría focalizarse en asegurar que se estén cumpliendo los presupuestos de planeamiento estratégico a largo plazo y el compromiso con la transparencia activa -cesando en su rol de intermediario comercial.

Para las empresas reguladas, los generadores y los comercializadores, esto implicaría profesionalizar su producto y comenzar a competir con reglas claras y previsibilidad. Es en ellos que recaería el trabajo de encontrar nuevas vías para satisfacer la demanda de manera óptima y flexible, traccionando la innovación técnica y comercial y validando su visión de futuro con las autoridades de aplicación.

Finalmente, este sendero institucional permitiría a las instituciones financieras ofrecer nuevos productos de financiamiento para sustentar la estabilidad, expansión, flexibilidad y robustez de un sistema físico que va entrando en la era de la autogeneración y la disponibilidad de datos sin pedirle permiso a nadie.

A este ecosistema se lo debe atender y optimizar de manera conjunta y proactiva, porque la evolución tecnológica es más rápida que la respuesta regulatoria, y es traccionada por el único segmento al que no se puede controlar: la demanda (que ahora también es oferta).

9. Conclusiones

La diversidad, incompatibilidad, insuficiencia y en definitiva la falta de datos precisos hace que las conclusiones a nivel de provincia no puedan avanzar mucho más de lo que hemos intentado.

Pero a nivel nacional, podemos observar las siguientes variables:

- La red eléctrica de distribuidoras, entre 2001 y 2024 se extendió en un 57%. En el mismo período la cantidad de usuarios residenciales aumentó un 46% y la de usuarios totales un 32%. Entre 1993 y 2023, la cantidad de usuarios totales aumentó un 54% (ya supera los 15 millones). Entre 1993 y 2024, la cantidad de usuarios residenciales de la red eléctrica aumentó un 72%, alcanzando al menos los 14,4 millones.

- Entre 1992 y 2023, la red de distribución de gas creció un 144%. En el mismo período el número de usuarios totales creció un 101%, alcanzando casi 9,2 millones. La cantidad de usuarios residenciales de gas creció, entre 1993 y 2023, un 98% y llegó en ese último año a 8,8 millones.

- Por último, la cantidad total de GWh distribuidos pasó de 38388 en 1993 a 112190 en 2024, acusando un crecimiento de la demanda distribuida del 192%.

- La cantidad de gas que entregan las distribuidoras pasó de 20,3 mil millones de m3 en 1993 a 29,8 mil millones de m3 en 2024; aunque la cantidad total de gas que se entregó al mercado interno en ese último año fue de 39 mil millones de m3, ya que las transportistas también entregan gas a clientes finales.

- Entre 1991 y 2022 (años censales), la cantidad de viviendas en Argentina creció a un promedio de 1,9% anual, pasando de 8,9 millones a 15,9 millones. Se estima que nuestro país hoy tiene unos 47,4 millones de habitantes y en 2022 tenía 45,9 millones.

Todos los indicadores revisados reflejan un incremento en la cobertura de los servicios, junto a una “electrificación” del confort (por oposición a una “gasificación”, si se permiten los neologismos). Sin embargo, la intensidad energética del país medida en consumo de energía primaria (toneladas equivalentes de petróleo) en relación al PBI (en millones de dólares de los Estados Unidos a precios de 2015), pasó de 158,7 en 1993 a 143,3 en 2024, reflejando una mejora en la eficiencia energética del país.

Nuestra conclusión es que el sector energético destinado a abastecer el mercado interno, y en particular el dedicado a usuarios finales (clientes de redes de distribución) se comportó positivamente desde 1993, a pesar de las recurrentes crisis macroeconómicas y de sus consecuencias. Y que al mismo tiempo, los consumos específicos de energía (medidos en cantidades de energía consumida por unidad de producto obtenido) incorporaron mejoras tecnológicas que los redujeron.-

[1] Ofgem, el organismo regulador energético británico, se creó oficialmente en el año 2000. Se formó mediante la fusión de dos organismos reguladores anteriores: la Oficina de Regulación de Electricidad (OFFER) y la Oficina de Suministro de Gas (Ofgas). Esta fusión se enmarcó en la Ley de Servicios Públicos de 2000, cuyo objetivo era promover la competencia en el sector energético privatizado en los ’80 y ‘90.

[2] Según los registros oficiales, los subsidios a la energía se redujeron 30% en el año 2024, comparados con 2023 y a mayo 2025 se encontraban reducidos en un 59% frente al mismo período del año anterior.

[3] Mercado Electrónico de Gas (MEG) S.A.

[4] Rahmatallah Poudineh, Head of Electricity Research, OIES, en www.oxfordenergy.org/wpcms/wp-content/uploads/2025/04/EL58-From-Scarcity-to-Scale-The-New-Economics-of-Energy.pdf