El proyecto político de Javier y Karina Milei se enfrenta al límite natural de las apuestas maximalistas: la realidad. La economía no respondió con la rapidez prometida, la inflación no bajó a los niveles que se anticipaban y la estabilidad cambiaria sigue lejos de consolidarse.

El riesgo país, a pesar del ajuste fiscal más severo en décadas, no cede porque la confianza del mercado depende tanto de la macroeconomía como de la política, y allí la intransigencia y la soledad parlamentaria del oficialismo han revelado su costado más vulnerable. La idea de que la pura voluntad bastaba para torcer inercias históricas se estrelló con la crudeza de un país acostumbrado a los ciclos de ilusión y derrumbe.

En el discurso de la Bolsa de Comercio de Rosario, Javier Milei dijo: “ Se va a desacelerar la inflación? Claro, obvio, porque en el caso alternativo, no sólo que las tasas de interés se les van a ir a las nubes, porque el salto del tipo de cambio va a tener convalidación monetaria, y las tasas de interés nominales se van a ir a la estratosfera, sino que además van a romper también el equilibrio monetario, van a romper el tipo de cambio, van a romper la inflación.” Es decir, el presidente anticipa caída de ventas internas, encarecimiento del crédito, menor rotación de capital de trabajo y riesgo de reducción en la utilización de capacidad instalada. El discurso confirma lo que los empresarios temen: que en el corto plazo habrá recesión o al menos fuerte ralentización de la economía.

En el terreno político, la estrategia personalista y excluyente mostró su agotamiento con la fragmentación del propio espacio libertario, que hoy convive con minibloques críticos y voces disidentes que antes compartían la visión presidencial.

Los desplantes y maltratos internos derivaron en rupturas que erosionan la ya escasa musculatura parlamentaria del oficialismo, mientras se acumulan sospechas de corrupción y escándalos administrativos que golpean la figura de Karina Milei y tiñen la narrativa de pureza ética que el gobierno quiso cultivar. La paradoja es evidente: un proyecto nacido bajo la bandera de la transparencia y la lucha contra la “casta” comienza a reproducir las mismas prácticas que prometió desterrar.

No obstante, las encuestas indican que los hermanos Milei mantienen un alto grado de fidelidad de un importante grupo de seguidores, respaldado por algunos sectores de la economía con buenos resultados.

Denuncias

En la última semana, la tormenta política y económica que atraviesa el gobierno de Javier Milei, se intensificó con una sucesión de hechos de alto impacto. Primero, estallaron denuncias de corrupción por parte del exdirector de la Agencia Nacional de Discapacidad y abogado personal del presidente, Diego Spagnuolo: según audios filtrados, la hermana del presidente, Karina Milei —secretaria General de Presidencia— estaría recibiendo entre el 3 % y el 4 % en coimas provenientes de contratos farmacéuticos, escándalo que derivó en allanamientos y una causa penal por asociación ilícita, sobornos y administración fraudulenta.

En paralelo, la investigación judicial por el escándalo del fentanilo contaminado sigue en el tapete, en especial en Rosario en una causa que ya suma casi un centenar de víctimas fatales confirmadas, y que destapa graves deficiencias regulatorias en ANMAT y los laboratorios involucrados. La erosión institucional se agrava ante el cierre de filas reciente dentro del oficialismo, mientras crece el escrutinio público sobre cada paso del gabinete.

Guarismos

En lo económico, el gobierno mantiene tasas de interés estratosféricas —cercanas al 48 % en cauciones bursátiles y al 46 % en plazos fijos— con el objetivo de contener la volatilidad del dólar.

Por eso, los mercados proyectan un salto significativo de la cotización del dólar, en función de la emisión “invisible” de pesos que alimenta la desconfianza: se proyecta una cotización de entre 1.400 y 1.453 pesos por dólar hacia fin de año. Esta “emisión invisible”, junto con la curva de tasas, pone en jaque no solo el crédito para pymes y hogares, sino también la sostenibilidad del esquema económico, muy vulnerable a la volatilidad electoral. Javier Milei sigue sin recibir señales claras de respaldo internacional, especialmente de EE. UU.

A pesar de sus gestos de acercamiento ideológico al entorno de Donald Trump, aún no se ha concretado una audiencia formal entre ambos mandatarios, lo que evidencia una distancia latente con el establishment estadounidense que se mantiene expectante.

Mientras tanto, se acumulan las advertencias sanitarias, financieras y geopolíticas que revelan la fragilidad de un modelo sostenido por la voluntad de Milei, pero cada vez menos respaldo por parte del “establishment”.

La caída interanual

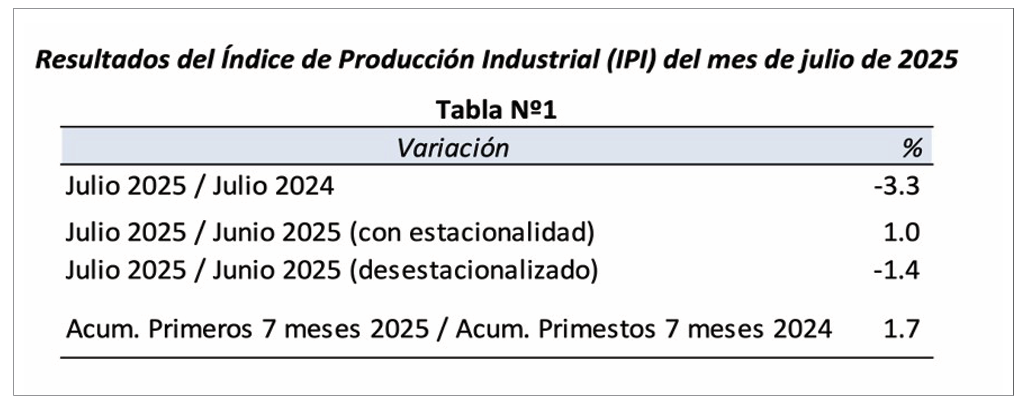

La Fundación de Investigaciones Económicas Latinoamericanas (FIEL) difundió su Índice de Producción Industrial (IPI) correspondiente a julio de 2025. De acuerdo con el informe, la actividad fabril se contrajo 3,3% en la comparación con igual mes del año pasado, marcando así la primera baja interanual desde noviembre de 2024.

Con este resultado, la mejora acumulada en los primeros siete meses del año se redujo al 1,7%.

(tabla 1)

La contracción de julio estuvo signada por paradas técnicas programadas en ramas que venían liderando la recuperación.

La industria automotriz registró el mayor retroceso, con caídas en la producción de automóviles y utilitarios a raíz de vacaciones y mantenimientos, en un contexto donde las ventas mayoristas y patentamientos se mantuvieron dinámicos pero las exportaciones se desplomaron tras cuatro meses de alza.

Otro sector que interrumpió su secuencia positiva fue el de minerales no metálicos, que había crecido de manera sostenida desde febrero.

La producción de alimentos y bebidas, en tanto, igualó el récord de un año atrás: se observó un retroceso en alimentos –luego de doce meses de recuperación– y un leve avance en bebidas.

Mediciones

Los índices comienzan a ponerse en duda con la renuncia de dos funcionarios clave del Instituto Nacional de Estadística y Censos (INDEC), se trata de los responsables de las mediciones más sensibles del organismo, que se alejaron por discrepancias en la metodología de medición.

Georgina Giglio, quien estaba al frente de la Dirección de Índices de Precios de Consumo (IPC), y Guillermo Manzano, titular de la Dirección de Estadísticas de Condiciones de Vida, encargada de analizar pobreza, indigencia y empleo. La salida de Giglio fue atribuida a razones personales, mientras que Manzano habría renunciado debido a discrepancias metodológicas y diferencias en la gestión del equipo

Sus renuncias se producen en un momento político candente para el gobierno: denuncias de corrupción que apuntan directamente al corazón del “triángulo de hierro”, muertes por fentanilo atribuidas a la impericia, negligencia y corrupción de los funcionarios del área, lo que deja al asunto de la implementación de una nueva metodología estadística ya habían generado tensiones internas y cuestionamientos externos.

Avances y retrocesos

En el acumulado enero-julio, los minerales no metálicos moderaron su crecimiento al 10,4%, y la automotriz al 10%. Con mejoras superiores al promedio industrial, alimentos y bebidas crecieron 3,6% y las industrias metálicas básicas 3,3%. Más modestos fueron los avances del proceso de petróleo (+0,5%) y de insumos textiles (+0,4%). En cambio, retrocedieron los despachos de cigarrillos (-1,2%), la metalmecánica (-1,7%), y con mayor fuerza el papel y celulosa junto a químicos y plásticos, que quedaron 6,4% por debajo del nivel del año anterior.

En términos desestacionalizados, julio volvió a mostrar una baja (-1,4%) frente a junio, que ya había retrocedido 1,3%. Así, la industria acumula una mejora de 2,4% respecto a abril de 2024 –cuando comenzó la fase de recuperación– pero se ubica 4,6% por debajo del pico de febrero de 2025.

Con este desempeño, el crecimiento anual equivalente de la industria en los últimos 15 meses fue de apenas 1,9%, el más bajo entre los ciclos de expansión registrados desde 1980. FIEL advierte que todos los indicadores sugieren un agotamiento de la recuperación iniciada el año pasado.

Petróleo

La OPEP se mantiene optimista respecto al futuro a mediano plazo del crudo, respaldando sus perspectivas con previsiones sólidas en materia de demanda y señales claras de ajuste en la oferta. Según el Secretario General de la entente, Haitham Al Ghais, las expectativas sobre el crecimiento de la demanda global de petróleo se mantienen firmes: se proyecta un aumento de 1,3 millones de barriles diarios (bpd) tanto para 2025 como para 2026, cifra que se mantiene sin cambios en el último Monthly Oil Market Report (MOMR).

En el horizonte más largo, el World Oil Outlook 2025 eleva sus estimaciones de demanda para mediados de siglo: proyecta un consumo de 122,9 millones de bpd en 2050 (por encima de los 120,1 millones de la edición anterior), y de 120,0 millones de bpd para 2040, frente a los 117,8 millones anteriores, según Argus Media. La OPEP resalta que, dado este escenario de crecimiento sostenido, no hay señales de un pico en la demanda global a la vista, argumentando que muchos países en desarrollo continúan incrementando su consumo de petróleo.

Por su parte, Juan Martín Bulgheroni, vicepresidente de Planificación y Estrategia de Upstream de Pan American Energy, advirtió que el presente ciclo de precios bajos plantea un escenario muy distinto para la Argentina.

Desde su visión, los recortes de producción de la OPEP sostuvieron valores elevados que alentaron el ingreso de nuevos jugadores —como Guyana, el Mar del Norte y Estados Unidos—, generando una sobreoferta que ahora presiona a la baja al crudo.

Para Bulgheroni, lejos de ser una amenaza, esta coyuntura representa una oportunidad para que Vaca Muerta se afiance como polo exportador, siempre que logre un salto en competitividad frente a sus pares globales.

El ejecutivo propone un “desafío tripartito” como respuesta a la volatilidad de precios: un trabajo coordinado entre el ámbito laboral, el industrial y el gubernamental. En lo laboral, el énfasis está puesto en la adopción de tecnologías digitales y en la capacitación de los trabajadores para operar procesos cada vez más automatizados y eficientes.

En lo gubernamental, subraya la importancia de un marco estable y previsible como el RIGI, que ofrezca seguridad jurídica y fiscal para proyectos de más de 20 años.

Y en lo industrial, destaca la necesidad de cooperación entre compañías, uniendo esfuerzos para concretar inversiones de gran escala que permitan monetizar los recursos argentinos.

Como ejemplos de esa visión, Bulgheroni resaltó dos megaproyectos: el oleoducto VMOS, que con una capacidad inicial de 500.000 barriles diarios permitirá exportar hasta un millón en el futuro, y el plan Argentina LNG, que prevé exportar 6 millones de toneladas de gas natural licuado por año a partir de 2028. Ambos esquemas —con financiamiento récord y el apoyo de varias productoras— buscan consolidar al país como exportador energético global.

De este modo, frente al optimismo de la OPEP por la demanda mundial, la apuesta de Bulgheroni es clara: Argentina debe blindar su competitividad para no quedar al margen en un mercado donde los precios seguirán siendo cíclicos y la eficiencia marcará la diferencia.

Combustibles

En julio de 2025, el mercado de combustibles mostró un quiebre luego de cuatro meses de crecimiento consecutivo: las ventas totales cayeron 1,16% interanual, alcanzando 1.447.866 metros cúbicos frente a los 1.464.850 del mismo mes de 2024.

No obstante, en la comparación con junio se verificó un repunte del 2,17%, lo que revela una dinámica marcada por el calendario y la demanda estacional. En el desagregado por productos, las naftas premium lideraron con un salto de 12,5%, seguidas por el gasoil grado 3 con un 9%, mientras que la nafta súper retrocedió 1,1% y el diésel grado 2 sufrió la mayor contracción, con una caída del 12,2%. (Grafico 1)

A nivel territorial, diez provincias registraron alzas interanuales, con Tierra del Fuego a la cabeza (+9,7%), seguida por Buenos Aires (+6,2%) y San Juan (+4,9%).

En contraste, Tucumán experimentó un desplome de 19,3% —su sexto mes consecutivo en baja—, mientras que CABA (-10,1%) y La Rioja (-10,5%) también se ubicaron entre las más afectadas. Buenos Aires consolidó además su lugar como principal mercado, con más de 505 mil metros cúbicos comercializados, muy por encima de Córdoba (159 mil) y Santa Fe (116 mil), que también mostraron retrocesos en la comparación interanual.

En el análisis por empresas, YPF mantuvo su liderazgo con 804.416 metros cúbicos vendidos y un crecimiento de 3,5%, seguida por Shell con 334.451 m³, aunque esta última retrocedió 7,4% respecto de 2024. Axion (-0,3%) y Puma (-3,5%) también cedieron terreno, mientras que Dapsa volvió a destacarse con la mayor suba relativa, del 8,2%.

En el balance por tipo de combustible, el consumo de naftas en general creció 2,1%, pero el gasoil en su conjunto cayó 5,4%, reflejando un cambio en las preferencias de los consumidores y en el peso del transporte pesado en el mix de ventas.

Tarifas y subsidios

Por su parte, el Observatorio de Tarifas y Subsidios del IIEP (UBA-CONICET) publicó su reporte mensual de agosto 2025, que ofrece una radiografía precisa del costo de los servicios públicos, la evolución de los subsidios y la incidencia de las tarifas sobre los salarios.

El documento evidencia una dinámica compleja: mientras la canasta de servicios se desacelera levemente por factores estacionales, los subsidios muestran una fuerte contracción y la cobertura tarifaria de los costos se mantiene en torno al 50%.

Canasta

Un hogar promedio del AMBA, sin subsidios, destinó en agosto $181.194 para cubrir electricidad, gas natural, agua potable y transporte. Este monto, aunque se redujo 2,7% respecto a julio por menor consumo energético, es 35% superior al de igual mes de 2024.

El transporte explica casi el 40% del gasto total, con un costo promedio de $73.019 mensuales.

Desde diciembre de 2023, la canasta acumula un incremento de 578%, muy por encima de la inflación general (158%). (Gráfico 2)

Subsidios

La política de subsidios atraviesa un fuerte proceso de ajuste. Entre enero y agosto de 2025 los subsidios económicos a agua, energía y transporte cayeron 57% en términos reales. Energía concentra el 67% de las transferencias, con una caída del 63% real, especialmente por menores aportes a CAMMESA y ENARSA.

El transporte, en cambio, explicó un tercio del total y mostró una reducción real de 29% anual.

El ajuste en subsidios se traduce en un mayor peso de las tarifas sobre los usuarios y en el fortalecimiento del superávit fiscal primario. (Gráfico 3 y 4)

Tarifas residenciales

La cobertura de los costos del sistema energético continúa siendo parcial. En electricidad, los usuarios pagan en promedio el 52% del costo, mientras que el Estado cubre el 48%. En gas natural, la cobertura alcanza solo el 41% del costo, quedando el 59% a cargo del Tesoro.

La segmentación de ingresos acentúa la disparidad: en agosto, los hogares de altos ingresos (N1) cubrieron el 81% del costo eléctrico y el 68% del gas, mientras que los de ingresos bajos (N2) apenas el 26% y 18%, respectivamente.

Tarifas eléctricas entre provincias

El análisis federal revela fuertes disparidades. La factura eléctrica promedio país asciende a $65.242 para un hogar N1, $39.158 para N2 y $46.095 para N3. Un hogar de altos ingresos paga en promedio 1,7 veces más que uno de ingresos bajos y 1,4 veces más que uno de ingresos medios.

Las diferencias responden no solo a los marcos regulatorios provinciales y municipales, sino también a estructuras tarifarias, composición impositiva y frecuencia de actualizaciones.

Tarifas por redes

En agosto se aplicaron nuevos cuadros tarifarios que impactaron en todo el país. La factura promedio mensual para usuarios N1 es de $65.133; para N2, $47.229; y para N3, $52.623.

En los hogares de altos ingresos, la factura se compone en un 52% por el precio del gas, 27% por VAD y 22% por impuestos. Para los de menores ingresos, el peso del gas se reduce al 44%, mientras que el VAD asciende al 34%.

Tarifas en el AMBA

Pese a las recomposiciones de 2024 y 2025, tanto la factura eléctrica como la de gas natural continúan en niveles reales inferiores a los de febrero de 2019.

En agosto, los incrementos nominales rondaron el 2% mensual, resultando en leves alzas reales de entre 1,5% y 1,8% según segmento de usuario.

En términos de ingreso, las facturas energéticas representan el 4,7% del salario promedio RIPTE para un N1, el 2,8% para un N2 y el 3,3% para un N3.

Si se mide sobre los ingresos mínimos de cada segmento, el peso relativo escala al 6,5% para los hogares de bajos ingresos.