La balanza energética argentina en 2025 ofrece una de las postales económicas más significativas del año: por primera vez en décadas, el sector no sólo corrigió su tradicional vulnerabilidad externa, sino que se convirtió en el principal sostén del superávit comercial nacional.

Las cifras oficiales del INDEC, la Secretaría de Energía y diversos análisis especializados de comercio exterior convergen en un diagnóstico inequívoco: el excedente energético alcanzó niveles históricos, impulsado fundamentalmente por la expansión de los hidrocarburos.

En el rubro de petróleo crudo y combustibles derivados se encuentra el núcleo de este desempeño. Argentina exportó en 2025 más crudo que nunca antes, con incrementos de volumen cercanos al 25 % respecto del año anterior.

Este salto consolidó al petróleo como el principal generador del superávit energético. En paralelo, las importaciones de combustibles se redujeron en comparación con años previos, producto de la mayor producción interna y de una menor demanda neta de productos importados.

El saldo del rubro fue ampliamente superavitario y representó la mayor parte del excedente total del sector: aproximadamente el 86 % del superávit energético anual provino de las exportaciones de petróleo crudo y derivados. La explicación estructural de este fenómeno reside en la expansión sostenida de la producción en yacimientos no convencionales, particularmente en Vaca Muerta, cuya maduración permitió colocar mayores volúmenes en el mercado externo y, al mismo tiempo, sustituir importaciones de combustibles.

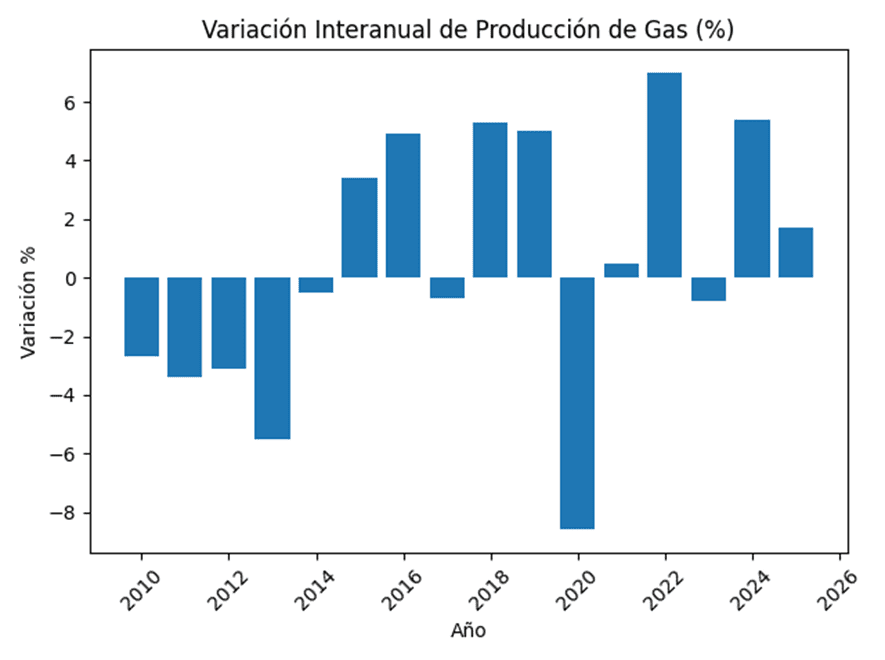

El segundo componente relevante fue el gas natural y el gas natural licuado (GNL). Las exportaciones de gas aumentaron durante 2025, impulsadas tanto por la producción convencional como por la no convencional, lo que redujo la necesidad de importar volúmenes significativos para cubrir la demanda interna. Las importaciones se mantuvieron en niveles bajos, dado que la oferta doméstica logró abastecer buena parte del consumo.

El saldo del rubro fue positivo y contribuyó al superávit total, aunque en menor proporción que el petróleo. A la vez, comenzaron a adquirir relevancia proyectos de infraestructura vinculados al GNL con orientación exportadora, cuyas inversiones podrían ampliar este segmento en los próximos años, consolidando a la Argentina como oferente regional y potencial proveedor extrarregional.

En cuanto a la electricidad, incluida la generación renovable, su tratamiento en la balanza energética presenta matices. En muchos informes de comercio exterior no aparece como rubro central, dado que la mayor parte de la energía eléctrica se genera y consume en el mercado interno. Sin embargo, el dato estructural más relevante de 2025 fue el aumento de la participación de las energías renovables en la matriz eléctrica, acercándose a más del 40 % de la generación total. Este crecimiento reduce la dependencia de fuentes fósiles y fortalece la autosuficiencia energética.

No obstante, el saldo de electricidad como producto exportable sigue siendo limitado, ya que la mayor parte de la producción se destina al mercado doméstico y no se exporta de manera regular fuera del ámbito regional.

El balance agregado del sector energético en 2025 confirma la magnitud del cambio. Las exportaciones energéticas totales se ubicaron aproximadamente entre US$ 11.000 y 11.100 millones en el año, mientras que las importaciones energéticas oscilaron entre US$ 3.000 y 3.300 millones. El resultado fue un superávit energético cercano a los US$ 7.800–7.815 millones, el mayor registro histórico para la Argentina. Este excedente representó alrededor del 70 % del superávit comercial total del país en 2025, que alcanzó unos US$ 11.286 millones.

El significado económico y estratégico de este desempeño es profundo. En primer lugar, el petróleo crudo y sus derivados emergen como el motor fundamental del superávit energético, combinando expansión exportadora con sustitución de importaciones. En segundo término, el gas natural aportó también un saldo positivo, aunque en menor escala que el crudo, contribuyendo a robustecer el balance global.

En tercer lugar, la electricidad y las energías renovables consolidan un rol creciente en la matriz doméstica, sosteniendo la producción interna y reduciendo vulnerabilidades externas, aunque todavía no constituyen un rubro exportador de peso. Finalmente, el superávit energético de 2025 adquiere carácter histórico porque expresa no sólo un resultado coyuntural favorable, sino la consolidación de una mayor capacidad exportadora de hidrocarburos y un proceso sostenido de sustitución de importaciones que reconfigura la inserción externa del país. En suma, 2025 quedará registrado como el año en que la energía dejó de ser una restricción estructural para convertirse en uno de los pilares centrales del equilibrio macroeconómico argentino.

No todo lo que brilla es oro

La producción energética transita un febrero sin sobresaltos. La demanda interna de gas natural y electricidad permanece, en términos generales, aplanada, reflejando un consumo contenido que parece acompañar la falta de reacción de la actividad industrial.

De acuerdo con el último Informe Semanal de Economía & Energía, elaborado sobre la base de datos de Ente Nacional Regulador del Gas (ENARGAS) y Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa), el comportamiento de febrero de 2026 ofrece señales mixtas, aunque sin indicios firmes de recuperación en los segmentos más intensivos en uso de energía.

En materia de gas natural, durante la semana del 16 al 22 de febrero el consumo promedió 107 millones de metros cúbicos diarios. La cifra supone un alza de 3,9% respecto de enero, pero revela una contracción de 6,4% en comparación con igual mes de 2025. El detalle diario mostró un máximo de 124 millones de metros cúbicos el 18 de febrero, seguido de un descenso progresivo hasta los 100 millones al cierre del período. La dinámica se encuadra dentro de parámetros estacionales habituales, sin el impulso adicional que cabría esperar de una industria en franca reactivación.

En electricidad, la demanda media horaria entre el 9 y el 15 de febrero se ubicó en 17.631 megavatios. El registro exhibe una leve merma de 0,4% frente a enero y una caída interanual de 8,1%.

El pico máximo semanal —24.903 megavatios, alcanzado el 10 de febrero— no logró alterar una tendencia que, hacia el final del período, se inclinó a la baja.

La comparación negativa con 2025 refuerza la impresión de que los sectores productivos de mayor consumo energético aún no han consolidado un repunte sostenido. Así, el pulso energético de febrero se mueve con cautela: cifras que oscilan dentro de lo previsible, pero que todavía no traducen, en términos de demanda, una revitalización clara del entramado industrial.

Industria en retroceso

Mas allá del gran desempeño del sector energético, la actividad industrial comenzó el año con una señal ambigua. En enero registró una mejora mensual de 1,2% en términos desestacionalizados frente a diciembre, según el relevamiento de la consultora Orlando Ferreres & Asociados.

Sin embargo, el dato interanual expuso una realidad menos alentadora: la producción se contrajo 4,4% respecto del mismo mes del año anterior, confirmando que el sector continúa operando en niveles históricamente bajos y sin una recuperación consolidada.

El desglose sectorial revela un mapa de retrocesos extendidos. Maquinaria y Equipo encabezó las caídas, con un desplome interanual de 23,9%. Dentro de ese segmento, el sector automotor fue el más afectado: la producción de vehículos se redujo 30,1% frente a enero del año pasado, reflejando el impacto combinado de la retracción del consumo y la debilidad de la demanda.

También el rubro de minerales no metálicos mostró una merma significativa, con una baja de 7,8% en el primer mes del año. En ese conjunto se destacó la caída de 5,6% en los despachos de cemento portland, un indicador estrechamente vinculado a la actividad de la construcción.

El sector de Alimentos, Bebidas y Tabaco, de fuerte peso en el entramado productivo, registró una contracción interanual de 2,9%. La faena bovina descendió 11,8%, mientras que la producción de aceites retrocedió 0,6% en comparación con igual período del año anterior. Por su parte, Metales Básicos anotó una baja de 1% interanual. Según el informe, la principal incidencia negativa provino de la producción de hierro primario, cuya caída arrastró al resto de las líneas del sector. En el caso del automotor —el segmento de mayor retroceso relativo— la consultora advirtió que las cifras de los primeros meses del año pueden presentar distorsiones estacionales. “Los datos de enero y febrero pueden verse afectados por los períodos de vacaciones y las paradas de planta, que en algunos años se concentran en enero y en otros en febrero, alterando la medición mensual cuando se observa de manera aislada”, señalaron los analistas.Con todo, las perspectivas inmediatas no lucen holgadas. Hacia adelante, se anticipa que durante la primera parte del año persistirán tensiones en la industria, principalmente asociadas a los menores niveles de consumo interno. No obstante, el informe incorpora un matiz de cautela optimista: un contexto macroeconómico más estable, acompañado por una eventual mejora en la confianza y en los ingresos familiares, podría sentar las bases para una reactivación gradual de la actividad industrial.

Los factores concretos que podrían catalizar esa mejora, sin embargo, permanecen abiertos a la evolución del escenario económico general.

El frente financiero

El mercado cambiario argentino continúa bajo fuerte presión en medio de un contexto de inflación elevada y escasez de divisas.

A pesar de que el Banco Central ajustó su esquema de banda cambiaria para que el tipo de cambio se deprecie en línea con la inflación mensual, el peso sigue relativamente fuerte en términos reales y muchos analistas consideran que existe un atraso cambiario, con el tipo de cambio oficial ganando menos contra la inflación de lo necesario para recuperar competitividad exportadora y acumular reservas con soltura.

Ese ajuste tardío en el régimen de bandas surge en un contexto en que los mercados sitúan el riesgo país por encima de los 500 puntos básicos en febrero de 2026 —una recuperación respecto a picos anteriores del año pero aún en niveles que encarecen el financiamiento externo tradicional—, según datos de índices emergentes basados en las cotizaciones de los bonos argentinos frente a activos comparables.

En cuanto a las reservas internacionales, las cifras oficiales y estimaciones privadas coinciden en que el Banco Central bajo presión del FMI, ha podido recomponer parte de su stock, que supera los US$ 32.000 millones en términos brutos hacia finales de diciembre de 2025, dentro de un plan para fortalecer la posición externa con compras de dólares y operaciones con contrapartes internacionales.

Sin embargo, esa cifra bruta refleja activos disponibles en conjunto; las reservas líquidas de libre disponibilidad, descontando encajes, swaps y pasivos vinculados, son considerablemente menores, y según analistas de organismos internacionales corren el riesgo de erosionarse hacia niveles críticos sin nuevos ingresos de dólares frescos.

El atraso cambiario también tiene implicancias macroeconómicas: analistas de mercados sostienen que para recomponer reservas de manera creíble y ofrecer un ancla de confianza se requeriría un tipo de cambio real más depreciado —posiblemente hasta 10–15%— que el vigente, lo que evidencia la tensión entre la política monetaria y la acumulación de activos externos.

Este combo —tipo de cambio que sigue sin reflejar completamente la pérdida de poder adquisitivo del peso, riesgo país elevado y reservas de libre disponibilidad ajustadas— explica por qué Argentina continúa enfrentando costos de financiamiento altos y una estrategia económica centrada en equilibrar estabilidad, acumulación de divisas y reducción de vulnerabilidades externas en 2026.

0 comments

Write a comment