El Reporte N°35 del IIEP (febrero 2026) no trae un salto tarifario estridente, pero sí consolida algo más profundo: la transición hacia un esquema donde la energía vuelve a pagarse mayormente a costo y donde los subsidios dejan de estructurar el precio mayorista, especialmente en gas natural.

El cambio no es solo cuantitativo. Es institucional y operativo.

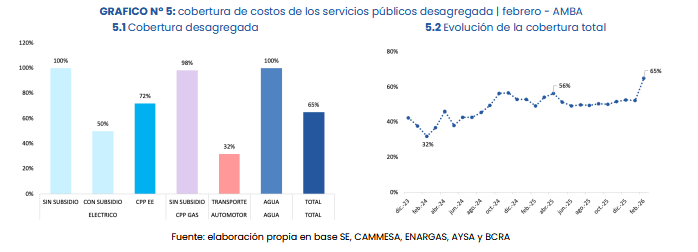

Electricidad: más cobertura, menos transferencia implícita

La cobertura promedio del costo del sistema eléctrico residencial alcanzó en febrero el 72%, frente al 62% de enero. El salto de 10 puntos porcentuales no obedece a un shock de demanda ni a una modificación en la matriz de generación, sino a la implementación plena del nuevo Esquema de Subsidios Energéticos Focalizados (SEF).

Para los usuarios sin subsidio, la cobertura del costo de abastecimiento vuelve al 100%, nivel ya observado en febrero de 2025. En cambio, para los hogares con bonificación —equivalentes al antiguo N2— la cobertura pasa del 29% interanual a 50%, siempre con el límite de 300 kWh mensuales subsidiados.

La señal es clara: el Tesoro reduce su exposición directa en el Mercado Eléctrico Mayorista (MEM) y el traslado a tarifa gana peso.

Un cambio más relevante: cómo se forma el precio en el MEM

Más allá de la segmentación, el informe confirma la consolidación del nuevo esquema de determinación del precio mayorista eléctrico iniciado con la Resolución S.E. 400/2025.

Se abandona progresivamente el criterio basado en costos medios y se incorpora señal de costo marginal horario. Esto no implica una liberalización plena, pero sí un reordenamiento de la estructura de precios entre:

- Demanda Estacionalizada (Generación Asignada bajo contratos y regulación)

- Mercado Spot (energía no contractualizada)

En verano, el precio Spot resulta inferior al asignado, en parte por menores costos térmicos asociados a disponibilidad de gas doméstico. El interrogante queda abierto hacia invierno, cuando el reemplazo por GNL o combustibles líquidos suele presionar los costos marginales.

En este contexto, la estructura de la factura final también refleja mayor exposición al componente energético. Para usuarios sin subsidio, el 36% corresponde a energía, 38% al VAD y 27% a impuestos.

La recomposición no es homogénea entre jurisdicciones, dado que el componente VAD continúa dependiendo de decisiones regulatorias provinciales, lo que mantiene la dispersión tarifaria.

Gas natural: fin del subsidio al precio PIST

Si en electricidad el ajuste es progresivo, en gas natural febrero marca un corte más nítido: desaparecen las bonificaciones al precio mayorista.

La cobertura del costo de abastecimiento alcanza el 100–101%. No hay segmentos con precio mayorista bonificado.

Esto tiene consecuencias directas sobre los antiguos N2 y N3, que enfrentan aumentos del 117% y 80% respectivamente en el cargo variable, al integrarse en un único esquema sin subsidios al gas.

La factura promedio país sin subsidios se ubica en torno a $30.291 mensuales (consumo estacionalizado).

En la composición final, el precio del gas representa el 32%, el VAD el 46% y los impuestos el 22%.

Desde la lógica sectorial, esto implica una convergencia hacia recuperación plena del costo de abastecimiento y menor distorsión en la señal upstream–downstream. La eliminación del subsidio al PIST reordena la ecuación de incentivos para productores y comercializadores, aunque mantiene el desafío de sostenibilidad social en segmentos de bajos ingresos.

Subsidios energéticos: aumento interanual, pero caída estructural

A primera vista, el informe muestra un aumento real acumulado del 175% interanual en subsidios energéticos. Sin embargo, la dinámica responde principalmente a mayores transferencias a CAMMESA y ENARSA en el primer bimestre.

En medición de 12 meses corridos, los subsidios reales siguen en contracción:

- -32% interanual

- -60% respecto a diciembre 2023

- -74% respecto al pico de junio 2022

Es decir, el sistema mantiene una tendencia estructural de reducción de asistencia, aun cuando los devengamientos de inicio de año alteren la comparación puntual.

Hidrocarburos: recuperación del crudo y estabilidad relativa en surtidor

En combustibles líquidos, febrero muestra precios promedio de:

- $1.877 nafta premium

- $1.648 nafta súper

- $1.945 gasoil premium

- $1.753 gasoil común

El precio del barril, en tanto, exhibe una recuperación respecto a diciembre (+10%), aunque aún se mantiene entre 9% y 15% por debajo del nivel interanual.

La evolución del crudo introduce una variable clave para el segundo trimestre: mayor presión potencial sobre costos térmicos y márgenes de refinación, en un contexto donde la política tarifaria ya redujo sustancialmente el colchón fiscal.

Una matriz con menos amortiguación fiscal

El dato estructural que deja febrero no es un número puntual de factura, sino un cambio de arquitectura:

- Electricidad con cobertura creciente y señal marginal más visible.

- Gas con eliminación total de subsidios al abastecimiento.

- Subsidios energéticos en tendencia descendente en términos reales.

- Mayor exposición de la demanda a costos efectivos del sistema.

El sistema energético argentino entra en una etapa de menor amortiguación fiscal y mayor disciplina de precios relativos. El verdadero test llegará en invierno, cuando converjan mayor demanda, presión sobre generación térmica y el nuevo esquema ya sin margen para retrocesos graduales.

0 comments

Write a comment