El Índice de Producción Industrial (IPI) de FIEL registró en 2025 un retroceso de 0.8% respecto a 2024 encadenando tres años de caída. Así, la producción industrial de 2025 resultó un 12.9% inferior a la de 2011 cuando se tuvo el mayor registro de actividad de acuerdo al IPI de FIEL.

La industria en el último mes del año registró una caída de 4.2% en la comparación con diciembre de 2024. En el mes destacó la contracción interanual de la producción automotriz ‐que alcanzó 30.9% con un retroceso cercano al 60% en la fabricación de automóviles‐, junto con una nueva merma de los químicos y plásticos, rama al interior de la cual la producción de neumáticos acumulaba más de dos años de caída. En el otro extremo, la actividad de las industrias metálicas básicas ‐con avance en acero crudo y productos laminados‐, y la producción de minerales no metálicos tuvieron los mayores avances. En el cuarto trimestre de 2025 la industria tuvo una contracción (5.2%), acumulando dos trimestres en retroceso en la comparación con el mismo período del año anterior, mientras que en la medición desestacionalizada, con una caída del 1.2% respecto al tercer trimestre, se encadenan cuatro trimestres de recorte de la actividad.

Hasta el primer semestre, la actividad industrial llegó a acumular una mejora del 2.6% en la comparación interanual, en parte por un efecto de base en el año anterior ‐el cambio de régimen puesto en marcha a fines de 2023 impactó la actividad industrial en el primer semestre de 2024 cuando ésta llegó a acumular un retroceso de 11.8%‐ que permitió un rebote de la producción en los primeros seis meses de 2025. Así, hasta junio, varios sectores mostraban una recuperación en la comparación con el año anterior, con ramas como la de minerales no metálicos o la automotriz que llegaron a acumular mejoras del orden del 15%.

En el segundo semestre, con una base de comparación más desafiante, se sumaron turbulencias cambiarias y financieras junto con una mayor incertidumbre pre electoral, lo que derivó en un debilitamiento de la actividad. Desde julio, tuvieron fuertes retrocesos la producción de textiles, químicos y plásticos, en la metalmecánica y en la industria automotriz, en la que se combinó el cese de producción de modelos y la adecuación de líneas de producción con la caída de exportaciones, especialmente con destino a Brasil. A diciembre se encadenaban seis meses de contracción de la producción industrial de acuerdo al IPI de FIEL en la comparación con el año anterior.

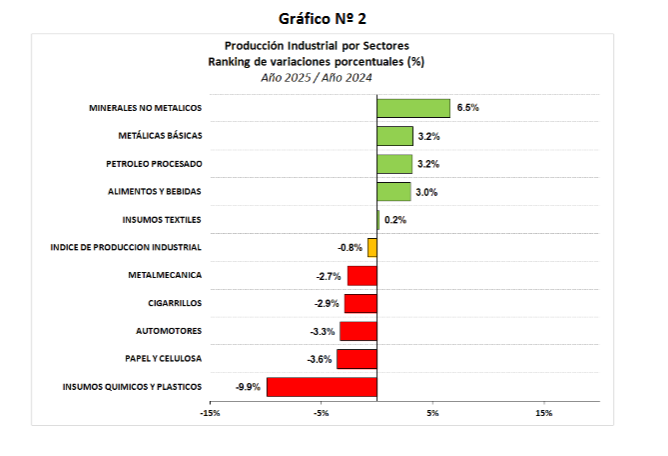

En cuanto al desempeño de las ramas industriales en el año y en la comparación con 2024, de las diez que reporta FIEL, cuatro mostraron una mejora, otra igualó el nivel de producción de un año atrás, mientras que las restantes tuvieron una contracción más profunda que el promedio.

La mayor contracción acumulada en el año la registró la producción de químicos y plásticos (‐9.9%), seguida de la producción de papel y celulosa (‐3.6%), de la de automotores (‐3.3%), de despachos de cigarrillos (‐2.9%) y de la metalmecánica (‐2.7%). La producción de insumos textiles igualó (+0.2%) el nivel de actividad de 2024, mientras que las restantes ramas mostraron un avance comenzando por la producción de alimentos y bebidas que acumuló un crecimiento de 3%, seguida de la refinación de petróleo y de la producción de las industrias metálicas básicas que creció 3.2%, y de la de minerales no metálicos que se incrementó 6.5%, en cada caso en la comparación interanual. De lo anterior, destaca el avance por quinto año de la refinación de petróleo y por segundo de la producción de alimentos y bebidas, mientras que en el otro extremo resalta la caída por cuarto año de la producción de químicos y plásticos, por tercero en la metalmecánica y por segundo en la producción automotriz (véase Gráfico Nº 2).

En lo que respecta a la producción industrial por tipo de bien, en 2025 la actividad estuvo liderada por la de bienes de capital que acumularon una mejora de 4.3% en la comparación con 2024 a partir del aporte de la producción de material de transporte pesado y a pesar del deterioro en los últimos meses de la producción de maquinaria agrícola y el menor ritmo de crecimiento de la producción de utilitarios. Los bienes de consumo no durable alcanzaron un crecimiento de 2.3%, con un mayor aporte de la producción de alimentos, mientras que los despachos de cigarrillos cerraron el año con caída. La producción de bienes de uso intermedio retrocedió en 2025 2.1%, encadenando cuatro años de contracción, con mejoras en refinación de petróleo, producción de acero y de minerales no metálicos que no alcanzaron a compensar la caída de químicos y plásticos y de papel y celulosa. Finalmente, con un recorte de 6.1% en el año, los bienes de consumo durable cierran el ranking afectados por el retroceso en la producción de automóviles y durables para el hogar, encadenando tres años de caída tras el rebote que siguió a la pandemia (véase Gráfico Nº 3).

La industria en enero 2026

En enero de 2026, de acuerdo a información preliminar la producción industrial registró un retroceso interanual de 3.6%, encadenando siete meses de caída en la comparación con el año anterior. En el mes volvió a mostrar una profunda contracción la industria automotriz ‐actividad que enfrenta un escenario desafiante‐, al tiempo que la producción de alimentos y bebidas continúa exhibiendo mejoras en la comparación interanual, del mismo modo que lo hace la refinación de petróleo. Adicionalmente, en enero se moderó la caída de la producción de químicos y plásticos, aunque desde el mes próximo se anticipa el impacto en el nivel de actividad del cierre de una de las principales fábricas de neumáticos. Así mismo, la producción automotriz se verá afectada por la realización de nuevas paradas en terminales durante la segunda quincena de febrero.

Con todo, en el primer mes del año el mayor crecimiento en la comparación interanual lo registró la producción de alimentos y bebidas con un avance de 4.7%, seguida de la refinación de petróleo que se elevó 1.6%. Las restantes ramas industriales relevadas por FIEL mostraron una caída de la producción en la comparación con enero del año pasado. Tuvieron un recorte de la actividad menos profundo que el promedio, los despachos de cigarrillos que se contrajeron 0.6%, seguidos de la producción de minerales no metálicos que retrocedieron 2.9% y de los insumos textiles que cayeron 3.0%, en cada caso en la comparación interanual. Con una caída de la actividad más profunda que el promedio se ubican las industrias metálicas básicas cuya producción registró una merma de 4%, seguidas de la producción de químicos y plásticos (‐5.2%), la de papel y celulosa (‐7.1%), la de la metalmecánica (‐12%) y de la industria automotriz (‐30.3%), en cada caso en la comparación con el mismo mes de 2025.

Al observar la actividad industrial desde la perspectiva de los tipos de bienes producidos se tiene que en el primer mes del año el aporte de los alimentos determina una mejora interanual del 4% en la producción de bienes de consumo no durable en comparación con enero de 2025. Por su parte, la mejora en el proceso de petróleo no compensa el retroceso registrado en minerales no metálicos, textiles, químicos y plásticos o papel y celulosa, determinando una caída de 3.5% en el mes en la producción de bienes de uso intermedio. En el caso de la producción de bienes de capital, esta se contrajo 15.5%, mientras que la de bienes de consumo durable lo hizo 21.3%, en ambos casos en la comparación con el mismo mes de 2025.

En términos desestacionalizados la actividad industrial registró en enero una mejora mensual del 2.1%, colocando el nivel de producción 3.7% por debajo del observado en febrero de 2025. En relación a lo anterior, merece mencionarse que, entre septiembre y noviembre pasados, la serie ajustada se coloca en mínimos, señalando potenciales puntos de giro para la fase contractiva de la industria iniciada en febrero de 2025. Al respecto, las señales que permiten anticipar una reversión de la fase cíclica de la industria son consistentes con una moderación en el ritmo de caída, aunque la difusión sectorial del retroceso de la producción se muestra elevada afectando al 65% de las actividades industriales en el trimestre noviembre enero. En los meses por venir se requiere la emergencia y consolidación de actividades que lideren la recuperación, para dar por finalizada la fase recesiva de la industria que inició en febrero de 2025.

0 comments

Write a comment