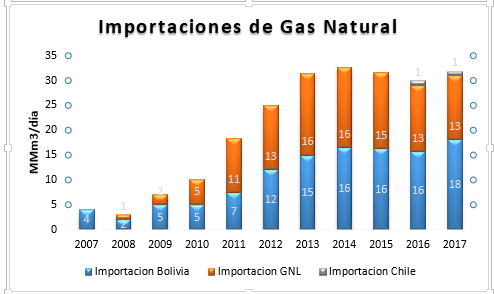

Las importaciones han sido un factor fundamental para resolver la merma en la producción nacional en los últimos años. Esta tendencia ha crecido casi ininterrumpidamente desde el 2008, tomando especial preponderancia a partir del 2011 donde alcanzaría un 16% del volumen total del gas natural del país. Esta solución, que en un primer lugar fue coyuntural y ocasionó grandes discusiones respecto de las erogaciones en las que incurría el estado para poder mantener la demanda del fluido, hoy presenta un panorama más benévolo gracias al contexto de bajos precios internacionales.

Los productos que han logrado sustituir la producción nacional han sido 3: importaciones de gas de Bolivia, importaciones de GNL y desde el 2016, importaciones de gas de Chile.

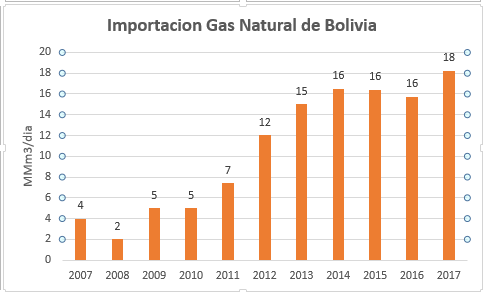

Con respecto al primero de los productos, la demanda de este fluido ha ido en aumento desde el 2011. A partir del 2014, donde alcanza su primer pico, su demanda fue decreciendo, gracias al crecimiento de la producción nacional, hasta el año corriente donde observamos un récord histórico. Este fenómeno se debe, justamente, a la recaída productiva. A continuación la evolución de la importación del gas de Bolivia:

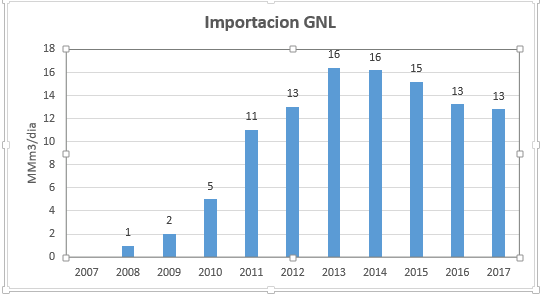

El caso del GNL fue similar al 2016, aunque con una merma promedio del 3%. Cabe destacar que el caso del GNL tiene la limitación técnica de la capacidad de regasificación de las plantas de Escobar y Bahía Blanca, lo que supone un techo a la participación de este producto. Un cambio sumamente importante es que para el 2017, ENARSA dejó de comprar este fluido a través de YPF (quien en los 4 años anteriores se encargó de la gestión comercial) y lanzó su primera licitación propia.

El último de los productos que componen la canasta de importaciones a destacar es el gas de Chile. En el 2016 ENARSA firmó un acuerdo con Chile para la entrega de gas natural para el período de mayo a agosto. En el 2016, el país limítrofe disponía de capacidad ociosa en dos de sus terminales (GasAndes y Norandino) por las cuales inyectó cerca de 3 MMm3/día promedio mayo-agosto, aunque si tomamos la distribución anual, el promedio baja a 1 MMm3/día. En el año corriente, solo se ha utilizado la terminal de GasAndes, y la importación se encuentra en un promedio anual de 0.74 MMm3/día (un 25% menor al 2016).

Tendencias del Corto Plazo

La baja producción nacional ha generado un aumento de las importaciones, quebrando su tendencia regresiva. Teniendo en cuenta los tres productos observamos:

GNL: Dadas las limitaciones técnicas de Escobar y Bahía Blanca, observamos una estabilización en la importación de este producto.

Bolivia: El 2017 ha marcado un récord en los volúmenes importados del país limítrofe, y dadas las perspectivas de mayor disponibilidad para Bolivia, sumado al bajo precio, y a la necesidad argentina ante su merma productiva, podemos esperar una inyección igual o ligeramente inferior (- 0.5 MMm3/día) para el año siguiente.

Chile: Al ser incluido como una alternativa de sustitución económica frente a las importaciones Gas Oil y el GLP, suponemos una futura inyección igual al año corriente.

Accede al informe de 50 paginas sobre todo lo que paso en el mercado de Gas Natural, con informacion especial sobre producciones, oferta, demanda, precios y proyecciones. Todo lo que tiene que saber la industria. DOCUMENTO GRATIUTO!!!!

Registro y Acceso Inmediato

El informe del Mercado Argentino de Gas