Precios de Gas para el sector Industrial: aumentos estándar en BP, continúa el alza en City Gate

El precio de gas en boca de pozo para el industrial es el único termómetro del mercado ya que, actualmente, el resto de los segmentos (residencial, generación y GNC) se encuentran bajo precios regulados. Por ende, es el primero que reacciona ante los cambios del mercado. Veamos algunas de las variables más importantes para este sector.

- Finalización del Plan Gas, comienzo del Incentivo a no convencionales en NQN: la conclusión de este programa para el año entrante supone, en principio, una reducción de la disponibilidad a partir de la falta de incentivos; sin embargo, el desarrollo de los no convencionales en Neuquén conlleva grandes expectativas a nivel productivo. Este es un nuevo enfoque de estímulo propuesto por el gobierno nacional para aumentar la oferta a partir de producción local.

- Precios de Gas para el sector Residencial: Se empina el sendero de precios para 2018 establecido por el Ministerio de Energía y Minería. Para el 2018 se prevé un aumento promedio del 25%, desde un 3.78 USD/MMBTU promedio 2017 a 4.70 USD/MMBTU. Esto convocará, inevitablemente, a una mayor racionalización del uso de este fluido por parte de los consumidores, y dependiendo de la oferta total, a una mayor disponibilidad para el segmento industrial y de generación.

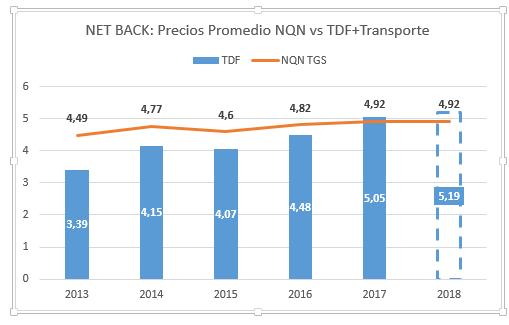

- Aumentos de Transporte se destruye el net back: En el 2017 se registraron aumentos promedio de transporte del orden del 65% en USD vs 2016[1], lo que derivó en la destrucción del net back. Recordemos que este concepto hace referencia a que resulta económicamente indistinto comprar gas en el sur y transportarlo a NQN que comprarlo directamente en NQN. Para el 2018, sin embargo, se espera otro escalón de aumento del orden del 40%, lo que, en principio, haría económicamente imposible el transporte del gas del sur hacia NQN. Ante esta encrucijada existen dos escenarios: baja de precios del sur para recuperar el net back -que el mercado no espera- o sostenimiento del precio del sur y mayor disponibilidad de NQN (por lo que no existiría necesidad de utilizar el mecanismo de transporte)-con mayor probabilidad de ocurrencia según el mercado-.

A continuación mostramos un gráfico donde se muestra la evolución de este concepto de NET BACK con una proyección a lo que será el 2018. Como podemos ver, en el 2017, se invierte la ecuación económica de transportar gas del sur a NQN debido al costo del transporte, efecto que, según nuestras estimaciones a precios de gas en Boca de Pozo constante, se acentuará en el 2018.

[1] Comparando cuadros tarifarios de TGS a Tipo de Cambio Constante.

Conclusión: El sector industrial, prevemos, tendrá un aumento moderado y habitual del 2%-3% en Boca de Pozo, mas sufrirá dos escalones de aumentos de transporte y distribución: uno en diciembre de este año del orden del 40%, y uno del 30% (respecto del de dic-17) para abril 2018. Recordemos que el impacto de T&D sobre el total de la factura de un industrial es el 30% aproximadamente.

.

.