Trump, Exxon y la ecuación de riesgo en Venezuela: lo que realmente discute la industria petrolera

El crudo venezolano volvió al centro de la conversación global, pero no por un descubrimiento geológico ni por un salto productivo, sino por algo mucho más estructural: la voluntad política de inversiones y la lectura de riesgo que hacen las principales compañías petroleras norteamericanas.

El punto de tensión quedó expuesto en los últimos días en un intercambio entre Donald Trump y el presidente de ExxonMobil, que terminó funcionando como catalizador de un debate que la industria viene sosteniendo hace años: qué hace falta para que Venezuela vuelva a ser un destino viable para capital petrolero de gran escala.

La secuencia es conocida, pero vale ordenarla desde la óptica del sector. En una reunión con ejecutivos de grandes compañías energéticas, Trump planteó la necesidad de movilizar volúmenes significativos de inversión privada para reactivar el sistema petrolero venezolano. La cifra que circuló fue de alrededor de US$ 100.000 millones, entendida no como un desembolso inmediato, sino como una referencia a la magnitud total de capital que implicaría recuperar infraestructura, campos maduros, logística y capacidad exportadora después de años de declino y subinversión. Para cualquier actor del upstream, la escala no sorprende: la reconstrucción de un sistema petrolero nacional requiere montos de largo plazo y fuerte densidad de ingeniería.

La respuesta que terminó marcando el rumbo del debate fue la de Darren Woods, CEO de ExxonMobil. Woods calificó a Venezuela como “uninvestable”, un término que no busca impacto retórico sino que resume una categoría concreta de evaluación interna de riesgo. No se trata solamente de inestabilidad política, sino de algo más preciso: ausencia de garantías jurídicas, historial de expropiaciones, cambios regulatorios imprevisibles, conflictos contractuales no resueltos y dificultades para proyectar retornos en horizontes de dos o tres décadas. Es decir, exactamente el tipo de variables que cualquier comité de inversión petrolero pondera antes de asignar capital intensivo.

La reacción de Trump fue inmediata y pública. Dijo que no le había gustado la respuesta de Exxon y deslizó que podría mantener a la empresa fuera de eventuales proyectos en el proceso de reapertura venezolana. Remarcó que “hay muchas otras compañías interesadas”, dejando implícita la idea de que la reconstrucción puede avanzar con actores distintos si los tradicionales deciden no participar. Sin embargo, más allá de la declaración, lo que queda para el sector es el contraste entre la expectativa política y la prudencia corporativa.

Para Exxon, el diagnóstico no surge de hipótesis teóricas. La compañía tiene detrás un historial concreto de operaciones en Venezuela, seguido por expropiaciones de activos y litigios internacionales que marcaron su experiencia en el país. Esos antecedentes no solo pesan en términos legales, sino que quedan incorporados en las matrices globales de riesgo y en la discusión con accionistas. Volver a entrar a Venezuela sin un marco jurídico sustancialmente diferente implicaría, desde ese punto de vista, aceptar un nivel de exposición que la empresa considera razonables.

Woods igual dejó abierta una instancia previa: Exxon está dispuesta a enviar equipos técnicos para evaluar activos y condiciones operativas, pero sin compromiso de inversión hasta que exista un marco regulatorio y contractual estable.

Es una distinción clave: due diligence sí, capital no todavía. Este enfoque es habitual en la industria cuando se trata de mercados con alto potencial geológico pero bajo grado de certidumbre institucional. Evaluar infraestructura, pozos, facilidades de superficie y capacidad de transporte es una tarea técnica; comprometer miles de millones de dólares es otra completamente distinta.

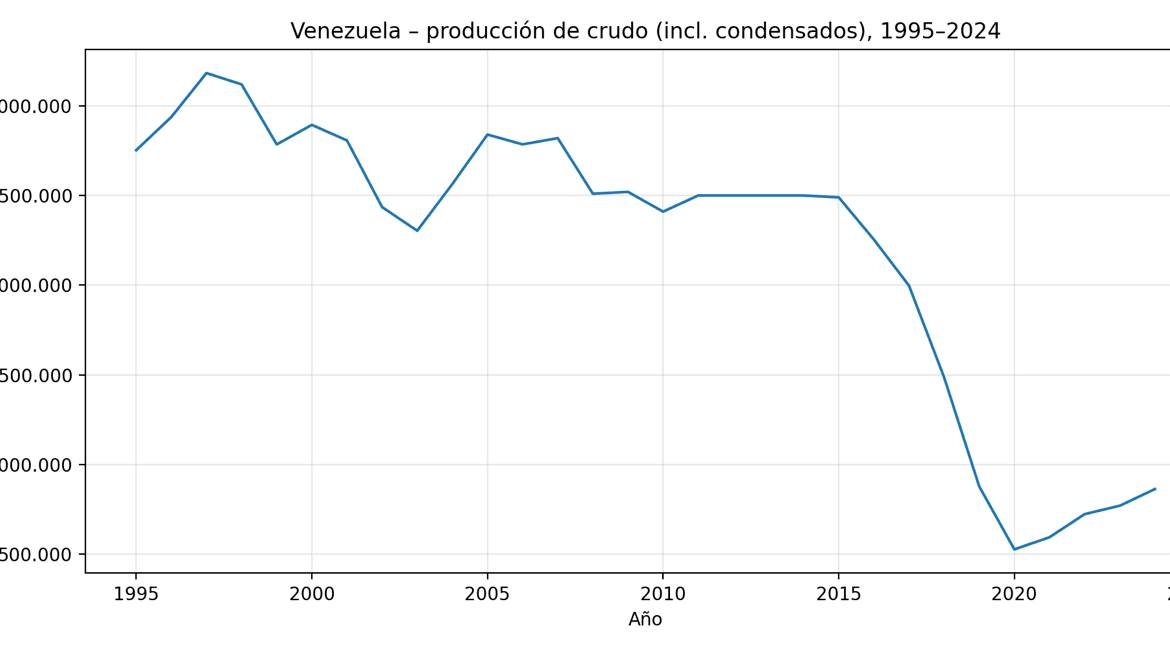

Este episodio volvió visible algo que los profesionales del sector conocen desde hace tiempo: las reservas probadas no alcanzan para justificar inversiones. Venezuela puede tener uno de los mayores volúmenes de crudo del mundo, pero si el entorno contractual no ofrece previsibilidad, los proyectos quedan en suspenso indefinidamente.

Un desarrollo de escala requiere estabilidad fiscal, reglas claras sobre participación de capital privado, protección de la propiedad, mecanismos de resolución de controversias y marcos regulatorios que sobrevivan a cambios de gobierno. Sin esos elementos, el atractivo geológico no se traduce en decisiones de inversión.

El “uninvestable” no es un calificativo político sino casi contable. Resume una imposibilidad práctica: no es posible proyectar flujos de caja a 20 o 30 años en un entorno con alta probabilidad de ruptura contractual. En proyectos convencionales de gran escala –y más aún en desarrollos de crudo pesado con necesidades complejas de dilución, upgrading y transporte– los plazos de retorno son largos. Si la regla del juego cambia en medio del camino, el proyecto deja de ser viable incluso con buenos indicadores productivos.

Las declaraciones también tuvieron un impacto en el mercado financiero. Las acciones de Exxon registraron caídas iniciales después del cruce público con Trump, reflejando la lectura de conflicto entre la empresa y la administración.

Al mismo tiempo, otros operadores percibidos como más dispuestos a asumir riesgo político, como Chevron, quedaron mejor posicionados en términos de expectativa de mercado para capturar una eventual reapertura venezolana. No se trata de un juicio de valor, sino de diferentes estrategias corporativas alrededor de riesgo-país, exposición regulatoria y antecedentes históricos en cada geografía.

Más allá del movimiento bursátil, el punto central para el sector hidrocarburífero es otro: la magnitud de inversión requerida para recuperar el sistema petrolero venezolano. Los campos maduros tienen alta declinación, la infraestructura de superficie presenta deterioro, los sistemas de transporte requieren intervención y gran parte del parque refinador necesita modernización profunda. Ninguno de esos desafíos es imposible, pero todos demandan capital sostenido, horizonte de largo plazo y estabilidad regulatoria. En ausencia de eso, la discusión queda en el plano declarativo.

Coincidencias

La lectura técnica de Exxon coincide con evaluaciones privadas que circulan hace años entre consultoras, operadoras y empresas de servicios. Venezuela combina tres factores difíciles: enorme potencial geológico, déficit de inversión acumulado y alto riesgo institucional. El primero empuja a mirar el país con interés; los otros dos frenan cualquier movimiento concreto. Por eso, la clave del debate actual no es si existe petróleo –eso está fuera de discusión– sino si existe el entorno de negocios necesario para desplegarlo a escala.

La posibilidad de enviar equipos para evaluar activos abre otro capítulo relevante. En la práctica, implica inspección de yacimientos, análisis del estado de pozos, verificación de integridad de oleoductos, revisión de facilidades, estudio de costos operativos, estimaciones de recuperación secundaria o terciaria y evaluación de cuellos de botella logísticos. Es el tipo de trabajo que empresas de servicios, ingenierías y consultoras especializadas pueden comenzar a realizar incluso antes de que exista un compromiso de inversión. Sin embargo, esas evaluaciones solo se transforman en proyectos cuando el marco legal deja de ser incierto.

El caso también es seguido con atención por aseguradoras, bancos de inversión y financistas de proyectos. La estructura de financiamiento de gran escala requiere garantías contractuales y mecanismos claros de repago.

Si los ingresos potenciales del crudo exportable quedan sujetos a embargos judiciales, sanciones o disputas sobre la propiedad de los activos, la arquitectura financiera se vuelve inviable. Ese es otro aspecto del “uninvestable”: no solo tiene que ver con perforar, producir o transportar, sino con asegurar que los flujos de fondos proyectados sean realmente cobrables.

En este marco, el cruce entre Trump y Exxon terminó funcionando como síntesis pública de una conversación más amplia que el sector viene sosteniendo a puertas cerradas. La Casa Blanca empuja por aceleración de inversiones privadas; Exxon responde que antes hace falta reconstruir el andamiaje institucional. Ninguna de las dos posiciones desconoce el potencial del subsuelo venezolano. La diferencia está en el orden de prioridades: para la política, la urgencia es temporal; para la industria, la urgencia es jurídica.

“Las petroleras buscan un trade-off justo”

El episodio también deja lecciones extrapolables para otras geografías de alto potencial y alto riesgo. La disponibilidad de recursos no garantiza el flujo de inversiones si no está acompañada por reglas estables, previsibilidad fiscal y respeto a los contratos. Incluso en un contexto de demanda global sostenida de crudo y gas, las empresas priorizan entornos donde pueden proyectar retornos sin sobresaltos regulatorios. Esa lógica se profundiza en ciclos de transición energética, donde cada dólar de capital compite con alternativas no convencionales o con desarrollos vinculados a bajas emisiones. El subsuelo no está en discusión. Lo que está en discusión es el andamiaje que permitiría convertir ese subsuelo en proyectos. Y ahí es donde, por ahora, la industria ve más interrogantes que certezas.