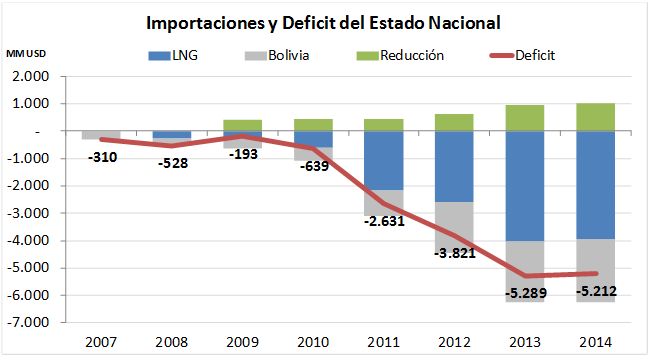

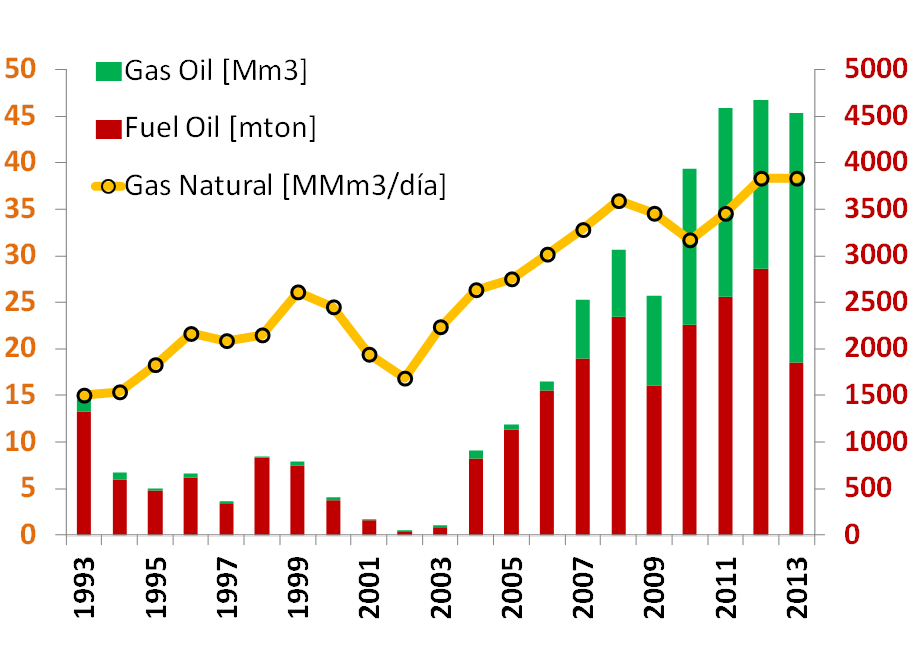

Importaciones: Entorno internacional muy favorable!

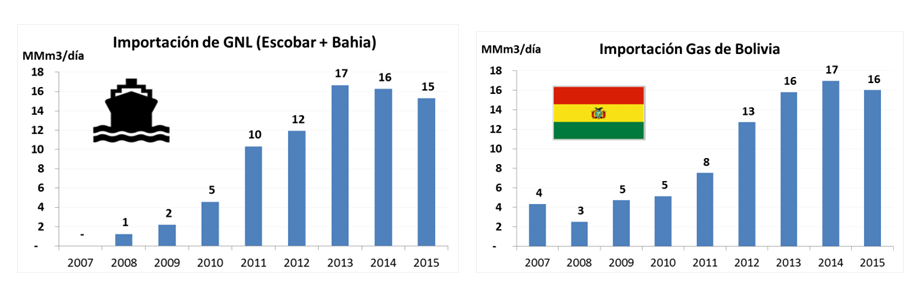

Resulta esencial mencionar la evolución de las importaciones de gas de Bolivia y las de Gas Natural Licuado (GNL), los cuales han sido los motores de sustitución de la caída de producción local de gas natural y han compensado parcialmente las necesidades de la demanda del sector.

Como hemos mencionado en otros informes, en el año 2013 en lo que a importaciones se refiere, parece observarse un techo a los volúmenes importados producto de topes en la logística y, desde luego, mayor producción nacional de gas que permite morigerar las necesidades de producto.

En el primer gráfico se muestra la evolución de las importaciones de GNL y en el segundo chart, la misma información para la inyección media desde Bolivia.

Se observa en los gráficos previos, que la importación Bolivia y de GNL retrocede ligeramente para el año 2015 luego de 6 años de crecimiento a ritmo exponencial.

Las menores importaciones responden a varios motivos, entre los cuales destacamos:

Mayor producción nacional de gas natural.

Imposibilidad logística de Escobar de incrementar volúmenes en el invierno.

Cuidado intensivo de la reservas monetarias.

Moderadas temperaturas del invierno 2014 y lo que va del 2015.

Considerando la imposibilidad logística de tener mayores niveles de GNL en el periodo de mayor necesidad, y las perspectivas de crecimiento de gas natural nacional para el corto plazo, creemos que las importaciones se mantendrán estables en el corto plazo, sin incrementos significativos. Por otra parte las mismas tampoco se reducirán significativamente dado que gran parte de año están sustituyendo combustibles alternativos, como el Gas Oil o el GLP, los cuáles son más costosos que la importación de ambos productos (GNL y Bolivia).