República Dominicana proyecta alcanzar 1907.48 MW solares en 2027, mientras que la eólica alcanzaría los 582.15 MW, llevando las ERNC a 2544.63 MW totales, según un reporte de AABI Group.

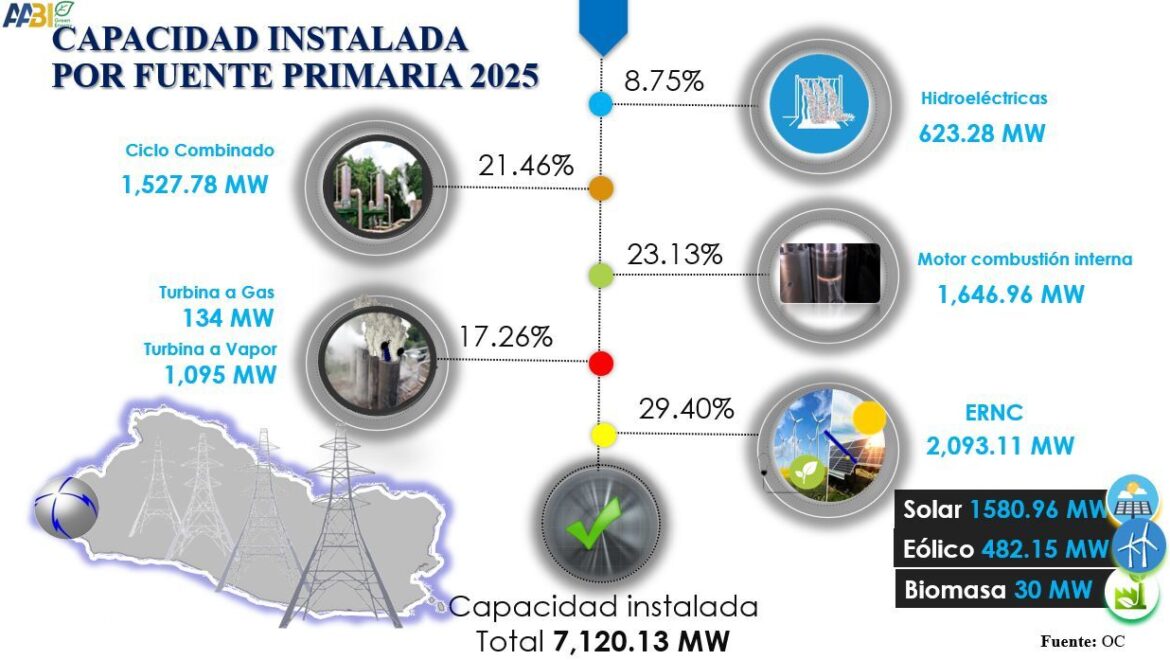

En 2025, la capacidad total alcanza 7120.13 MW, con un crecimiento interanual de 18.96%, donde la tecnología solar ya representa 22.20% del sistema, equivalente a 1580.96 MW conectados al SENI.

La expansión no se limita a grandes centrales. Bajo medición neta operan 536.69 MW adicionales, instalados por más de 22790 usuarios, consolidando una descentralización progresiva del abastecimiento.

La evolución ha sido sostenida. Desde Monte Plata Solar (30 MW en 2016) hasta desarrollos recientes como Mirasol (100 MW en 2024), el país consolidó una curva ascendente que se acelera en 2025 con la entrada de Washington Capital 2 y 3 (100 MW), Cotoperí I, II y III (144 MW), Coastal (110 MW), Peravia I y II (140 MW) y Cumayasa 4 (50 MW).

“El incremento neto de 1134.78 MW durante el año se debe a la entrada de proyectos estratégicos”, afirmó AABI Group.

El pipeline mantiene el dinamismo. Para 2026 ingresarán Payita II (50 MW), Monte Plata Fase II (30 MW), Cabreto 1 (50 MW), Levitals (40 MW) y Villarpando (100 MW). En 2027 se sumará Dominicana Azul I (101 MW).

“El Solar FV seguirá siendo la tecnología predominante, representando el 75% de la potencia proyectada de fuentes renovables para 2027”, subrayó AABI Group.

Este despliegue se explica por una caída estructural de costos. El CAPEX promedio pasó de 6200–6500 USD/kW en 2011 a cerca de 900 USD/kW en 2025, una reducción superior al 80%, incluso tras la disminución de incentivos fiscales.

BESS: condición necesaria para sostener la expansión

La potencia instalada no se traduce linealmente en generación efectiva. Aunque las renovables concentran 38.15% de la capacidad, su aporte real en 2025 fue de 19.99% de la energía producida, frente al 39% del Gas Natural y 28.7% del Carbón.

“El exceso de generación renovable que no puede ser integrada a la red en tiempo real ha generado un impacto económico adverso”, advirtió AABI Group.

El vertimiento acumuló 189082 MWh entre enero y diciembre de 2025, con pérdidas estimadas en 30.25 millones de dólares, alcanzando en diciembre 14.15 millones de dólares en un solo mes.

Actualmente operan más de 1300 MWh de almacenamiento bajo modalidad No PPA, pero el punto de inflexión llegará con la licitación de 600 MWn prevista para mayo de 2026.

La lógica es operativa y financiera: capturar excedentes solares en horas de baja demanda e inyectarlos en el pico nocturno, reduciendo costos marginales y desplazando generación térmica menos eficiente.

El desafío se amplifica porque la demanda máxima pasó de crecer 30 MW por año (2001-2014) a 170 MW anuales (2015-2025), con un incremento cercano a 800 MW en los últimos tres años.

Con 6052.73 km de líneas de transmisión, la infraestructura será determinante para integrar potencia renovable y almacenamiento sin comprometer confiabilidad.

La expansión ya está en curso. La capacidad para convertir casi 2 GW solares en generación gestionable y económicamente eficiente será el verdadero test del sistema hacia 2027.

La entrada República Dominicana apunta a casi 2 GW solares en 2027 mientras acelera 600 MW en BESS se publicó primero en Energía Estratégica.