La convocatoria de generación con inversión mixta impulsada por la Comisión Federal de Electricidad (CFE) despertó una respuesta masiva del sector privado: el proceso reunió 222 proyectos finalizados que suman 37749 MW.

Esto representa 581% más capacidad de la que inicialmente buscaba instalar el nuevo esquema, que contempla 7500 MW de nueva generación renovable.

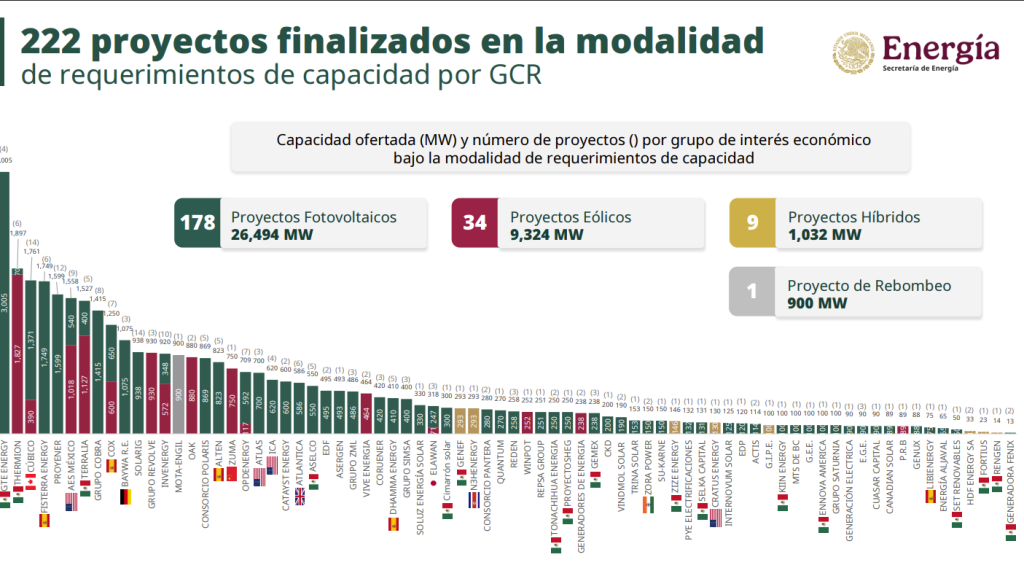

El pipeline está dominado por la energía solar con 178 parques fotovoltaicos que suman 26494 MW, seguida por la eólica con 34 iniciativas por 9324 MW; mientras que los 9 proyectos híbridos (1032 MW) y una central de rebombeo hidroeléctrico de 900 MW completan la nómina.

Detrás de esta cartera se identifican alrededor de 80 empresas desarrolladoras, lo que convierte a la convocatoria en una de las mayores concentraciones renovables en cartera de México.

Entre los grupos con mayor volumen de capacidad ofertada destaca GTE Energy, que lidera la convocatoria con cerca de 3005 MW registrados, seguido por Thermion, con aproximadamente 1897 MW principalmente eólicos, y Cubico Sustainable Investments, con alrededor de 1761 MW en parques solares y eólicos.

También aparecen entre los desarrolladores con mayor potencia registrada Fisterra Energy (ex Blackstone) con cerca de 1749 MW, Proyener con aproximadamente 1599 MW, AES México con 1558 MW, Terralia con cerca de 1527 MW, Grupo Cobra con 1415 MW, y Cox Energy, que supera los 1200 MW ofertados dentro del proceso.

En el grupo de desarrolladores internacionales con presencia relevante también aparecen EDF, Invenergy, BayWa r.e., Canadian Solar, Atlantica, Elawan Energy, EDP, Actis, Opdenergy, Trina Solar y Cox, compañías con amplia experiencia en utility scale y que mantienen pipelines activos en México.

Junto a estos actores globales también aparece un amplio ecosistema de desarrolladores con presencia regional o nacional. Entre ellos figuran VIVE ENERGÍA, ZUMA ENERGÍA, Oak Creek Energy Solutions (OCES), revolve renewable power, saturnia energías renovables, Ennova América, HEG Energy, Tonachihua Energía, Kiin Energy, Cuasar Capital, Selka Capital, Genux, Gemex, Coruener, Cratus Energy, Internovum Solar, Quantum, Consorcio Polaris, Consorcio Pantera, Zora Power, Set Renovables y Generadora Fenix, entre otros actores.

De hecho, más de 20 empresas participantes operan bajo nombres comerciales o vehículos de proyecto, una práctica habitual en el desarrollo de infraestructura energética.

En este grupo aparecen firmas como Actis Valia Energía, Asergen, Catalysta Colectiva, Catayst Energy, Cimarrón Solar, CKD Infraestructura, Generación de Energía Eléctrica, Generadores de Energía, Gestión Integral de Proyectos de Energía, Grupo SIMSA, Mota-Engil, MTS de BC, N3Henergy, Promoción Renovable del Bajío, Vindmol Solar, Winpot o SuKarne.

También resulta relevante que varios de los desarrolladores que participan en esta convocatoria ya fueron adjudicados en el proceso para privados lanzado en diciembre pasado, como por ejemplo Gemex, Dhamma Energy, revolve renewable power, Solarig y Alten.

Mientras que del lado público, la convocatoria incluye 22 proyectos específicos desarrollados directamente con CFE, de los cuales 11 iniciativas están asociadas Concepción Mendizábal con 858 MW, y las restantes están vinculados al complejo fotovoltaico Cerro Prieto, donde se registran 215 MW.

Concentración regional del pipeline renovable

El análisis territorial muestra una fuerte concentración en el norte y noreste del país, regiones con mayor disponibilidad de recurso renovable y cercanía a centros industriales.

La Gerencia de Control Regional Noreste encabeza la lista con 48 proyectos que suman aproximadamente 12860 MW, seguida por la región Occidental, que registra 53 centrales con 7321 MW, y la región Peninsular, con 42 plantas que totalizan 6235 MW.

Más atrás aparece la región Oriental, con 30 iniciativas que suman 4835 MW, mientras que la región Norte registra 12 propuestas con 2081 MW.

En las zonas con menor volumen de capacidad se ubican Baja California, con 22 proyectos (1668 MW), la región Noroeste con 9 emprendimientos (1614 MW), y finalmente la región Central con 6 parques (1137 MW)

Otro aspecto relevante es el grado de madurez regulatoria de los proyectos presentados, debido a que, del total de registros finalizados, 105 (43%) ya cuentan con Manifestación de Impacto Ambiental o se encuentran en trámite, 116 (48%) tienen iniciado el trámite MISSE, y 125 (51%) disponen de estudios de interconexión.

Sin embargo, 91 propuestas (37%) todavía no cuentan con ninguno de estos tres procedimientos regulatorios, lo que indica que una parte relevante de la cartera se encuentra aún en etapas tempranas de desarrollo.

¿Cómo sigue el cronograma? Hasta el 6 de abril se llevará a cabo la revisión técnica y la selección preliminar, mientras que el 7 de abril se emitirá la solicitud formal de propuestas.

Posteriormente, del 8 al 30 de abril se desarrollará la fase de presentación y evaluación de ofertas, y finalmente entre el 1 y el 29 de mayo se realizará la asignación, aprobación final y firma de contratos.

Y cabe recordar que el proceso se enmarca en el nuevo esquema de generación con inversión mixta impulsado por el Gobierno mexicano, que contempla contratos de compraventa de energía (PPA) en los que CFE mantiene la participación mayoritaria en los proyectos, mientras que el capital privado participa en el desarrollo, financiamiento y construcción de las centrales.

Por lo que, con más de 37 GW ofertados frente a una necesidad inicial de 7.5 GW, la convocatoria deja en evidencia que existe un pipeline renovable significativamente mayor al objetivo del programa, lo que anticipa una competencia intensa entre desarrolladores para asegurar espacio dentro del nuevo modelo energético impulsado por México.

La entrada Avalancha renovable en México: Más de 200 proyectos y casi 38 GW buscan entrar al nuevo modelo mixto de CFE se publicó primero en Energía Estratégica.

0 comments

Write a comment