“El año 2021 fue el más importante en energías renovables, alcanzando 440 MWp de capacidad instalada. Además, se comprometieron alrededor de 800 MW a través de la subasta de energía renovable de octubre del 2021”.

Con esa afirmación, Miguel Lotero confía a Energía Estratégica que Colombia va por un buen sendero de diversificación de la matriz energética.

Señala que, en cuanto a proyectos de gran escala, en 2021 ingresaron al sistema 42 proyectos, que representaron inversiones por alrededor de $1,3 billones (330 millones de dólares) y aproximadamente 2.600 empleos directos. “Estos proyectos proporcionan la energía equivalente que se requiere para 338.000 usuarios residenciales y evitan la emisión de 569.000 toneladas de CO2 al año”, resalta.

En una entrevista a fondo para este portal de noticias, el viceministro de Energía hace un repaso de la agenda de las renovables que se viene para este año, entre lo que se incluye la eólica marina y el hidrógeno verde y azul. ¿Es hora de seguir apostando por la gran hidroelectricidad? La mirada de Lotero.

¿Cómo fue esa progresión de la incorporación de energías renovables no convencionales desde que inició la gestión de Iván Duque?

La matriz energética hoy cuenta con una capacidad efectiva neta que se aproxima a los 18.300 MW, teniendo en cuenta los proyectos de gran y pequeña escala.

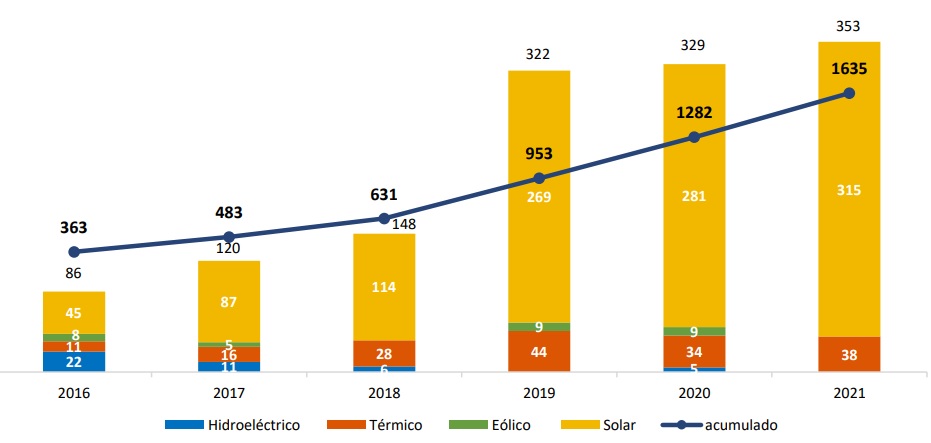

Cerramos el 2021 con un total de 714 MWp en proyectos solares y eólicos en operación, multiplicando por más de 25 la capacidad instalada de renovables no convencionales que existía en 2018.

Al inicio de este Gobierno, el país solamente contaba con alrededor de 28,3 MWp de capacidad instalada a través de centrales eólicas y solares, representados en 2 proyectos en La Guajira (Jepirachi) y Valle del Cauca (Celsia Solar Yumbo).

Actualmente, el país cuenta con 74 proyectos gran escala y más de 2.500 proyectos solares fotovoltaicos de autogeneración a pequeña escala, ubicados en diferentes regiones del país. Durante el 2021, entraron en operación 42 proyectos de gran escala y alrededor de 1.500 proyectos de autogeneración a pequeña escala.

Los proyectos ya construidos representaron inversiones por alrededor de $1,9 billones (casi 500 millones de dólares) y más de 4.000 empleos directos. Además, proporcionan la energía equivalente que se requiere para 539.000 usuarios residenciales y evitan la emisión de más de 900.000 toneladas de CO2 al año.

¿De qué dependerá que durante el 2022 se lance una nueva subasta de energías renovables a largo plazo?

El mecanismo de subasta que hemos diseñado establece que el Ministerio de Minas y Energía puede evaluar la pertinencia y oportunidad de ordenar la realización de una subasta, con base en tres criterios:

Los resultados de los análisis del Plan de Expansión de Referencia de Generación y Transmisión;

los registros UPME relacionados con los proyectos de generación de energía eléctrica y su fecha de puesta en operación;

y la información de la cantidad de demanda contratada en el Mercado de Energía Mayorista en el mediano y largo plazo elaborada por el administrador del mercado.

En estos momentos nos encontramos en constante monitoreo de estos tres criterios y en caso de que desde el Ministerio se determine que es pertinente y oportuno, se convocará una nueva subasta.

¿Cuánta nueva potencia de energías renovables no convencionales se calcula que ingresará durante el 2022?

Es importante aclarar que la expansión en generación el sector eléctrico colombiano no la hace directamente el Estado, sino que se adelanta por iniciativa de empresas de servicios públicos que pueden ser de carácter público, privado o mixto.

Por lo tanto, el Gobierno no participa en iniciativas de inversión de forma de directa y las inversiones que el Estado mantiene en el sector eléctrico son las de las empresas con participación estatal.

No obstante, el Estado mediante la formulación de política pública y desde mecanismos regulatorios como las subastas e incentivos tributarios, ha tomado medidas para el fomento y el fortalecimiento de inversiones, especialmente frente a la promoción de las renovables no convencionales.

Sin embargo, lo que hemos identificado es que gracias al aprovechamiento de los incentivos que hemos impulsado desde el Gobierno, existen iniciativas privadas que se concretaran en 2022 y que se resumen en los siguientes puntos:

Capacidad instalada acumulada de alrededor de 2.000 MWp.

Capacidad instalada con compromisos por más de 2.800 MW.

Nueva capacidad instalada en 2022 de alrededor de 1.300 MWp de nueva capacidad instalada.

45 nuevos proyectos de gran escala.

En Chile se está poniendo en discusión el avance de nuevos proyectos ligados a la gran hidroelectricidad. Señalan que ya no es interesante esta fuente de energía dado que se vienen años de sequía por delante, debido al cambio climático. ¿Cree que, más allá de Hidroituango, apostar por esta tecnología sigue siendo conveniente en Colombia?

Colombia es un país rico en hidrología. Actualmente entre 60% y 70% de nuestra generación proviene del agua y, gracias a esto, tenemos una matriz de generación limpia. Una de las ventajas de esta tecnología es que aporta flexibilidad al sistema, lo cual es necesario para la correcta operación ante un aumento en la incorporación de fuentes intermitentes como las renovables.

También, sabemos que la alta dependencia de fuentes hídricas para la generación nos hace vulnerables a los efectos del cambio climático y por eso hemos hecho esfuerzos en diversificar nuestra matriz de generación, aumentado la proporción de fuentes que aportan complementariedad, como la solar y eólica.

Para tener un sistema eléctrico resiliente, es importante contar con diferentes tecnologías que, de acuerdo con sus características, puedan aportar en diferentes momentos del tiempo para tener un servicio estable y de calidad. Y, en nuestro caso, la energía hidroeléctrica sigue siendo una apuesta beneficiosa para el sistema y para los usuarios. Es un recurso que tenemos disponible y que podemos continuar aprovechando al mismo tiempo que nos preparamos para mitigar los efectos del cambio climático en el sistema.

La tendencia natural de la demanda de energía es a crecer año tras año, demostrado en los escenarios estimados por la UPME, de la misma manera se requiere expandir la oferta de energía.

No se debe descartar la expansión hidroeléctrica dado que el país puede continuar aprovechando su potencial, no obstante, es clave continuar diversificando la matriz energética con otras fuentes que sea complemento a las centrales hidroeléctricas y térmicas, con el objetivo de tener un sistema más robusto y confiable ante el cambio climático.

En este punto, los pequeños aprovechamientos hidroeléctricos han demostrado que pueden aportar confiabilidad a nuestro sistema, aún en temporadas secas.

¿En qué instancias se encuentra la conformación de la hoja de ruta de eólica marina, cuándo cree que se podrá publicar y qué impactos cree que podrá tener sobre el mercado, una vez publicada la hoja?

Renewables Consulting Group es la firma que, gracias al apoyo del Banco Mundial, está desarrollando este estudio. Actualmente, se está finalizando la preparación del documento para publicarlo a comentarios en el primer trimestre de 2022, con el fin de recibir retroalimentación de los diferentes agentes interesados y que este trabajo sea de construcción conjunta.

El documento va a tener un diagnóstico de la situación actual, un planteamiento de escenarios de incorporación de esta nueva tecnología en nuestra matriz y la identificación del rol que puede jugar en el futuro energético del país. También contendrá un análisis en diferentes frentes: financiero, permisos y trámites, conexión, ambiental y recomendaciones sobre los pasos a seguir.

En cuanto a los impactos en el corto plazo, nuestro objetivo es avanzar en el marco regulatorio para estos proyectos. Ya hemos sido abordados por varias empresas interesadas en el desarrollo de proyectos offshore, por lo que creemos que los avances de corto plazo producto de la hoja de ruta serán importantes para poner al país en la mira de posibles inversionistas.

Además, como parte del trabajo que se ha realizado con la hoja de ruta, el consultor también formulará recomendaciones para la estructuración de un primer piloto de energía eólica offshore en el país, lo cual nos puede ayudar a establecer un marco robusto y definir los procesos que deberán surtir los proyectos en el futuro.

En el mediano y largo plazo esperamos que los impactos se hagan más visibles a medida que los costos de esta tecnología disminuyan con los años y esto permita un despliegue amplio.

En cuanto a hidrógeno verde y azul, ¿qué dinamismo cree que tendrá este mercado en 2022 y cuántos proyectos cree que podrán avanzar?

El mercado del hidrógeno evoluciona rápidamente, en Colombia en el último año se han tenido importantes avances en materia de hidrógeno; el principal hito fue el lanzamiento de la hoja de ruta la cual ya se encuentra en la primera fase de implementación.

Otro avance muy importante fue la inclusión del hidrógeno verde y azul en la Ley 2099 de 2021, otorgando a estos proyectos los beneficios de aranceles, IVA y reducción de renta. Sobre esta reglamentación, estamos trabajando para expedir el decreto en el primer trimestre de 2021.

En el 2022 tendremos cuatro proyectos piloto de hidrógeno en el país, además de proyectos de investigación de captura y almacenamiento de carbono para la producción de hidrógeno azul.

Para dinamizar el mercado, desde el Ministerio de Minas y Energía, con apoyo técnico y financiero del BID estamos estructurando el sandbox regulatorio para proyectos de hidrógeno.

Chile lanzó una subasta de cofinanciamiento por 50 millones de dólares para motorizar proyectos de hidrógeno verde. ¿Colombia estudia impulsar una medida similar?

En el Ministerio de Minas y Energía hemos apoyado desde el componente regulatorio, los proyectos piloto de hidrógeno en diferentes etapas de la cadena de valor: producción mediante electrólisis, movilidad y el sector industrial.

Adicionalmente, en enero del 2022 el FENOGE abrirá una convocatoria para conocer iniciativas de investigación, producción, almacenamiento, acondicionamiento, distribución, reelectrificación y uso del hidrógeno verde, y para el hidrógeno azul iniciativas relacionadas con producción y gestión eficiente de la energía. El FENOGE, a partir de la convocatoria, creará mecanismos de inversión y financiación de este tipo de proyectos.

De otra parte, como resultado de la hoja de ruta, se propusieron 13 proyectos piloto de hidrógeno verde y 1 proyecto de hidrógeno azul; nuestro objetivo es adelantar los estudios de factibilidad de estos proyectos para impulsar su desarrollo.