El mercado internacional del crudo volvió a mostrar su sensibilidad frente a los acontecimientos geopolíticos. En los últimos días, el precio del barril superó los US$100, dólares tras un nuevo episodio bélico en el Estrecho de Ormuz, donde el Cuerpo de la Guardia Revolucionaria Islámica (IRGC) de Irán capturó varias embarcaciones comerciales, a pesar de que formalmente rige un alto el fuego extendido.

El hecho volvió a poner en primer plano el peso de la política internacional sobre la energía: hoy los precios no solo responden a variables económicas, sino también —y cada vez más— a los titulares del conflicto. A esto se suma un contexto de oferta ajustada y dificultades en los flujos físicos de petróleo, que están obligando a los países productores del Golfo a aplicar recortes significativos.

En este escenario, los analistas comienzan a consolidar una idea: si Irán mantiene el control del estrecho, el precio del petróleo podría sostenerse en niveles más altos y de manera estructural, incluso cuando disminuya la intensidad del conflicto.

En contraste, el mercado de gas natural se mantiene relativamente estable, apuntalado por una oferta abundante.

Escalada en Ormuz

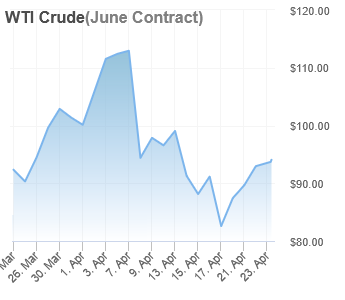

El miércoles, el valor de referencia Brent, para entrega en junio avanzó 2,99% hasta los US$ 101,40 por barril, mientras que el WTI trepó 3,18% hasta los US$ 92,52 dólares.}

Según medios oficiales iraníes, los buques habrían infringido normas marítimas, operaban sin autorización y habrían manipulado sus sistemas de navegación. Las embarcaciones fueron identificadas como MSC Francesca (bandera panameña) y Epaminondas (bandera liberiana). Además, un tercer barco —Euphoria— fue atacado y habría quedado inmovilizado cerca de la costa iraní.

El episodio se produjo pocas horas después de que el presidente estadounidense, Donald Trump, anunciara la extensión indefinida del alto el fuego con Irán para permitir una salida negociada al conflicto. Sin embargo, Washington mantiene el bloqueo naval sobre los puertos iraníes, lo que sigue presionando la situación en la región.

Nuevo “equilibrio” para el crudo

De acuerdo con analistas del banco Standard Chartered, el nivel de US$ 95 dólares por barril, para el Brent, aparece como un punto de equilibrio inestable: refleja, por un lado, expectativas de desescalada, pero al mismo tiempo incorpora una restricción creciente en la oferta física.

Los datos respaldan esa lectura. Aún con una alta volatilidad —en la última semana el precio osciló en un rango de US$ 13,71— el Brent se mantuvo por encima de los US$ 95 dólares en ocho de las últimas nueve ruedas, y en seis de ellas cerró prácticamente en ese nivel.

En el mercado de futuros, la curva continúa en fuerte backwardation (precios más altos en el corto plazo que en el largo), con algunos ajustes: los contratos más lejanos subieron levemente, mientras que los correspondientes a 2027 mostraron cierta debilidad. En paralelo, el Brent físico a corto plazo cayó US$ 8,03 en la semana, hasta US$ 96,17 el 20 de abril, achicando la brecha con los precios financieros.

Cuellos de botella

Uno de los factores clave detrás de este escenario es la restricción en el tránsito por el Estrecho de Ormuz. Esta situación obligó a los productores del Golfo a reducir su producción entre un 25% y un 80%, dejando en evidencia tanto limitaciones de capacidad como la fuerte dependencia de rutas específicas de exportación.

Para el corto plazo, se prevé que el mercado seguirá reaccionando principalmente a la dinámica del conflicto entre Estados Unidos e Irán, en un contexto de oferta cada vez más ajustada.

Cambios en la OPEP+

En paralelo, el cartel petrolero avanza en cambios estructurales. El grupo encomendó el desarrollo de una nueva métrica denominada Capacidad Máxima Sostenible (MSC), que será evaluada entre enero y septiembre de 2026 y servirá como base para definir las cuotas de producción a partir de 2027.

Según la propia OPEP, la MSC representa el volumen máximo promedio de barriles diarios que un país puede producir en un plazo de 90 días y sostener durante un año completo, incluyendo tareas de mantenimiento. El objetivo es introducir mayor transparencia, premiar las inversiones en capacidad productiva y evitar desvíos en las cuotas.

Más allá del conflicto

Las proyecciones del banco británico apuntan a que, incluso una vez superada la fase más aguda del conflicto, los precios del petróleo se mantendrán entre US$ 10 y US$20 dólares por encima de los niveles previos. Entre los factores que explicarían esta persistencia se destacan la acumulación de reservas estratégicas, el resurgimiento del nacionalismo de los recursos y las demoras logísticas generadas por las disrupciones actuales.

Extraño comportamiento

A diferencia del petróleo, el mercado de gas natural mostró una notable capacidad de adaptación frente a la pérdida de gran parte del suministro proveniente de Medio Oriente. En Estados Unidos, el precio del gas en Henry Hub cayó desde un máximo cercano a los US$ 7,50 dólares por MMBtu —registrado al inicio del conflicto— hasta US$ 2,85 dólares. En Europa, los valores rondan los € 12 euros por millón de BTU, lejos de los más de € 17,60 observados en el arranque de la crisis.

La explicación radica en que la oferta proyectada supera las caídas esperadas, lo que permitió contener tanto el déficit como la reacción de los precios.

De todos modos, hacia los próximos meses podría surgir un nuevo foco de tensión: Europa y Asia competirán por el abastecimiento durante el verano boreal, en momentos en que los países europeos comienzan a recomponer reservas que se encuentran relativamente bajas. Ese factor podría volver a presionar los precios al alza.

En Estados Unidos, en tanto, el gas se mantiene en niveles moderados gracias a condiciones climáticas favorables y abundante oferta. Sin embargo, a mediano plazo podría recibir impulso por el crecimiento de la demanda energética, vinculada a centros de datos, climatización y exportaciones de gas natural licuado (GNL).

Milei en modo kirchnerista

En este contexto de encarecimiento global de la energía, la Argentina enfrenta tensiones propias para garantizar el abastecimiento durante el invierno. A pesar del superávit energético del año pasado y el aumento proyectado para este año, el Ministerio de Economía decidió suspender —al menos de manera transitoria— el proceso de privatización de la provisión de Gas Natural Licuado (GNL), por lo que la importación y regasificación seguirá en manos de la empresa estatal ENARSA, actualmente en proceso de reestructuración.

La decisión implica también un freno al intento oficial de trasladar el costo pleno del GNL a la demanda, manteniendo parcialmente el esquema de subsidios para evitar un mayor impacto en las tarifas y, por esa vía, contener la inflación. La medida fue comunicada el 22 de abril a las empresas Naturgy y Trafigura, que competían en la licitación para el suministro: ambas habían presentado ofertas competitivas —de 4,50 y 4,57 dólares por millón de BTU, respectivamente— para encargarse de la importación y el proceso de regasificación.

El giro en la política energética responde, en buena medida, al contexto internacional. El precio del GNL en el mercado global ronda actualmente los 20 dólares por MBTU, impulsado por la escalada del conflicto en Medio Oriente y las dificultades en la producción y transporte de energía, particularmente tras las tensiones en el Estrecho de Ormuz.

Frente a este escenario, ENARSA continuará con la operatoria que mantiene desde 2008, previendo la compra de unos 20 cargamentos que ingresarán por la terminal de Escobar para su posterior inyección al sistema de transporte de gas. Los primeros buques arribarían a comienzos de mayo.

El objetivo es complementar la producción local para cubrir el pico de demanda invernal, aunque este requerimiento podría verse parcialmente atenuado por la desaceleración de la actividad industrial en distintos sectores. En cualquier caso, la dinámica internacional de precios y la fragilidad del sistema local vuelven a poner en evidencia la dependencia de importaciones en momentos críticos del año.