El avance del ciclo minero argentino muestra una concentración territorial clara: tres regiones explican la mayor parte de las exportaciones, del empleo y de las inversiones proyectadas hacia 2035.

Los datos oficiales de la Secretaría de Minería y las proyecciones de la CAEM permiten trazar un ranking preciso del peso económico de cada zona, en un contexto donde el sector ya acumula USD 1.513 millones exportados en enero–febrero, el mejor registro histórico para ese período.

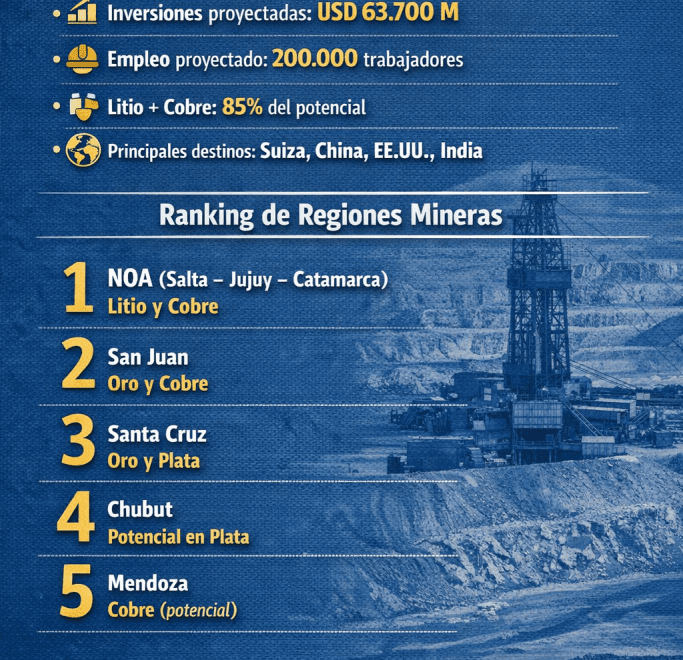

En primer lugar, el NOA se consolida como el núcleo del boom minero. Salta, Jujuy y Catamarca concentran el 90% del litio argentino, un mineral que creció 128,5% interanual en febrero y que podría generar USD 7.000 millones anuales hacia 2035.

La región también alberga los principales proyectos de cobre en factibilidad, un mineral que explica buena parte de las inversiones proyectadas, estimadas en USD 63.700 millones para la próxima década. El NOA será además el mayor generador de empleo: la demanda sectorial proyecta 200.000 trabajadores necesarios para 2032–2035.

.

En segundo lugar, San Juan sostiene su liderazgo metalífero. La provincia combina producción de oro y plata con una cartera de proyectos cupríferos que la posiciona como uno de los polos estratégicos del país. Con operaciones como Veladero y proyectos como Los Azules, Pachón y Altar, San Juan concentra una porción significativa de los USD 27.000 millones presentados bajo el RIGI.

Su peso en el mapa minero se refuerza por la continuidad operativa y por la escala de los proyectos en desarrollo.

En tercer lugar, Santa Cruz se mantiene como la principal exportadora de oro y plata. En febrero, el oro explicó el 66% de las exportaciones mineras, con un total de USD 439 millones, impulsado por precios internacionales récord.

La provincia sostiene operaciones de clase mundial que aportan estabilidad productiva y tecnológica, y que explican buena parte del crecimiento exportador del primer bimestre del año.

En cuarto lugar, Chubut aparece como una región de enorme potencial, aunque condicionado por su marco regulatorio. El yacimiento Navidad, uno de los depósitos de plata sin explotar más grandes del mundo, permanece paralizado. Si la provincia modificara su legislación, podría escalar rápidamente en el ranking nacional y aportar un volumen significativo de exportaciones.

.

En quinto lugar, Mendoza mantiene un potencial cuprífero relevante, pero limitado por restricciones ambientales. Proyectos como Paramillos e Hierro Indio muestran que la provincia podría integrarse al ciclo metalífero si se habilitara la actividad en zonas específicas.

Río Negro y Neuquén completan el mapa. Río Negro aporta uranio y minería no metalífera con relevancia estratégica, mientras que Neuquén cumple un rol creciente en servicios, logística y proveedores vinculados tanto a la minería como a Vaca Muerta. No son protagonistas del boom metalífero, pero sí parte de la cadena de valor ampliada.

El ranking confirma que el desarrollo minero argentino está territorialmente concentrado y que las oportunidades de inversión, empleo y exportación dependen de la capacidad de cada región para sostener marcos regulatorios estables, infraestructura adecuada y articulación con proveedores locales.

Con exportaciones que crecieron 68% interanual en febrero y un horizonte inversor en expansión, el mapa minero 2026 muestra un país con recursos abundantes y desafíos diferenciados según la provincia y el mineral.

The post Mapa minero 2026: las regiones que concentran el 85% de las exportaciones y el nuevo ciclo inversor first appeared on Runrun energético.

0 comments

Write a comment