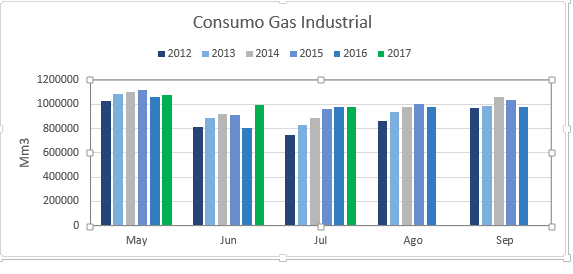

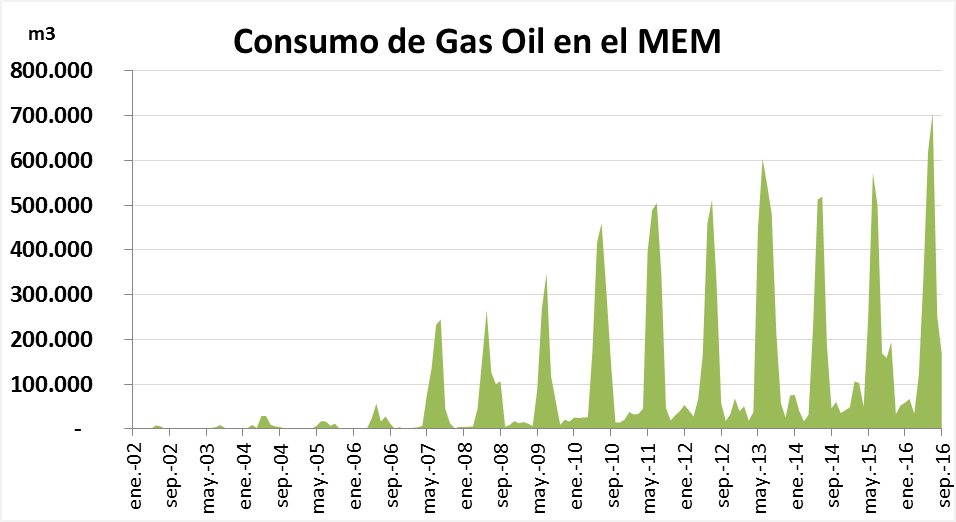

Demanda Industrial: tropezón no es caída, lenta recuperación

Si bien el mayor problema de este sector siempre ha sido la limitación de consumo debido al segmento prioritario, su consumo en invierno ha crecido desde el 2012 hasta el 2016. ¿Qué paso ese año que frenó su escalada? Varios factores influyeron: en primer lugar, fue un invierno frío, y el residencial ha respondido a las bajas temperaturas con mayor consumo. Esto, rápidamente, llevaría a pensar que hubo más restricciones que años anteriores. Sin embargo, como ya hemos visto, el 2016 presentó mayor disponibilidad, ¿entonces? La realidad es que la mayor responsable del bajo consumo es la variable endógena: la actividad industrial en el 2016 presentó uno de los valores más bajos de los últimos tiempos.

En el 2017 se comienza a revertir la tendencia, la industria muestra signos de recuperación de la actividad, y registra consumos récord para los meses de junio y julio. Nuestro pronóstico es que, dado las buenas temperaturas, el consumo industrial continúe su auge y aproveche la mayor disponibilidad relegada por el residencial. Un dato crucial para el sector industrial, que respalda los consumos récord, es que en el 2017, las industrias casi no tuvieron restricciones de consumo en invierno. Esta variable permitió que las industrias incurran en menores sobrecostos en combustibles alternativos, como GNL, Fuel Oil o Gas Oil.

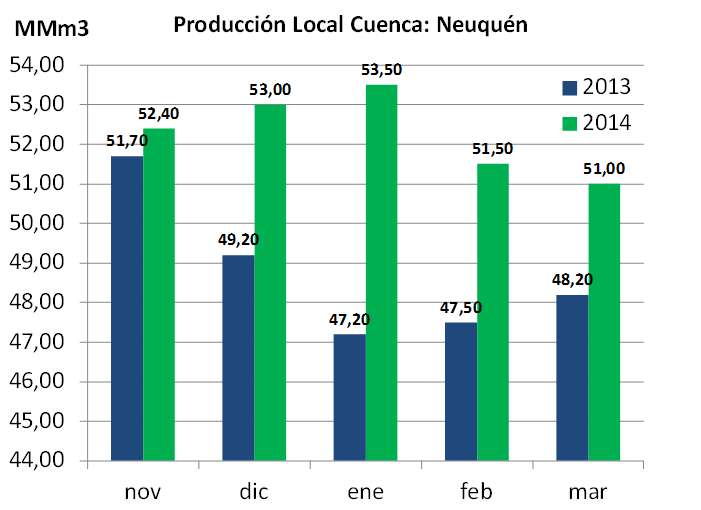

A continuación la comparativa de consumo para el sector industrial: