En el siguiente informe le mostraremos la evolución de la disponibilidad de gas natural, incluyendo dentro del análisis, la producción local y las importaciones.

Los datos información a continuación sobre datos publicados de organismos oficiales y procesados para su mejor comprensión.

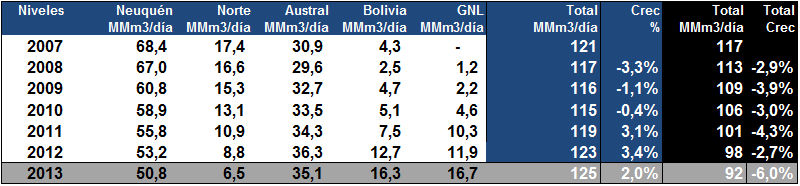

En términos macros se observa desde el año 2011, un incremento de la disponibilidad de gas natural del 8.7% producto de la mayor oferta de gas de Bolivia y GNL. Si bien el incremento de la disponibilidad de gas acompaño el crecimiento vegetativo de los últimos años de la demanda, los costos de estos volúmenes incrementales superan los 10 US$/MMBTU mientras que la producción local se ubica próxima a los 3.00 US$/MMBTU.

A continuación se muestra la tabla los volúmenes por cuenca, las importaciones y los totales de disponibilidad, y producción local.

Como hemos mencionado anteriormente la oferta total creció en los últimos años, pero solamente producto de incremento significativo de las importaciones. Este resultado de mayor disponibilidad, se ha logrado aún con fuertes reducciones en la producción nacional de gas.

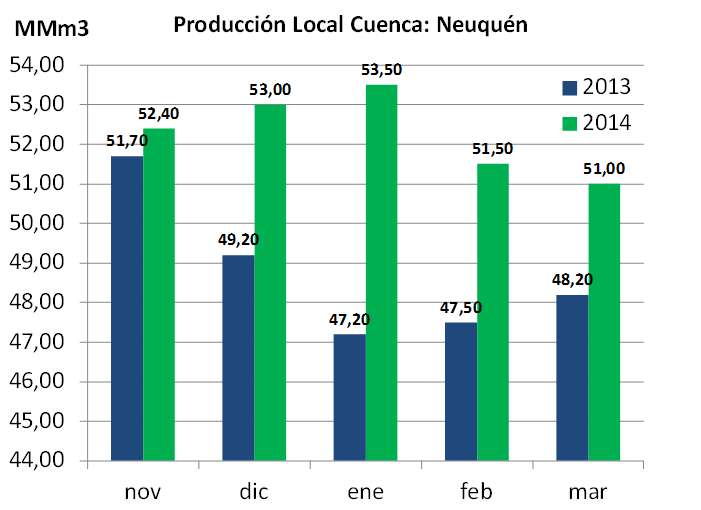

Con el control de YPF por parte del gobierno, se observa desde fines del 2013, que los volúmenes de producción local comienzan a dar señales alentadoras, con incrementos en la producción.

Si bien el tiempo transcurrido es corto, los volúmenes de YPF ha empujado fuertemente la disponibilidad de gas en la cuenca Neuquina.

A continuación los resultados x empresa, según la información estadística de Secretaría de Energía donde se observa una producción superior para la cuenca Neuquina.

El incremento promedio de inyección de los meses mencionados supera los 3.5 MMm3/día pero al observar los volúmenes agregados esta diferencia es mucho menor por la menor producción de la cuenca Austral y la Norte.

Los resultados para el periodo Noviembre-Marzo de las 3 cuencas se detallan a continuación.

Es notable la reversión del proceso de caída de la producción del 6% en el año 2013, a niveles de crecimiento del orden 1% en los últimos 5 meses registrados.

Los desafíos del sector son muy grandes y el desarrollo energético será clave para reducir los términos de intercambio comercial de divisas. Las primeras señales están, pero los incrementos de oferta deberán ser mayores para poder acompañar el crecimiento y reducir los requerimientos.

Ing. Diego Rebissoni

Socio Gerente

Latin Energy Group SRL