PRECIOS DOMÉSTICOS DE GAS NATURAL A ENERO DE 2021

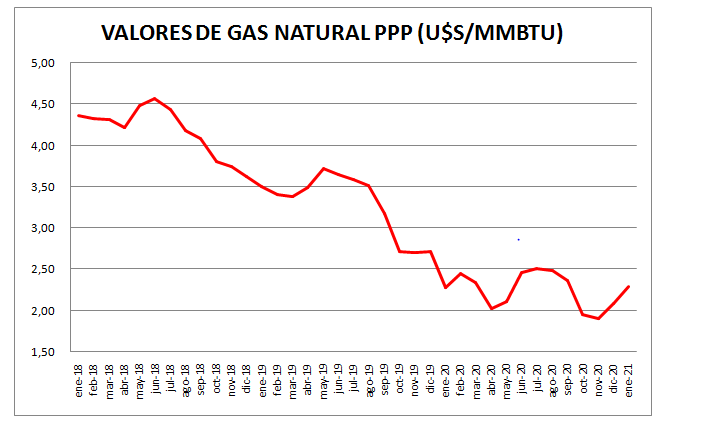

En primer lugar vamos a mostrar la evolución del PPP (Precio Promedio Ponderado) a nivel país, que representa el valor al que comercializa el gas natural el productor a los diferentes sectores.

Los sectores abarcados son: Residencial, Gas Natural Comprimido, Usinas, Industria y Otros (por ejemplo, Organismos Oficiales, Provincias, etc.), de los que también mostraremos su evolución individual.

Por segundo mes consecutivo el precio promedio ponderado por volumen del gas natural experimenta un crecimiento.

Al aumento de 9,47% de diciembre sobre noviembre de 2020, el precio subió en enero un 10,1%, acumulando un 20,53% en los dos últimos meses.

De todas formas, el gráfico nos muestra, claramente, el deterioro que han tenido los valores desde enero de 2018 (primer valor publicado) con cerca de 4,50 dólares por millón de BTU, hasta enero de 2021 con 2,29 u$s/MMBTU.

El valor de enero de 2021 es un 0,44% superior a enero de 2020.

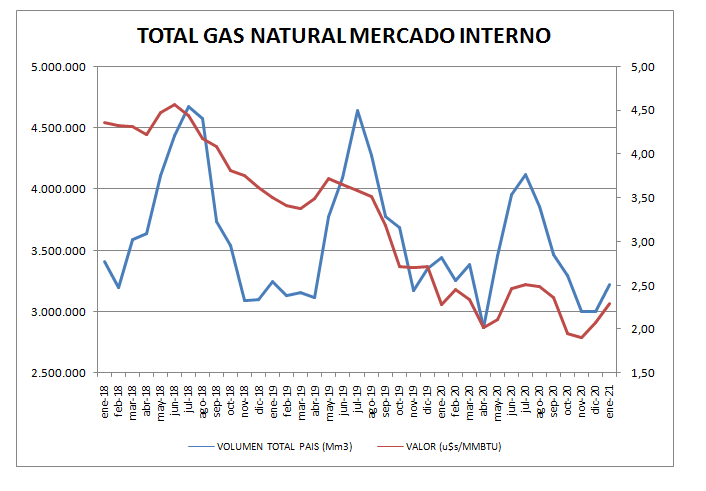

Vamos a agregar ahora el volumen comercializado a nivel total, para verificar la estacionalidad:

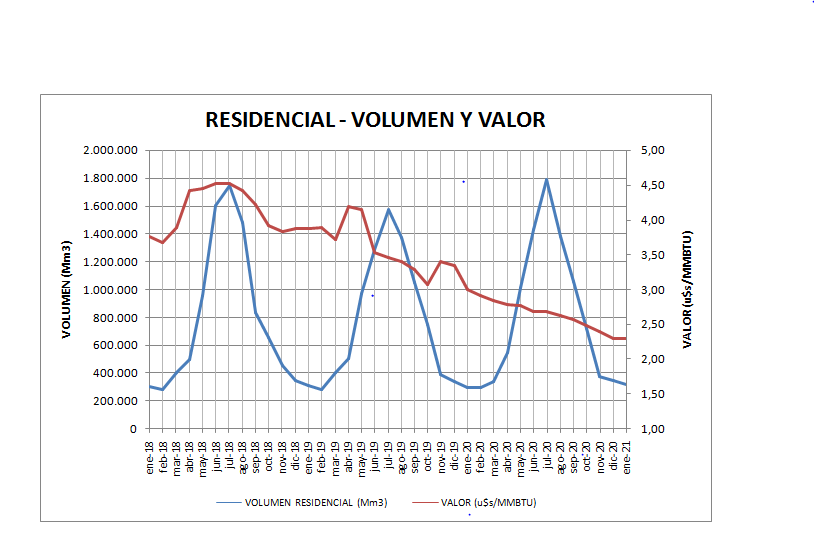

El sector Residencial es el que consume más cantidad de gas natural, en invierno, con una muy clara estacionalidad. El mes de mayor consumo fue julio de 2020, con 57,7 millones de metros cúbicos diarios, y el de menor, enero de 2020 con 9,5 MMm3/día.

En el último mes informado, enero de 2021, el consumo fue de 10,32 MMm3/día.

Los precios has descendido desde valores cercanos a 4,50 u$s/MMBTU, casi coincidiendo con el pico de consumo, hasta los actuales, de algo menos de 2,50 u$s/MMBTU. En enero de 2021 se detiene la caída constante. El valor es apenas un 0,44% superior al de diciembre de 2020.

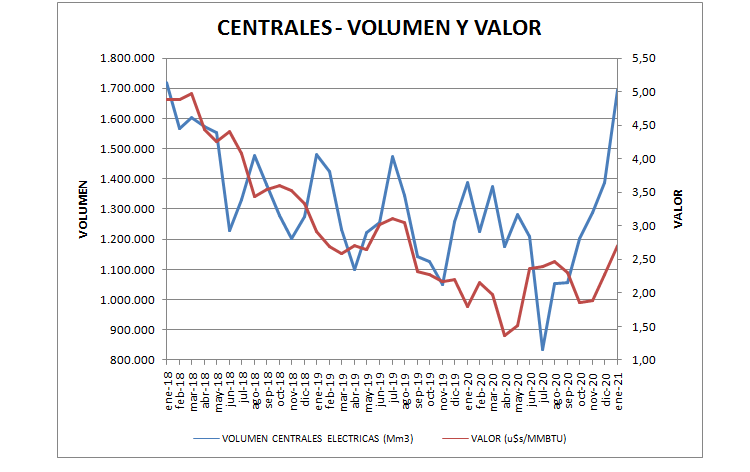

El siguiente sector con mayor consumo mensual, y con menor estacionalidad, es el de generación de energía eléctrica.

El volumen promedio del período (2018-2020) fue de 41,45 MMm3/día y el precio fue descendiendo en forma importante desde casi 5,0 u$s/MMBTU hasta 1,9 u$s/MMBTU.

En enero de 2021 hay un importante aumento del uso de gas natural en la generación eléctrica, que llega a 54,69 millones de metros cúbicos diarios, con un aumento de 22,9% respecto al mes anterior y del 22,14% respecto a enero de 2020.

El valor también experimenta una crecida de 18,42% respecto a diciembre de 2020 y del 50% respecto a enero de 2020. Estamos expresando que pasó de 1,80 u$s/MMBTU a 2,70 u$s/MMBTU en ese período. Importante suba.

Se acumula un llamativo 42,9% (en dólares) en los dos últimos meses. ¿Efectos del Plan Gas?

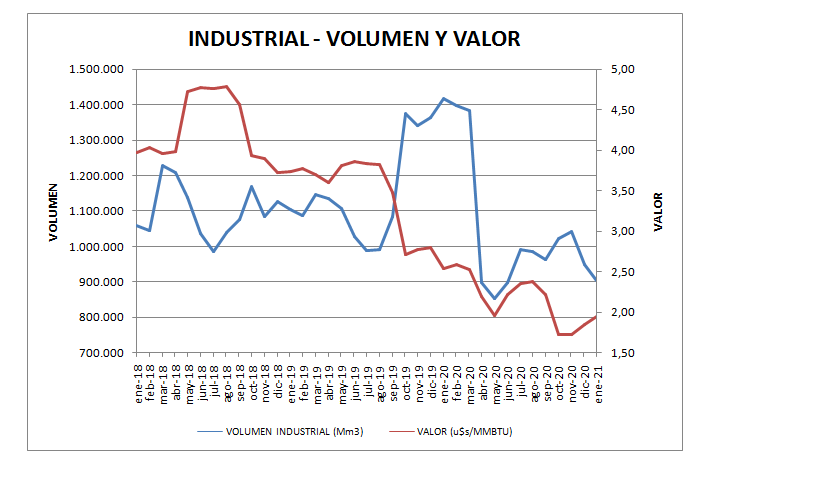

El siguiente sector, en volumen, es el de industrias:

Aquí también se puede verificar la caída del valor, desde algo más de 4,50 u$s/MMBTU, hasta los actuales algo por debajo de 1,70 dólares.

La caída final del volumen se refiere a la casi paralización industrial desde el inicio de la cuarentena y una tenue recuperación en junio y julio que se muestra amesetada en agosto y septiembre y con algo de crecimiento en octubre y noviembre. Diciembre de 2020 y enero de 2021 vuelven a mostrar caída de consumo.

Recuperación en diciembre del precio respecto de noviembre del 7,6%, pero sigue abajo un 33,8% sobre diciembre de 2019. En enero de 2021 el valor se recupera en 5,41%, acumulando 13,4% en los dos últimos meses.

Respecto al año anterior el valor sigue un 23,23% por debajo.

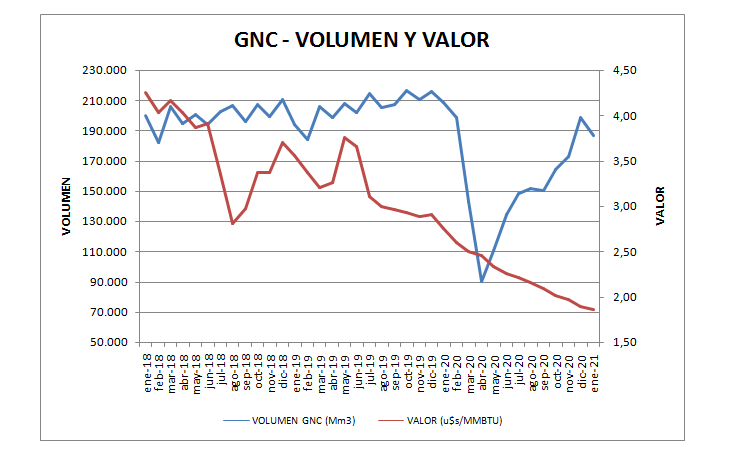

El GNC sigue a continuación y se puede apreciar el mantenimiento del volumen en el tiempo, salvo la interrupción de la curva provocada por la cuarentena.

En agosto y septiembre los volúmenes se han mantenido un 33% por debajo de lo histórico, mientras que en noviembre se consolida una recuperación.

En enero de 2021 se detiene la subida. Registra una caída de 5,83% respecto de diciembre de 2020 y 10,34% respecto de enero de 2020.

El valor bajó apenas un 1,56% respecto a diciembre, y se mantiene un 32,36% por debajo respecto a enero de 2020.

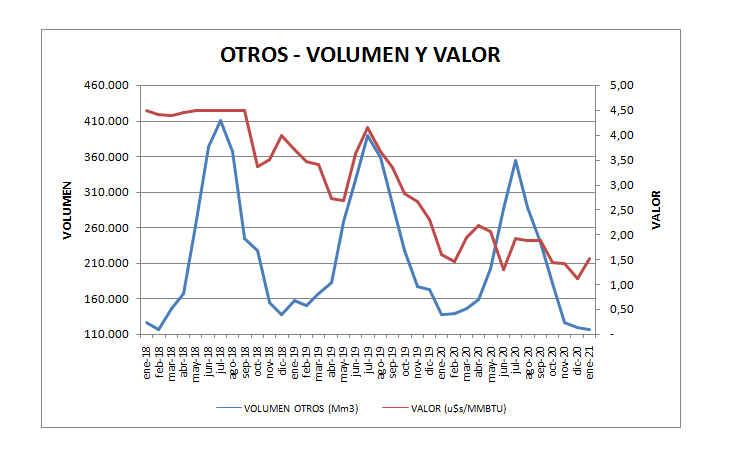

Por último, el rubro Otros, que abarca el sector Comercial, Sub distribuidoras y Entes Oficiales.

Está claro que la Subdistribución, que representa cerca del 40% del rubro Otros, tiene consumos que, finalmente, debieran ser adjudicados a otros segmentos como industria, por ejemplo. De todas formas, la subdistribución representa solamente el 1,6% del volumen total.

De los otros componentes, el sector comercial es un 48% y Entes Oficiales un 12% del rubro Otros.

Mientras el consumo cae levemente respecto a diciembre de 2020, el valor experimenta una suba de 38,42%, pero todavía un 5,03% por debajo respecto a un año atrás.

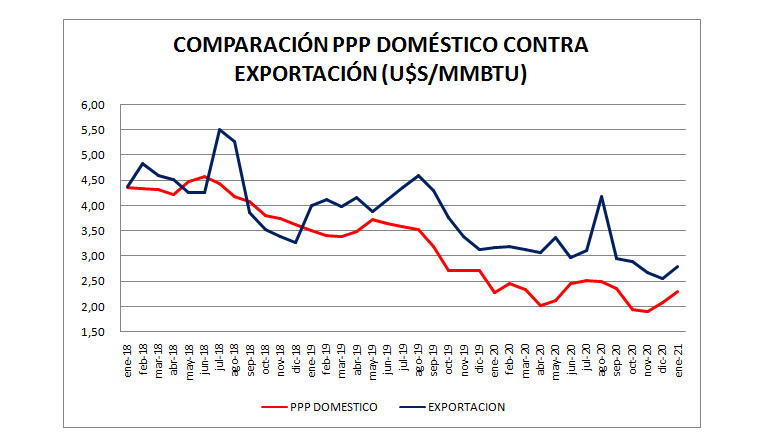

Mostramos a continuación un gráfico comparando el precio doméstico promedio ponderado por volumen con el valor promedio de exportación:

Habiendo terminado este repaso estadístico también debemos decir que estos valores no están reflejando los subsidios que reciben los productores a través de los distintos planes de incentivos a la producción de gas natural.

Fuente:https://todohidrocarburos.com/2021/04/07/precios-domesticos-de-gas-natural-a-enero-de-2021/