El gobernador de Neuquén, Rolando Figueroa, calificó como “bueno para Neuquén y bueno para la Argentina” el proceso de desinversión de YPF en activos no estratégicos y subsidiarias como Metrogas. Para el mandatario provincial, la decisión de la petrolera de bandera de concentrar todo su capital y capacidad operativa en el desarrollo del shale es la vía más rápida para convertir al país en un exportador de energía de escala global.

El apoyo político del principal estado productor brinda seguridad jurídica a la gestión de Horacio Marín y consolida la alianza entre la empresa y la provincia para acelerar la infraestructura exportadora.

Más inversión en territorio neuquino: Desde la óptica provincial, que YPF se desprenda de negocios de distribución minorista en Buenos Aires significa que habrá más flujo de capital destinado directamente a la perforación y fractura en la cuenca neuquina.

Figueroa enfatizó que el objetivo de Neuquén es alcanzar el millón de barriles diarios de petróleo, y para ello es indispensable que la empresa líder del mercado esté 100% enfocada en el upstream. Este alineamiento garantiza que los recursos se prioricen en los proyectos de mayor rentabilidad y generación de regalías para la provincia.

.

La mirada exportadora como prioridad nacional: El gobernador destacó que la estrategia de YPF coincide con el plan provincial de convertir a Vaca Muerta en el motor de las divisas que Argentina necesita. Al simplificar su estructura corporativa, YPF gana agilidad para liderar proyectos de gran escala, como el oleoducto Vaca Muerta Sur y las futuras plantas de GNL.

Para Figueroa, no hay tiempo que perder: la ventana de oportunidad de los hidrocarburos exige una ejecución impecable y una petrolera de bandera que actúe como una verdadera operadora petrolera y no como un conglomerado de servicios públicos diversificado.

Seguridad jurídica para el mercado: El respaldo explícito de Neuquén envía una señal potente a los inversores internacionales y a los posibles compradores de los activos de los que YPF se está desprendiendo. Al mostrar una sintonía total entre la Nación, la empresa y la Provincia, se reduce la percepción de riesgo político.

Figueroa ratificó que Neuquén seguirá siendo el socio estratégico de YPF, facilitando las licencias ambientales y la infraestructura básica necesaria para que el “giro al shale” se traduzca en una mayor actividad económica regional y nacional.

La Visión de Runrún Energético

Que Figueroa diga que es “bueno para Neuquén” es la validación final que necesitaba el plan de Marín. En la industria energética, la política y la técnica nunca van por carriles separados. Al asegurar el flanco político con la provincia dueña del “tesoro”, YPF tiene vía libre para ejecutar su poda de activos sin ruidos institucionales. Ahora, el desafío de Neuquén será que ese derrame de inversión de YPF se convierta efectivamente en obras que la provincia también necesita para sostener el crecimiento de sus ciudades.

En línea con su plan de concentrar esfuerzos y capital en el core business de Vaca Muerta, YPF ha dado el primer paso oficial para desprenderse de su control en Metrogas.

La petrolera de bandera, que posee el 70% de la mayor distribuidora de gas del país, busca con esta desinversión simplificar su estructura y cumplir con las normativas vigentes que limitan la integración vertical entre producción y distribución. El proceso marca un hito en la gestión de Horacio Marín, orientada a maximizar el valor de la compañía en el segmento del upstream y el GNL.

Foco total en Vaca Muerta: La salida de Metrogas no es un hecho aislado, sino una pieza central de la estrategia de desinversión en activos no estratégicos. YPF busca liberar recursos para acelerar los proyectos de infraestructura exportadora, como el oleoducto Vaca Muerta Sur y las plantas de licuefacción.

Para la conducción de la compañía, la distribución minorista de gas en el área metropolitana es un negocio regulado que hoy compite por capital con los proyectos de altísima rentabilidad que ofrece el shale neuquino.

Resolución de un conflicto regulatorio histórico: La propiedad de Metrogas ha sido un punto de fricción legal para YPF durante años. La Ley de Gas prohíbe explícitamente que una empresa productora sea al mismo tiempo controlante de una distribuidora.

Aunque gestiones anteriores habían mantenido esta estructura bajo excepciones judiciales, la actual dirección ha decidido regularizar la situación. Esta venta elimina una contingencia legal y permite que Metrogas sea operada por un actor dedicado exclusivamente al segmento de servicios públicos.

.

Interés en el mercado y flujo de caja: A pesar de los desafíos tarifarios, Metrogas sigue siendo un activo codiciado por su enorme base de clientes y su infraestructura crítica en Buenos Aires y el Conurbano. Se espera que el proceso de venta atraiga a grupos locales con experiencia en servicios públicos y a fondos de inversión que apuestan a la normalización definitiva de los cuadros tarifarios en 2026.

La transacción será mirada de cerca por el mercado, ya que definirá quién se queda con la llave del suministro de gas del principal centro de consumo del país.

La Visión de Runrún Energético

El “Chau Metrogas” de YPF es una declaración de principios. La empresa está dejando de ser un conglomerado energético diversificado para convertirse en una máquina de exportación de crudo y gas. Es una jugada lógica: en el mundo del petróleo, el que mucho abarca poco aprieta.

Al soltar la distribución, YPF gana agilidad y coherencia regulatoria. El mercado ahora se pregunta quién será el valiente que tome la posta en un negocio que requiere mucha cintura política y una inversión constante en mantenimiento de red.

El 2026 ha comenzado con una señal de potencia arrolladora para el sector energético argentino. Vaca Muerta cerró el mes de enero con un récord histórico en etapas de fractura, consolidando una aceleración del fracking que supera todas las marcas previas. Este salto en la actividad no solo refleja la madurez técnica de las operadoras, sino que anticipa un año de producción récord tanto en petróleo como en gas.

La optimización de los sets de fractura y la implementación de procesos de “simul-frac” están permitiendo que la cuenca neuquina alcance niveles de eficiencia que la posicionan a la par de los mejores campos no convencionales de Estados Unidos.

Enero marca el pulso del año: Las cifras de enero no son una excepción, sino el resultado de una planificación agresiva de las grandes operadoras para maximizar el uso de la infraestructura existente. Con más de 600.000 barriles diarios de petróleo shale como piso, la industria está aprovechando cada ventana de capacidad en los ductos.

Este nivel de completación de pozos es la respuesta directa a la necesidad de generar saldos exportables inmediatos, aprovechando un contexto de precios internacionales estables y una demanda regional creciente.

.

La carrera por la eficiencia operativa: El récord de fracturas se explica también por la mayor disponibilidad y eficiencia de los equipos de servicios especiales. Las empresas han logrado reducir los tiempos de “set-up” entre pozos, permitiendo realizar más etapas por día.

Esta aceleración es fundamental para bajar el costo de desarrollo (breakeven) de los proyectos, haciendo que incluso los yacimientos más complejos sean rentables. El 2026 se perfila como el año donde la tecnología aplicada al fracking permitirá que Vaca Muerta dé el salto definitivo hacia la exportación de escala mundial.

Inversiones bajo el amparo del RIGI: El sector anticipa que este ritmo se mantendrá e incluso se incrementará durante el segundo semestre, impulsado por los grandes proyectos que buscan encuadrarse en el Régimen de Incentivo para Grandes Inversiones (RIGI).

Las operadoras están acelerando sus planes de perforación para asegurar volumen y cumplir con los compromisos de exportación a largo plazo. Este “enero histórico” es, en definitiva, la piedra basal de un año en el que la energía se consolidará como el principal motor de divisas de la economía nacional.

La Visión de Runrún Energético

Los números no mienten: Vaca Muerta está en su mejor momento operativo. Este récord de enero es la mejor noticia para un país que necesita dólares y energía barata para su industria.

Sin embargo, este éxito operativo pone presión sobre la logística y el transporte; no sirve de nada fracturar a niveles récord si los caños no están listos. El desafío de este 2026 será que la infraestructura crezca a la misma velocidad que la capacidad de fractura de nuestros ingenieros.

Uruguay ha vuelto a marcar un récord de precios en la región al superar la barrera de los u$s 2 por litro de nafta Súper. Esta cifra consolida al país vecino como el mercado con los combustibles más costosos de Sudamérica, una situación que genera una brecha cada vez más profunda con sus socios del Mercosur.

Mientras que Argentina y Brasil navegan sus propios procesos de ajuste y paridad internacional, la estructura impositiva uruguaya y su dependencia absoluta de la importación de crudo mantienen los valores en el surtidor en niveles que condicionan la competitividad logística y el costo de vida de la población.

La carga tributaria como factor determinante: A diferencia de otros países de la región que subsidian o tienen esquemas de amortiguación más laxos, el precio en Uruguay está fuertemente influenciado por los impuestos internos y los costos operativos de ANCAP.

A pesar de la implementación del sistema de Precio de Paridad de Importación (PPI), que busca alinear los valores locales con los del mercado global, la rigidez de los costos fijos en la cadena de distribución impide que las bajas internacionales se trasladen con la misma velocidad que las subas. Para el consumidor uruguayo, llenar el tanque se ha convertido en una erogación que duplica, en términos de dólares, a la de varios de sus vecinos.

.

Impacto en la logística y el consumo: El valor por encima de los dos dólares por litro tiene un efecto cascada sobre toda la economía uruguaya. El sector transporte es el más afectado, viendo mermada su rentabilidad en los fletes internacionales y nacionales.

Asimismo, esta disparidad de precios incentiva el fenómeno del consumo fronterizo, donde los ciudadanos uruguayos cruzan hacia Argentina o Brasil para abastecerse, generando una fuga de divisas y una caída en las ventas de las estaciones de servicio locales. La sostenibilidad de este modelo de precios altos está bajo constante debate en el ámbito político y empresarial de Montevideo.

Contexto frente a la paridad regional: Este escenario uruguayo sirve como punto de referencia para el resto de la región. En Argentina, el proceso de liberación de precios busca precisamente evitar distorsiones extremas, pero el caso uruguayo demuestra que la paridad total, sumada a una alta carga impositiva, puede llevar los valores a techos difíciles de absorber para las economías domésticas.

Mientras el barril de crudo Brent mantenga su volatilidad, Uruguay seguirá siendo el espejo donde el resto de los países miran las consecuencias de una política de precios de mercado sin amortiguadores locales.

La Visión de Runrún Energético

El caso uruguayo es un recordatorio de que la energía es, ante todo, un factor de competitividad país. Tener la nafta más cara de la región no es solo un dato estadístico; es un lastre para la producción y el turismo. Para los proveedores y empresas del sector que operan en el Cono Sur, entender estas asimetrías es vital para la planificación logística.

Uruguay paga el costo de la transparencia y de la falta de recursos propios, un espejo interesante para una Argentina que, teniendo el recurso en Vaca Muerta, aún discute cuál debe ser el precio justo en el surtidor.

La compañía de servicios Clear Petroleum ha dado un salto cualitativo en su oferta operativa para Vaca Muerta con la incorporación de una unidad de Casing Running Tool (CRT) de última generación. Esta tecnología, diseñada específicamente para las exigencias de los pozos de rama lateral extensa, permite automatizar y acelerar el proceso de entubación de revestimiento (casing).

En un contexto donde las operadoras buscan reducir drásticamente los días de perforación para mejorar el retorno de inversión, la innovación en servicios de pozo se convierte en la llave para sostener el ritmo de actividad en la cuenca neuquina.

Simultaneidad y seguridad operativa: La herramienta CRT permite manipular, enroscar y circular lodo de manera simultánea mientras se baja la tubería al pozo. Esta capacidad es crítica en el shale, donde las formaciones pueden presentar inestabilidades.

Al permitir la rotación de la columna de casing durante la bajada, se minimiza el riesgo de que la tubería se “atrape” antes de llegar a la profundidad objetivo. Además, al automatizar gran parte del proceso, se reduce la exposición del personal en la boca de pozo, elevando los estándares de seguridad en el set de perforación.

.

Reducción de tiempos y costos: Para operadoras como YPF, Vista o PAE, cada hora ganada en la etapa de construcción del pozo se traduce en miles de dólares de ahorro. La implementación de estos sistemas de entubación acelerada permite optimizar el uso del equipo de perforación (rig), permitiendo que el equipo se mueva más rápido al siguiente pozo (pad).

Clear Petroleum apuesta a que esta tecnología se convierta en el estándar para los proyectos de desarrollo masivo, donde la escala y la repetición exigen una precisión quirúrgica en cada etapa del proceso.

Consolidación como socio estratégico: Con esta inversión, Clear Petroleum refuerza su posicionamiento en el competitivo mercado de servicios especiales en la Patagonia. La empresa busca acompañar el crecimiento de la producción nacional aportando soluciones que no solo aumentan la productividad, sino que también mejoran la integridad de los pozos a largo plazo.

En una industria que demanda cada vez más tecnología local con estándares globales, la actualización de la flota de herramientas es una señal de compromiso con el desarrollo de Vaca Muerta como hub energético regional.

La Visión de Runrún Energético

La llegada de la tecnología CRT de Clear Petroleum es la respuesta a la “obsesión por la eficiencia” que domina hoy el sector. Ya no alcanza con perforar; hay que hacerlo más rápido y con menos errores. Que las empresas de servicios locales inviertan en equipos de punta es fundamental para que el cuello de botella no se traslade de los caños a los equipos de torre. Como solemos decir en el portal: la riqueza está en el suelo, pero la rentabilidad está en la tecnología aplicada para sacarla.

Transportadora de Gas del Norte (TGN) ha oficializado un cambio de mando en su estructura ejecutiva con la designación de Horacio Pizarro como nuevo Director General. El nombramiento se produce en un punto de inflexión para la compañía, que lidera proyectos críticos para la soberanía energética y la balanza comercial del país, como la Reversión del Gasoducto Norte.

Pizarro, un ejecutivo con amplia trayectoria dentro de la empresa, asume el desafío de consolidar el rol de TGN como el puente logístico indispensable para llevar el gas de Vaca Muerta hacia Brasil, Chile y Bolivia.

Una apuesta por la continuidad técnica: La elección de Pizarro es vista por el mercado como una señal de estabilidad para los inversores. Al ser un hombre de la casa, su gestión garantiza el conocimiento profundo de la complejidad técnica y regulatoria que enfrenta el transporte de gas en la Argentina.

Su llegada a la dirección general busca agilizar la toma de decisiones en un semestre donde las obras de infraestructura y la negociación de nuevos contratos de transporte internacional serán la prioridad absoluta de la transportista controlada por Techint y CGC.

.

El desafío de la Reversión del Norte: Bajo la nueva conducción, TGN deberá finalizar y poner en marcha plena las obras de reversión que permitirán sustituir definitivamente el gas boliviano por producción nacional en las provincias del NOA.

Esta obra no solo es estratégica por el ahorro de divisas, sino que es la piedra angular para transformar a la Argentina de importador a exportador neto de gas hacia el mercado industrial brasileño, utilizando la infraestructura existente que hoy queda ociosa por el declive de las cuencas del país vecino.

Nuevo marco tarifario y expansión: Pizarro asume en medio de un proceso de normalización de las tarifas de transporte, factor determinante para que TGN pueda financiar los planes de mantenimiento y expansión necesarios.

Con el objetivo de convertir a la red de TGN en un hub regional, el nuevo Director General tendrá la misión de dialogar con las autoridades energéticas para asegurar que la rentabilidad de la compañía acompañe el crecimiento exponencial de la producción en la cuenca neuquina.

La Visión de Runrún Energético

El ascenso de Horacio Pizarro en TGN no es solo un cambio de nombres; es la ratificación de que la empresa se prepara para un escenario de “gas de exportación”. En un sector donde la experiencia técnica es el activo más escaso, TGN elige a un conocedor de los fierros para pilotear una etapa donde la ingeniería y la diplomacia energética irán de la mano. El éxito de su gestión se medirá en la capacidad de TGN para que el gas de Vaca Muerta llegue a San Pablo antes de que termine la década.

En una jornada marcada por la incertidumbre internacional, el precio del oro ha registrado un alza significativa, consolidándose como el activo de refugio por excelencia. La escalada de tensiones diplomáticas y militares entre Estados Unidos e Irán ha empujado a los inversores a abandonar posiciones de riesgo, buscando la protección de los metales preciosos. Este movimiento no solo impacta en las pizarras de Wall Street, sino que mejora directamente las proyecciones de ingresos de los proyectos mineros de oro en la región.

La geopolítica como motor del precio: El recrudecimiento de las hostilidades en Medio Oriente ha generado un clima de inestabilidad que afecta a los mercados financieros globales. Históricamente, ante la posibilidad de conflictos bélicos o sanciones económicas de gran escala, el capital fluye hacia el oro debido a su valor intrínseco y su independencia de las políticas monetarias de los gobiernos. Según analistas citados por La Nación, la demanda de refugio podría mantenerse firme si las señales de desescalada no aparecen en el corto plazo.

.

Impacto en la minería local y regional: Para las empresas mineras con operaciones de metales preciosos en Argentina y la región, este rally alcista representa un alivio en sus flujos de caja. Si bien los costos operativos (insumos y logística) han sentido el impacto de la inflación global, un precio del oro robusto permite sostener los márgenes de rentabilidad y garantiza la continuidad de los planes de exploración en yacimientos de oro y plata, que no están sujetos a la volatilidad que hoy muestran otros minerales industriales.

Incertidumbre y proyecciones para 2026: El mercado de commodities energéticos y mineros sigue de cerca el conflicto, ya que una mayor escalada no solo afectaría al oro, sino también al precio del crudo. Por ahora, el metal precioso es el termómetro del miedo. Los inversores institucionales están reconfigurando sus carteras para enfrentar un semestre que se anticipa volátil, priorizando la liquidez y la seguridad que ofrecen los activos físicos frente a la incertidumbre de las monedas fiduciarias.

La Visión de Runrún Energético

El oro vuelve a demostrar por qué es el “ancla” del sistema financiero en tiempos de crisis. Para el sector energético, este aumento es una señal de alerta sobre la posible volatilidad de otros insumos. Sin embargo, para la minería metalífera, es una oportunidad de oro —literalmente— para acelerar inversiones en proyectos que hoy se vuelven mucho más atractivos por el simple hecho de producir lo que el mundo demanda cuando tiene miedo.

La Autoridad Portuaria Nacional (APN) de Perú ha dado el aval definitivo para una serie de inversiones clave en el Terminal Norte Multipropósito del Callao. El proyecto, que busca modernizar la infraestructura de recepción y despacho, se centra en dos pilares críticos para la economía andina: el manejo de concentrados minerales y la logística de hidrocarburos. Con estas mejoras, el puerto refuerza su posición como el nodo de salida más competitivo del Pacífico frente al crecimiento de otros puertos en la región.

Eficiencia en el despacho de minerales: La nueva etapa de inversión contempla la construcción de silos de almacenamiento de alta capacidad y sistemas de fajas transportadoras automatizadas. Esto permitirá reducir los tiempos de espera de los buques graneleros y minimizar las mermas en el manejo de minerales como oro, plata y polimetálicos. La modernización responde a la creciente demanda de las mineras peruanas que buscan canales de exportación más ágiles y con menores costos operativos.

.

Infraestructura para hidrocarburos: En el área de combustibles, se proyecta la mejora de los muelles de descarga y la ampliación de los sistemas de bombeo. El Callao es la principal puerta de entrada para los derivados del petróleo que abastecen al mercado interno peruano, y estas obras garantizan una mayor seguridad operativa y resiliencia ante el incremento del flujo comercial. La optimización del terminal permitirá una mejor integración con las refinerías y los centros de distribución logística.

La competencia con Chancay: La consolidación del Callao ocurre en un momento de transformación logística en Sudamérica, marcada por la entrada en operaciones del megapuerto de Chancay. Lejos de quedar relegado, el Callao apuesta a la especialización y a su conectividad establecida para mantenerse como el terminal de referencia para el sector energético. La inversión privada, respaldada por el Estado, asegura que el puerto siga siendo el motor de salida para la riqueza mineral de la región.

La Visión de Runrún Energético

Lo que ocurre en el Callao es un espejo de la necesidad de inversión portuaria que tenemos en toda Sudamérica. El cuello de botella ya no es solo la extracción, sino cómo mover el producto al mercado global de manera eficiente. Que Perú refuerce su principal puerto con aval estatal es una señal clara: en la guerra por atraer divisas, la logística es tan importante como el recurso bajo tierra.

Rodrigo Santander, Miembro de Adeera Joven. Jefe Legal y Regulatorio en Edesa.

Con el objetivo de encontrar respuestas concretas a desafíos eléctricos actuales como la cogestión de redes, incentivos por bandas horarias, prestaciones básicas energéticas, facturación de potencia para residenciales, generación distribuida, electromovilidad, tarifas diferenciadas por zonas térmicas, entre otros; la Asociación de Distribuidoras de Energía Eléctrica de la República Argentina (Adeera), impulsó una propuesta para el uso de sandboxes en Argentina, tomando como referencia la experiencia brasileña.

Los sandboxes regulatorios son entornos experimentales controlados donde las distribuidoras de energía pueden ensayar servicios o modelos innovadores bajo autorización y supervisión del organismo regulador. Este esquema permite un apartamiento temporal del marco regulatorio general para implementar soluciones novedosas, bajo reglas previamente acordadas y aprobadas por el ente de control.

Durante el segundo semestre de 2025, la Empresa Distribuidora de Electricidad de Salta S.A. (Edesa), integrante del grupo Desa, trabajó junto al Ente Regulador de los Servicios Públicos de Salta (Enresp) para articular e implementar esta modalidad experimental. Gracias a ese proceso, Salta se convirtió en la primera provincia del país en institucionalizar los sandboxes regulatorios mediante una norma específica. En esta jurisdicción, la herramienta no se limita al ámbito tarifario sino que permite abordar una agenda más amplia vinculada a la transición energética, incluyendo desarrollo de redes, resiliencia del sistema y soluciones energéticas adaptadas a problemáticas locales.

El nacimiento formal de esta figura marca también el inicio de una nueva relación entre distribuidoras, usuarios y reguladores, caracterizada por un enfoque más dinámico, bidireccional y orientado a la participación ciudadana. El modelo habilita una fase experimental previa a la implementación de políticas energéticas, que permite testear soluciones, corregir errores anticipadamente y recoger de forma activa la opinión de los usuarios involucrados.

El proceso de implementación

Dado su carácter innovador, resulta útil repasar brevemente los pasos que dieron origen a este hito. Edesa presentó formalmente la propuesta en la audiencia pública convocada por el Enresp mediante la Resolución 1876/25, del 4 de diciembre de 2025. Allí, la empresa expuso: “Un sandbox regulatorio es un entorno experimental controlado y supervisado por un organismo regulador donde las empresas pueden probar productos, servicios o modelos de negocio innovadores bajo un marco legal temporalmente flexible. Su objetivo es fomentar la innovación al permitir la experimentación de nuevas tecnologías, servicios o soluciones sin las restricciones regulatorias habituales, al tiempo que se garantiza la protección del consumidor y se ayuda al regulador a comprender mejor el impacto de la innovación para adaptar las normas futuras”.

Durante su intervención, Edesa presentó dos casos concretos como posibles proyectos piloto:

La implementación de la Prestación Básica Energética (PBE) en barrios en proceso de integración socio-urbana.

Una propuesta de fortalecimiento de redes con foco en la resiliencia del sistema eléctrico, orientada a mejorar su capacidad de anticipar, resistir, absorber, adaptarse y recuperarse frente a eventos disruptivos.

Finalizada la audiencia y evacuadas las observaciones del público, sin que se registraran objeciones a la herramienta, el Enresp dictó la Resolución 2965/25. En su Artículo 3º se formalizó la incorporación del sandbox al régimen regulatorio provincial, estableciendo su carácter experimental bajo aprobación previa. En el Artículo 4º, además, se identificó como necesidad prioritaria la inversión en redes para barrios en proceso de regularización, habilitando expresamente el uso del sandbox para explorar modelos alternativos aplicables a esa problemática.

Con este paso, Salta abre el camino hacia un marco regulatorio más flexible, participativo y centrado en la construcción conjunta de soluciones energéticas. El futuro de esta herramienta dependerá tanto de los proyectos piloto que se desarrollen localmente como de su adopción en otras provincias.

Será clave el fortalecimiento del rol de asociaciones como Adeera y de la Asociación de Entes Reguladores de Energía Eléctrica de la República Argentina (Adere), que ya vienen trabajando activamente con sus asociados en la difusión de estas prácticas. La consolidación de una agenda federal de sandboxes regulatorios permitirá enfrentar desafíos locales, mejorar el servicio eléctrico y fortalecer el vínculo entre los actores del sistema a través de la innovación regulatoria, compartiendo aprendizajes, prácticas exitosas y soluciones replicables.

* Miembro de Adeera Joven. Jefe Legal y Regulatorio en Edesa.

Comienza la cuenta regresiva para FES Iberia Renewables & Storage: el próximo jueves 12 de febrero, la ciudad de Madrid será sede de la primera parada de la gira 2026 de Future Energy Summit (FES).

Con foco en el almacenamiento como eje estratégico para la transición energética, el encuentro reunirá a referentes del más alto nivel ejecutivo, autoridades gubernamentales y empresas líderes del sector de las energías renovables en un momento determinante para el desarrollo energético de la Península Ibérica.

A sólo una semana del evento, ya se encuentran confirmados más de 40 speakers, entre ellos CEOs de compañías clave, responsables de políticas públicas y representantes de las Comunidades Autónomas, configurando una plataforma única de análisis, intercambio y networking de alto valor.

Entre los principales ejecutivos que encabezarán los paneles se destacan Julio Castro, CEO de Iberdrola Renovables; Álvaro Pérez de Lema, CEO de Saeta Yield; Rafael Esteban, Global Chief Business Development Officer de Acciona Energía; Miguel Giné, CEO de Soletrax; Miguel Sánchez Praena, CEO de Altano Energy; y Pablo Landa Labiano, CEO de Factiun.

Por parte del sector público, se destaca la presencia de Carmen López Ocón, directora de Energías Renovables y Mercado Eléctrico del Instituto para la Diversificación y Ahorro de la Energía (IDAE), y Fátima García Señán, subdirectora general de Almacenamiento y Flexibilidad del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO).

Justamente, la presencia de dichas referentes y la realización de FES Iberia llega en un momento clave para el sector renovable y de almacenamiento, ya que hay 50 nuevos proyectos ingresados en tramitación ambiental por un total de 2155,8 MW de nueva potencia ERNC y 485,9 MW BESS, según un informe elaborado por Energía Estratégica, disponible de forma gratuita y que incluye datos, proyectos y claves para conocer las oportunidades de negocio en el país.

A ello se debe agregar que esta edición Future Energy Summit también contará con representación activa de gobiernos regionales, incluyendo autoridades de la Junta de Andalucía, la Xunta de Galicia; Castilla y León; y el gobierno de Canarias, quienes aportarán una perspectiva territorial en contexto de transformación del sector renovable.

Asimismo, participarán representantes de empresas como EDP, Galp, GameChange, Chemik Group, SMA Ibérica, Ignis Energía, Yingli Solar, Huawei, Schletter, Sonnedix, Greenyellow, Grupo Elecnor, Tera Batteries, Capture Energy, Zelestra, Verbund Green Power Iberia, Enagás, Templus y Lightsource bp, consolidando una agenda empresarial diversa y altamente especializada.

Estas condiciones hacen que FES Iberia se configure como un espacio estratégico para anticipar tendencias, analizar marcos regulatorios emergentes y explorar alianzas comerciales.

A lo largo del evento se desarrollarán sesiones temáticas que abordarán, entre otras cuestiones, la visión ejecutiva de grandes energéticas, la evolución de la cadena de valor industrial, el futuro del almacenamiento integrado en fotovoltaica, y el papel de los gobiernos regionales en el despliegue territorial de soluciones energéticas sostenibles.

Además de los debates técnicos, FES Iberia se distingue por sus espacios de networking, donde se congregarán cientos de representantes de empresas para promover contratos, intercambios de conocimiento y acuerdos que impulsan la transición energética en España y el resto del sur de Europa.

España avanzó con la tramitación ambiental de 1609,1 MW renovables en el país en solo tres semanas, según un relevamiento realizado por Energía Estratégica, que revela el movimiento de proyectos entre el 14 de enero y el 3 de febrero de 2026.

Del total de potencia, 464,6 MW corresponden a tecnología eólica, mientras que 1144,5 MW son fotovoltaicos, lo que representa un 71% del volumen gestionado. Mientras que Forestalia, Galp e Iberdrola emergen como los actores más activos del período, en un contexto de aceleración de tramitaciones que responde a la necesidad de los promotores por asegurar permisos ambientales, capacidad de acceso y viabilidad técnica en un contexto de fuerte competencia territorial.

La primera empresa mencionada impulsa más de una docena de desarrollos en distintas fases regulatorias. ERn Huesca, presentó solicitudes para ocho nuevas plantas solares que incluyen Gondul (22,9 MW), Bor (18,27 MW), Olrun (18,27 MW) y Berilio (23,1 MW), las cuales ingresaron al procedimiento ordinario de evaluación ambiental.

Además, obtuvo declaración de impacto ambiental favorable (DIA) para otros proyectos como Glen (88,4 MW), Kara, Buri y Magnética, todos también en la misma provincia. Y en paralelo, gestiona los parques eólicos Sición (48 MW) y Silvano (42 MW) en Zaragoza, ambos con DIA publicada desde mediados de enero.

Iberdrola destaca con la hibridación del parque Cofrentes I en Albacete, incorporando una planta fotovoltaica de 154,7 MW al sistema eólico existente y la autorización del proyecto Capiruza II de 41,8 MW, igualmente ubicado en Castilla-La Mancha. En el mismo sentido, Capital Energy tramitó la planta La Herrada Solar (41 MW) para su integración con un parque eólico de 52 MW, configurando una instalación híbrida de 55 MW de potencia instalada.

En tanto que Galp figura entre las empresas más dinámicas a partir del informe publicado por EnergíaEstratégica, que identificó 50 proyectos ingresados en tramitación ambiental durante los últimos dos meses, especialmente a través de esquemas híbridos.

La información del BOE también confirma el avance de Repsol con los parques El Páramo (92,4 MW) y su ampliación (50,8 MW) en León, con trámites culminados de declaración de impacto ambiental favorable. Asimismo, Solaria, Naturgy y MoriscaWind figuran con proyectos en fases diversas.

Distribución territorial y tecnológica

La distribución territorial de los nuevos megavatios tramitados se concentra principalmente en Aragón, Castilla y León y Castilla-La Mancha. Aragón lidera con una combinación de proyectos solares y eólicos impulsados por Forestalia y EDP Renewables. Castilla y León suma iniciativas como El Páramo y su ampliación, además de desarrollos en Zamora y Valladolid. En Castilla-La Mancha, la actividad se centra en Albacete y Guadalajara, donde Iberdrola, Capital Energy y Cruceta Solar concentran inversiones.

Una de las tendencias más marcadas del relevamiento es la apuesta por la hibridación tecnológica. Iberdrola, Endesa, Capital Energy y EDP Renewables desarrollan plantas que combinan solar con eólica o hidráulica, aprovechando puntos de conexión ya existentes. Estos modelos permiten mejorar el factor de capacidad, reducir la intermitencia y optimizar la infraestructura de evacuación. Entre los proyectos híbridos en tramitación figuran Cofrentes I (154,7 MW), FV Cíjara (55 MW), La Herrada Solar (41 MW) y FV Belchite (13,5 MW), entre otros.

En resumen, el avance de 1.609,1 MW en apenas tres semanas reafirma la dinámica de crecimiento del sector renovable español. Forestalia, Galp e Iberdrola no solo lideran por volumen, sino por capacidad de ejecución y diversificación tecnológica. La tendencia hacia instalaciones híbridas, junto con la focalización territorial en regiones con alta irradiación o recurso eólico, muestra que el mercado se profesionaliza en torno a una nueva fase de competitividad técnica y regulatoria.

Y bajo ese contexto es que el próximo 12 de febrero se llevará adelante el encuentro Future Energy Summit (FES) Iberia Renewables & Storage en la ciudad de Madrid, que marcará el inicio de la gira internacional 2026 de FES.

El evento reunirá a cientos de referentes del sector público y privado para abordar cómo avanza la transición energética en la región en un escenario donde se aceleran los marcos regulatorios y se abren nuevas oportunidades de negocio. ¡Entradas disponibles!

El Ministerio de Minas y Energía de Colombia convocó por cuarta vez un mecanismo de contratación a largo plazo para proyectos de generación con fuentes no convencionales de energía renovable (FNCER) que se enmarca en los Decretos 1091 de 2025, con respaldo en las leyes 143 de 1994, 1715 de 2014 y 2099 de 2021, y hace parte del conjunto de herramientas que buscan facilitar el cumplimiento de la obligación de abastecimiento con FNCER el 10% de la demanda por parte de los comercializadores.

Este mecanismo no reemplaza las subastas del Cargo por Confiabilidad, sino que busca dar señales de ingreso estable especialmente para tecnologías como solar, eólica y el almacenamiento de energía eléctrica, así como mitigar la exposición a la volatilidad de los precios en la Bolsa de los compradores de energía.

Esta nueva versión presenta novedades en lo relacionado con productos y con la flexibilización de requisitos para los participantes. Además, incluye medidas inéditas en el país, como la posibilidad de incorporar sistemas de almacenamiento y un modelo de sesiones controladas para garantizar cumplimiento.

“La subasta que se está estructurando actualmente recoge las bondades de los mecanismos anteriores, pero incorpora de manera explícita las lecciones aprendidas; por eso, el diseño se encuentra en etapa de comentarios hasta el 3 de febrero, con el objetivo de recoger y analizar las perspectivas del sector antes de su versión definitiva”, señaló Sara Pulgarín, ingeniera con trayectoria en estructuración de contratos de energía.

El mecanismo se organiza en dos horizontes temporales: proyectos que inicien operación comercial hasta el 1 de enero de 2030, los cuales para participar deberán contar con punto de conexión y aquellos que lo hagan hasta el 1 de enero de 2035 a los cuales para participar no se les exigirá punto de conexión y contratarán energía constante durante las 24 horas del día.

Además,se diseñaron productos específicos para proyectos que incorporen almacenamiento de energía, reconociendo que estos recursos tienen un perfil distinto de entrega y aportan mayor valor en ciertas franjas horarias, alineado con lo establecido en la Ley 2099 de 2021, la Resolución MME 40283 de 2022, el proyecto de decreto de 2025 expedido por el MME y el reciente proyecto de Resolución CREG 701 103 de 2025.

Juanita Villanueva, abogada especialista en regulación eléctrica, destacó que el diseño «busca incentivar tecnologías clave para la transición energética, como los sistemas de almacenamiento de energía con baterías (SAEB), sin dejar de lado la necesidad de firmeza en el suministro».

No obstante, advirtió que la incorporación de baterías en este mecanismo, sin que aún se encuentren definidas las reglas de comercialización de los servicios SAEB, ni se encuentren en firme las condiciones de conexión, remuneración e integración en el sistema, genera señales de desarmonización con la regulación existente.

Otro elemento distintivo del mecanismo son las cesiones controladas de obligaciones. A diferencia de procesos anteriores, donde el incumplimiento era inflexible y activaba una serie de acciones regladas en el contrato.

“Esta flexibilización puede poner en jaque a la demanda al no ser garantizada la entrega de la energía contratada en las condiciones pactadas en la adjudicación, que es lo que ha venido ocurriendo con las subastas anteriores”, subrayó Natalia García, CEO de Enermant.

Según explicó, “el Gobierno Nacional transfiere el riesgo de la inversión al inversionista pero es garante de la prestación del servicio, por lo que se requiere la mayor intervención de este en el apoyo para el desarrollo de los proyectos y el fortalecimiento de del seguimiento y control a los inversionistas para que el sistema pueda reaccionar con anticipación”.

Si bien el proceso promueve una mayor estabilidad para los desarrolladores, las tres especialistas coincidieron en que el diseño aún presenta desafíos relevantes.

Para Claudia Ballesteros, abogada con más de 12 años en el sector eléctrico colombiano, una de ellas es la necesidad de coordinación institucional entre el Ministerio, la CREG, la ANLA, la UPME y CNO, para asegurar que los proyectos adjudicados puedan avanzar en trámites clave como puntos de conexión, estudios de red y licencias ambientales.

“Sin el acompañamiento post-adjudicación, existe el riesgo de que el mecanismo repita los problemas de otros procesos. No basta con adjudicar contratos: hay que garantizar que los proyectos se puedan ejecutar”, señaló García.

García también remarcó que el éxito del mecanismo dependerá de la claridad y estabilidad normativa que incentive la participación de los agentes en el mercado: “Si las reglas cambian durante la ejecución, o si no hay certeza sobre el comportamiento del mercado, la banca y los inversionistas se van a retraer. Se necesita confianza, y la confianza se construye con reglas claras y estables”.

El mecanismo de contratación a largo plazo representa un paso relevante en la estrategia de transición energética del país y aporta elementos innovadores en el mercado. Sin embargo, como señalan las especialistas, el instrumento solo será efectivo si se acompaña de gestión institucional, apoyo técnico continuo y estabilidad regulatoria.

El gobierno de RepúblicaDominicana formalizó la transformación de la Empresa de Transmisión Eléctrica Dominicana (ETED) en una sociedad anónima estatal a través de la emisión del Decreto 55-26. La medida no se limita a un cambio formal: redefine el rol de la empresa dentro del Sistema Eléctrico Nacional Interconectado (SENI), al dotarla de autonomía operativa, capacidad contractual y un objeto social ampliado que incorpora la prestación de servicios auxiliares.

Este último punto es clave. Según el análisis de AABI Group, el nuevo encuadre legal habilita a ETED a implementar sistemas de almacenamiento energético tipo stand-alone BESS, es decir, baterías conectadas directamente a la red de transmisión y operadas de manera independiente de plantas generadoras.

“El marco jurídico ya permite que ETED incorpore BESS sin reformar leyes. Las baterías pueden actuar como servicio público auxiliar bajo su gestión directa”, evaluó la consultora especializada.

Es decir que estas soluciones no solo son compatibles con el marco legal vigente, sino que además resuelven limitaciones operativas y aumentan la eficiencia del sistema.

La firma destaca que “la incorporación de sistemas de almacenamiento como activos de transmisión resuelve limitaciones técnicas del sistema”.

Estos sistemas permiten almacenar energía en horas de baja demanda y liberarla durante picos de consumo, además de ofrecer soporte ante contingencias, variabilidad renovable o caídas de frecuencia.

La discusión cobra aún más relevancia a partir de la publicación de la resolución SIE-017-2026-MEM, por parte de la Superintendencia de Electricidad. Esta normativa establece una “metodología para el estudio de evaluación de la capacidad de intercambio de potencia regional” y reconoce que la operación actual del sistema presenta desafíos de estabilidad, con consecuencias económicas y de calidad de servicio.

La metodología de la SIE incorpora el uso de modelos de análisis horario, simulaciones de flujo de carga y escenarios de crecimiento de demanda y generación renovable. Uno de los objetivos declarados es identificar puntos de congestión, cuellos de botella y la necesidad de soluciones como “almacenamiento, reactivos o refuerzos”, según se especifica en el documento oficial.

En este contexto, el almacenamiento BESS emerge como una de las herramientas más relevantes, especialmente para zonas con alta variabilidad renovable o sensibilidad ante cambios de carga. AABI Group señala que estos sistemas pueden desplegarse “en nodos con condiciones de red y costos de energía favorables”, permitiendo maximizar el beneficio técnico y económico.

El Decreto 55-26 también establece que ETED podrá financiar estas actividades con recursos propios, aportes del Estado, ingresos por prestación de servicios o cooperación internacional. Además, la empresa ya no requiere autorización legislativa para desarrollar proyectos que estén dentro de su objeto social, como los sistemas de baterías en transmisión.

De esta forma, el país cuenta con una base legal, técnica y regulatoria para avanzar con soluciones de almacenamiento sin modificar el marco normativo. La decisión estratégica de implementarlos dependerá de la planificación operativa de ETED y de la priorización que le otorgue el Ministerio de Energía y Minas.

A medida que el SENI incorpore más renovables variables, el almacenamiento se convertirá en un activo clave para garantizar seguridad, continuidad y eficiencia. República Dominicana ya tiene el marco para hacerlo posible.

La historia personal de Rosilena Lindo Riggsestá marcada por una visión de servicio público, justicia social y vocación científica que la llevó a convertirse en una de las principales arquitectas de la transición energética panameña. Su recorrido atraviesa instituciones como el Canal de Panamá, el Ministerio de Ambiente, el PNUMA y la Secretaría Nacional de Energía, desde donde impulsó políticas pioneras con enfoque inclusivo, técnico y territorial.

En una entrevista con EnergíaEstratégica, la ingeniera y asesora global repasa su trayectoria, desafíos, aprendizajes y visión para el futuro de la región.

—¿Qué la impulsó a estudiar ingeniería y, más adelante, especializarse en energía y gestión ambiental? ¿Hubo un momento clave en su vida?

A los 8 años, durante unas vacaciones, le conté a mi abuela que quería diseñar espacios para estudiar y proteger la naturaleza. Soñaba con trabajar en Naciones Unidas, hablar cuatro idiomas, viajar por el mundo y generar oportunidades para que las mujeres lideraran. Agradezco a Dios porque me permitió convertir mis sueños de niña en realidad.

Mi padre es ingeniero civil, lo que influyó en mi decisión de estudiar esa carrera. Cuando un profesor me ofreció colaborar en la instalación del Nodo NASA en Panamá, conocí el mundo de la energía. Mi primera tarea fue leer las guías del IPCC y recopilar datos para calcular emisiones del sector energético. Ahí me enamoré de la energía, de su rol económico, pero también del potencial de transformar un modelo de desarrollo basado en combustibles fósiles.

—¿Cómo fue el tránsito profesional hasta llegar a la Secretaría Nacional de Energía?

Al regresar de mis estudios en Alemania, trabajé en la ampliación del Canal de Panamá en control de calidad de las superficies hidráulicas. Fue una experiencia valiosa, técnica y humana, donde conocí a un mentor que me animó a volver al sector energético.

Después, asumí la Dirección Nacional de Cambio Climático en la antigua Autoridad del Ambiente. Junto a un equipo de 34 personas, creamos la primera Contribución Nacionalmente Determinada de Panamá, transformamos la ANAM en el Ministerio de Ambiente e incluimos el cambio climático en la ley ambiental. También negociamos el Acuerdo de París en temas de bosques y dimos voz internacional a los pueblos originarios.

Más tarde, como especialista senior en UNEP, lideré el proyecto de calentamiento solar de agua y contribuí al análisis de la transición energética en América Latina. Organizamos un encuentro con representantes del sector energía de los candidatos presidenciales para presentar el estudio “Carbono Cero América Latina”. Uno de ellos, ya como secretario de Energía, me invitó a ser parte de su equipo como subsecretaria.

—¿Qué desafíos enfrentó como la primera mujer secretaria de Energía en Panamá?

Fue un proceso lleno de desafíos, pero también de aprendizajes. La sororidad nacional, regional y global jugó un papel clave. Gracias a esa red de mujeres, logramos impulsar la agenda energética con una mirada técnica e inclusiva.

Uno de los grandes desafíos fue construir una metodología participativa durante la pandemia. Logramos que cada persona que participó en las estrategias pudiera identificar sus aportes reflejados en los documentos. Diseñamos políticas como la Estrategia de Acceso Universal a la Energía, la de Generación Distribuida, de Eficiencia Energética, de Innovación del Sistema Interconectado, entre otras. Más de 16.500 horas persona fueron invertidas en el diseño de estos instrumentos.

Como secretaria, tuve apenas siete meses de gestión, en plena contienda electoral. No logramos presentar la ley de transición energética. Me llevo como lección que ese tipo de reformas deben plantearse desde el primer año. También comprendí que, aunque el sector es masculinizado, el proceso de construcción de la Hoja de Ruta “Nexo Mujer y Energía” fue el más participativo. En Panamá, hombres y mujeres están dispuestos a construir un sector en igualdad.

—¿Cuál considera su mayor contribución en términos de política pública energética?

Destaco con orgullo la Estrategia Nacional de Generación Distribuida, que comencé a moldear desde que ingresé a la Secretaría. Fue elaborada con apoyo técnico del BID y nos tomó tiempo definir su alcance. Hoy Panamá pasó de 30 MW a más de 200 MW instalados, y si se cumplen los compromisos, se espera un crecimiento exponencial en los próximos dos años.

También considero transformadores el Plan de Electrificación Rural Georreferenciado y la Estrategia de Acceso Universal, porque plantean que no es aceptable pasar de no tener energía a vivir en pobreza energética. Defienden el derecho a un consumo eficiente y suficiente, sin ciudadanos de segunda clase.

—¿Hay algún proyecto que recuerde especialmente por su impacto social?

La Estrategia de Comunicación para la Transición Energética fue única por su enfoque. Partimos de un estudio del Banco Mundial sobre la percepción energética en Panamá, que reveló intereses diferenciados por género y región. Decidí estudiar un diplomado en comunicación y marketing para poder liderarla.

Es fundamental que la población tenga acceso a información clara y culturalmente representativa, para que pueda tomar decisiones informadas al adoptar tecnologías energéticas. Por ejemplo, que una dueña de salón de belleza sepa que un aire acondicionado eficiente puede reducir su factura en un 70 %.

—¿Qué experiencia profesional la marcó profundamente en el sector de renovables?

Diseñar e implementar el programa de capacitación en energía solar fotovoltaica para mujeres de la Comarca Ngäbe-Buglé cambió mi vida por completo. Ver el crecimiento de 85 mujeres rurales fue inspirador.

Invité a una de ellas, Lilibeth Jiménez, a un evento en Brasil. Allí me compartió algo que transformó mi forma de entender la transición energética: “Al programa le faltó brindar apoyo psicológico para gestionar el impacto cultural de convertirse en mujeres generadoras de ingresos”. Comprendí que la transición energética también transforma culturas y debe ser gestionada con sensibilidad.

—¿Cuál es el principal reto de la región en materia energética?

Latinoamérica y el Caribe deben acelerar la inversión en renovables y el diseño regulatorio para electrificar la economía, en un contexto de fragmentación geopolítica, ciberseguridad y crisis climática.

Necesitamos romper con regulaciones que favorezcan una sola tecnología. La riqueza de la transición está en la diversidad de fuentes y esquemas. Pero el cuello de botella es claro: movilizar capital a bajo costo y ampliar la infraestructura de transmisión. Sin eso, no podremos sacar de la pobreza a los 162 millones de personas que hoy la padecen en la región, según CEPAL.

—¿Qué mensaje daría a las jóvenes que están comenzando en este sector?

La igualdad de género no es un tema de mujeres, es un imperativo del desarrollo global. Necesitamos medidas especiales para compensar las desigualdades estructurales y defender la justicia social con datos claros.

A las jóvenes les digo que expandan su red de colaboración con todos los actores, sin importar género. El talento no tiene etnia, rostro ni género. La sororidad ha demostrado ser clave para el crecimiento de las mujeres en energía, y hay que seguir comunicando estratégicamente para contrarrestar las voces que subestiman la igualdad.

—¿Qué legado le gustaría dejar en el sector energético y climático?

Quiero seguir construyendo puentes entre gobiernos, sector privado, cooperación internacional, comunidades y juventudes. Sueño con una economía basada en más de 80 % de energía renovable, y con personas respirando aire limpio.

Seguiré trabajando con determinación para que las juventudes tengan más oportunidades que yo y para que las mujeres —de todas las edades y etnias— encuentren en el sector energético un espacio pleno para desarrollar sus talentos. Todo esto mientras cuidamos juntos nuestra casa común.

SilverBlue anunció la adquisición de Solage, empresa de financiamiento especializada en proyectos de energía distribuida y de almacenamiento para empresas comerciales e industriales en México, así como su plan de inversión por un monto superior a 500 millones de pesos mexicanos.

La adquisición de Solage se produce en un contexto favorable para el sector de las energías renovables en el país. Se estima que el mercado de energía renovable en México crezca de 36.57 GW en 2025 a 40.27 GW en 2026 y alcance 65.2 GW en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 10.12% entre 2026 y 2031.

Como parte de SilverBlue, Solage busca contribuir a cerrar la brecha entre el capital y los proyectos energéticos con potencial, otorgando financiamiento mediante contratos comúnmente conocidos como PPAs. Su modelo de negocio y financiamiento está diseñado para adaptarse a las distintas etapas de los proyectos, desde su evaluación inicial hasta su implementación y seguimiento, manteniendo el rigor técnico y la disciplina financiera. La empresa busca soluciones financieras y técnicas a la medida que aceleran la transición hacia una matriz energética más limpia y eficiente.

En los últimos años, la inversión en energía limpia en México registró un crecimiento cercano al 77% en 2024, al alcanzar aproximadamente 40,075 millones de pesos, frente a 22,750 millones de pesos en 2023.

“El cierre de la adquisición de Solage confirma que existe una demanda clara de soluciones financieras más flexibles y especializadas en el mercado mexicano. El objetivo es acompañar proyectos sólidos con capital bien estructurado, gobernanza y una visión de largo plazo que permita transformar oportunidades en crecimiento tangible”, señaló César Urrea, quien encabeza las operaciones de SilverBlue en México.

Actualmente, Solage evalúa proyectos de inversión rentables y sustentables por más de 170 millones de pesos. Con este vehículo financiero, SilverBlue avanza en la consolidación de su plataforma en México, reafirmando su compromiso de operar bajo estándares internacionales de análisis, gestión de riesgos y gobierno corporativo.

Cómo impactará el nuevo esquema de subsidios en los hogares.

El gobierno unificó a comienzos de enero los subsidios energéticos de jurisdicción nacional mediante la creación del régimen de Subsidios Energéticos Focalizados (SEF) y este mes comenzó a poner en marcha el nuevo esquema. La modificación impacta de lleno en millones de hogares, que recién comenzarán a comprender la magnitud del cambio a medida que les lleguen las nuevas facturas. El objetivo oficial es seguir reduciendo el monto de subsidios, que en 2023 fue del 1,5% del PBI, el año pasado bajó a 0,65% y este año debería caer a 0,5% del producto. EconoJournal presenta las diez claves de los cambios anunciados para ayudar a comprender lo que viene.

1. ¿A quién alcanza el nuevo régimen de Subsidios Energéticos Focalizados?

El nuevo régimen de Subsidios Energéticos Focalizadoselimina el criterio de segmentación en tres niveles de ingresos (N1, N2 y N3) que se había puesto en marcha en 2022 y lo reemplaza por una única categoría de usuarios residenciales que requieren asistencia del Estado “para acceder al consumo indispensable de energía”. A su vez, bajo el mismo paraguas se incluyen no solo los subsidios a la electricidad y el gas natural que están bajo jurisdicción nacional sino también al GLP en garrafas de 10 kilos y al gas propano distribuido por redes, que se utilizan en zonas sin gas natural (Decreto 943/2025).

El gobierno redujo de 3,5 a 3 Canastas Básicas Totales el tope de ingresos que se considera por hogar para poder acceder a los subsidios. La referencia que se toma es la CBT para un hogar tipo de cuatro integrantes (dos adultos y dos menores), medida por el Indec. Según el dato oficial de enero, último disponible, esa canasta está valuada en $1.308.713. Por lo tanto, tomando en cuenta ese valor, el tope de ingresos por hogar se redujo de $4.580.495 a $3.926.139.

Valor de la Canasta Básica Total para un hogar de 4 miembros según el último informe del Indec.

También se prevé la continuidad del beneficio para hogares en el que resida al menos un titular con pensión vitalicia por veterano de guerra o con Certificado de Vivienda emitido por el Registro Nacional de Barrios Populares(ReNaBaP). Además, se dispone que en hogares que cuenten con al menos un integrante con Certificado Único de Discapacidad (CUD), la autoridad de aplicación “deberá evaluar en qué medida la discapacidad se traduce en necesidad económica para afrontar los servicios energéticos”.

Más allá del tope de ingresos, siguen vigentes también criterios de exclusión patrimonial (Disposición 2/2026). No pueden acceder a los subsidios:

Hogares cuyos integrantes posean al menos un automóvil con una antigüedad igual o menor a tres años, salvo que un integrante del hogar cuente con un CUD.

Hogares cuyos integrantes posean, en conjunto, tres o más inmuebles.

Hogares en los que al menos un integrante posea una embarcación de lujo.

Hogares en los que al menos un integrante posea una aeronave.

Hogares en los que al menos un integrante posea activos societarios.

2. ¿Hay que inscribirse al nuevo régimen?

El nuevo registro de Subsidios Energéticos Focalizados se conformó a partir del viejo Registro de Acceso a los Subsidios a la Energía (RASE) creado en 2022. El decreto 943/2025 aclara que los usuarios que ya estaban inscriptos al RASE no están obligados a inscribirse nuevamente para conservar el beneficio, pero los usuarios de garrafas o beneficiarios del Programa Hogar sí tienen que inscribirse. A su vez, los que percibían la Tarifa Social del Gas y viven en una serie de localidades listadas en la web de Energía, que tienen GLP por redes, también tienen que anotarse en el registro. Los que no venían recibiendo subsidio, pero ahora lo necesitan pueden inscribirse en el nuevo registro siempre y cuando cumplan con los requisitos fijados en el punto anterior.

3. ¿Cuántos kilowatts se les subsidia a los hogares?

Cuando se puso en marcha la segmentación tarifaria durante el gobierno de Alberto Fernández, los hogares N2, considerados de bajos recursos, recibían un subsidio por toda la energía consumida sin tope de volumen y los hogares N3, de ingresos medios, tenían un bloque subsidiado de 400 kWh mensuales.

En junio de 2024 el gobierno de Javier Milei recortó ese beneficio poniéndole un tope de 350 kWh mensuales a los N2 y reduciendo de 400 a 250 kWh el tope para los N3 (Resolución 90/2024).

La Secretaría de Energía estableció ahora que para la electricidad subsidiarán solo 300 kWh mensuales. Eso implica que para los que antes eran N2 el bloque subsidiado se reduce de 350 a 300 kWh y para los que eran N3 aumenta de 250 a 300 kWh. El excedente consumido por encima de esos valores paga la tarifa plena.

¿Por qué ahora amplían el bloque de consumo subsidiado de los sectores medios y reducen el de los sectores más humildes? Porque al eliminar la distinción entre N2 y N3 buscaron fijar el bloque subsidiado en un punto intermedio.

Otra novedad es que los 300 kWh mensuales se subsidiarán solo en los meses de enero, febrero, mayo, junio, julio, agosto, diciembre considerados los de mayor consumo eléctrico por cuestiones estacionales. En marzo, abril, septiembre, octubre y noviembre el bloque subsidiado será solo de 150 kWh mensuales.

4. ¿Cuántos metros cúbicos de gas se les subsidia a los hogares?

En 2022 se fijaron bloques de consumo subsidiado para todos los hogares N3 que varían según la distribuidora, el tipo de usuario residencial y el mes (Resolución 686/2022). Por ejemplo, un usuario R1 Nivel 3 de Naturgy tiene 19 metros cúbicos subsidiados en enero, pero en julio ese valor trepa a 56 metros cúbicos. Si los consumos superan esos valores, los usuarios deben pagar precio pleno por el volumen excedente.

En el caso de los hogares N2 el gobierno de Alberto Fernández no había fijado un tope de m3 subsidiados, pero en junio 2024 la administración de Milei replicó los topes de los N3 a los N2 (Resolución 91/2024).

Lo que hizo ahora el gobierno es respetar esos bloques de consumo subsidiado y extender esa misma lógica de bloques a los usuarios de gas propano por redes (Decreto 943/2025).

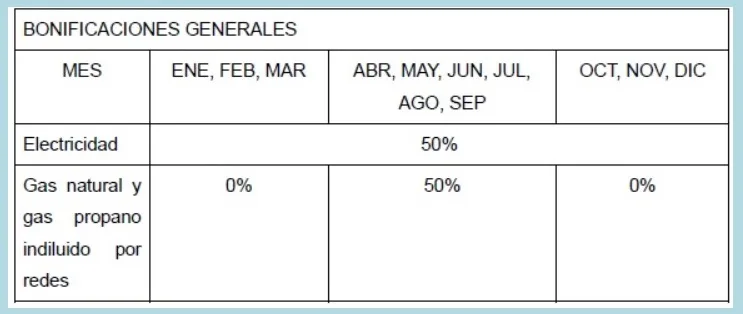

5. ¿Qué porcentaje del costo de la electricidad se subsidia?

En electricidad el gobierno estableció para 2026 una bonificación del 50% sobre el consumo base subsidiado, que, como ya se señaló, puede oscilar entre 150 y 300 kWh mensuales de acuerdo al período del año. A su vez, creó una bonificación transitoria adicional que comenzó siendo del 25% en enero y se reducirá de modo gradual hasta desaparecer a fin de año. Es decir, los usuarios que antes eran N2 y N3 arrancaron el año con una bonificación del 75% sobre el precio estacional de la energía eléctrica y a fin de año van a terminar teniendo solo un 50%. El 75% inicial significó un incremento de la bonificación ya que, según la resolución 36/2025, en diciembre los N2 estaban percibiendo un 65% y los N3 de un 50%.

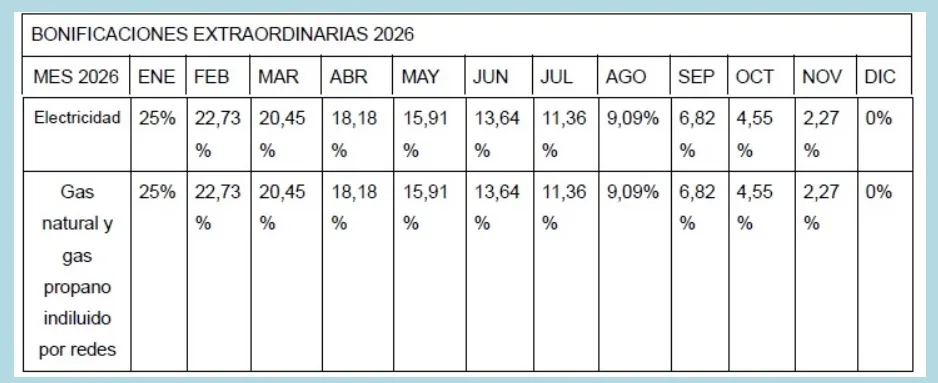

El decreto 943/25 establece en su Anexo II cómo se irán reduciendo las bonificaciones extraordinarias durante 2026.

6. ¿Por qué el gobierno le incrementó la bonificación transitoriamente a los que reciben subsidio en electricidad?

El incremento transitorio de la bonificación apunta a administrar la transición entre el viejo y el nuevo esquema de subsidios. A los sectores de menos ingresos, que antes estaban agrupados en N2, les ampliaron la bonificación sobre el precio estacional de la energía (PEST) de 65% a 75% en enero –luego empieza a reducirse mes a mes-, pero ese mayor subsidio solo sirve para compensar parte de los mayores costos.

La bonificación transitoria –que fue del 75% en enero, pero en febrero ya bajó a 72,73% y en marzo será de 70,45%– coincidió con un incremento en febrero de 21% en el precio estacional de la electricidad que, como informó EconoJournal, estuvo motivado por la actualización del tipo de cambio de referencia y por la decisión política de poner fin al atraso que se acumuló durante el segundo semestre del año pasado cuando se utilizó esta variable como un amortiguador para evitar un mayor aumento de tarifas durante la campaña electoral.

La suba de la bonificación se combinó también con una reducción del bloque subsidiado que para los ex N2 pasó de 350 a 300 kWh en los meses de mayor consumo y en el resto del año cae a 150 kWh mensuales. Además, hay que tener en cuenta que desde junio del año pasado las tarifas de electricidad se vienen indexando con una fórmula polinómica que toma en cuenta la evolución del IPC y el IPIM y también se aplica la cuota mensual de la Revisión Quinquenal Tarifaria que se acordó con Edenor y Edesur, las dos distribuidoras que continúan bajo la órbita nacional. A esas compañías se les autorizó una recomposición del Valor Agregado de Distribución, pero el gobierno se los otorgó en 30 cuotas mensuales consecutivas hasta octubre de 2027. En el caso de Edesur esas cuotas son de 0,36% mensual y en Edenor suben a 0,42%.

Los sectores de ingresos medios que antes eran N3 y continúan subsidiados se vieron “beneficiados” en términos relativos frente a los ex N2 porque hasta diciembre tenían una bonificación del 50% que en enero trepó de modo transitorio al 75%. Además, el bloque de consumo subsidiado trepó para ellos de 250 a 300 kWh en los meses de mayor consumo –en el resto del año cae a 150 kWh mensuales–. pero eso fue porque al gobierno no le quedaba otra opción que concederles ese mayor beneficio para unificarlos con los ex N2, ya que ahora ambas categorías se fusionaron en una sola.

7. ¿Qué sucede con la bonificación en el caso del gas natural?

Al igual que en electricidad, se fijó una bonificación transitoria de 25 puntos porcentuales que se va reduciendo a lo largo del año, pero la bonificación base de 50 puntos porcentuales, que en electricidad está vigente todo el año, en gas solo regirá 6 meses, entre abril y septiembre.

El 50% que se bonifica del precio mayorista del gas, más allá de la bonificación extraordinaria de 2026, solo estará vigente 6 meses al año.

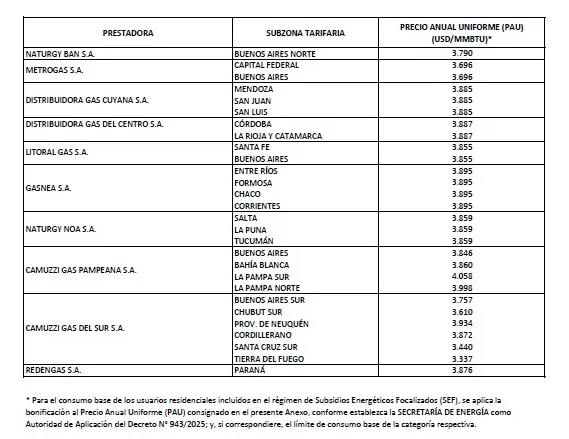

Los más golpeados en este caso son los sectores de bajos recursos, que antes eran N2, los cuales hasta diciembre tenían una bonificación de 65% sobre el precio mayorista fijado en el Punto de Ingreso al Sistema de Transporte (PIST) y en enero pasaron a tener solo 25%, en febrero 22,73% y en marzo 20,45 por ciento. Recién a partir de abril, a la bonificación extraordinaria se le suma el 50% de bonificación base que recibirán todos los inviernos. Este año en abril el subsidio sube entonces al 68,18% del precio del PIST (50% más la bonificación extraordinaria que para ese mes ya caerá al 18,18%).

Al mismo tiempo esos usuarios deben enfrentar en estos primeros meses del año una fuerte suba de costos que la bonificación extraordinaria no alcanza a compensar. A la indexación de tarifas por IPC e IPIM, se les suma la cuota de la RQT destinada a las distribuidoras gasíferas –son 31 cuotas consecutivas con un porcentaje que varía de acuerdo a la empresa–. Además, en este caso, el gobierno implementó un Precio Anual Uniforme del gas mayorista para evitar las variaciones estacionales. Ese precio es un promedio anual que varía para cada compañía (Resolución 23/2026). Para Metrogas, por ejemplo, en febrero es de US$ 3,696 por millón de BTU, un 25% más caro que los US$ 2,956 vigentes en enero (Resolución 605/25).

Precio del PIST que estará vigente para cada distribuidora en 2026, según la resolución 23/26.

En el caso de los sectores medios que siguen subsidiados –antes eran N3–, el impacto es menor porque ellos no venían recibiendo una bonificación de 65% sobre el PIST sino solo de 50%. Por lo tanto, si bien en enero tuvieron una bonificación de solo 25%, en febrero de 22,73% y en marzo de 20,45%, en abril será, al igual que en el caso de los sectores de ingresos bajos de 68,18% del precio del PIST (50% más la bonificación extraordinaria que para ese mes caerá al 18,18%).

Por lo tanto, para ellos el porcentaje bonificado aumentará entre abril y septiembre, al menos este año. Ese es el beneficio relativo que obtienen por haber sido fusionados ahora con los N2 en una misma categoría. No obstante, enfrentan la misma suba de costos que se señaló más arriba: indexación por IPC-IPIM, cuota correspondiente a la RQT y suba del PIST en los primeros meses del año.

El gobierno decidió avanzar con este esquema por dos motivos:

a) El consumo de gas se concentra fundamentalmente en invierno. Por lo tanto, aunque a comienzos de año la suba de tarifas sea fuerte, se aplica sobre consumos que por lo general son muy bajos.

b) La intención oficial era reducir la bonificación que se otorga por Zona Fría, pero no pudo hacerlo porque requiere la intervención del Congreso. Eso significa que el 50% de los usuarios del país siguen siendo beneficiados con subsidios adicionales vinculados con ese régimen, lo que disminuye el impacto de los aumentos detallados.

8. ¿Quiénes pierden el subsidio a partir de la puesta en marcha de este nuevo sistema?

El gobierno informó en noviembre que la baja en el tope de ingresos, al pasar de 3,5 a 3 CBT, afectará solo al 4% de los hogares que venían recibiendo subsidios a la electricidad y el gas natural. En el caso del servicio eléctrico, dejaron trascender que son unos 145.000 usuarios residenciales sobre un total de 16,6 millones de clientes en todo el país. La exclusión de esos usuarios la realizará el propio gobierno a partir de distintos cruces de datos. Cuando son excluidos del registro, esos hogares comienzan a pagar el precio pleno de la energía.

9. ¿Qué cambió a partir de ahora para los hogares que eran N1?

Desde que el gobierno de Alberto Fernández puso en marcha la segmentación en 2022, se aseguró públicamente que los usuarios N1 ya no iban a recibir subsidio, pero en los hechos el valor que han venido pagando por la energía por lo general nunca equivalió al costo real de abastecimiento. De hecho, el Observatorio de Tarifas y Subsidios del Instituto Interdisciplinario de Economía Política (IIEP), dependiente de la UBA y el CONICET, precisó en su último informe que los usuarios N1 se hicieron cargo en enero de este año del 95% del costo de la electricidad y del 75% del costo de abastecimiento del gas, manteniendo algún nivel efectivo de subsidio. El gobierno prometió que a partir de ahora pagarán la totalidad del costo de abastecimiento.

Por lo tanto, se supone que dejarán de percibir ese pequeño subsidio que aún tenían y además deberán afrontar la suba del precio mayorista del gas y la electricidad que se aplicó en febrero, más el incrementó del VAD y la indexación por IPC e IPIM.

El aumento en febrero para este sector, que representa a cerca del 40% de los hogares, osciló entre el 10 y el 15 por ciento, porcentaje aplicado sobre tarifas que ya venían siendo sustancialmente más altas que para el resto de los usuarios.

10. ¿Cómo se subsidiará a los que consumen gas con garrafa?

Durante la administración anterior, aquellos hogares más vulnerables, dentro del amplio universo de quienes no tienen gas por red, recibían un subsidio equivalente al 80% del precio máximo de la garrafa a través del Programa Hogar, creado por el decreto 470/2015.

La resolución 568 de julio de 2023 fue la última que actualizó el precio de ese subsidio. El anexo I de esa norma incluía una tabla con los valores por jurisdicción para los meses de junio, julio, agosto y septiembre de ese año. En el caso de la provincia de Buenos Aires, por ejemplo, el valor para septiembre de 2023 de la garrafa de 10 kilos era de 1539 pesos, cifra equivalente en ese entonces al 80% del precio máximo permitido, que se elevaba a 1923,75 pesos con la inclusión del IVA y los costos de fraccionamiento y distribución para esa zona.

Si bien en aquel momento costaba conseguir la garrafa al precio máximo y había un mercado blue donde se la cobraba más cara, por lo general los distribuidores oficiales de YPF solían respetar el precio máximo.

El gobierno de Javier Milei mantuvo congelados esos subsidios y, por lo tanto, el monto del beneficio se fue licuando de manera acelerada en términos reales. Además, la resolución 216/24 de agosto de 2024 flexibilizó la regulación vigente. A partir de entonces dejaron de existir “precios máximos” y el gobierno solo fijó “precios de referencia”.

La resolución 394/24 de diciembre de 2024 fijó el precio de referencia en 10.500 pesos para una garrafa de 10 kilos, pero el Estado le seguía compensando a un usuario bonaerense solo 1539 pesos. De ese modo, la bonificación que antes cubría el 80% del precio máximo –no del precio real de mercado–, en diciembre de 2024 solo cubría 14,6% del precio de referencia. Muchos usuarios comenzaron a denunciar además que el subsidio se pagaba con mucha demora o ni siquiera se pagaba.

El próximo paso se concretó en julio del año pasado cuando el decreto 446/2025 liberó completamente el mercado y ya dejaron de publicarse los precios de referencia. El valor del GLP en el mercado local comenzó a estar alineado con la paridad de exportación.

El gobierno instruyó ahora a la Secretaría de Energía a través del decreto 943/25 para que, en colaboración con la Anses, disponga, en un plazo de 6 meses que comenzó a correr el 2 de enero, todas las medidas necesarias para garantizar la migración de los casi 3,5 millones de beneficiarios del Programa Hogar al nuevo régimen de Subsidios Energéticos Focalizados.

Inicialmente trascendió que aquellos que se registren recibirán un subsidio equivalente al costo de una garrafa de 10 Kg en los meses de frío y media garrafa en el resto del año a través de billeteras virtuales. Sin embargo, el decreto 943/25 aclara que entre las tareas pendientes se contempla “la evaluación y determinación del consumo base indispensable medido en cantidad de garrafas de 10 kilos por mes o por período estacional y por hogar, pudiendo contemplar la zona en la que está ubicado el hogar y la cantidad de convivientes, así como la correspondiente bonificación y la forma de percepción de los beneficios por parte de los usuarios”.

Es decir, por ahora hay pocas precisiones sobre cómo se va a implementar este beneficio. De hecho, no está claro cuál va a ser el precio que se tome como referencia para calcular el subsidio porque en la actualidad es un mercado que ya no cuenta con ningún precio de referencia.

Finalmente, después de que Tenaris perdiera frente a la empresa india Welspun la licitación por la provisión de tubos para el proyecto Gas Natural Licuado de Southern Energy (SESA) de Vaca Muerta, y de que el gobierno saliera al cruce del Grupo Techint, el presidente de la compañía, Paolo Rocca, hizo pública su postura al respecto.

En una carta titulada «Desafíos para una Argentina Competitiva», Rocca detalla desde su perspectiva el escenario de la licitación en cuestión y el rol de Techint en particular. Además, describe los logros del gobierno y marca la necesidad de «la defensa de la industria frente a las importaciones en condiciones de competencia desleal«.

Estructurada en tres ejes principales, la misiva es la siguiente:

Desafíos para una Argentina competitiva

«He leído con atención los comentarios del presidente Milei y las intervenciones de sus ministros sobre la conducta de Tenaris en ocasión de una licitación de tubos de conducción para SESA, un importante proyecto para la exportación de LNG desde Argentina.

Querría aclarar algunos aspectos relevantes de nuestra posición sobre este asunto:

La licitación SESA es una empresa privada que licitó la provisión de 137 mil toneladas de tubos de acero de 36” de diámetro, con recubrimiento anticorrosivo.

Tenarises una empresa privada que participó con una oferta de 2.090 dólares por tonelada, un precio equivalente a los valores en las principales economías libres como Estados Unidos o Europa, y consistente con los costos directos e indirectos de nuestra operación en Argentina.

Al ser informados de que había otra oferta a menor precio por parte de un proveedor de origen indio, y siguiendo una práctica absolutamente lícita y habitual en el marco de una relación entre privados, propusimos reducir nuestro precio un 24% hasta igualar la oferta india, y lo hicimos solo para preservar la operación industrial a largo plazo, aunque no resulte rentable para este negocio en particular.

SESA, actuando en el pleno respeto de sus reglas internas, decidió adjudicar el proyecto al proveedor indio. Perdimos entonces una licitación importante, que representa alrededor del 60% del volumen anual del mercado argentino de tubos con costura.

El nivel de precios de este proyecto resulta inferior al de proyectos anteriores, cuando el precio del acero y el petróleo en el mundo era el doble que el actual, impactado por la pandemia y por la invasión de Rusia a Ucrania.

El mercado mundial del acero

La industria siderúrgica y sus derivados atraviesan un escenario global de fuerte sobrecapacidad, impulsado por políticas de exportación agresivas de algunos países asiáticos que no operan bajo reglas de mercado. Frente a esta situación, aparece la lógica reacción defensiva de las principales economías occidentales aplicando aranceles, cuotas y acciones antidumpingque buscan evitar que el comercio desleal afecte sectores estratégicos como el siderúrgico, relevante para toda la cadena de valor industrial.

Estados Unidos, bajo la conducción del presidente Trump, introdujo aranceles del 50% a la importación de acero de todos los orígenes (incluida la Argentina). Europa aplica una salvaguarda que combina cuotas y aranceles que ascenderán al 50%. México y Canadá actúan en la misma dirección con aranceles en el orden del 35% y 50%, respectivamente. Brasil también, frente a un incremento relevante de las importaciones desde China, ha introducido una salvaguarda que aplica cuotas y aranceles del 25%. Incluso la India aplica una salvaguarda contra las importaciones de acero.

El freno a la exportación de acero chino de manera directa o indirecta -vía terminación en terceros países- en estas grandes áreas económicas, está provocando un desvío de excedentes comerciales a precios de dumping hacia países relativamente más abiertos, como es hoy la Argentina.

En el acuerdo recientemente firmado entre Argentina y Estados Unidos hay dos secciones muy relevantes sobre la aplicación de reglas del juego en el comercio:

Alineación en materia de seguridad económica: Argentina reforzará la cooperación con Estados Unidos para combatir políticas y prácticas no orientadas al mercado por parte de otros países. Ambos países también se han comprometido a identificar herramientas para alinear enfoques en control de exportaciones, seguridad de inversiones, evasión de aranceles y otros temas relevantes.

Empresas estatales y subsidios: Argentina se ha comprometido a abordar posibles acciones distorsivas de empresas estatales y a revisar los subsidios industriales que puedan afectar la relación comercial bilateral. Sin lugar a duda, la Argentina debe abrirse al mundo y nosotros apoyamos este proceso. Pero la forma en la que nos abrimos nos parece muy importante. La defensa de la industria frente a las importaciones en condiciones de competencia desleal es fundamental para alentar la confianza de los inversores que quieren apostar al fortalecimiento de las cadenas de valor de los sectores en los cuales la Argentina tiene ventajas competitivas como la agroindustria, la energía y la minería.

El Grupo Techint en la Argentina

Tenaris, del Grupo Techint, se había presentado a la licitación para la provisión de tubos de LNG en SESA.

La actual administración ha logrado resultados importantes en la recuperación de la economía, bajando la inflación, reduciendo la dimensión del Estado y asegurando el equilibrio fiscal, lo que ha generado una baja del riesgo país y un fuerte apoyo del gobierno de Estados Unidos.

También ha logrado un sólido respaldo en las elecciones de medio término, y tiene abierto el camino para implementar reformas esenciales para promover la competitividad de los sectores productivos que hoy tienen que soportar una carga tributaria muy superior a la de sus competidores.

Adicionalmente, las empresas actúan hoy en un contexto de relaciones laborales y de informalidad. Las empresas del Grupo Techinthan apoyado directamente la acción de la actual administración en todas las oportunidades de diálogo en el país y en el exterior, y manifestado su confianza con inversiones relevantes en la Argentina.

Como Grupo invertimos en el país 1.400 millones de dólares en 2024, 1.600 millones en el 2025 y tenemos comprometidos 2.400 millones para el 2026, que ya están en curso.