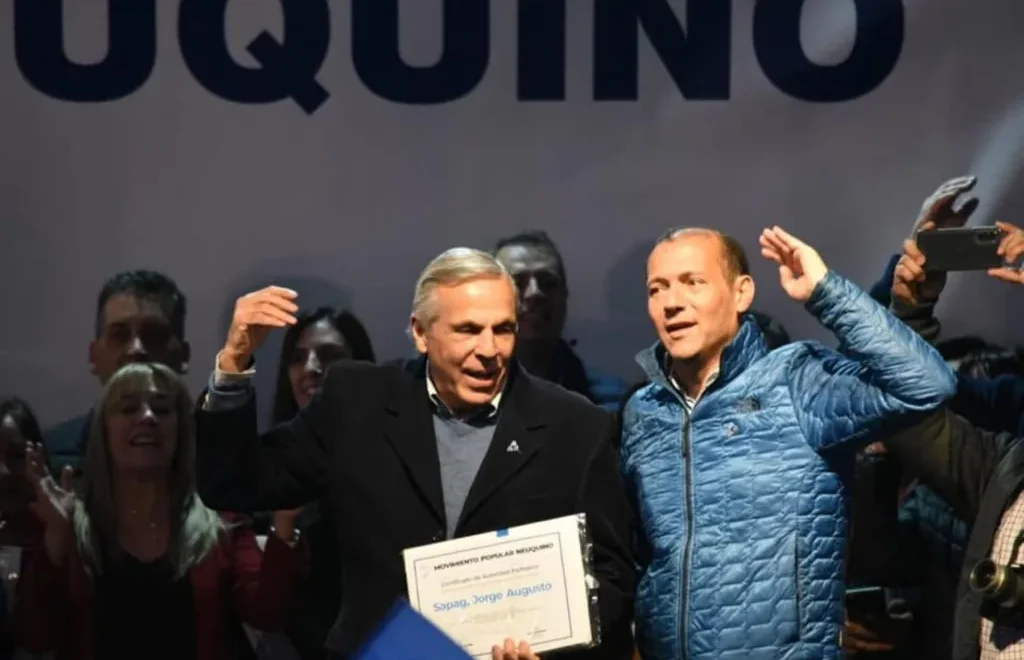

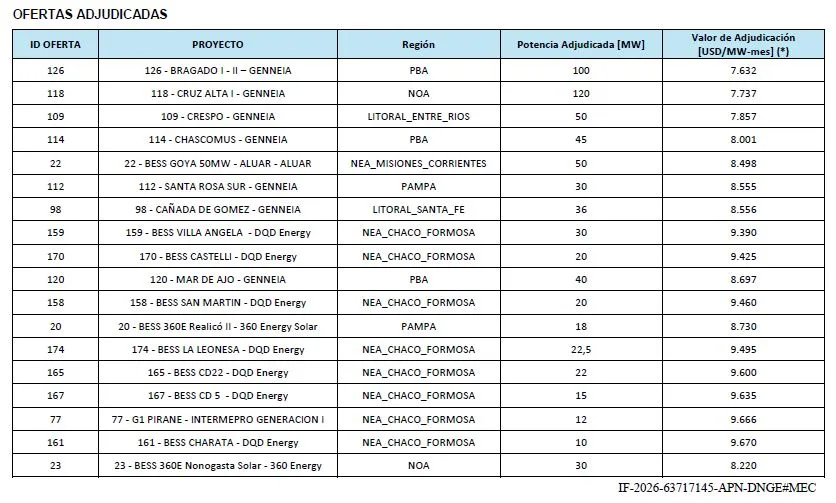

La producción de petróleo registró un crecimiento interanual de 17,2% entre enero y mayo, apuntalado fundamentalmente por Vaca Muerta que se disparó un 36,3 por ciento. Los grandes proyectos de infraestructura que las grandes operadoras están impulsando, como el oleoducto VMOS, muestran que la actividad seguirá creciendo. Sin embargo, el contexto no se presenta por ahora tan auspicioso para la red de proveedores locales, fundamentalmente pymes, que dependen de esa industria.

La falta de financiamiento, la suba de costos en dólares y la mayor importación está configurando un escenario complejo para esas firmas que son las que aportan mayor valor agregado y empleo. ¿Puede Vaca Muerta convertirse por si sola en una locomotora que mejore la situación de las pymes proveedoras o hacen falta políticas públicas complementarias? Con la intención de poner el foco en ese contexto desafiante para la cadena de valor, EconoJournal realizará el martes 11 de agosto por la mañana una nueva edición de Supplier Day en la Sala Dorrego del Club Hípico Alemán de Buenos Aires.

La apertura del encuentro, prevista para las 8:30, estará a cargo de Horacio Marín, CEO y presidente de YPF. Su presencia genera fuerte expectativa porque es la mayor productora de gas y petrolero del país.

Operadoras y empresas de servicios

Luego seguirán dos paneles donde directivos de las principales operadoras analizarán cuáles son los desafíos y exigencias que tendrán por delante en esta nueva etapa donde se busca seguir consolidando el crecimiento de la industria.

A las 9 será el turno de Guillermo Murphy, Supply Chain Vicepresidente de Tecpetrol; y Pablo Zelerteins, Supply Chain Director de Pluspetrol, bajo la moderación de Nicolás Gandini, director de EconoJournal.

A las 9:25 empezará el segundo panel de operadoras con Walter Actis, Vice President of Supply Chain and Services de YPF y Marcelo Gioffré, Vicepresidente de Supply Chain y Seguridad Patrimonial de PAE, moderados por Sabina Trossero.

Otro capítulo estará dedicado a las empresas de servicios, las cuáles, al igual que las operadoras, también se distribuirán en dos paneles. En el primero, a las 9:50 horas, expondrán Diego Argañaraz, Project & Account Manager de SLB; Fabián Mendoza, Account Manager de Halliburton; y Francisco Liberatore, Senior Director Oil & Gas Services de Tenaris, también moderados por Sabina Trossero.

A las 10:15 comenzará el segundo panel de las firmas de servicios con Gerardo Molinaro, VP Land Drilling de DLS; Walter Paris, Director Ejecutivo Servicios de Pecom; y Leonardo Torres, Supply Contracting Director de Techint. La moderación en este caso correrá por cuenta de Ezequiel Cufré.

Inteligencia artificial e insumos críticos

A las 11 el foco estará puesto en la aplicación de soluciones de inteligencia artificial en oil&gas. El encargado de exponer en el capítulo Spotlight será Walter Abrigo, Director General de Santex.

A las 11:15 se analizarán los insumos y servicios críticos para el desarrollo de Vaca Muerta, puntualmente la arena y toda la logística que requiere su traslado. Allí expondrán Maximiliano Corbella, Director Comercial de Delta Arenas; Gustavo Maluendez, Vicepresidente de Cristamine; Juan Cruz López, Presidente de Transporte Peduzzi; y Gonzalo Cicilio, Gerente de Energía y Minería de Andreani. Modera Pablo Fiscaletti, Presidente de QM.

El desafío de las pymes

Luego sigue el panel “Desafío Pyme: ¿cómo escalar la capacidad de contratación?” con Federico Gayoso, CEO de Transeparation; Francisco Di Raimondo, CEO de Moto Mecánica; Leandro Tercic, Director General de Valmec; y Lucas Albanesi, Gerente Comercial de Rio Neuquén Distrito Industrial.

A las 12:10 habrá otro panel que pondrá foco en las pymes: “Cómo compite una Pyme argentina en un ecosistema cada vez más exigente. ¿Por qué algunas evolucionan y otras quedan afuera?”. Los participantes serán Nicolás D´Angelo, Director Comercial de Equipel, Eugenio Forchieri, Gerente de Operaciones de CIAR y Martín Leiva, Country Manager Argentina de EKU.

Por último, habrá un “One to One” con PWC. Expondrán Juan Nazar, Forensics Manager de PwC Argentina y Diego Taich, Cybersecurity, Technology & Forensics Leader de PwC con la moderación de Gustavo Pérego, Director de ABECEB y Sabina Trossero.

ALTAVE acumula más de 3 millones de horas de monitoreo y atiende a clientes como TotalEnergies, Halliburton, Petrobras, ENI y Petronas.

La producción de petróleo en la Argentina podría cerrar 2026 en su mayor nivel histórico: las estimaciones apuntan a 900 mil barriles diarios, un salto del 16% respecto de 2025. La Cuenca Neuquina explica cerca del 70% de ese volumen, con inversiones que ya acumulan más de US$ 130.000 millones en el sector.

Esta expansión implica mucho más que nuevos pozos y mayor capacidad productiva. Significa también más obras, más personal y más equipos operando en áreas remotas y de riesgo – y vuelve evidente un desafío que va más allá de lo operacional: ¿cómo mantener la seguridad, el control y la eficiencia en una escala que avanza más rápido que la capacidad de los equipos para monitorear todo de manera manual?

Es en ese contexto que ALTAVE amplía su presencia en la Argentina, con una tecnología desarrollada para transformar imágenes y video en información operacional y apoyar la toma de decisiones en tiempo real.

Una tecnología aún poco explorada en la región

El Intelligent Video Analytics es una de las respuestas que el sector viene explorando para ese desafío, y pocas empresas cuentan con el historial que ALTAVE ha acumulado en ese frente. Fundada en Brasil hace 15 años con foco en el desarrollo de tecnologías para ambientes críticos, la compañía opera en más de 160 sitios activos globalmente, acumula más de 3 millones de horas de monitoreo y atiende a clientes como TotalEnergies, Halliburton, Petrobras, ENI y Petronas. Es con el ALTAVE HARPIA, su plataforma propia de visión computacional con IA, con la que la empresa busca ampliar su actuación en la Argentina: un sistema capaz de interpretar las imágenes ya generadas por la operación para detectar eventos, emitir alertas y estructurar datos para el análisis.

Si bien el video analytics ya está consolidado en operaciones críticas en otras regiones, la tecnología aún tiene escasa difusión entre las operadoras y prestadoras de servicios en la Argentina. «Lo que vemos hoy es un mercado que crece muy rápido y que todavía percibe el video analytics como algo nuevo. Las empresas que adopten esta tecnología tempranamente van a marcar diferencia en seguridad y eficiencia operacional», afirma Bruno Avena, CEO de ALTAVE.

Aplicaciones para el onshore de Vaca Muerta: de la seguridad a la inteligencia operacional

En las operaciones onshore, el ALTAVE HARPIA transforma cámaras en sensores inteligentes capaces de brindar control total de lo que sucede en superficie. Tanto en seguridad como en performance operacional, detecta intrusiones en activos lineales y áreas restringidas, controla zonas de exclusión sobre líneas de alta presión, monitorea la coreografía de camiones de arena y hace el seguimiento de la circulación de personal en locación. «En los ambientes de perforación y completación, hay una combinación desafiante de escala, velocidad y dispersión operacional. Nuestra propuesta es ampliar la visibilidad de la operación, permitiendo monitorear lo que no puede pasar desapercibido», explica Bruno Oliva, Head Comercial de ALTAVE en la Argentina.

La actuación de la plataforma no se limita a la seguridad. Sus módulos de performance operacional – un desarrollo que aún no tiene equivalente directo en el mercado – vienen generando un interés creciente entre las operadoras de la cuenca. «La tecnología no transforma los procesos por sí sola. El resultado aparece cuando los datos se incorporan a las rutinas y ayudan a los equipos a actuar antes de que una desviación operacional derive en un incidente o una interrupción», completa Avena.

Quince años de experiencia

Con 14 patentes registradas, marcación CE para su comercialización en la Unión Europea y acreditación como Empresa Estratégica de Defensa por parte del Ministerio de Defensa de Brasil, ALTAVE identificó más de 145 mil eventos de seguridad en 2025 en rigs, refinerías, plataformas, embarcaciones, ferrocarriles y áreas de minería en todo el mundo.

A medida que la producción en Vaca Muerta encadena récords, la seguridad, la inteligencia artificial y la eficiencia pasan a formar parte de una misma decisión de inversión en el sector. Para ALTAVE, ese movimiento abre el espacio para que el Intelligent Video Analytics deje de percibirse únicamente como una herramienta de monitoreo y pase a integrarse a la infraestructura de inteligencia operacional en el campo.

El proyecto oficialista cuenta con el aval de las refinadoras.

El Senado ya analiza un nuevo proyecto de ley de Biocombustibles que pretende desregular el mercado y avanzar en cambios significativos que aumentarán el cupo obligatorio de mezcla. El nuevo documento que lleva la firma de Patricia Bullrich, presidenta del bloque de la Libertad Avanza, cuenta con el aval de empresas del sector y establece un esquema basado en la paridad de importación.

La nueva legislación propone extender el período de transición para mezclas y cupos hasta el 31 de diciembre de 2031 y, en caso de aprobarse, tendrá una vigencia de 15 años. Contempla un aumento en los niveles de corte obligatorio de biocombustibles, lo que permitiría absorber capacidad ociosa, e introduce un esquema gradual de licitaciones para la asignación de cupos y la formación de precios. Tras dos sesiones informativas en la Comisión de Minería, Energía y Combustibles, el oficialismo pretende llegar a un acuerdo para lograr un dictamen de comisión y su posterior tratamiento en el recinto.

El intento de una reforma a la Ley 27.640 de Biocombustibles había quedado detenido tras un intento fallido del oficialismo de aprobar modificaciones junto con la Ley Bases. En ese momento, el entonces secretario de Energía, Eduardo RodríguezChirillo, había decidido retirar los cambios iniciales que promovían la liberalización del sector y finalmente, bloqueó el ingreso al negocio de petroleras y condicionó la participación de grandes aceiteras.

Tras varias idas y vueltas, el gobierno de Javier Milei decidió retirar el capítulo de Biocombustibles del proyecto conocido como “Ley Ómnibus” para esperar un acuerdo con las provincias y empresas como cerealeras y refinadoras. A dos años de esa discusión, ahora el Senado se propone aprobar en las próximas sesiones esta nueva legislación que cuenta con el aval de varias empresas.

Fuentes del Senado confirmaron a EconoJournal que actualmente se debaten en comisiones tres iniciativas diferentes para reemplazar el régimen vigente de biocombustibles: la del oficialismo, una liderada por la senadora de Salta, Flavia Royon, y otra presentada por la senadora cordobesa de Provincias Unidas, Alejandra María Vigo.

El proyecto más reciente y que cuenta con mayor aval es el impulsado por el Gobierno nacional, que propone avanzar hacia un esquema más desregulado, basado en acuerdos entre privados, con un período de transición fijado hasta 2031. En primera instancia, el oficialismo presentó un proyecto que luego modificó introduciendo cambios en 9 artículos a pedido de cámaras y empresas.

Nuevos cortes mínimos

En cuanto a los cortes, la propuesta oficialista establece para el gasoil un 7,5% de porcentaje de mezcla mínimo obligatorio de biodiésel, disponiendo que a partir de los 12 meses de la sanción de la ley el porcentaje se elevará al 10%. En las naftas, propone que deberán contener un porcentaje mínimo obligatorio de mezcla del 12% de bioetanol, mientras que a partir de los 12 meses dicho corte ascenderá al 15%.

En ambos casos, el proyecto faculta de manera excepcional a la Autoridad de Aplicación (la Secretaría de Energía) a modificar los porcentajes obligatorios únicamente por motivos ambientales, sociales o económicos, además de razones técnicas, de calidad o para asegurar el abastecimiento del mercado interno.

También prevé un esquema de transición para el co-procesamiento, es decir, la incorporación de materia prima no fósil en la producción de gasoil por parte de mezcladores que a su vez sean refinadores. El cómputo de este mecanismo dentro del corte obligatorio de biodiésel podrá aplicarse de forma gradual: 0,5% en 2028, 1% en 2029, 1,5% en 2030 y 2% en 2031, hasta converger con el límite máximo del 3%.

Por otro lado, establece un mecanismo de comercialización y libre competencia que elimina la división en regiones geográficas dentro del Mercado Electrónico general. No obstante, mantiene y traslada la potestad de determinar regiones geográficas de negociación para el segmento de biodiésel de las Empresas No Integradas en el período de transición, con el fin de optimizar costos logísticos.

Asimismo, se sustituye el esquema de precios máximos fijados por uno de precios de referencia de paridad de importación. De esta forma, el precio pasa a ser libre, pero si superara la paridad de importación, se habilita la activación del mecanismo de excepción que autoriza la importación de biocombustibles. Este fue uno de los puntos más discutidos en el plenario de comisiones. Claudio Molina, analista de energías renovables, expuso que esto podría habilitar importaciones a precios de dumping.

Por otra parte, el proyecto dispone que durante el período de transición una porción específica del corte obligatorio se destine a comercializarse a través del mercado regulado exclusivamente mediante empresas no integradas (pymes independientes). Además, para evitar que una sola firma domine dicho segmento, fija que ninguna empresa o grupo económico no integrado podrá exceder el 14% del total comercializado por año dentro de esta categoría.

Postura de las refinerías y el impacto en el surtidor

La iniciativa presentada por el oficialismo es por el momento la que cuenta con el aval de los diferentes actores, entre ellos, las refinerías. En el caso de YPF, que controla mayoritariamente el mercado de combustibles, Mauricio Martin, vicepresidente Ejecutivo de Midstream y Downstream, aseguró que actualmente el precio del biocombustible “está por encima un 40% del combustible fósil, con picos que llegaban hasta el 80%”.

En relación con los nuevos cortes y su impacto en el surtidor, Martin afirmó que llevar el corte de biodiésel al 10% “impactará en un 3% adicional en los precios de los combustibles al consumidor”.

Más demanda y costo fiscal

El proyecto se debate en un contexto de crecimiento de la demanda de biocombustibles a nivel mundial y del fuerte encarecimiento en el país, lo cual provocó que, en comparación con los combustibles fósiles, los biocombustibles tuvieran precios por sobre el 40%.

Por otro lado, la caída de las exportaciones de biocombustibles implicó una menor recaudación para el Estado nacional y un costo fiscal que ascendió a los US$ 300 millones en 2025 y que acumuló US$ 6.500 millones en los últimos 15 años, según un informe elaborado por la consultora Economía y Energía.

Entre otros cambio, el nuevo proyecto incluye también la creación de un Mercado Electrónico como mecanismo que concentre la comercialización «de manera única, transparente y de acceso público, administrado por un organismo independiente con experiencia comprobada en negociación de productos energéticos y bajo estándares internacionales de comercio».

Además, incentiva a las provincias y a la Ciudad Autónoma de Buenos Aires a que fomenten regímenes propios opcionales e incrementales para el usuario que habiliten la comercialización de cortes superiores.

El almacenamiento de la energía solar dejó de ser un complemento para convertirse en parte fundamental de cada proyecto.

La industria solar mundial atraviesa un cambio de paradigma en donde el almacenamiento energético se convirtió en parte central de los proyectos de utility scale y dejó de ser una tecnología complementaria. El fenómeno, acompañado por BLC Power Generation, empresa del grupo BLC Global, fue el eje central de la última edición de Intersolar Europe 2026, el punto de encuentro de la industria solar.

Con la presencia de más de 100.000 participantes, cerca de 1.350 expositores y una exhibición de más de 100.000 m2, el desarrollo de la mega feria demostró que en los últimos años el mercado de energías renovablesaceleró una transformación que se venía gestando y que en la actualidad, se consolida tanto desde el desarrollo tecnológico como desde el marco regulatorio.

Desde hace ya varios añosBLC Power Generation forma parte de esta tendencia ofreciendo entre sus productos soluciones integrales para la gestión inteligente de plantas renovables y de sistemas de almacenamiento. Lejos de ser una moda, el cambio de paradigma otorga a los sistemas de gestión Optimum PG-EMS desarrollados por la compañía un papel cada vez más relevante tanto en la administración de la energía almacenada, como en la optimización de su despacho y la interacción entre generación y red.

El almacenamiento de la energía solar en la feria Intersolar Europe 2026

Durante la última edición de Intersolar Europe 2026 se evidenció un crecimiento acelerado y consolidado del almacenamiento energético.

A lo largo de la mega exposición hubo un eje constante: el crecimiento acelerado y consolidado del almacenamiento energético. Así lo demostró la mayor presencia tanto de soluciones BESS -de litio y de sodio- como el avance de tecnologías basadas en el hidrógeno.

En paralelo, el mercado dio señales positivas dejando atrás el descenso de años anteriores en el precio de los componentes fotovoltaicos con una mayor estabilidad de costos. Al mismo tiempo, los cambios en la política de exportaciones de China anticipan un escenario diferente para la industria.

El mensaje de la Intersolar Europe 2026 fue claro: las nuevas plantas solares ya no se proyectan sin almacenamiento. La inclusión de baterías responde no solo a necesidades operativas como a nuevos requerimientos regulatorios orientados a mejorar la flexibilidad y la estabilidad de la red eléctrica. Y BLC Power Generation acompaña e impulsa este cambio.

María Emilia Soria es intendenta de General Roca y será la candidata del peronismo en Río Negro.

María Emilia Soria, intendenta de General Roca y exdiputada nacional, acelera el armado de su candidatura parala gobernación de Río Negro en representación del peronismo. Lo hará desde un lugar opositor de la gestión de Alberto Weretilneck y con una mirada crítica respecto al desarrollo de los proyectos exportadores de Vaca Muerta que avanzan en la provincia.

«Han conformado a Río Negro con poder exigir 50 trabajadores de la Uocra», criticó en diálogo con EN/CLAVE. Sostuvo que falta un mayor derrame aguas abajo de las obras que integre a las pymes locales y reclamó que el gobierno provincial exija más a las empresas como ocurre en Neuquén.

Roca, que es la segunda ciudad más poblada de la provincia, adhirió al Régimen de Incentivo a las Grandes Inversiones (RIGI) a propuesta de la intendenta como señal de «buen entendimiento», pero afirmó que el Parque Industrial aún no recibió ninguna inversión nueva desde su sanción.

Soria encabezará un acto político el sábado 8 de agosto en su localidad, aunque prefiere no hablar de lanzamiento. «Todavía no tenemos calendario electoral, así que no podríamos hablar de candidaturas. Sí de aspiraciones y de un esquema de trabajo de cara al proceso electoral», planteó.

El encuentro reunirá, no solamente a dirigentes del PJ rionegrino, sino también a extrapartidarios y otras agrupaciones que aspiran a integrar una alianza más amplia en las elecciones del año que viene. Soria definió al justicialismo como la «columna vertebral», pero llamó a buscar «amplitud, mucha escucha y trabajar en la unidad».

Según pudo saber EN/CLAVE, en el acto se espera la presencia de referentes de la UCR, hoy dividida en el apoyo a Juntos Somos Río Negro. Apuntan a los radicales «de buena madera», como llaman en el peronismo a quienes se plantaron en defensa de la universidad pública y quienes «se pintaron de verde», pero que no fueron escuchados por el gobierno.

El peronismo llegará a la elección del 2027 con el envión que le dio el triunfo en las legislativas nacionales del año pasado y con la unidad que otros distritos aún no están logrando sintetizar. Soria ratificó que aspira a llevar en la fórmula a un dirigente de Bariloche, la ciudad con mayor peso demográfico de la provincia, pero aseguró que aún no hay nombres propios porque «las conversaciones no están 100% definidas».

Ese factor le añadiría un rasgo más a una candidatura que ya se anticipa competitiva y que abre una disyuntiva para La Libertad Avanza: impulsar una lista propia con Enzo Fullone o Aníbal Tortoriello o evitar una división por tres y darle su apoyo a la eventual reelección de Weretilneck.

VMOS: el derrame «no se vio»

María Emilia Soria se mostró crítica de lo que está sucediendo en Río Negro con los proyectos de exportación asociados a Vaca Muerta, aunque se manifestó a favor de que sucedan. «No me opongo al VMOS, a ser exportadores, pero no podemos ser solamente eso y descuidar a nuestras economías regionales que son las que verdaderamente dan trabajo», sostuvo.

«De lo único que se escucha hablar hace un año prácticamente es de los proyectos hidrocarburíferos en la provincia de Río Negro, como que de golpe es lo único que es Río Negro y yo lo he dicho muchas veces: no estoy de acuerdo en ser el furgón de cola de Vaca Muerta, de apostar 100% a hacer solamente eso», cuestionó.

La dirigente se manifestó «a favor de diversificar la matriz productiva sin tirar por la borda la fruticultura, la ganadería, la pesca, el turismo».

Soria integró el grupo de 30 intendentes que, a principios de mes, recorrió junto al gobierno provincial las obras de VMOS en Punta Colorada. Pero no se limitó a la visita oficial, sino que la futura candidata aprovechó la ocasión para tener reuniones en Sierra Grande y tomar temperatura en la ciudad más cercana al proyecto.

Los intendentes durante la visita al complejo de VMOS, el 1 de julio pasado.

«Le pregunté a la dueña de un hotel quiénes son los que se hospedan y me dijo mexicanos, colombianos, entrerrianos, misioneros, ninguno de la provincia de Río Negro. Y cuando pude estar adentro del complejo de VMOS advertí que están construyendo un alojamiento para 700 personas. Lo primero que se me vino a la cabeza es ‘pobre esa señora del hotel, pobres los que están alquilando sus casitas en Sierra Grande’, porque todo ese cúmulo de personas que están viniendo a trabajar a Río Negro van a estar 100% dentro de VMOS. No van a salir, no van a ni siquiera consumir porque hasta restaurante va a haber adentro del complejo. Y eso es solamente una fotografía de lo que es todo esto», advirtió.

Lo mismo planteó sobre la preocupación de la Cámara de Comercio de Sierra Grande. «Tuve la oportunidad de hablar y nos manifestaban esto. Hasta ahora, ninguna pyme local de Río Negro, incluso de Sierra Grande, ha podido ofrecer servicios a este desarrollo que además va a ser exportar crudo, ¿no? Ni siquiera con un valor agregado, no hablamos de una refinería», sostuvo.

Soria aseguró que, como parte del proceso previo al desembarco del proyecto, «nos visitaron consultoras canadienses para decirnos el impacto que iba a tener en nuestra comunidad el paso de los caños y, sin embargo, nada de eso sucedió». «Fue trabajo temporal, dos meses, tres o cuatro y todo el resto no se vio, por lo menos hasta ahora no se ha visto», afirmó.

«Aprovecharlo como Neuquén»

María Emilia Soria reiteró que considera «positivo» el cambio de paradigma de Río Negro hacia los hidrocarburos, pero ofreció una comparación con Neuquén respecto de cómo aprovechar para captar mayores beneficios de la industria.

Dio como ejemplo que la provincia vecina licitará un proyecto para ampliar el sistema de riego e irrigar 50.000 hectáreas y que financiará rutas en el corredor petrolero con parte de las regalías, como en el esquema que planteó con las empresas de Vaca Muerta. Mientras que «la famosa ruta de la arena de Río Negro, si es que se consolida, porque todavía no hay luz verde para eso, se va a hacer con crédito tomado por la provincia, no por esfuerzo de las operadoras».

«Otras provincias no pierden las inversiones por simplemente plantarse en algunos términos. Los neuquinos exigen cosas y no está mal. Acá por exigir algo razonable para los rionegrinos tienen terror de perder la iniciativa. Yo no lo veo así. Han conformado a Río Negro con poder exigir 50 trabajadores de la Uocra y estamos hablando de proyectos grandes que atraviesan la provincia, las comunidades y no han dejado nada», aseguró.

También analizó que los servicios de educación y de salud, particularmente, están deteriorados. «En el hospital de Villa Regina hace 15 días que a los pacientes les dan solamente verduras, porque el hospital no compra carne, no compra leche, no compra legumbres, no compra pollo. Ese es el paradigma que tenemos en Río Negro: por un lado hablamos solamente de petróleo y por otro lado los hospitales se caen a pedazos», afirmó.

«¿Por qué quiero ser candidata? Bueno, por todo eso quiero ser candidata. Porque en Río Negro hemos normalizado situaciones que afectan a la calidad de vida de mis vecinos», dijo.

El centro de operaciones de Oldelval en Allen registra que los ductos están a un 98% de capacidad y llegarán al límite en agosto.

Oleoductos del Valle (Oldelval) alcanzará en agosto el 100% de la capacidad ampliada de su sistema Duplicar+, un techo operativo que amenazaba con volver a generar un cuello de botella en la evacuación de la Cuenca Neuquina. Para evitar un freno en la producción de Vaca Muerta antes de la entrada en operación del oleoducto Vaca Muerta Oil Sur (VMOS). prevista para inicios de 2027, la transportista ejecuta un plan de repotenciación técnica.

Se trata de una nueva obra que demanda una inversión de US$ 25 millones -un monto muy inferior a los US$ 1400 millones de todo Duplicar– y que es considerada una solución «puente» que permitirá inyectar hasta 200.000 barriles diarios adicionales mediante la repotenciación de sus estaciones de bombeo y el uso intensivo de polímeros reductores de fricción.

Esta mayor disponibilidad que estará habilitada en agosto permitirá incrementar la capacidad hasta unos 730.000 barriles día desde Vaca Muerta hacia la costa del Atlántico en la provincia de Buenos Aires, si se considera que las obras inauguradas hace más de un año permitieron llevar al sistema a los actuales 530.000 barriles diarios.

Ricardo Hösel, CEO de Oldelval, explicó a EconoJournal que la solución consiste en intervenir cuatro de las ocho estaciones de bombeo principales del sistema de la compañía. «Básicamente lo que se hace es agrandar los alivios, agrandar la cañería interna y a las tres turbinas en paralelo», señaló.

En la operatividad convencional, la compañía cuenta en cada estación con dos turbinas activas y una de respaldo (backup). La decisión de colocar las tres unidades a funcionar de forma simultánea le otorga al sistema un pico de potencia adicional.

Ricardo Hösel, CEO de Oldelval: «Lo que le estamos diciendo a la cuenca es que produzcan tranquilos que no va a faltar transporte», afirmó al confirmar la ampliación de capacidad desde agosto.

«Al poner las tres bombas en paralelo todo el tiempo, si de repente por algunas horas o un día alguna de estas adicionales no funciona, puede bajar un poco la capacidad. Por eso este volumen adicional no lo podremos contractualizar«, aclaró Hosel sobre la naturaleza operativa de este incremento técnico.

Respecto de las dinámicas operativas de las productoras en Vaca Muerta, el CEO de Oldelval descartó que este escenario de saturación responda a una aceleración imprevista del mercado. “No es que hubo una aceleración no esperada; es la evolución prevista. Sabíamos desde el año pasado que al liberar el cuello de botella la cuenca iba a empezar a crecer, y esa proyecciones se basan en el contacto directo con los clientes”, puntualizó.

En esa línea, Hosel remarcó que las decisiones de inversión no se vieron alteradas por la coyuntura del mercado global: “El precio del Brent no cambió el panorama; lo que hace esta obra es asegurar lo que estimábamos que iba a ocurrir de manera natural con el desarrollo del shale y lo veníamos viendo hace más de un año”.

Vaca Muerta tendrá de 200.000 barriles extras de capacidad de transporte

Este volumen adicional, que teóricamente puede sumar poco más de 200.000 barriles diarios al nodo de Allen, operará bajo un esquema dinámico e «interrumpible» o de open access. «No es algo que se pueda contractualizar, pero va a estar ahí con gran seguridad. En el interín vamos a poder transportar tranquilamente 50.000, 100.000 o 150.000 barriles más hasta que entre en operación el VMOSa fines de este año y comienzos del próximo», detalló Hosel.

Para que los ductos existentes absorban esta potencia extra, Oldelval tambièn apela al uso intensivo de polímeros reductores de fricción. Estos compuestos actúan estabilizando las corrientes del fluido dentro del caño, disminuyendo la resistencia interna y permitiendo un mayor caudal de evacuación sin necesidad de construir un nuevo tendido de tuberías.

Desde la perspectiva del negocio, las estimaciones fijan un margen de tranquilidad para las operadoras de la Cuenca Neuquina. En los últimos doce meses, la producción en Vaca Muerta creció unos 150.000 barriles diarios. «Bajo esa métrica, el salto incremental brindado por la repotenciación actúa como un colchón técnico de al menos un año de duración. Lo que le estamos diciendo a la cuenca es que produzcan tranquilos que no va a faltar transporte», sintetizó el CEO de Oldelval.

Si la demanda de transporte excediera de manera puntual la capacidad disponible en la modalidad interrumpible, Oldelval ya tiene definido el criterio de asignación: se aplicará un prorrateo proporcional basado en la participación de cada cliente en el sistema firme (Duplicar Plus) y en el open access actual sobre el total de 530.000 barriles del sistema.

Las obras del Duplicar+ quedaron saturadas en 15 meses por el ritmo de producción de Vaca Muerta. Ahora se realiza una potenciación en las estaciones de bombeo para mayor disponibilidad.

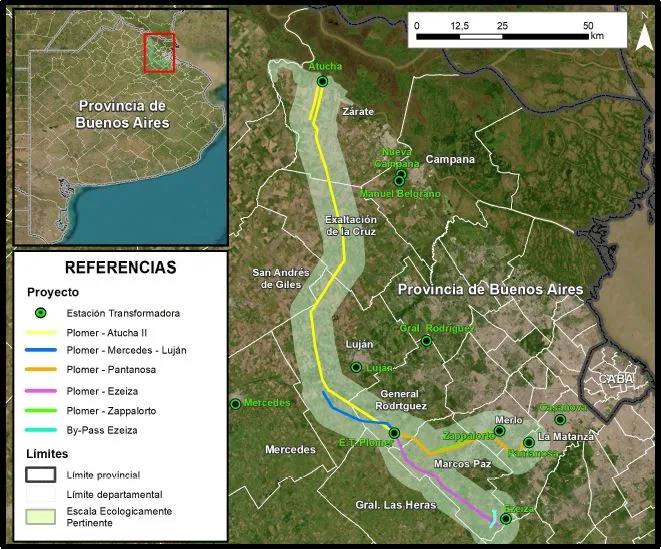

En paralelo a la coyuntura del tramo Allen-Atlántico, Oldelval mantiene el foco en el desarrollo de la infraestructura de captación en el sector septentrional de la cuenca. La compañía avanza en la construcción del proyecto Duplicar Norte, una cañería de 24 pulgadas y 207 kilómetros de extensión que conectará Auca Mahuida con Allen para vincula las áreas operadas por Chevron, Pluspetrol, YPF, Tecpetrol y GyP.

Con una inversión de US$ 380 millones financiada en un 80% mediante contratos take or pay por los cargadores, el Duplicar Norte aportará una capacidad final de 220.000 barriles diarios. «Esa obra va a estar lista para fin de este año con 50.000 o 60.000 barriles iniciales, y en febrero estará completamente terminada», confirmó Hosel. La dinámica de la cuenca ya lleva a realizar estudios de ingeniería para futuras expansiones en ese nodo que cubran la demanda proyectada hacia 2028 y 2029.

Una vez consolidadas las megaobras de evacuación de la industria energética -con la convergencia de Oldelval y el megaproyecto VMOS impulsado por YPF y sus socios-, la capacidad total de transporte de la Cuenca Neuquina podrá superar holgadamente el 1,3 millones de barrilesdiarios. Esta cifra duplicará los niveles actuales de producción de Vaca Muerta y otorgará previsibilidad de evacuación hasta fin de la década.

El Gobierno sostiene que el objetivo es hacer más gradual y previsible el impacto de esos ajustes sobre las facturas.

El gobierno modificó a través de la resolución 167/26 la frecuencia con la que las Diferencias Diarias Acumuladas (DDA) diferencias se incorporan a las tarifas del gas natural desde agosto. Hasta ahora, las DDA se calculaban y trasladaban en forma estacional, es decir, cada cuatro meses, coincidiendo con las actualizaciones del precio del gas. A partir de agosto, y mientras se mantenga la emergencia energética vigente hasta diciembre de 2027, ese cálculo se realizará cada dos meses.

¿Qué son las Diferencias Diarias Acumuladas?

Cuando el ente regulador fija los cuadros tarifarios utiliza un precio estimado del gas para el período siguiente. Una vez transcurrido ese período, se compara ese valor con el costo real que afrontó cada distribuidora. Si el precio efectivo fue mayor, se genera una diferencia a recuperar mediante un recargo tarifario; si fue menor, corresponde devolver ese excedente a los usuarios. Ese mecanismo se conoce como DDA y funciona como un ajuste de compensación para corregir el desfasaje entre la estimación y la realidad.

¿Qué es lo que se modifica y por qué?

La resolución introduce un cambio técnico en la periodicidad con la que se trasladan a las tarifas de gas las diferencias entre el precio del gas que las distribuidoras estiman que van a pagar y el que finalmente terminan pagando. A partir de ahora dejará de ser estacional y se lo hará de modo transitorio cada dos meses.

El Gobierno sostiene que el objetivo es hacer más gradual y previsible el impacto de esos ajustes sobre las facturas. Según los fundamentos de la resolución, el nuevo esquema busca evitar que los usuarios enfrenten correcciones tarifarias de gran magnitud después de varios meses de acumulación, especialmente durante el invierno, cuando coinciden un mayor consumo de gas con precios de abastecimiento más elevados.

El cambio no modifica la metodología de fondo del sistema tarifario ni quién asume ese costo: la Ley del Gas establece que el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST) debe ser trasladado a los usuarios finales, de modo que las distribuidoras no obtengan ganancias ni sufran pérdidas por esa compra.

La medida también se inscribe en un proceso más amplio de desregulación del mercado de gas impulsado por la Secretaría de Energía. En los considerandos se recuerda que las distribuidoras deberán asumir progresivamente la gestión de la compra de gas sin intervención directa del Estado y que, para facilitar esa transición, es necesario adaptar transitoriamente los mecanismos de pass through o traslado de costos a tarifa.

En ese contexto, el Ejecutivo considera que un reconocimiento más frecuente de las diferencias de precio mejora el flujo financiero de las empresas sin alterar el principio básico del sistema: que el costo del gas sea absorbido por los usuarios, pero con ajustes más graduales.

De izquierda a derecha: Marina Dal Poggetto, Nicolás Gandini, Silvia Naishtat y Gustavo Lopetegui.

A medida que Vaca Muerta bate récords de producción y avanzan las obras de infraestructura para ampliar las exportaciones de petróleo y gas, surge una pregunta que empieza a repetirse entre las empresas proveedoras: ¿cómo responder a las necesidades de las operadoras con los actuales problemas de financiamiento? Ese fue el punto de partida de la última edición de Dínamo Stream conducido por Nicolás Gandini, donde Marina Dal Poggetto, Gustavo Lopeteguiy Silvia Naishtat expusieron sobre el momento que atraviesa la economía argentina y las condiciones necesarias para que ese crecimiento no encuentre un techo.

El desafío de financiar el crecimiento

Marina Dal Poggetto, economista y directora ejecutiva de la consultora EcoGo, sostiene que el Gobierno logró estabilizar variables clave y recomponer reservas, pero el proceso comenzó a mostrar trabas.

Según explicó, la compra de dólares por parte del Banco Central permitió expandir la cantidad de pesos en la economía, un proceso que calificó como una «re-monetización virtuosa», pero aclaró que “esa emisión de pesos que está yendo a depósitos en el sistema financiero y que debería ser el combustible del financiamiento del crédito de alguna forma se trabó”: el cambio de régimen macroeconómico, con tasas de interés positivas y una inflación en desaceleración, modificó por completo la lógica de financiamiento de las empresas y encareció el acceso al crédito.

Este panorama presenta un cuello de botella, en donde para seguir escalando el nivel de producción de petróleo y gas en infraestructura, es necesario pensar en cómo financiar a esas empresas proveedoras de bienes y servicios para que crezcan y acompañen.

“Esa emisión de pesos que está yendo a depósitos en el sistema financiero y que debería ser el combustible del financiamiento del crédito de alguna forma se trabó”, sostuvo Dal Poggetto.

Gustavo Lopetegui, ex secretario de Energía de la Nación, no compartió ese diagnóstico. Si bien reconoció que el proceso de transición genera tensiones, sostuvo que resulta necesario analizar el cambio económico desde una perspectiva más amplia.

A su entender, la economía argentina está dejando atrás un esquema que durante décadas generó baja inversión, escasa productividad y salarios reducidos. Ese cambio implica necesariamente -según el ex funcionario- que algunos sectores crezcan más rápido que otros y que determinadas actividades deban adaptarse a un nuevo escenario. “Es doloroso y lleva tiempo porque algunas de esas actividades que nacieron de la mano de un crédito que se licuaba por la inflación hoy no pueden seguir usufructuando eso”, sentenció.

“En esa transición no tiene que crecer todo igual porque si todo creciese igual no estaríamos cambiando nada. En la naturaleza de la transición está que haya personas y empresas que tengan más oportunidades y otras que tengan menos”, agregó Lopetegui.

Con relación al freno del crédito que señaló Dal Poggetto, Lopetegui respondió: “En estos dos años y medio que lleva el gobierno, durante el primer año y medio tuvimos un boom del crédito, porque antes había desaparecido –con hiperinflación o cuasi hiperinflación desaparece el crédito–. Teníamos muy poquito crédito y se duplicó de 4 a 8 puntos del producto en 18 meses. Desde julio del año pasado, con el apretón que describe Marina, el crédito se congeló y era razonable porque tenías unas tasas de interés que hacían imposible acceder a un descubierto. Sin embargo, en los últimos 30 días se volvió a despertar, aunque todavía es incipiente. En los últimos 30 días, el crédito a las empresas –descubiertos y adelantos- está 6% nominal arriba y venía de un 2%, apenas si le empataba a la inflación. Hoy la tasa de descubierto empieza a ser mucho más lógica”.

También afirmó que las principales compañías del sector energético hoy acceden al mercado internacional de capitales y a financiamiento favorable en dólares. “Hoy el sector petrolero crece al 10% anual, eso significa que Vaca Muerta crece al 25% y no hubo cuellos de botella en el financiamiento. Hoy hay media docena de proyectos de infraestructura de evacuación de petróleo y gas y tratamiento de productos secundarios que están todos en marcha. Todas las empresas que protagonizan eso tienen financiamiento en dólares como casi nunca han tenido”, agregó.

–Las grandes empresas. –le acotó Gandini.

–Sí, pero es una cadena. Tenés 15 o 20 empresas grandes petroleras y gasíferas que todas emiten ON en dólares al 7% o 7,5%, menos del riesgo soberano.

–La grande se financia a una tasa competitiva, pero después se da vuelta y a su proveedor le dice que como hay inflación en dólares te tengo que ajustar.

–Le paga los insumos.

–Sí, a veces a 60 días. Es complejo.

–Con el horizonte que tiene el sector no hay ninguna amenaza de corte por falta de financiamiento. Obviamente, si tuviste 8 meses con el descubierto a una tasa real estratosférica, los que se financiaban en la cadena con el descubierto tuvieron un problema, pero eso está empezando a desaparecer. Además, si esa empresa grande empieza a tener problemas porque sus proveedores no le entregan, quédate tranquilo que algo va a ser para que tengan financiamiento sus proveedores porque sino no va a poder operar.

«En los últimos 30 días, el crédito a las empresas –descubiertos y adelantos- está 6% nominal arriba y venía de un 2%, apenas si le empataba a la inflación», sostuvo Lopetegui.

¿Cómo administrar la transición sin profundizar la destrucción?

Dal Poggetto afirmó que los sectores más dinámicos -como energía, minería y agro- representan una porción relativamente pequeña del PBI (15 puntos) y del empleo (9%), y todavía no logran compensar la velocidad con la que otras actividades pierden dinamismo. «Lo que debería ocurrir es que lo nuevo crezca más rápido que la destrucción de lo viejo, de manera que la economía crezca», resumió.

Para el exsecretario de Energía, por el contrario, el crecimiento de la economía no llegará por el derrame de los sectores exportadores, sino por una combinación de estabilidad macroeconómica, recuperación del crédito, apertura y mayor competencia.

Frente al debate sobre cómo se debería gestionar la apertura económica, la economista plantea que otros modelos internacionales lograron hacerlo priorizando un tipo de cambio alto y baja de impuestos. “Si mantenés la estructura tributaria y abrís la economía priorizando el tipo de cambio como ancla anti-inflacionaria, la destrucción es mayor”, y criticó que la Argentina tomé medidas aperturistas en un contexto internacional que tiende hacia el proteccionismo: “Siempre vamos a contramano”.

Lopetegui, por su parte, relativizó la idea de un “boom importador” y sostuvo que el cambio principal no fue el volumen de bienes importados, sino la reducción de sus costos, que incrementó la competencia sobre las empresas locales. “No creo que le esté ganando la destrucción a la creación, porque estamos creciendo al 2%”, sintetizó.

¿Cuál es la mirada de la industria al respecto? En ese intercambio, Silvia Naishtat, periodista del diario Clarín, aportó una perspectiva desde el entramado empresario. A su entender, la realidad que atraviesan muchas compañías no siempre coincide con los indicadores que muestran los sectores más dinámicos de la economía. «Hablé ayer con un empresario grande que me decía que el vive una ucronía, una realidad paralela. Me decía que le va bárbaro, pero se da vuelta y ve la intemperie. Y ve dificultades a lo largo de la cadena de valor con un gobierno que es muy insensible a tener algún tipo de política más activa. Un gobierno muy focalizado en lo financiero, pero con poco músculo para sectores que lo necesitan. Con pocas medidas se podrían solucionar varios problemas”, subrayó.

«Un gobierno muy focalizado en lo financiero, pero con poco músculo para sectores que lo necesitan», remarcó Naishtat.

Planificación e infraestructura, la discusión de fondo

Más allá del debate macroeconómico, también se profundizó sobre cómo la infraestructura sigue siendo uno de los principales desafíos para sostener el crecimiento de Vaca Muerta.

Silvia Naishtat señaló que la falta de planificación no es un problema exclusivo del actual gobierno, sino una deuda histórica de la Argentina, aunque sí reconoce que la falta de una política industrial dificulta aún más su desarrollo. «Este gobierno le carga al sector privado una responsabilidad mayor. Cree que si resuelve la macroeconomía ya tiene política industrial, cuando finalmente no es así«, sostuvo.

Lopetegui coincidió en que la infraestructura resulta clave para sostener el crecimiento, aunque relativizó la responsabilidad del Gobierno nacional. Recordó que cerca del 70% de la inversión pública en Argentina corresponde a las provincias y señaló que Neuquén, gracias al incremento de las regalías provenientes de Vaca Muerta, cuenta hoy con recursos suficientes para afrontar buena parte de las obras viales que demanda la actividad.

Ante la ausencia de actores -públicos o privados- que den un paso firme en materia de infraestructura y otras inversiones necesarias para el desarrollo energético, se reflotó la propuesta de Daniel Gerold, fundador de la consultora G&G Energy Consultants, para crear una tasa para las empresas energéticas con el objetivo de financiar un organismo técnico independiente que planifique el desarrollo de Vaca Muerta y del sector en general.

Sin embargo, la propuesta no encontró consenso con el ex-funcionario, quien no consideró necesario crear nuevos organismos, sino fortalecer y coordinar mejor las capacidades técnicas ya existentes, principalmente en planificación y regulación del sistema eléctrico, el verdadero desafío en materia energética.

La nueva línea de producción incorpora un proceso de moldeo automatizado que permite optimizar la preparación de materias primas mediante mezclas de arena y resinas de alta precisión.

La empresa Aceros ITASA anunció la puesta en marcha de un sistema de moldeo químico autofraguante automatizado (No-Bake), una incorporación tecnológica que forma parte de su estrategia de modernización industrial y coincide con el 40° aniversario de la compañía.

La nueva línea de producción incorpora un proceso de moldeo automatizado que permite optimizar la preparación de materias primas mediante mezclas de arena y resinas de alta precisión. Según informó la empresa, la tecnología mejora la estabilidad dimensional de los moldes, incrementa la repetibilidad de las piezas fabricadas y contribuye a elevar los estándares de calidad del proceso de fundición.

El proyecto requirió meses de planificación e involucró a distintas áreas de la organización, entre ellas Ingeniería, Producción, Mantenimiento, Calidad, Logística, Compras, Administración y Seguridad. Desde la compañía señalaron que la iniciativa representa una de las inversiones industriales más importantes realizadas en su historia.

Automatización y mayor eficiencia operativa

La nueva línea integra una turbomezcladora de alta capacidad, sistemas automáticos de desmoldeo mediante tecnología Roll Over, una estación de pintura, manerales de cierre y carrileras automatizadas. De acuerdo con ITASA, estos desarrollos permiten optimizar el flujo de producción, reducir los tiempos de ciclo, mejorar las condiciones de seguridad y aumentar la eficiencia operativa.

La empresa indicó que la incorporación del sistema No-Bake permitirá ampliar su capacidad productiva, reducir los plazos de entrega y ofrecer una mayor precisión dimensional y una terminación superficial más uniforme en las piezas fundidas. Estas capacidades están orientadas principalmente a atender la demanda de industrias como Oil & Gas, minería, energía, petroquímica, generación eléctrica y otros procesos industriales que requieren componentes de alta especificación.

Foco en los sectores industriales y la expansión regional

Además de la nueva línea de moldeo, ITASA destacó que cuenta con herramientas de simulación de procesos, ingeniería inversa, impresión 3D y laboratorios de control de calidad, capacidades que buscan fortalecer su posicionamiento como proveedor de piezas especiales fabricadas en aceros al carbono, inoxidables, dúplex y superdúplex para mercados de Argentina y Latinoamérica.

Desde la empresa señalaron que la inversión forma parte de una estrategia de mejora continúa basada en la incorporación de nuevas tecnologías para incrementar la productividad y la competitividad de sus procesos industriales. En ese marco, sostuvieron que la puesta en marcha del sistema No-Bake constituye el inicio de una nueva etapa de desarrollo orientada a acompañar el crecimiento de los sectores industriales en los que participa.

La colocación de bono contó con una amplia participación de inversores institucionales de Estados Unidos, Europa y la Argentina.

La empresa industrial y energética PCR, tal como se conoce hoy a la centenaria Petroquímica Comodoro Rivadavia, concretó su debut en los mercados de capitales internacionales mediante la colocación de su primer bono por un monto total de US$ 400 millones.

La compañía informó este jueves al mercado que la operación, realizada en conjunto con su subsidiaria Luz de Tres Picos bajo la modalidad de Obligaciones Negociables Clase I, registró una elevada demanda que permitió ampliar la pauta inicial fijada en US$ 350 millones.

La emisión, efectuada en dólares estadounidenses y sujeta a la legislación del Estado de Nueva York, se estructuró a un plazo de ocho años con un rendimiento del 8,5% anual. La colocación mediante el mecanismo de book-building obtuvo propuestas cercanas a los US$ 1.000 millones, cifra que superó en casi 2,5 veces el monto finalmente adjudicado.

La empresa aseguró que pudo reflejar la solidez de su posición en los distintos segmentos en los que participa en el país, y logró concretar una operación que contó con una amplia participación de inversores institucionales de Estados Unidos, Europa y la Argentina.

La transacción requirió la intervención de las entidades bancarias y financieras Itaú BBA, BBVA y Santander que ejercieron los roles de Global Coordinators y Joint Bookrunners, mientras que Balanz se desempeñó como Joint Bookrunner y Galicia Capital US, LLC actuó en calidad de International Selling Agent. A nivel local, la estructuración estuvo acompañada por Allaria, Balanz, ICBC, Banco Santander y Banco Galicia.

Refinanciación de deuda e inversión e infraestructura

Respecto al uso de los fondos captados, la compañía informó que destinará los recursos principalmente a la cancelación y precancelación de pasivos financieros de PCR y Luz de Tres Picos. Este movimiento apunta a extender los vencimientos y robustecer la solvencia patrimonial del grupo, reservando el remanente para el financiamiento de nuevos desarrollos productivos en la cadena energética.

Sobre los alcances de la colocación, Juan Giglio, director de Finanzas de la firma, afirmó que «la respuesta del mercado refleja la solidez operativa y la disciplina de gestión de la compañía». Asimismo, ponderó que «el acceso al crédito externo constituye un hito para la organización, ya que otorga mayor visibilidad global y brinda la flexibilidad para ejecutar inversiones estratégicas» en infraestructura energética e industrial.

PCR tiene un modelo operativo diversificado en tres unidades de negocio. En materia de hidrocarburos, PCR opera áreas de producción en Mendoza y La Pampa, seis bloques en Ecuador con un volumen neto de 21.000 barriles equivalentes diarios de petróleo y proyectos en desarrollo en Estados Unidos.

A su vez, consolida su posición como uno de los principales generadores privados de energía eólica en la Argentina, con 545 MW instalados distribuidos en cuatro parques ubicados en Santa Cruz, Buenos Aires y San Luis, en combinación con su histórico liderazgo en la fabricación de cemento en la Patagonia.

La provincia de Neuquén emitió un bono en el mercado internacional tras casi una década.

La Provincia de Neuquén obtuvo este jueves financiamiento por 500 millones de dólares con la colocación de un bono en el mercado internacional que pagará un cupón de interés del 7,35%. Los Títulos Públicos de Infraestructura y Pago de Deuda del Neuquén (Tipden) tendrán un vencimiento a siete años, cuyas amortizaciones buscarán calzarse con el período de mayores regalías hidrocarburíferas que traerá la producción en Vaca Muerta.

El bono es el primero de la gestión Rolando Figueroa y una vuelta al mercado internacional para Neuquén tras casi una década sin emisiones. La Provincia recibió ofertas por 1.100 millones de dólares, más del doble de lo que había ido a buscar.

Elgrueso del financiamiento será destinado a obra pública, en momentos donde el gobierno necesita fondos para cubrir infraestructura atrasada, pero también anticiparse a lo que demandará la provincia en los próximos años cuando se espera que la producción en Vaca Muerta se duplique.

Frente a la decisión de Javier Milei de retirar al gobierno nacional de la obra pública, la gestión de Figueroa había implementado, hasta ahora, una estrategia de financiamiento de proyectos con fondos propios, créditos con organismos internacionales y fideicomisos con las empresas petroleras para obras viales específicas.

Ahora sumará un endeudamiento en el mercado que también le dará aire a la administración en un contexto de negociación con los gremios estatales para definir los aumentos salariales del segundo semestre, en la previa de la disputa electoral.

El gobierno llevó en 2024, cuando pidió la autorización del endeudamiento en la Legislatura, un listado de más de 400 proyectos de infraestructura para ejecutar con los fondos, aunque no será del todo vinculante. Algunos ya se empezaron con los fondos obtenidos de préstamos con la CAF y el BID y otros se incorporaron o reemplazaron después con leyes o decretos posteriores.

La ley 3434, que es la que originalmente aprobó el endeudamiento por 500 millones de dólares, incorporó a pedido de diputados de la oposición la obligación para el Poder Ejecutivo de presentar, cada 120 días, «un informe detallado de las acciones ejecutadas en función del crédito tomado».

Las condiciones del bono

Según se informó este jueves tras el cierre de la operación, el bono emitido bajo ley de Nueva York tendrá una estructura de amortización con tres pagos anuales: 33% a cancelar en agosto de 2032, 33% en agosto de 2033 y 34% en igual mes de 2034. Pero la Provincia también tendrá la opción en 2031 de cancelar la totalidad de la deuda y los intereses que se hayan devengado hasta entonces, sin pagar costos adicionales.

El cupón que pagarán los Tipden será del 7,35%, con una periodicidad semestral cada 25 de febrero y 25 de agosto, comenzando a partir de febrero del año que viene. La TIR (Tasa Interna de Retorno) se ubicó en un 7,65%.

No tendrán garantía pero sí ofrecerán prioridad absoluta de cobro frente a otros acreedores en caso de liquidación (bono quirografario).

Los coordinadores globales de la operación fueron JP Morgan y el Banco Santander, y este último también actuó como colocador local junto a Balanz.

Fitch Ratings le asignó la calificación de B- al instrumento, misma que le otorgó a la provincia como emisora en junio pasado, tras valorar que el riesgo de refinanciamiento es «relativamente bajo» gracias a que logró una mayor capacidad para afrontar sus vencimientos, resultados fiscales «equilibrados» y crecimiento de los ingresos propios.

Igual calificación le otorgó S&P, que analizó que el aumento del endeudamiento, en comparación con lo que sucedió en años recientes, «no incrementará significativamente la carga de la deuda», estimada en un 20 % de los ingresos corrientes en 2026-2027.

Como informó EN/CLAVE, el gobierno de Rolando Figueroa obtuvo la autorización de la Legislatura para emitir deuda por hasta 500 millones de dólares en 2024, pero no la había utilizado hasta el momento. Recién en marzo de este año creó por decreto 419 el «Programa para el Financiamiento de Infraestructura y Pago de Deuda del Neuquén» para la emisión de títulos en el mercado internacional o local.

El decreto autorizó los Tipden para colocarse con o sin garantía, un plazo máximo de amortización de 15 años y la posibilidad de que los actuales tenedores de deuda provincial puedan hacer un canje.

Cómo es la deuda de Neuquén

La provincia de Neuquén, que administra un presupuesto equivalente a unos 5.000 millones de dólares tenía, al cierre del primer trimestre, un stock de deuda de unos 717 millones de dólares, con más del 90% denominada en moneda extranjera.

Al inicio de la gestión de Rolando Figueroa, el número se encontraba por encima de los 1.200 millones de dólares, el cual se redujo tras dos años y medio de pagos sostenidos de amortizaciones e intereses sin recurrir a nuevas emisiones. El gobierno también tomó la decisión de dejar de acumular reservas en el fondo anticíclico creado en 2020 para afrontar estos vencimientos con las regalías de Vaca Muerta provenientes de la exportación.

Neuquén aún debe cancelar este año vencimientos por más de 250 millones de dólares, monto que comenzará a descender a partir del 2027 pero al que se añadirán los intereses semestrales de esta nueva colocación. Para el 2031, las obligaciones quedarán por debajo de los 100 millones de dólares anuales.

Los pagos de amortización correspondientes a las tres cuotas que acordó el gobierno para los Tipden elevarían los pagos de capital a unos 212 millones de dólares en 2032, a 215 millones en 2033 y a 223 millones en 2034.

De esta forma, los vencimientos de amortización de este bono se empalmarán con los años de menor presión de pagos para la Provincia y con las regalías incrementales que generará el aumento de la producción en Vaca Muerta.

Neuquén también tiene en circulación los Ticade, garantizados con regalías, y los Tideneu, ambos emitidos en la gestión de Omar Gutiérrez. Estos títulos fueron reestructurados en 2020, durante la pandemia del covid-19 que provocó una crisis de ingresos en la provincia, y estiraron su vencimiento a abril y mayo del 2030. La Provincia paga por estos instrumentos una tasa de interés del 6,875% y del 8,625%, respectivamente y el remanente de stock supera los 300 millones de dólares.

El presidente ejecutivo de Naturgy, Francisco Reynés.

La distribuidora de gas Naturgy informó que cerró el primer semestre de 2026 con un beneficio neto de 1.215 millones de euros, un 6% superior al registrado en igual período del año pasado, mientras que su Ebitda alcanzó los 2.975 millones de euros, lo que representa un incremento interanual del 5%.

La empresa atribuyó estos resultados a la fortaleza de su modelo de negocio integrado, la disciplina en la gestión operativa y financiera y su capacidad para adaptarse a un contexto internacional marcado por la incertidumbre geopolítica y su impacto sobre los mercados energéticos.

La compañía mejoró su perfil financiero. La deuda neta se redujo desde los 12.317 millones de euros registrados al cierre de 2025 hasta los 11.745 millones al finalizar junio de este año. Como consecuencia, la relación deuda neta/Ebitda descendió hasta 2,2 veces, un nivel que, según la empresa, le otorga mayor capacidad para afrontar nuevas oportunidades de crecimiento manteniendo una política de asignación de capital prudente.

Durante el semestre, Naturgy concentró sus inversiones en dos de los principales ejes definidos en su Plan Estratégico 2025-2027: las redes de distribución y el desarrollo de proyectos de generación renovable.

En este último segmento, la capacidad instalada alcanzó los 8,4 GW, incluyendo sistemas de almacenamiento con baterías. Además, la compañía cuenta con cerca de 1,3 GW adicionales en construcción, de los cuales aproximadamente la mitad entraría en operación antes de finalizar 2026.

El presidente ejecutivo de Naturgy, Francisco Reynés, sostuvo que “la empresa inicia una nueva etapa respaldada por una estructura financiera sólida y una estrategia orientada a la creación de valor sostenible”.

Asimismo, advirtió que la evolución de los precios internacionales del gas anticipa un invierno complejo para Europa, por lo que la compañía continúa trabajando para garantizar la seguridad del suministro energético.

Mejora de las previsiones

A partir de la evolución registrada durante el primer semestre, Naturgy decidió revisar al alza las metas previstas para el cierre de 2026 dentro de su Plan Estratégico 2025-2027.

La empresa ahora estima que el Ebitda superará los 5.500 millones de euros, alrededor de un 5% por encima de la previsión anterior, mientras que el beneficio neto se ubicará por encima de los 2.100 millones de euros, lo que representa una mejora cercana al 10%. Asimismo, prevé cerrar el ejercicio con una deuda neta inferior a los 13.000 millones de euros.

Según la compañía, estas proyecciones se ubican por encima del consenso del mercado.

Mayor liquidez de la acción

Entre los principales hitos del semestre, Naturgy destacó que el free float de sus acciones ya supera el 46%, el nivel más elevado en los más de 180 años de historia de la empresa. La compañía señaló que este avance le permitió cumplir uno de los objetivos planteados para incrementar la liquidez del papel y fortalecer su atractivo entre los inversores.

En línea con los resultados obtenidos, el Consejo de Administración aprobó el pago de un primer dividendo a cuenta del ejercicio 2026 de 0,60 euros por acción, que será abonado el próximo 29 de julio. La empresa indicó que esta distribución se enmarca en la política de remuneración al accionista prevista en el Plan Estratégico 2025-2027 y está condicionada al mantenimiento de la calificación crediticia BBB.

Crown Point ejecutó en 2025 la compra en etapas de las concesiones El Tordillo, La Tapera y Puesto Quiroga. Primero a Pampa Energía Tecpetrol e YPF.

La empresa de capitales locales Liminar Energía tomó el control del 91,04% del capital accionario de la firma canadiense Crown Point Energy Inc., sociedad controlante de Crown Point Energía S.A. en la Argentina. De acuerdo a lo informado al mercado, el 8,96% restante del paquete accionario de la compañía continúa cotizando en el mercado bursátil de Toronto (TSX Venture Exchange).

La operación se concretó luego de que Liminar Energía ejerció el 99,28% de una oferta para la suscripción de nuevas acciones ordinarias de la matriz canadiense. La operación permitió a Crown Point recaudar US$ 30 millones, los cuales se destinaron de forma íntegra a la cancelación de un préstamo otorgado por la propia Liminar a fines de 2025.

Aquel financiamiento previo resultó clave para respaldar el traspaso de los activos convencionales El Tordillo, La Tapera y Puesto Quiroga, ubicados en la Cuenca del Golfo San Jorge, aproximadamente a 40 kilómetros al oeste de Comodoro Rivadavia.

Liminar Energía está encabezada por Pablo Peralta, proveniente del ámbito financiero e industrial en el país. El empresario, cofundador y accionista clave del Grupo ST -conglomerado que incluye entidades como Banco BST y participaciones en diversos sectores como el asegurador y el inmobiliario-, sumó también recientemente el control de la operación de utilitarios de Mercedes-Benz en la Argentina a través de Prestige Auto.

Con esta reorganización patrimonial y la cancelación del pasivo intraempresariales, Crown Point Energía consolida su posición financiera para el desarrollo de activos en tres de las principales cuencas productoras de la Argentina: la Cuenca Austral, la Cuenca Neuquina y la Cuenca del Golfo San Jorge.

En sus estados financieros presentados en 2025, la compañía registraba un pasivo corriente significativamente superior a sus activos. Adicionalmente, la compañía debió afrontar durante los últimos meses vencimientos de capital e intereses de sus Obligaciones Negociables (Bonos Serie III y Serie IV), así como líneas de descubierto de capital circulante con entidades bancarias locales.

Entre junio y octubre del año pasado, Crown Point ejecutó la compra en etapas de concesiones convencionales en Chubut. Primero acordó con Pampa Energía (35,67%) y luego cerró los acuerdos por el porcentaje restante con Tecpetrol e YPF. La incorporación de El Tordillo le permitió sumar más de 4.100 barriles diarios brutos a sus registros, elevando significativamente su netback operativo de producción.

La industria consume entre 25 y 30 MMm3 diarios en invierno.

En este primer invierno en el que el gobierno dejó de garantizarle el GNL a precio subsidiado a las industrias, quedó expuesta una brecha entre las que pudieron absorber los nuevos precios –que oscilaron entre US$ 18 y US$ 26- y las que no. Mientras cientos de empresas, sobre todo del norte del país, optaron por parar la producción antes que pagar el sobrecosto, dos rubros —refinación y agroindustria— concentraron el 92% del volumen total adjudicado.

En los tres eventos realizados en el Mercado Electrónico de Gas (MEGSA), la refinación se llevó 61,3 millones de metros cúbicos (MMm3) y la agroindustria 44,6 MMm3. Juntas concentran el 91,7% de lo contratado (115,5 MMm3), muy por encima de manufactura (3,7 MMm3), alimenticia (2,9 MMm3), siderurgia (1,5 MMm3), petroquímica (800.000) y caleras (700.000), según datos de MEGSA a los que accedió EconoJournal.

“La concentración responde a la capacidad de pago y capacidad logística. Refinación y agroindustria pudieron absorber el sobrecosto, y a la vez tenían la posibilidad de tomar el gas de los cargamentos, algo que excluye a buena parte del resto del universo industrial”, explicó a Econojournal la asesora integral energética Nadia Sager. Ese resto, que se repartió una porción marginal del total adjudicado, cubrió el faltante con combustibles alternativos o, en menor medida, bajando o suspendiendo producción.

Frente a la demanda real, el peso de estas compras es acotado. La industria consume entre 25 y 30 MMm3 diarios en invierno, según detalló Sager. Por lo tanto, lo cubierto vía GNL entre junio y agosto representó apenas el 5% de esa demanda trimestral. En buques, unos dos cargamentos de gran porte, menos del 10% de lo importado este invierno para todo el sistema.

El mapa regional: cortes y sectores blindados

Esa concentración sectorial presenta matices al analizar la exposición de los grandes usuarios industriales en el mapa regional. Las zonas más afectadas por los cortes fueron el norte del país y el área metropolitana.

Tucumán fue de las provincias que registró el mayor impacto. Jorge Rocchia Ferro, presidente de la UIA Tucumán, explicó a Econojournal que entre 35 y 40 empresas de las 870 que nuclea la entidad se quedaron sin gas en algún momento del invierno: cinco citrícolas, tres ingenios, y el resto panaderías y metalmecánicas que trabajan con calderas.

El sector más comprometido, por el momento del proceso productivo en que se produjo el corte, fue el citrícola, que necesita el gas para secar la cáscara, un insumo que se pudre si el proceso se interrumpe. En los ingenios, al menos dos no pudieron comenzar a moler a tiempo, en una provincia donde la agroindustria azucarera es, en palabras de Rocchia Ferro, «la columna vertebral de la matriz productiva».

Un poco más al norte, en Jujuy, los cortes afectaron de manera desigual a tres de los ingenios azucareros de la provincia. Ledesma, el más importante, no sintió el impacto, gracias a la participación minoritaria de la compañía en la UTE Aguaragüe, el yacimiento gasífero del norte salteño cuya producción se procesa en Refinor, que los abastece en gran parte del consumo productivo. Durante la zafra, reemplaza más de la mitad del gas que necesita con biomasa propia.

Los otros dos ingenios jujeños no tuvieron la misma suerte. Río Grande, que había iniciado la zafra 48 días antes del pico de restricciones, se expuso a las restricciones en el momento de mayor necesidad de gas – en el resto del proceso productivo lo reemplaza con su propio bagazo-. Pagó el gas a 20 dólares, aunque el impacto duró apenas tres días. La Esperanza, que ya venía moliendo desde antes del pico invernal, no se vio afectada.

Fuera del sector azucarero, las mineras de litio en la Quebrada ya tenían contratos de gas importado firmados de antemano, con lo cual no sufrieron cortes, pero sí un esquema de costos más alto, con coberturas de entre 18 y 20 dólares.

El golpe más fuerte lo sintió el complejo metalmecánico que abastece a Zapla y dos celulósicas de Palapalá que fabrican cajas y papel de embalaje. Una de ellas, con contrato en firme a 4 dólares, estuvo nueve días parada. “Estaban justo en un pico de demanda de parte de alimenticias de exportación, y esto les cortó el envión. Hicieron un gran esfuerzo por no tocar la plantilla”, explicó a Econojournal el presidente de la UI Jujuy, Federico Gatti.

En Salta, otra de las provincias más afectadas, las citrícolas —la más relevante, La Moraleja— fue, por el mismo motivo que en Tucumán, el sector más perjudicado. Las tres industrias del sector cerámico de la provincia pararon primero al 100% y después al 20%. En este rubro, en el que el gas pesa fuerte en la estructura de costos, pagarlo el doble o el quíntuple significó, en palabras del vicepresidente de la UI de Salta, Julio Fazio, que «la diferencia de factura de un mes nos pagaba la masa salarial de dos meses».

En términos generales, las mineras salteñas tuvieron alguna restricción puntual dos semanas antes, sin llegar a afectarlas. El tabaco, en plena cosecha, tampoco sufrió sobresaltos por el poco gas que necesitan en su proceso productivo.

«Cuando trabajás con márgenes muy finos, porque los negocios hoy están muy finos en un contexto de recesión, ningún margen alcanza para pagar seis veces el gas», se justifica Eduardo Gómez Naar, presidente de la UI Salta, en diálogo con Econojournal.

Más al sur, en Catamarca, el impacto fue, sobre todo, indirecto. Carlos Pineda, de la UI Catamarca, ubica a los grandes consumidores de gas en tres rubros: alimenticio, cementero y cerámico (hornos de ladrillos). Las cementeras, que directamente calculan no operar los hornos entre junio y octubre, «ni se enteraron». Las cerámicas se manejan parecido: no tienen consumo firme, porque no pueden pagar las multas de comprometerse a un volumen garantizado. Las alimenticias, que sí tienen consumo firme y están cerca del gasoducto central en Recreo, no tuvieron problemas de abastecimiento. El daño más profundo, según Pineda, no es el de este invierno puntual sino el estructural: la falta de certeza sobre disponibilidad de gas frena proyectos de inversión en generación propia, algo que, dice, condiciona el desarrollo de la provincia. Las textiles, electrointensivas y sin consumo directo de gas, no sintieron el corte.

En la provincia de Buenos Aires, referentes consultados no pudieron precisar un listado de sectores afectados, pero identificaron una asimetría regional. De las tres distribuidoras que operan en el conurbano, solo una en la Zona Sur exigió consumo cero a la industria durante el período de restricciones. Las otras dos impusieron restricciones y aplicaron multas por incumplimiento, pero no llegaron a un corte total. “El resultado fue un desnivel de competitividad dentro de una misma región metropolitana, en el que las empresas que lograron sostener producción lo hicieron pagando el costo extraordinario del GNL”, aseguró a Econojournal una referente industrial que pidió no ser nombrada.

En Jujuy, el golpe más fuerte lo sintió el complejo metalmecánico que abastece a Zapla y dos celulósicas de Palapalá.

Cómo se llegó a este invierno

Tal como reconstruyó Econojournal, la causa del aumento a casi el doble de cortes a la industria respecto a 2025, hay que buscarla en un cambio contractual. En marzo, la Secretaría de Energía redefinió mediante la resolución 66/26 el mix de transporte de cada distribuidora, lo que reactivó cláusulas de «transporte firme con ventana» que durante años habían tenido una aplicación apenas testimonial. A eso se sumó que Enarsa dejó de actuar como proveedor de última instancia para cubrir los desbalanceos del sistema, un rol que empezaron a ocupar comercializadores privados —en particular Trafigura, a través de la regasificadora de Escobar— con un gas sensiblemente más caro.

Por el lado de la gestión estatal, hubo además un desfasaje de tiempos que agravó el cuadro. La iniciativa privada de TGS para ampliar en hasta 14 MMm3 diarios la capacidad del gasoducto Perito Moreno (ex Néstor Kirchner) y un tramo del gasoducto Neuba tardó 16 meses entre la presentación del proyecto y la adjudicación de la licitación, un plazo que corrió la obra del invierno para el que estaba pensada al siguiente. «Te perdiste un invierno», resumió Juan José Carbajales, de la consultora Paspartú.

Carbajales apunta, además, a una paradoja en la mecánica de las subastas de GNL industrial. Antes de este esquema, Enarsa había llamado a una licitación para que un privado comprara en forma monopólica los cargamentos de GNL destinados al sistema. Esa licitación tenía reglas fijadas de antemano —precio tope y margen de intervención de la Secretaría de Energía— porque el ganador iba a operar como comprador único. El proceso terminó declarado desierto y el Estado volvió a comprar directamente a través de Enarsa. Pero el mismo comercializador que se había presentado a esa licitación sin ganarla terminó, según Carbajales, concentrando buena parte de lo adjudicado en las subastas del MEGSA para industrias. Esa asimetría, sostiene, también explica por qué el invierno le «cayó con todo» a buena parte del sector industrial.

Nadia Sager agrega la falta de información y procesos claros en el inicio del mecanismo de compra: «La implementación de la forma operativa y administrativa para adquirir GNL no estaba clara, fue una prueba y error. El primer mes, en mayo, quedó prácticamente desierto. En junio ya aparecieron generadores comprando y comercializadoras, y en julio tuvo mayor presencia la industria». «Tenés empresas que compraron GNL por un mandato empresario o político —si el Estado dice que va a comprar, yo también voy—. Otras compraron por miedo al corte, otras porque el costo de no producir era mucho más alto, y otras no, porque ya tenían contemplada la parada. Hay de todo, con seguridad», agregó.

El mea culpa de la industria

Industriales consultados por Econojournal reconocen que la falta de anticipación también jugó su parte. «No la vimos venir porque hace décadas la incorporación del GNL al sistema nacional la resolvió el Estado. Este año, cambiaron las reglas a último momento —en abril— y eso nos obligó a salir a buscar soluciones sobre la marcha», admitió uno de ellos.

«¿Qué quieren?” No pagar el GNL», respondió otro industrial consultado, en referencia a una parte del sector que, con margen para afrontar el sobreprecio, prefirió resistir el corte antes que salir a comprar.

«Cuando se empezó a aplicar en contratos firmes, saltaron todos. Algunos me llamaron, y yo les preguntaba: ¿Miraste tu contrato? ¿No tenés puesta una ventana? Y resulta que sí. Incluso grandes empresas lo tenían», contó a Econojournal una persona que asesora a grandes usuarios industriales. «Hay que entenderlo, al fin y al cabo somos personas. Había un gerente de mantenimiento al que le avisaron que le iban a cortar el gas, y en algún momento tenía que decirle al directorio, puede que tengamos que duplicar, triplicar y hasta quintuplicar el costo, porque tal vez nos corten. Si se equivocaba en el pronóstico, lo echaban», agregó.

«Viendo contratos durante años, siempre tuvieron las ventanas de corte, lo que pasa es que se aplicaban muy excepcionalmente «, ordena Nadia Sager, que lleva el problema al terreno contractual. Esa cláusula —el llamado «transporte firme con ventana»— habilita a la distribuidora a interrumpir el suministro industrial durante determinada cantidad de días al año, cuando la capacidad de transporte debe priorizar la demanda residencial.

De cara a 2027, la mejora de la capacidad de transporte de TGS por el gasoducto Perito Moreno debería aliviar parte del cuello de botella, aunque no lo resuelve: la industria va a seguir necesitando GNL y yendo a corte, aunque con precios que se proyectan al menos cinco dólares por debajo de los de este invierno sin el efecto guerra, y en la medida en que avancen las ampliaciones adicionales que hoy se conversan en TGN ya la necesidad de GNL se verá fuertemente reducida.

Waiken ILW, un holding del Grupo Werthein, explora la energía nuclear para abastecer con energía a los datacenters que soportan las transmisiones de DirecTV y SKY Brasil.

Waiken ILW, el holding del Grupo Werthein líder en televisión satelital en la región, mostró interés en un micro reactor modular de la firma europea Terra Innovatum para suministrar energía a sus datacenters en la Argentina y Brasil. Se trata del reactor SOLO de 1 MW de potencia eléctrica que la empresa con base en Italia está desarrollando y que podría tener a la firma argentina Conuar como partner en el desarrollo y la fabricación de los componentes.

En concreto, Terra Innovatum y Waiken anunciaron la firma de una carta de intención (LOI) para explorar la instalación de micro reactores para el suministro de energía a los datacenters que respaldan las transmisiones de DirecTV Latin America desde Argentina y de SKY Brasil en Jaguariúna. La carta de intención es por 8 MW de potencia eléctrica, lo que supone el despliegue de ocho reactores SOLO.

Waiken es un holding technomedia regional creado por el Grupo Werthein en noviembre de 2025 para reorganizar sus negocios de medios y tecnología. El holding proyecta una inversión propia de US$ 450 millones entre 2026 y 2031.

El portafolio de Waiken incluye más de 20 marcas y señales propias. En televisión satelital destacan DirecTV Latin America y Sky Brasil, que concentran más de 10 millones de clientes.

De hecho, el holding obtuvo los derechos de transmisión de todos los partidos del Mundial de fútbol 2026 a través de DirecTV. En la previa del mundial pasó a controlar por completo la señal Torneos y Competencias (TyC) al adquirir el 50% de las acciones que estaban en manos del Grupo Clarín.

Grupo Werthein: Waiken mira al micro reactor de Terra para sus datacenters

“Nos asociamos con Terra Innovatum Global para impulsar una estrategia energética con visión de futuro que refuerza nuestro compromiso de larga data con la innovación, la sostenibilidad y la excelencia tecnológica en todas nuestras empresas y socios», afirmó el Director de Estrategia Global y Regulatoria de Waiken ILW, Carlos Magariños.

“Esta alianza fortalecerá nuestra infraestructura al suministrar energía limpia confiable —bajo el modelo behind the mether— a los centros de datos de transmisión de DIRECTV y SKY, allanando el camino hacia un futuro energético más limpio, resiliente y autosostenible en Argentina, Brasil y toda la región”, explicó el directivo.

Terra destacó que el acuerdo con Waiken representa su primera iniciativa de despliegue comercial anunciada en Latinoamérica y que refleja la creciente demanda internacional de energía nuclear micromodular estandarizada y fabricada en planta. Se trata de una solución orientada tanto a centros de datos de inteligencia artificial como a los sectores de medios de comunicación, telecomunicaciones y otras infraestructuras críticas.

«Esta iniciativa tiene como objetivo proporcionar soluciones de energía limpia fiables y de tipo behind the meter para los centros de datos de Waiken ILW, sirviendo al mismo tiempo de prueba de concepto para otras operaciones de gran consumo energético y largo plazo dentro del grupo de empresas Waiken ILW», afirmó Alessandro Petruzzi, cofundador y director ejecutivo de Terra Innovatum Global.

El rol de Conuar en el desarrollo del reactor de Terra