Costa Rica, reconocida por liderar la transición energética en América Latina, enfrentó en 2024 una serie de tensiones estructurales que pusieron a prueba su matriz renovable. La combinación de variabilidad climática, mantenimiento de plantas críticas y la falta de mecanismos de regulación rápida generó una mayor dependencia del respaldo térmico, con impactos en costos y metas de descarbonización.

Pablo Bermúdez Vives, asesor en Gestión Ambiental del Ministerio de Ambiente y Energía (MINAE), explicó que el año cerró con una generación térmica equivalente al 12% del total, un nivel inusualmente alto para la matriz costarricense. “Estas cifras se debieron a condiciones climáticas que redujeron las lluvias y a la falta de flexibilidad operativa para responder con fuentes renovables”, indicó Bermúdez.

La situación llevó a que la Autoridad Reguladora de los Servicios Públicos (ARESEP) emitiera alertas sobre la necesidad de gestionar los riesgos operativos de cara a 2025. El análisis regulador anticipó presiones sobre los costos y posibles restricciones si se mantiene el patrón hidrológico y no se refuerzan las capacidades regulables del sistema.

Una parte crítica de esa presión provino de mantenimientos programados en grandes plantas hidroeléctricas y geotérmicas. Bermúdez detalló que “el Plan de Expansión de la Generación 2024 del ICE reportó intervenciones prolongadas que sacaron capacidad firme del sistema”, incluyendo centrales como Cachí, Arenal, Dengo, Ventanas Garita y Miravalles 1–2. La combinación de estas salidas simultáneas acentuó la dependencia del respaldo térmico.

Falencias estructurales del mercado y recomendaciones urgentes

A estos factores técnicos se sumaron obstáculos estructurales del mercado. Costa Rica no opera un mercado spot ni permite clientes libres, lo que limita la competencia y la flexibilidad en la gestión de la demanda. “Las compras de energía están concentradas en el ICE, bajo regulación directa de ARESEP”, señaló Bermúdez.

Además, el país no cuenta aún con la capacidad suficiente para absorber la creciente participación de renovables variables, como la solar y la eólica. “El propio Plan de Expansión recomendó aumentar la capacidad de regulación —como baterías y proyectos regulables— y ajustar la operación del sistema”, remarcó el funcionario.

ARESEP, por su parte, aprobó recientemente procedimientos técnicos en el marco del POASEN, pero los actores del sector advierten que aún existen rezagos normativos y operativos para responder con agilidad a las condiciones del sistema. La falta de una señal de precio dinámica y de herramientas de mercado robustas también dificulta el despliegue de soluciones rápidas.

“Costa Rica construyó una matriz ejemplar, pero los últimos años demostraron que mantener el liderazgo requiere ajustes estructurales, capacidades operativas y planificación más flexible”, concluyó Bermúdez.

Ampace, empresa innovadora mundialmente reconocida en nuevas tecnologías energéticas, se dedica a ofrecer soluciones de energía verde que combinan un alto rendimiento con una experiencia de usuario excepcional. Aprovechando su liderazgo mundial en almacenamiento avanzado de energía y tecnologías de simulación patentadas que mejoran la resiliencia ante los desafíos sísmicos, Ampace ofrece soluciones de energía limpia a medida y confiables, adaptadas a los diversos y exigentes entornos de Sudamérica. Hasta la fecha, la compañía ha abordado con éxito diversos desafíos energéticos en varios continentes, ejecutando proyectos emblemáticos en China, Japón, Estados Unidos, Alemania, Italia, Francia, etc.

Ampace ha llevado un trabajo pionero en la región andina de Chile, donde el proyecto proporciona electricidad estable y confiable a más de 200.000 habitantes, ofreciendo un modelo replicable para la implementación de energía limpia en todo el continente.

Como empresa innovadora global en tecnologías de baterías de iones de litio, Ampace presta servicio a más de 50 millones de usuarios en 30 países. Conocida por ofrecer soluciones de almacenamiento de energía ultra confiables y rentables, Ampace se especializa en afrontar condiciones extremas, desde sitios remotos sin conexión a la red eléctrica hasta complejas demandas energéticas comerciales e industriales.

En 2024, Ampace alcanzó un hito clave con la exitosa implementación de la primera subestación de almacenamiento de energía conectada a la red eléctrica de Chile en Nuevo Imperial. Ubicado en una zona sísmicamente activa y cada vez más dependiente de las energías renovables, este proyecto marca un punto de inflexión para las soluciones de almacenamiento de energía localizadas y de alta confiabilidad en Sudamérica.

Chile ostenta el récord del terremoto más potente del mundo y experimenta más de 1000 terremotos de magnitud 2,5 o superior al año. Sumado a su compleja geografía, que provoca pérdidas de transmisión a larga distancia y desequilibrios en la red eléctrica regional, estos desafíos ejercen una enorme presión sobre la resiliencia, la confiabilidad y la rentabilidad de la infraestructura eléctrica del país.

Reconociendo la urgente demanda energética y las condiciones únicas, los ingenieros de Ampace han aplicado tecnologías avanzadas y un profundo conocimiento para desarrollar soluciones personalizadas específicamente para Nuevo Imperial.

Diseñado para Resistencia Sísmica

Según el Servicio Geológico de Estados Unidos (2010), el 27 de febrero de 2010, la zona centro-sur de Chile experimentó el sexto terremoto más grande jamás registrado, con una potencia de 8,8 MW. El desastre dañó gravemente el Sistema Interconectado Central (SIC) chileno, que suministra electricidad a más del 93% de la población, provocando apagones generalizados en varias ciudades. En total, 4,5 millones de clientes se quedaron sin electricidad inmediatamente después del terremoto. Este evento puso de relieve el grave impacto que los desastres naturales pueden tener en la funcionalidad del sistema eléctrico, lo que convierte la resistencia sísmica en una prioridad crítica de diseño para los sistemas de almacenamiento de energía.

En respuesta, Ampace diseñó el UniC DG500 con resiliencia sísmica como base. Mediante análisis cuantitativo, el equipo de diseño optimizó cada componente para soportar los temblores típicos de la región. Tras analizar 20 años de datos sísmicos en un radio de 300 kilómetros del sitio de instalación, el equipo desarrolló espectros sísmicos detallados para simular y predecir la confiabilidad mecánica de los gabinetes durante terremotos. El UniC DG500 emplea un diseño de módulo presurizado y una estructura de gabinete con amortiguación de impactos para soportar réplicas continuas.

Para resistir los impactos sísmicos, Ampace implementó un extenso programa de pruebas que incluyó simulaciones de tormentas, venteo de explosiones, simulaciones de condiciones estacionales, pruebas de caída, pruebas de vibración y más de 2000 pruebas funcionales, 200 de confiabilidad y 150 de seguridad. Estos rigurosos ensayos validaron la integridad operativa del sistema en condiciones extremas. Como resultado, Ampace ha ayudado a reducir los cortes de energía debidos a las fluctuaciones de la red en aproximadamente un 80%, otorgando a 200.000 residentes de la región de los Andes acceso a un suministro de electricidad mucho más estable.

Diseñado para una mayor vida útil y una mayor rentabilidad

A pesar de su resiliencia sísmica, Chile también se ve afectado por la demanda de los usuarios comerciales e industriales (C&I), incluyendo problemas como la corta vida útil de las baterías y sus altos costos.

«El almacenamiento en baterías es eficiente, pero a muy corto plazo», afirma Enzo Sauma, profesor de Ingeniería Industrial y de Sistemas de la Pontificia Universidad Católica de Chile. «Si se almacena energía en una batería durante un mes y se desea utilizar al siguiente, no habrá energía porque se disipa».

Por lo tanto, Ampace introdujo las primeras celdas de batería Kunlun de 15.000 ciclos del mundo, superando desafíos como la corta vida útil de las celdas y la autodescarga irregular. Esta innovación mejoró significativamente el rendimiento general del sistema y la experiencia del usuario. Junto con una estación transformadora de alta tensión capaz de almacenar a nivel de red, el UniC DG500 permite la reducción de picos de demanda, el balanceo de carga y la regulación de frecuencia.

Gracias a su larga vida útil, el proyecto de almacenamiento de energía de Ampace reduce la necesidad de reemplazos y mantenimiento frecuentes. Los datos muestran que los operadores de la red han reducido los costos de desconexión durante la demanda máxima en un 30 %, ahorrando aproximadamente USD 1,2 millones anuales, según estimaciones de gastos generales de la red.

Una alianza basada en la confianza y la excelencia

Antes del despliegue, el equipo de Ampace creó simulaciones operativas reales para optimizar la depuración y la integración conjuntas. En colaboración con su socio FASTEN, también construyeron casetas de prueba impermeables y sistemas de drenaje para garantizar las operaciones dentro de los ajustados plazos del proyecto.

El 27 de septiembre de 2024, el sistema de almacenamiento de energía de Nuevo Imperial se conectó con éxito a la red eléctrica, lo que marcó la finalización de la primera subestación de almacenamiento de energía conectada a la red de Ampace. Este proyecto encarna una búsqueda compartida de la excelencia: resolver los desafíos locales de la electricidad y fomentar una alianza profesional y de confianza.

Como dijo Pablo Neruda: «Hoy, precisamente hoy, carga con el peso de todo el pasado y despliega las alas que se convertirán en todo lo que será el mañana». Este hito no solo honra el patrimonio energético de Chile, sino que también sienta las bases para un futuro sostenible y resiliente. Innovación Localizada con Versión Global

Además de Chile, Ampace también ha lanzado una serie de soluciones integrales de ESS en otras regiones sísmicas, como China, California y Japón, abordando desafíos geográficos y ofreciendo tecnologías avanzadas de almacenamiento de energía.

La rápida adopción de energías renovables y tecnologías de almacenamiento de energía en Japón presenta desafíos únicos, desde mitigar los impactos de desastres naturales extremos como terremotos y tifones hasta satisfacer las demandas de los usuarios de menores costos de vida y mayor eficiencia energética. En respuesta, Ampace ha desarrollado soluciones a medida que integran seguridad a nivel de celda, protección a nivel de sistema, ciclo de vida ultralargo y amplia adaptabilidad térmica.

Además de proporcionar productos, Ampace se compromete a construir un ecosistema de servicios de «distancia cero», brindando soluciones de almacenamiento de energía seguras y confiables para acelerar los objetivos de neutralidad de carbono de Japón.

Mirando hacia el Futuro

Las iniciativas de Ampace en Chile, Japón, Alemania, Italia, Francia y Estados Unidos ejemplifican su misión de empoderar a las comunidades de todo el mundo con sistemas energéticos más seguros, inteligentes y sostenibles. Mediante la innovación continua y la colaboración estratégica, la empresa está redefiniendo la resiliencia energética del siglo XXI, ofreciendo soluciones que no solo son tecnológicamente avanzadas, sino también socialmente responsables y ambientalmente sostenibles. Al combinar un profundo conocimiento local con experiencia global, Ampace sienta las bases para un futuro energético más limpio y resiliente, que trasciende estas tres regiones y llega a comunidades de todo el mundo.

Latinoamérica se encuentra expuesta a riesgos eléctricos críticos por falta de normativas claras, mantenimiento deficiente y ausencia de formación técnica especializada. Esta será la principal conclusión que dejará el IEEE Electrical Safety Workshop 2025, un foro técnico que se desarrollará del 15 al 17 de octubre en Ciudad de Guatemala, convocando a expertos de IEEE, NFPA, IEC y organismos industriales de referencia global.

Durante las jornadas, se analizarán estándares como NFPA 70E, IEEE 1584, IEC y OSHA, en un contexto donde la región sigue aplicando criterios dispares y, en muchos casos, desactualizados.

«Las normas se entrelazan para crear lugares de trabajo eléctricos más seguros, pero deben aplicarse de forma adecuada y contextualizada», destacó Michael Kovacic, consultor con más de 30 años de experiencia en auditorías de seguridad, quien será uno de los expositores.

Las sesiones anticipan una agenda crítica que también incluirá casos reales de fallas por errores de diseño. Se presentarán situaciones que derivaron en accidentes e incluso muertes, producto de planos mal ejecutados o decisiones técnicas desconectadas de la realidad constructiva.

«Muchos errores derivaban de no entender las prácticas reales de construcción», alertó James Mercier, ingeniero profesional y maestro electricista licenciado en Texas, que ofrecerá una exposición específica sobre este tipo de incidentes.

Otro eje de preocupación será el crecimiento de tecnologías que, pese a su potencial, presentan riesgos eléctricos severos. Se trata de los sistemas de almacenamiento en baterías (BESS) y de instalaciones fotovoltaicas de gran escala, que aún carecen de protocolos de seguridad ampliamente implementados en la región.

«Se cubrieron métodos de diseño para reducir el riesgo de los trabajadores y los incendios, así como evaluaciones específicas para bancos de baterías», expuso Lloyd Gordon, quien también analizará los peligros térmicos, de arco y acústicos en sistemas solares.

Falencias estructurales en mantenimiento y formación técnica

Las exposiciones también pondrán el foco en la debilidad del mantenimiento preventivo y predictivo como factor estructural de riesgo. Una de las soluciones que se presentarán es el análisis de firma electromagnética (EMSA), técnica que permite identificar fallos sin abrir equipos ni exponer a los técnicos.

«La prueba inicial podía ofrecer una comprensión clara del estado de los activos sin abrir gabinetes ni acceder a conductores energizados», explicó Marcelo Valdés, experto con más de 40 años de trayectoria en el sector eléctrico industrial.

Se sumarán también experiencias concretas sobre capacitación técnica. Desde Costa Rica, la Compañía Nacional de Fuerza y Luz presentará un modelo educativo institucional aplicado a operarios en redes de alto riesgo.

«Queríamos fortalecer las conductas seguras y modificar aquellas inseguras en quienes trabajan con alto riesgo eléctrico», sostuvo Yuni Jiménez, directora de la CNFL, quien compartirá los detalles de este enfoque.

Además, se prevé una intervención magistral sobre la interdependencia entre infraestructura eléctrica y seguridad nacional, donde se abordará cómo una falla eléctrica puede provocar interrupciones críticas en salud, transporte o comunicaciones.

«Comprender estas interdependencias fue esencial para garantizar la prestación continua de servicios críticos», expresó el Dr. Luis Kun, exprofesor de Seguridad Nacional de EE. UU., quien participará como expositor.

El evento cerrará con un panel dedicado a los riesgos eléctricos en infraestructura de carga para vehículos eléctricos, un sector en plena expansión pero con brechas normativas preocupantes.

«Había riesgos eléctricos críticos en la infraestructura de carga de vehículos eléctricos que requerían abordajes normativos urgentes», indicó Gustavo Salloum, especialista en instalaciones de media y baja tensión, quien liderará el espacio de electromovilidad.

El IEEE ESW 2025 se anticipa como un espacio donde los diagnósticos superarán a las celebraciones. Las ponencias y discusiones dejarán claro que sin regulación clara, mantenimiento moderno y formación técnica sistemática, los riesgos eléctricos seguirán escalando en América Latina, incluso en sectores que pretenden liderar la transición energética.

Tango Energy S.A.U, co-controlado por Vista y Trafigura, asumirá el liderazgo de Petrolera Aconcagua Energía S.A. tras la reestructuración de sus pasivos financieros por la suma de aproximadamente U$S 220 millones.

VALO Columbus actuó como Asesor Financiero Exclusivo de Petrolera Aconcagua en el marco de la Reestructuración Integral de tales Pasivos Financieros.

“La transacción alcanzó una adhesión consolidada de más del 95 % en el canje de obligaciones negociables y pagarés bursátiles, y del 100 % en la reestructuración de préstamos bancarios, validando la solidez de la propuesta y evidenciando la confianza y apoyo mayoritario de sus acreedores. Esta transacción permite el ingreso del nuevo grupo de control”, describió VALO.

VALO Columbus agradeció a los accionistas de Petrolera Aconcagua Energía S.A. “por la confianza depositada en su equipo de Banca de Inversión.

VALO (Banco de Valores S.A.) fue fundado en el año 1978 por el Mercado de Valores (MERVAL) y desde sus orígenes es la entidad financiera especializada más identificada con el desarrollo del mercado de capitales en la Argentina.

Tiene liderazgo en sus roles de fiduciario financiero y depositario de fondos comunes de inversión y, a partir de la fusión por absorción de Columbus, es el único banco corporativo del país con una propuesta integral para empresas y clientes institucionales, liderando también en el segmento de investment banking. VALO tiene además presencia en Uruguay, Estados Unidos y Paraguay.

Ultrans Cargo SA. es una pyme con 20 años de antigüedad en el rubro logístico donde día a día nos esforzamos para ser su socio estratégico en la cadena de suministros, brindándole servicios totalmente personalizados y flexibles. Nuestra empresa se dedica a la implementación de soluciones logísticas a la medida de cada cliente, con centro de almacenamiento y distribución. Contamos con todo tipo de vehículos para estas tareas, desde semirremolques, carretones, semi sider, hasta vehículos utilitarios para pequeñas entregas Nos ubicamos dentro del Mini Parque Industrial Berazategui donde contamos con más de 3500m2 de almacenes en 2 naves industriales, playa de […]

La Cámara de Generadores y la Cadena de Valor de Energías Renovables (CEA) consideró que la iniciativa de extender la Ley 27.191 (de Energías Renovables) por 20 años “fortalece la previsibilidad y la confianza necesarias para consolidar inversiones, atraer financiamiento y potenciar la transición energética”.

Veinte legisladores de la Cámara de Diputados de la Nación presentaron un proyecto de ley para prorrogar la estabilidad fiscal prevista en la Ley 27.191, que regula el desarrollo de las energías renovables en Argentina. La propuesta extiende hasta 2045 el marco vigente, una señal que desde la CEA se valora como un paso fundamental para garantizar la continuidad y el crecimiento del sector.

La iniciativa contempla que el acceso y la utilización de las fuentes renovables de energía no estén alcanzados por tributos específicos, cánones o regalías en ninguna jurisdicción del país, asegurando que las reglas de juego permanezcan claras y estables en el tiempo, se indicó.

Para la CEA, “lo central de esta prórroga es que ofrece estabilidad fiscal y jurídica de largo plazo. Esto permite proteger las inversiones ya realizadas y dar viabilidad a nuevos proyectos de gran escala, en un contexto en el que el crecimiento económico del país indefectiblemente demandará mayor generación eléctrica”.

“La industria (energética) renovable no necesita subsidios ni beneficios fiscales adicionales. Lo que requiere es previsibilidad, un marco jurídico confiable y reglas claras para seguir invirtiendo con financiamiento de largo plazo. La estabilidad es, en sí misma, la mejor política de fomento”, destacó Héctor Ruiz Moreno, gerente general de la CEA.

El sector de las energías renovables es intensivo en capital y demanda horizontes de planificación de entre 15 y 20 años. Por eso, la continuidad de la Ley 27.191 constituye un instrumento clave para atraer capital nacional e internacional, consolidar los avances logrados en la última década y contribuir a una matriz energética más diversificada y competitiva, se explicó.

La CEA considera que esta prórroga refuerza la confianza de los inversores y brinda señales concretas para que Argentina pueda seguir ampliando su capacidad renovable, generando empleo y desarrollando la cadena de valor local.

El país cuenta con un potencial extraordinario en energía eólica, solar y otras fuentes renovables. En la última década, estos recursos han permitido diversificar la matriz eléctrica, generar miles de empleos y atraer inversiones millonarias en infraestructura.

“La prórroga de la Ley 27.191 representa una oportunidad para profundizar este camino, garantizando que las energías renovables continúen siendo un motor de desarrollo económico, social y ambiental para la Argentina”, agregó Ruiz Moreno.

La CEA es una organización que representa a las empresas y actores clave en la generación y cadena de valor de las energías renovables en Argentina. Desde su creación, la CEA ha trabajado para impulsar la transición energética del país, promoviendo el desarrollo de tecnologías limpias y colaborando en el diseño de políticas que apoyen un futuro sostenible, destacó la entidad.

Con inversiones récord y un plan de expansión en petróleo y gas, la empresa proyecta aumentar su producción, reducir importaciones y participar en proyectos estratégicos de infraestructura. Pampa Energía atraviesa un momento clave: con inversiones que alcanzan cifras históricas, la compañía diversifica su negocio más allá del gas y apunta a convertirse en un jugador central también en petróleo. “Tenemos inversiones que vienen creciendo año a año y en 2025 estamos en un récord absoluto: casi US$1100 millones, de los cuales entre el 70 y el 80% está enfocado en el desarrollo de nuestra área petrolera Rincón de Aranda, un […]

El boom productivo está impulsado principalmente por los grandes proyectos que operan en la zona conocida como el presal marino de Brasil, en el Bloque Stabroek de Guyana y en la Cuenca Neuquina de Argentina, según la Agencia Internacional de Energía. La producción de petróleo en Sudamérica está aumentando rápidamente. No solo marcó récords históricos este año, sino que las previsiones de los expertos apuntan a que será la región con la mayor velocidad de crecimiento del mundo en ese sector. Anticipan un salto de 30% entre 2024 y 2030, superando en su ritmo de expansión a Medio Oriente y […]

YPF anunció a comienzos de agosto la compra del 45% de participación en los bloques La Escalonada y Rincón de la Ceniza, ubicados en el hub norte de Vaca Muerta. La operación alcanzó los US$ 500 millones, con un esquema de ajustes sujeto a los flujos generados desde enero hasta el cierre definitivo. Se trata de una de las adquisiciones más relevantes de la compañía en los últimos años, alineada con su estrategia de consolidarse como operador shale de referencia global. La transacción refuerza la posición de la empresa de mayoría estatal en uno de los sectores más prometedores de […]

Novedad de estas horas fue que la Secretaría de Minería y Energía de Salta emitió la Declaración de Impacto Ambiental para el proyecto Rincón Litio de la firma Río Tinto, aprobación que consolida a la provincia como un actor fundamental en el desarrollo del litio en Argentina, al habilitar la extracción de salmuera y la producción anual de 50.000 toneladas de carbonato de litio grado batería. La aprobación, según informó el sitio Noticias Mineras, se dio tras un riguroso y exhaustivo proceso de evaluación, en el que participaron equipos interdisciplinarios de la Secretaría de Ambiente y Desarrollo Sustentable, la Secretaría […]

Cenova presenta Cenova Senior, un programa que abre las puertas a profesionales con trayectoria en los sectores de gas, petróleo y energías renovables para seguir siendo protagonistas del desarrollo energético del país. La propuesta está pensada para quienes ya han cumplido con su etapa laboral formal, pero siguen teniendo mucho para dar. Desde clases hasta contenidos instruccionales, el objetivo es claro: transmitir lo aprendido, compartir lo vivido, formar a nuevas generaciones desde la experiencia. En un contexto de constante transformación energética y tecnológica, incorporar perfiles senior a las actividades formativas no solo enriquece la enseñanza: aporta miradas integrales, relatos del […]

Las exportaciones mineras argentinas alcanzaron un nivel histórico en los primeros siete meses de 2025, con envíos por USD 3.157 millones, lo que representa un incremento interanual del 44,4% y un 50,2% por encima del promedio de los últimos 15 años para el mismo período. De acuerdo con la Dirección Nacional de Promoción y Economía Minera del Ministerio de Economía, en julio las ventas externas del sector sumaron USD 438 millones, con una suba interanual del 67,3%. De esta forma, las exportaciones mineras representaron el 6,2% de las exportaciones totales argentinas en el mes y el 6,7% en el acumulado […]

El Gobernador Carlos Sadir encabezó la ceremonia de presentación de los 12 estudiantes de la Facultad de Ingeniería de la UNJu que fueron seleccionados para el Programa de Perfeccionamiento en la empresa Tsingshsn South América en China. El acto se desarrolló en el Anfiteatro de la Facultad de Ingeniería de la UNJu, donde estuvieron presentes: el Rector de la UNJu, Ing, Mario Bonillo; el Decano de la Facultad de Ingeniería, Ing. Luis Vargas; el presidente de la empresa Tsingshan Mining Development S.A., John Li y el intendente de San Salvador de Jujuy, Raúl Jorge. Los estudiantes jujeños de la carrera […]

Brasil ratifica su interés en el gas de la Argentina para la transición energética y considera fundamental avanzar en la convergencia regulatoria para una integración regional duradera. La conexión energética entre la Argentina y Brasil se encuentra en un punto de partida que puede llevar a un recorrido histórico. El gas de Vaca Muerta se perfila como la clave para una alianza estratégica que podría reconfigurar la matriz energética de la región. En el reciente Cambras Business Day, funcionarios y expertos de ambos países coincidieron en que existe una oportunidad win-win para que el gas argentino satisfaga la creciente demanda […]

María Verónica Argañaraz y Mauricio Roitman analizaron el presente y futuro del sector; hablaron de sostenibilidad, digitalización, Vaca Muerta y la necesidad de un mercado más competitivo. El escenario energético argentino atraviesa un momento de redefinición. Entre la necesidad de modernizar la infraestructura, avanzar hacia la sostenibilidad y garantizar precios competitivos para la industria y los hogares, se abre un debate sobre el rol que deben asumir tanto las empresas como el Estado. En ese marco, María Verónica Argañaraz, directora de Comunicación y Relaciones Institucionales de Naturgy Argentina, y Mauricio Roitman, presidente de Energeia, compartieron su mirada y coincidieron en […]

Future Energy Summit (FES) inauguró su nuevo ciclo #NosVemosenFES, una serie de streamings virtuales que buscarán conversaciones descontracturadas para conocer a los líderes del sector renovable de Latinoamérica y Europa.

Andrés Rebolledo, secretario ejecutivo de la Organización Latinoamericana de Energía (OLADE), fue ni nada más ni nada la primera persona que pasó por los micrófonos de #NosVemosenFES, que a sus 57 años, contó historias que ofrecieron un enfoque humano a una agenda estratégica en el camino de la adopción de más fuentes limpias y renovables.

Una de las anécdotas más destacadas está vinculada a su nombramiento como ministro de Energía de Chile (ocupó el cargo entre 2016 y 2018), tras trabajar varias décadas en relaciones económicas internacionales, incluyendo embajador de Chile en Uruguay, representante del país ante la ALADI y director general de de Relaciones Económicas Internacionales de Chile).

“El anterior ministro (Máximo Pacheco Matte) tuvo que salir por tareas políticas y la presidenta de aquel entonces, Michelle Bachelet, decidió que tenía perfil para ese cargo y desde hace una década que me vinculo con la energía, tema que está en el centro de la discusión de desarrollo económico, tecnológico y agenda ambiental. Y sigo muy motivado en la agenda energética”, mencionó.

“Fue sorpresiva la denominación. Me convocó Bachelet a una reunión y fui con mi carpeta de comercio internacional e iba a preparar una reunión para otro evento, pero salí de esa reunión siendo ministro de Energía de Chile”, reconoció.

Además, reveló cómo es la dinámica siendo funcionario público, en función de las prioridades y la cantidad de temas en agenda que se deban abordar. Aunque en particular, durante titularidad en la cartera energética chilena, fue un período de “intenso, profundo y determinante” cambio regulatorio y legal para que se concretara la transición energética del país.

“Fue ahí donde se sentaron las bases para la incorporación masiva de renovables, ya que en 2014 el sector energético chileno estaba en total crisis, con una matriz sucia, cara y poco competitiva, por lo que hubo que cambiar el panorama. Y durante mi gestión terminé de tramitar muchas leyes, consolidar el proceso de transición y poner en marcha algunos otros puntos relevantes”, sostuvo.

Y cabe recordar que, luego de más de una década, Chile posee 17761 MW de capacidad instalada de energías renovables no convencionales (ERNC) repartidos de la siguiente manera según datos de la Comisión Nacional de Energía.

Biomasa: 521 MW

Eólica: 5458 MW

Geotermia: 84 MW

Minihidroeléctrica: 644 MW

Solar fotovoltaica: 10946 MW

Concentración solar de potencia: 108 MW

A eso se debe añadir que hay más de 1000 MW de potencia operativa en sistemas de baterías (BESS – con 3995 MWh de capacidad de almacenamiento), más de 3500 MW en construcción y más de 14 GW en proyectos en fase de calificación.

Su rol en OLADE y la integración del ámbito público-privado

Por otro lado, Andrés Rebolledo se refirió a su puesto actual como secretario ejecutivo de la Organización Latinoamericana de Energía y el foco en que la entidad tenga mayor repercusión y visibilidad, considerando que posee la capacidad de articular la agenda energética de la región y de vincular al sector público y privado.

“El primer año de gestión creamos un consejo empresarial para poner a dialogar a empresarios con ministros y autoridades de gobierno. Durante la X Semana de la Energía habrá una tercera reunión y conversaciones sectoriales, es decir que el sector privado es un activo parte del ecosistema que recreamos en LATAM”, indicó Rebolledo.

“Debemos construir integración energética en la región, desde avanzar en infraestructura hasta armonizar regulaciones, tener coherencia regulatoria y metas colectivas que identifiquen a la región en una mirada conjunta sobre ciertos temas, como por ejemplo objetivos de participación renovable, de eficiencia energética y de almacenamiento, entre otros”, añadió.

De esta manera, este primer streaming marcó el inicio de una nueva etapa para Future Energy Summit, que amplía sus canales de difusión y suma una herramienta clave para el networking del sector, ya que el ciclo #NosVemosenFES permitirá seguir fortaleciendo la red de contactos más influyente del ecosistema energético hispanoamericano, integrando a empresas líderes, funcionarios de primer nivel y referentes técnicos.

Además, FES se consolida como la gira de encuentros de profesionales de las energías renovables más importante Hispanoamérica, no sólo por su capacidad de reunir a los actores más influyentes del mercado, sino también por la calidad de los debates que propicia, siendo la única plataforma de eventos que transmite gratuitamente todos sus encuentros a través de su canal oficial de YouTube.

Colombia está en alerta por las nuevas licitaciones que propone el Gobierno nacional para desplegar más renovables en el territorio.

El más esperado: El Ministerio de Minas y Energía anunció la firma del decreto de subastas a largo plazo para energías limpias, cuyo documento aún no se conoce públicamente y su publicación mantiene al sector atento.

El objetivo de la medida es diversificar la matriz eléctrica, reducir la dependencia de fuentes hídricas y térmicas, y avanzar en la meta de reducir 51% las emisiones de gases de efecto invernadero al 2030.

“Esta nueva subasta de largo plazo va a ser determinante, va a ser fundamental para cada vez ir rompiendo de una forma la dependencia de las energías convencionales”, describió Gustavo Adolfo Guerrero Ruiz, Director en Guerrero Ruiz Legal.

Sin embargo, en diálogo con Energía Estratégica, aclaró que los inversionistas requieren más que decretos: “Las necesidades y demandas son sobre todo mensajes tranquilizadores”.

Por su parte, la Comisión de Regulación de Energía y Gas (CREG) expidió la Resolución 101 079 de 2025, que fija la oportunidad para llevar a cabo la subasta de asignación de Obligaciones de Energía Firme (OEF) del cargo por confiabilidad para el período 2029-2030.

La norma introduce incentivos para la entrada temprana de proyectos –con remuneración adicional de hasta USD 1,85/MWh si entran antes de 2028–, habilita asignaciones de hasta 20 años para renovaciones tecnológicas y permite la participación de plantas no despachadas centralmente con capacidad superior a 1 MW.

Al respecto, el asesor legal sostuvo que esta subasta “es necesaria, muy urgente e importante porque ello finalmente permite hacer planes, hacer cuentas y hacer proyecciones con una oferta garantizada que satisfaga la demanda”.

Estas medidas llegan en un momento en el que Colombia tiene más de 3 GW de renovables ya incorporados a la matriz y con la expectativa de alcanzar 6 GW hacia 2030 pero con grandes retos administrativos, sociales y de infraestructura por superar.

El país ingresa además a un año electoral que mantiene al sector expectante frente a los rumbos de política energética y a la necesidad de mensajes claros que fortalezcan la confianza de los inversionistas.

“El impulso por las renovables de este Gobierno no se ha traducido en unas señales regulatorias concretas porque hay una desarticulación entre los sectores de minas y energía, ambiente, vivienda, desarrollo territorial y el interior en los procesos de consulta previa con comunidades”, determinó Guerrero Ruiz y añadió: “Hace falta una autoridad energética, tal vez una ventanilla única de trámites del sector, que pudiera precisamente dar esas señales”.

En este sentido remarcó que buena parte de los cuellos de botella no están en las licencias ambientales mayores, sino en los permisos menores tramitados por corporaciones autónomas regionales, así como en la lentitud para otorgar puntos de conexión y resolver solicitudes de ampliación de fechas de entrada en operación.

Aquí reaparece la regulación del uso del suelo en los planes de ordenamiento territorial, que limita áreas aptas para proyectos.

Con estos anuncios regulatorios, el país refuerza el camino hacia la transición energética. No obstante, el sector espera que junto con las subastas se avance en resolver los retos estructurales que siguen trabando la inversión en renovables: trámites lentos, infraestructura de transmisión insuficiente y falta de certidumbre.

Perú se encuentra en una fase clave de su transición energética. Con la reciente aprobación de la Ley 32249, el país busca incentivar el desarrollo de energías limpias mediante licitaciones competitivas, contratos a largo plazo y mayor flexibilidad para atraer inversiones. En este camino, la experiencia de Chile resulta especialmente relevante: su proceso de licitaciones fue exitoso para promover una alta participación de tecnologías renovables, pero también dejó lecciones importantes sobre la necesidad de acompañar esa expansión con infraestructura y reglas claras que aseguren beneficios tangibles para los usuarios.

“Si no se gestiona adecuadamente la planificación de transmisión ni se definen con claridad los procedimientos regulatorios, existe el riesgo de enfrentar situaciones similares a las observadas en Chile: altos niveles de vertimiento, desacoples de precios y tarifas finales más elevadas”, manifestó el gerente comercial de EDF Power Solutions Perú,Robinson Ponce Frías en diálogo con Energía Estratégica.

El ejecutivo sostiene que el diseño de subastas debe incorporar aprendizajes regionales, como los criterios de firmeza y seguridad energética que aplican en otros países. El caso chileno nos muestra que la rápida masificación de renovables debe ir acompañada de transmisión suficiente y oportuna, para evitar sobreoferta localizada y dificultades en la evacuación de la energía.

“Construir una planta solar o eólica toma entre dos y cuatro años, pero una línea de transmisión puede demorar entre cinco y siete. Esto genera ventanas de congestión que pueden afectar la rentabilidad de los proyectos”, explicó Ponce Frías. El riesgo es financiero y técnico: cuando las líneas están saturadas, el COES restringe la inyección de energía, provocando pérdidas de ingresos.

Además de la subasta, el especialista de EDF resalta que aún hay aspectos pendientes de desarrollo en torno a la Ley 32249, los cuales podrían generar incertidumbre si no se resuelven oportunamente. Aunque celebra que el nuevo marco normativo “fortalece la confianza de los inversionistas”, también aclara que “el verdadero impacto dependerá de cómo se implemente su reglamentación”.

En particular, destaca que aspectos clave de la Ley 32249 —como la implementación de contratos por bloques horarios, la separación de potencia y energía, y la metodología para asignar costos en el nuevo mercado de servicios complementarios— aún requieren precisiones adicionales en el reglamento. Asimismo, menciona que existe debate en torno a la obligatoriedad de los programas de licitación para las distribuidoras, un punto central para dar mayor previsibilidad a la demanda regulada.

“Lo importante ahora es dar continuidad al proceso. El marco ya está, pero su implementación debe ofrecer predictibilidad, sobre todo para quienes van a comprometer inversiones de largo plazo”, afirmó Ponce Frías. Para las entidades financieras, estos factores representan riesgos si no se articulan con transparencia y mecanismos claros.

Otro aspecto que requiere mayor definición es el rol de las tecnologías de almacenamiento, principalmente en el nuevo mercado de servicios complementarios y, eventualmente, en las futuras licitaciones. Según el ejecutivo de EDF, “necesitamos señales claras que incentiven la integración de tecnologías de almacenamiento, junto con el gas flexible y otras tecnologías de respaldo, porque solo así vamos a poder garantizar firmeza y confiabilidad en el sistema”. En su visión, los contratos deben contemplar esta flexibilidad, no solo desde el diseño técnico, sino también en la estructura de precios y plazos.

En este contexto, el ejecutivo propone que las subastas peruanas incorporen elementos que eviten distorsiones como las vividas en otros mercados. “No se trata solo de adjudicar al menor precio, sino de valorar el impacto sistémico de cada proyecto, su localización estratégica y su capacidad de aportar a la resiliencia del sistema eléctrico”, argumenta.

A pesar de estos desafíos, Robinson Ponce aseguró que el país tiene condiciones estructurales muy favorables. “Ya existe un pipeline de más de 20 gigavatios en solicitudes de conexión, lo que demuestra un alto apetito del mercado. Además, los costos tecnológicos han bajado y el recurso solar del sur peruano es excepcional”, indicó.

No obstante, advierte que las señales institucionales deben acompañar esta dinámica. “La ley da el primer paso, pero el verdadero impacto dependerá de cómo se implemente la reglamentación. El tiempo apremia, y el sistema necesita tomar decisiones ya”, concluyó.

Costa Rica consolida su transición energética con una hoja de ruta que prioriza la expansión solar, el almacenamiento en baterías y nuevas condiciones para la generación distribuida, todo en un contexto de planificación firme, regulación técnica y una alta participación del sector privado.

Pablo Bermúdez Vives, asesor en Gestión Ambiental del Ministerio de Ambiente y Energía (MINAE), informó que el Instituto Costarricense de Electricidad (ICE), junto a privados habilitados por la Ley 7200, proyectó 270 MW solares, 122 MW eólicos y 20 MW de biomasa entre 2025 y 2027. “Cinco proyectos fotovoltaicos por un total de 86 MW ya fueron adjudicados”, remarcó Bermúdez.

Uno de los pilares estructurales de la estrategia fue el almacenamiento en red, con una primera meta de 120 MW de baterías de 4 horas, previstas por el Plan de Expansión de la Generación 2024 (PEG-ICE). “Existió la posibilidad de ingresar el primer bloque entre 2028 y 2029, dependiendo del avance en la planta Moín y de la nueva ola solar y eólica”, sostuvo el asesor. Este despliegue buscó amortiguar la variabilidad renovable y reducir los costos operativos.

La bioenergía también se posicionó en la agenda, con propuestas vinculadas al uso de biomasa, biogás, biometano y residuos como insumos energéticos. “Se promovió activamente el uso de fuentes renovables no convencionales, incluyendo biocombustibles líquidos”, agregó el funcionario.

Apertura al sector privado y avances para 2025

El diseño del sistema permitió al sector privado acceder a oportunidades tanto en generación como en infraestructura. “Pudieron participar en contratos PPA bajo la Ley 7200, licitaciones de ingeniería en SICOP, desarrollar autoconsumo industrial, ofrecer almacenamiento detrás del medidor y desplegar puntos de recarga eléctrica”, detalló Bermúdez.

Asimismo, las cooperativas eléctricas continuaron desplegando generación distribuida (DER) en sus redes, apoyadas por metodologías actualizadas por ARESEP y procedimientos definidos en el POASEN. En este sentido, la regulación técnica evolucionó para facilitar la integración de más renovables variables.

En 2024, ARESEP ajustó los cargos de acceso para sistemas distribuidos, y el Decreto 43879-MINAE estableció nuevas reglas para modalidades con o sin inyección de excedentes, con un límite de 5 MW por sistema. “Se avanzó en habilitar mejores condiciones de conexión y operación para las nuevas tecnologías”, afirmó Bermúdez.

La agenda 2025 se proyectó con hitos clave: entrada en operación de proyectos solares y eólicos adjudicados, refuerzo de la infraestructura de recarga pública, alianzas con comercios y hoteles, y nuevas contrataciones tecnológicas por parte del ICE, incluyendo baterías y EPC de plantas solares. Todo esto mientras se consolidan definiciones operativas del POASEN para mejorar la conexión de renovables y almacenamiento a media y alta tensión.

“Costa Rica tomó decisiones desde hoy para sostener su liderazgo energético mañana. Lo hizo con planificación, regulación técnica y una visión clara sobre qué tecnologías desplegar, cuándo y dónde”, concluyó Bermúdez.

PCR, en conjunto con ArcelorMittal Acindar, anuncia que el Parque Eólico Olavarría ha sido oficialmente aceptado en el Régimen de Incentivo para Grandes Inversiones (RIGI) de Argentina, tras superar una evaluación técnica y económica rigurosa y exhaustiva.

Se trata de una inversión estratégica total de USD275 millones, destinada a instalar mayor capacidad de generación de energía renovable y fortalecer la matriz energética del país en base a fuentes limpias, y al mismo tiempo, abastecer la creciente demanda de la región del AMBA a partir del crecimiento económico registrado en la Argentina.

El proyecto consta de 30 aerogeneradores de última generación con 6MW de capacidad de generación que completan una potencia total de 180MW de potencia, lo que equivale al abastecimiento de electricidad de 340.000 viviendas por año. El complejo eólico estará emplazado en 4500 has ubicadas a 24 kilómetros de Olavarría y que se conectará con la estación transformadora de esa localidad a través de una línea de alta tensión que también construirá la empresa. En paralelo se llevarán a cabo obras clave en las estaciones transformadoras de Ezeiza y Olavarría, incluyendo reemplazo de capacitores que reforzarán la línea de alta tensión de 500kV que une Olavarría con Ezeiza.

Estas intervenciones permitirán ampliar significativamente la capacidad de transporte en el corredor eléctrico, optimizando la integración del parque Olavarría al sistema interconectado nacional, así como de otros proyectos renovables por 260 MW de capacidad que la compañía tiene en desarrollo y con prioridad de despacho. Toda esta actividad significará la contratación de 1300 trabajadores en forma directa e indirecta en la etapa de construcción del parque e involucrará más de 30 empresas proveedoras de insumos y servicios locales, fomentando el impacto económico y social en la localidad de Olavarría y la región.

La obra insumirá 2100 toneladas de hierros y 24.000 toneladas de cemento para las fundaciones de los aerogeneradores y asimismo 4 km líneas de torres de acero.

Martín Federico Brandi, CEO de PCR señaló que “el Parque Eólico Olavarría fortalece nuestro compromiso y protagonismo con la transición energética del país para constituir una matriz eléctrica más confiable, limpia y competitiva para las industrias, y al mismo tiempo, presenta a PCR como una solución disponible y sustentable ante la demanda de electricidad que está registrando el país a partir del crecimiento de la economía”.

Por su parte, Federico Amos, CEO de ArcelorMittal Acindar indicó que “el Parque Eólico Olavarría marca un hito en nuestro camino hacia la descarbonización. Nos permitirá abastecer con energía renovable más del 65% de nuestras operaciones en Argentina, reduciendo nuestra huella de carbono y reafirmando nuestro compromiso con la sustentabilidad, y en línea con nuestro propósito de crear aceros más inteligentes para las personas y el planeta”.

Este nuevo proyecto renovable contribuirá con el país al reducir 300.000 toneladas de CO₂ por año, lo que equivale a la capacidad de absorción de 14 millones de árboles, promoviendo una economía más verde y competitiva.

Sobre el RIGI: El Régimen de Incentivo para Grandes Inversiones fue creado para promover proyectos estratégicos con inversiones superiores a los USD200 millones. Ofrece un marco de seguridad jurídica, estabilidad fiscal, aduanera y cambiaria por hasta 30 años, junto con beneficios impositivos y para la importación de bienes de capital.

Sobre GEAR I S.A.: PCR y ArcelorMittal Acindar son accionistas de GEAR I S.A., en un 51% y 49% respectivamente, sociedad que es la titular del “Parque Eólico y Solar San Luis Norte” con un potencia total de 130MW, situado en la localidad de Toro Negro, departamento de Belgrano, Provincia de San Luis y que ahora sumó bajo la misma sociedad el Parque Olavarría por 180MW de potencia total. Tanto la energía renovable que genera el Parque San Luis Norte como la prevista que produzca el nuevo Parque Eólico Olavarría se destinarán en un importante porcentaje para abastecer las plantas industriales de ArcelorMittal Acindar en el país con el propósito de continuar con su objetivo corporativo de descarbonización de sus productos y así cumplir con sus propias metas de sustentabilidad.

El Salvador experimenta un crecimiento acelerado de las energías renovables, con la tecnología solar como principal protagonista. Actualmente, esta fuente representa el 20% de la matriz energética del mercado administrado por DELSUR, un hito que se alcanzó en apenas algunos años y que impuso nuevos retos técnicos para su gestión.

“En El Salvador, si bien tenemos diferentes fuentes renovables incorporadas en la matriz energética, en los últimos años la que evolucionó más rápidamente fue la solar”, sostuvo David Perla, Jefe de Negocios Energéticos en DELSUR.

Este avance conllevó desafíos. El directivo explicó que “estuvimos enfrentando desafíos importantes debido a la alta penetración de esta tecnología, su convivencia con otras tecnologías base y su administración en momentos en los que se presentaron condiciones de vertimiento”.

Aclaró que estos retos fueron abordados mediante procedimientos definidos para garantizar una operación segura.

Desde DELSUR, el enfoque estuvo en fortalecer las redes de distribución, modernizarlas con tecnología inteligente y acompañar el crecimiento renovable sin comprometer la calidad del suministro.

“Se trabajó en el desarrollo de inversiones en infraestructura de distribución para robustecer nuestras redes, mejorar la calidad y estabilidad del suministro y tecnología para redes inteligentes”, afirmó Perla, quien remarcó que este trabajo respondió al compromiso de “contribuir a la armonía de la vida para un mundo mejor”.

Frente al aumento de proyectos renovables, principalmente solares, la empresa exigió estudios de impacto a cada nuevo desarrollo para identificar adecuaciones técnicas necesarias. Además, cada planta debió incluir sistemas de monitoreo, protecciones, seccionamiento y comunicación en tiempo real, elementos que permitieron una interconexión segura y una operación profesional y dinámica, como subrayó el ejecutivo.

Aunque el recurso eólico existe en el país, Perla aclaró que “no fue tan predominante”. En cambio, la geotermia comenzó a ganar espacio con fuerte impulso de las autoridades, que buscaron identificar nuevos proyectos.

“Se trabajó muy duro en identificar y explotar los recursos geotérmicos con los que cuenta el país, los cuales, según tengo entendido, tienen perspectivas muy buenas”, añadió.

En cuanto al futuro de la energía solar, Perla consideró que todavía tiene mucho potencial, pero bajo nuevas condiciones: “Nuevos proyectos deben ser evaluados considerando ya una realidad donde la penetración actual es muy alta y la capacidad de inyección adicional en horario solar es limitada”.

Allí entró en juego el almacenamiento con baterías, que podría convertirse en el nuevo motor de expansión.

“Esto puede permitir desarrollar proyectos para abastecer demanda en otros horarios”, planteó. Sin embargo, para que esta tecnología despegue, se necesita un cambio normativo urgente.

“Fue importante trabajar y avanzar en la creación de una regulación que aborde el tratamiento del almacenamiento de energía e incentive esta tecnología”, indicó.

El ejecutivo propuso que se reconozcan los distintos servicios que puede aportar el almacenamiento y que se habilite su participación tanto en el mercado mayorista como en distribución, con condiciones claras también para proyectos de menor escala.

Finalmente, Perla señaló las condiciones clave para atraer más inversión al sector renovable.

“El mayor incentivo estuvo en desarrollar un mercado en condiciones que compaginen las necesidades de los desarrolladores con las del consumidor y todo a precios convergentes”, argumentó.

Para lograr ese equilibrio, consideró imprescindible establecer reglas claras y estables, recursos financieros eficientes, costos compatibles con precios locales, apoyo tecnológico y agilidad en los trámites gubernamentales.

“Si un mercado logró generar este equilibrio, llegaron muchos interesados queriendo aprovechar la oportunidad”, concluyó.

Con presencia en más de 10 países y una trayectoria consolidada en soluciones para generación renovable, BLC Power Generation, empresa del grupo BLC Global, continúa ampliando su alcance internacional. Tres proyectos en marcha, que combinan energía solar, eólica y almacenamiento, reflejan su evolución tecnológica y visión de largo plazo.

Implementaciones recientes en mercados como Argentina, Colombia,Perú y Estados Unidos fortalecen su posicionamiento como socio estratégico para quienes buscan eficiencia, confiabilidad y sostenibilidad, con soluciones adaptadas a cada entorno técnico y normativo.

La Martina: Almacenamiento energético en Colombia

BLC Power Generation participa en La Martina, uno de los primeros parques solares del país en incorporar un sistema de almacenamiento a gran escala. El proyecto cuenta con 14,7 MW de potencia solar y 6,9 MWh de capacidad de almacenamiento, consolidando la adopción de esta combinación tecnológica en el mercado energético colombiano.

La compañía fue responsable de la integración de los sistemas Optimum PG – EMS y Optimum PG – PPC, que permiten gestionar de forma inteligente la energía almacenada para maximizar la eficiencia operativa del parque y contribuir a la estabilidad de la red eléctrica. Se estima que, gracias a esta configuración, La Martina podrá generar hasta 2.200 MWh adicionales al año.

San Luis Norte: el primer parque híbrido eólico – solar de Argentina

Con el objetivo de integrar distintas fuentes renovables en una operación unificada, BLC Power Generation proveyó su solución Optimum PG – PPC al desarrollo de San Luis Norte, el primer parque híbrido eólico-solar del país. La tecnología implementada permitió vincular 18 MW solares a los 112,5 MW eólicos ya operativos, habilitando una operación conjunta y coordinada con el parque existente.

Gracias a esta integración, el parque comenzó a inyectar energía renovable combinada al Sistema Argentino de Interconexión (SADI) desde julio, marcando un precedente técnico para el sector y consolidándose como un modelo replicable para futuros desarrollos híbridos en la región.

Chimbera: almacenamiento que potencia el valor de lo renovable

En San Juan, Argentina, BLC Power Generation participó en el parque solar Chimbera I mediante la provisión y configuración de sus soluciones Optimum PG – EMS y Optimum PG – PPC. Estas herramientas permiten controlar de forma dinámica el sistema de almacenamiento BESS, gestionando el excedente de energía solar y liberándolo de forma eficiente según la demanda operativa.

Esta integración no solo mejora la continuidad y estabilidad ante variaciones de generación, sino que permite cumplir con los requisitos normativos del sistema eléctrico, optimizando la operación del parque y fortaleciendo su rentabilidad y sostenibilidad a largo plazo.

Escalabilidad, control y flexibilidad para cada contexto

Cada uno de estos desarrollos reafirma el enfoque de BLC Power Generation: Combinar innovación tecnológica, conocimiento normativo y soluciones escalables que se adaptan al entorno operativo real de cada cliente.

Con más de 600 plantas gestionadas en la región y experiencia en proyectos solares, eólicos e híbridos, la compañía se posiciona como un socio técnico confiable en el camino hacia un modelo energético más inteligente y sostenible.

“Desarrollamos cada solución para que pueda escalar. Esa combinación entre conocimiento técnico y adaptación operativa es por lo que nos siguen eligiendo nuestros clientes, para repetir proyectos en distintos países” afirma Sebastián García, Gerente Comercial de BLC Power Generation.

Lo que hasta hace poco parecía futuro —almacenamiento a gran escala, integración solar-eólica, control inteligente en tiempo real— hoy es parte de los proyectos que BLC Power Generation implementa junto a sus clientes. La transformación energética ya está en marcha, y la compañía sigue acompañando ese camino con soluciones que combinan tecnología, datos y decisiones estratégicas.

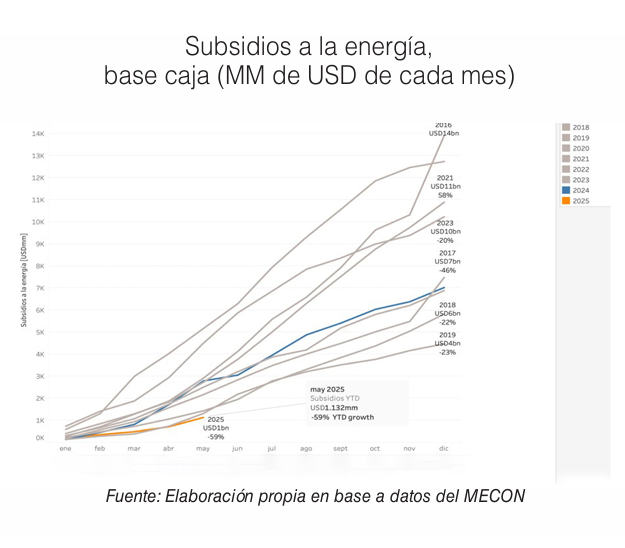

El Ministerio de Economía dispuso un nuevo aumento en el recargo que se aplica sobre el precio del gas natural en el Punto de Ingreso al Sistema de Transporte (PIST). A partir de ahora, será del 6,80% por cada metro cúbico de 9.300 kilocalorías, según establece la Resolución 1253/2025, publicada en el Boletín Oficial.

El recargo alimenta el Fondo Fiduciario para Subsidios de Consumos Residenciales de Gas, creado por la Ley 25.565 y sus modificatorias, que financia las compensaciones destinadas a abaratar la factura para los usuarios residenciales. La medida llega en un contexto de emergencia energética y fiscal, y busca garantizar recursos para sostener el esquema de subsidios focalizados.

En los considerandos, la cartera que conduce Luis Caputo advierte que el esquema previo de subsidios generalizados financiados con aportes del Tesoro resultaba “incompatible” con la situación financiera del Estado. Por eso, desde 2024 se viene implementando un Período de Transición hacia Subsidios Energéticos Focalizados, que reemplaza los subsidios masivos por ayudas selectivas según nivel de ingreso y consumo.

El nuevo porcentaje se aplicará tanto a las empresas distribuidoras y comercializadoras de gas, que deberán trasladarlo a la facturación de los usuarios finales, como también al autoconsumo de gas. En este último caso, el monto se calculará sobre el volumen consumido y el precio promedio ponderado de ventas de la propia empresa.

El ENARGAS será el encargado de definir los procedimientos especiales de facturación, que entrarán en vigencia una vez publicados oficialmente. Según la resolución, las distribuidoras no podrán obtener ni pérdidas ni ganancias por la aplicación del recargo, que deberá trasladarse de forma neutra a las tarifas.

Con este ajuste, el Ministerio de Economía busca asegurar la disponibilidad de fondos para financiar los subsidios residenciales en lo que resta de 2025, mientras sigue vigente la emergencia del sector energético nacional, prorrogada hasta julio de 2026.

. Tras las severas inundaciones que afectaron a Bahía Blanca en marzo de 2025, Transportadora de Gas del Sur S.A. (TGS) confió a Flowtex HDD S.A. la rehabilitación urgente de dos gasoductos troncales clave: Gral. San Martín y Neuba I.

El proyecto se desarrolló dentro del Complejo General Cerri de TGS, en cercanías de Bahía Blanca, e implicó la ejecución de dos cruces dirigidos bajo el Río Saladillo García, mediante el método de Perforación Horizontal Dirigida (HDD).

La obra se completó exitosamente entre el 15 de mayo y el 16 de junio, restableciendo el servicio en tiempo récord.

Alcance y características técnicas

Se reemplazaron dos tuberías de 30” de acero API 5L X70, cada una mediante un cruce de 350 metros de longitud y 15 metros de profundidad promedio. El proceso incluyó perforación piloto de 10”, ensanches progresivos hasta 42”, y la inserción de columnas soldadas con recubrimiento termocontraíble.

El terreno presentó suelos arenosos con limos y arcillas, lo cual demandó estudios previos de geotecnia y detección de interferencias. Se utilizó como equipo principal la planta Flowtex DD440, y se aplicó tecnología de guiado Gyro, que permitió máxima precisión bajo interferencias complejas.

Trabajo colaborativo y gestión eficiente

Más de 30 especialistas participaron activamente en la ejecución, entre ellos personal técnico de Flowtex, profesionales del equipo de TGS, y contratistas como Bahisa, con quienes se conformó un equipo operativo coordinado y eficaz.

El trabajo se llevó a cabo en paralelo a la reactivación de la planta afectada, y con cruces próximos a gasoductos operativos y vías ferroviarias, lo que exigió una planificación rigurosa y medidas de seguridad estrictas.

Resultados destacados

Obra finalizada antes del plazo previsto. Cruces ejecutados con alta precisión y mínimo impacto. Coordinación continua con TGS y contratistas mediante reuniones de seguimiento. Reconocimiento público de TGS al desempeño del equipo.

Flowtex HDD S.A. agradeció a TGS la confianza depositada, y destacó el trabajo conjunto con Bahisa, empresas locales y el equipo técnico de TGS, que hizo posible esta intervención crítica para la seguridad energética del país.

El ministerio de Economía aprobó, a través de la resolución 1254/2025, la adhesión al Régimen de Incentivo para Grandes Inversiones (RIGI), del proyecto de instalación del Parque Eólico Olavarría, de 180 MW de potencia, en ése partido de la provincia de Buenos Aires.

Presentado por GEAR I SA, compañía en la cual son socias las empresas PCR y Arcelor Mittal Acindar, el denominado “P.E. Olavarría”, demandará una inversión de 275 millones de dólares.

GEAR I (Generación Electrica Argentina Renovable I S.A.) ya tiene bajo su operación el Parque Eólico y Solar San Luis Norte.

La R-1254 determinó como fecha de adhesión al RIGI del Proyecto “P.E. Olavarría” el día 25 de julio 2025, y estableció que “durante el primer y segundo año contados desde la fecha de notificación de la resolución, GEAR I deberá haber completado una inversión en activos igual o superior al cuarenta por ciento (40 %) del monto de inversión mínima fijado para el sector “Energía”, en la Ley Bases 27.742.

La fecha límite para el cumplimiento del monto de inversión mínima en activos computables por parte del Vehículo de Proyecto Único (VPU) GEAR I SDE, es el día 30 de noviembre de 2027, indica la R-1254.

El artículo 5° de dicha resolución aprueba el listado de mercaderías y servicios que el VPU podrá importar bajo la franquicia del artículo 190 de la ley 27.742.

Asimismo, en su artículo 10 la R-1254 activa la comunicación a la Agencia de Recaudación y Control Aduanero (ARCA), para que genere una CUIT especial para el VPU GEAR I SDE, y también habilita la aplicación de los incentivos tributarios y aduaneros del RIGI al Proyecto “P.E. Olavarría”.

El RIGI fue creado para promover proyectos estratégicos con inversiones superiores a los U$S 200 millones. Ofrece seguridad jurídica, estabilidad fiscal, aduanera y cambiaria por hasta 30 años, junto con beneficios impositivos y para la importación de bienes de capital.

El proyecto consta de 30 aerogeneradores de última generación con 6 MW de capacidad de generación que completan una potencia de 180 MW, lo que equivale al abastecimiento de electricidad de 340.000 viviendas por año.

El complejo eólico estará emplazado en 4.500 has ubicadas a 24 kilómetros de Olavarría y se conectará con la estación transformadora de esa localidad a través de una línea de alta tensión que también construirá la empresa.

En paralelo se llevarán a cabo obras en las estaciones transformadoras de Ezeiza y Olavarría, incluyendo el reemplazo de capacitores que reforzarán la línea de alta tensión de 500 kV que une Olavarría con Ezeiza.

Estas intervenciones permitirán ampliar la capacidad de transporte en el corredor eléctrico, optimizando la integración del parque Olavarría al sistema interconectado nacional, así como de otros proyectos renovables por 260 MW de capacidad que la compañía tiene en desarrollo y con prioridad de despacho, se detalló.

Toda esta actividad significará la contratación de 1.300 trabajadores en forma directa e indirecta en la etapa de construcción del parque, e involucrará más de 30 empresas proveedoras de insumos y servicios locales. La obra insumirá 2.100 toneladas de hierros y 24.000 toneladas de cemento para las fundaciones de los aerogeneradores y asimismo 4 km líneas de torres de acero.

Desde PCR – Arcelor Mittal Acindar se describió que el Parque Eólico Olavarría representa “una inversión estratégica destinada a instalar mayor capacidad de generación de energía renovable y fortalecer la matriz energética del país en base a fuentes limpias, y al mismo tiempo, abastecer la creciente demanda de la región del AMBA”.

El CEO de PCR, Martín Federico Brandi, señaló que “El Parque Eólico Olavarría fortalece nuestro compromiso y protagonismo con la transición energética del país para constituir una matriz eléctrica más confiable, limpia y competitiva para las industrias”.

Por su parte, Federico Amos, CEO de ArcelorMittal Acindar indicó que “el Parque Eólico Olavarría marca un hito en nuestro camino hacia la descarbonización. Nos permitirá abastecer con energía renovable más del 65 % de nuestras operaciones en Argentina, reduciendo nuestra huella de carbono y reafirmando nuestro compromiso con la sustentabilidad”.

PCR y ArcelorMittal Acindar son accionistas de GEAR I S.A., en un 51 % y 49 % respectivamente, sociedad que es la titular del “Parque Eólico y Solar San Luis Norte” con un potencia total de 130MW, situado en la localidad de Toro Negro, departamento de Belgrano, Provincia de San Luis.

Tanto la energía renovable que genera el Parque San Luis Norte como la prevista que produzca el nuevo Parque Eólico Olavarría se destinarán en un importante porcentaje para abastecer las plantas industriales de ArcelorMittal Acindar en el país con el propósito de continuar con su objetivo corporativo de descarbonización de sus productos y cumplir con sus metas de sustentabilidad.

PCR es una empresa de capitales argentinos con más de 100 años de trayectoria en el país, especializada en petróleo & gas, energías renovables y cemento. Opera actualmente cuatro complejos de parques eólicos con una potencia total de 527,4 MW ubicados en las provincias de Santa Cruz, Buenos Aires y San Luis.

La empresa renovará 19.200 metros de su red de gas en Bragado, con un plazo de ejecución de 10 meses a cargo de la contratista Cosugas. El proyecto incluye la sustitución de cañerías de acero por polietileno, la actualización de más de 1.100 conexiones domiciliarias y la utilización de tecnología de tunelera inteligente. La distribuidora de gas Camuzzi iniciará una obra clave para la renovación de su red en la ciudad de Bragado. La iniciativa, que se enmarca en su plan de actualización y mejora de la infraestructura gasífera, demandará una inversión de $4.190 millones. A su vez, tendrá un […]

Jorge López Kessler reemplazará a Andrés Ponce en el rol de director ejecutivo de Operaciones de Upstream. Tal como había anticipado ADNSUR a los suscriptores de su ‘Newsletter’ el sábado último, Ponce dejó el cargo que venía desempeñando para asumir nuevos desafíos profesionales, según comunicó la compañía a sus empleados. En esa instancia, destacó el trabajo cumplido por el ejecutivo saliente, vinculado al desembarco operativo de PECOM en su regreso a la operación de áreas petroleras y gasíferas. En su trayectoria, López Kessler se desempeñó como gerente de Activo en Manantiales Behr, gerente de Negociación y finalmente como vicepresidente de […]

En el marco de la Argentina Energy Week, la provincia de Mendoza presentó una ambiciosa hoja de ruta para consolidar su rol en el sector hidrocarburífero nacional. Lucas Erio, director de Hidrocarburos del Ministerio de Energía y Ambiente, expuso los ejes centrales de una estrategia que busca garantizar producción, atraer inversiones y prolongar la vida útil de los campos maduros. El director de Hidrocarburos del Ministerio de Energía y Ambiente, Lucas Erio, expuso las estrategias que despliega para sostener la producción hidrocarburífera y prolongar la vida útil de los campos maduros. Las medidas están orientadas a la inversión, la recuperación […]

El Centro de Empleados de Comercio de Neuquén (CEC) fue sede del lanzamiento del Foro Binacional Tripartito para la Promoción del Trabajo Decente. Se acordó que el feriado por el Día del Empleado de Comercio de 2025 será en septiembre. El Centro de Empleados de Comercio de Neuquén (CEC) fue sede del lanzamiento del Foro Binacional Tripartito para la Promoción del Trabajo Decente, que se realizará el próximo 11 de septiembre en el Predio Recreativo del CEC en Plottier. El evento, que reunirá a representantes del Estado, sindicatos y empresas de Argentina y Chile, busca abordar la situación del empleo […]

La empresa Cóndor Wireline alcanzó un nuevo hito en su trayectoria al concretar la primera operación de prefrac para Vista Energy en la formación Vaca Muerta. El logro se produjo durante el mes de agosto y fue comunicado oficialmente por la firma local. Según indicaron desde la compañía, el desafío fue encarado con compromiso, planificación y el profesionalismo que caracteriza al equipo de trabajo. El resultado se inscribe dentro de la estrategia de la pyme neuquina de consolidar su presencia en el sector de servicios petroleros. El procedimiento de prefrac es clave en la preparación de los pozos no convencionales. […]

A pesar de que la matriz energética de la Argentina cambió en los últimos años gracias a Vaca Muerta, los usuarios industriales continúan pagando como si el suministro proviniera de Bolivia o recorriera miles de kilómetros adicionales dentro del país. El ministro de Desarrollo Productivo de Santa Fe, Gustavo Puccini, encendió las alarmas sobre una distorsión en la facturación del gas que, según denunció, impacta directamente en la competitividad de las empresas. A pesar de que la matriz energética de la Argentina cambió en los últimos años gracias a Vaca Muerta, los usuarios industriales continúan pagando como si el suministro […]

El CEO de YPF encontró la “salida” para “mejorar mucho la ruta”: avanzar con su vieja idea del tren de cargas y pasajeros en Vaca Muerta. Y ya hay interesados. Luego que la Resolución 1196 del Ministerio de Economía, que habilitó la libre circulación de camiones bitrenes en toda la red vial del país, causara fuerte revuelo por la dudosa capacidad de las rutas que conectan con la industria hidrocarburífera para absorber un mayor caudal de tránsito pesado, en una zona donde la infraestructura vial ya muestra signos de saturación, el CEO de YPF, Horacio Marín, trajo a escena su […]

La ciudad de Neuquén será nuevamente el escenario de uno de los encuentros más relevantes de la industria de la construcción en el país. Del 18 al 20 de septiembre se desarrollará la segunda edición de Edifica Neuquén 2025, en el Centro de Convenciones Domuyo, ubicado en la Isla 132. El evento se presenta bajo el lema “Sinergia e innovación constructiva para un Neuquén en crecimiento” y busca consolidar a la provincia como un polo estratégico para la inversión, la capacitación y el desarrollo de infraestructura. Edifica reunirá a empresas, profesionales y gobiernos de todo el país y contará también […]

Pan American Energy (PAE) lanzó una nueva edición de su programa de Pasantías Nacionales, iniciativa que ofrece a estudiantes universitarios de todo el país la posibilidad de realizar sus primeras experiencias laborales en un entorno profesional dinámico y de aprendizaje continuo. La convocatoria está dirigida a estudiantes que estén cursando a partir del tercer año de sus carreras universitarias y residan en las localidades donde la compañía tiene operaciones: Buenos Aires, Comodoro Rivadavia, Neuquén y Campana. Los interesados en postularse pueden completar el formulario de inscripción a través de www.paepasantias.com hasta el 19 de septiembre. El programa comenzará en noviembre […]

Con el nuevo Sistema Privado Inalámbrico de Banda Ancha (SPIBA), sectores productivos podrán desplegar infraestructura propia de conectividad. Las asignaciones serán por diez años con opción de renovación, y contemplarán el pago de un canon. El Ente Nacional de Comunicaciones (ENACOM) dio un paso clave para la digitalización de la economía argentina al habilitar Espectro de Uso Privado en redes 5G para los llamados mercados verticales. La medida abrió la posibilidad de que compañías de gran escala en minería, energía, transporte ferroviario y vial, puertos y aeropuertos, ademàs de la agroindustria, el sector automotriz y la construcción, puedan montar sus […]

Future Energy Summit (FES) inaugura este miércoles 27 de agosto el ciclo #NosVemosenFES, una nueva serie de streamings virtuales que buscarán abrir el diálogo con personalidades estratégicas del sector de energías renovables en Latinoamérica.

En esta primera edición, el protagonista será Andrés Rebolledo, secretario ejecutivo de la Organización Latinoamericana de Energía (OLADE), quien compartirá su mirada sobre los desafíos y oportunidades que enfrenta el sector energético de la región.

Transmitido en vivo y de manera gratuita por el canal de YouTube de FES, #NosVemosenFES comenzará a las 11:30hs de Ecuador y 13:30hs de Argentina, con una propuesta pensada para la interacción directa con el público. Quienes se conecten podrán realizar preguntas y dejar comentarios en el chat, generando un espacio participativo durante el streaming.

La conversación con Rebolledo estará enfocada en conocer más sobre su trayectoria profesional, su visión al frente de OLADE, y los temas más relevantes para la integración energética latinoamericana, incluyendo tendencias de mercado, desafíos regulatorios y nuevos vectores de la transición energética.

El formato será distendido y cercano, con espacio para anécdotas e historias que ofrecerán un enfoque humano a una agenda estratégica en el camino de la adopción de más fuentes limpias y renovables.

Con más de tres décadas de experiencia en el diseño e implementación de políticas públicas, Rebolledo ha ocupado cargos clave en Chile, incluyendo el Ministerio de Energía, y ha liderado negociaciones multilaterales en foros internacionales de alto nivel.

Y desde su rol actual en OLADE impulsa una agenda centrada en la cooperación regional, el desarrollo de infraestructura sostenible y el aprovechamiento equilibrado de los recursos energéticos para asegurar una transición justa e inclusiva en América Latina y el Caribe.

Este primer streaming marca el inicio de una nueva etapa para Future Energy Summit, que amplía sus canales de difusión y suma una herramienta clave para el networking del sector, ya que el ciclo #NosVemosenFES permitirá seguir fortaleciendo la red de contactos más influyente del ecosistema energético hispanoamericano, integrando a empresas líderes, funcionarios de primer nivel y referentes técnicos.

Además, FES se consolida como la gira de encuentros de profesionales de las energías renovables más importante Hispanoamérica, no sólo por su capacidad de reunir a los actores más influyentes del mercado, sino también por la calidad de los debates que propicia, siendo la única plataforma de eventos que transmite gratuitamente todos sus encuentros a través de su canal oficial de YouTube.

Y a lo largo del año, se espera que el ciclo sume nuevas emisiones con protagonistas del más alto nivel, fortaleciendo así los canales de colaboración técnica y comercial en toda la región. Como también prepara los próximos encuentros presenciales en tres destinos estratégicos: Perú (29 de septiembre), Colombia (21 y 22 de octubre) y Chile (26 y 27 de noviembre).

En este sentido, FES da un paso estratégico hacia la consolidación de una plataforma multiformato, capaz de dialogar con el sector tanto en las grandes cumbres como en espacios más personalizados, sin perder impacto ni profundidad.

¡No se pierda la transmisión gratuita de #NosVemosenFES! Deje sus preguntas en el chat de YouTube, sea parte de la conversación y únase a la mayor red de networking del sector

El desarrollo del hidrógeno verde en Perú avanza con proyectos en distintas etapas de maduración que delinean un portafolio diversificado y de creciente escala. Según Edmundo Farge, CEO de Batech Energy, el crecimiento de la fotovoltaica en el país permitirá que el hidrógeno verde se vuelva competitivo por sí mismo, replicando lo que ya ocurrió en Europa y en Chile, donde la sobreoferta renovable impulsó la expansión de este vector energético. En este marco, el ejecutivo presentó recientemente el Mapa Peruano de Proyectos de Hidrógeno, que reúne las principales iniciativas en curso y en planificación.

El portafolio incluye megaproyectos con parques solares y eólicos, junto con pilotos académicos e industriales, con inversiones que superan los USD 11.000 millones en algunos casos. El mapa configura una hoja de ruta para la producción de hidrógeno y derivados como amoníaco, metanol y metano sintético.

Entre los desarrollos de mayor envergadura destacan los de Horizonte Verano, que lidera dos complejos: uno en Caylloma, con 1,1 GW solares y 1.000 MW de electrólisis, y otro en Casma, con 4,6 GW solares y 4.000 MW de electrólisis. “Es una de las más grandes que se ha anunciado, tiene su estudio de impacto ambiental aprobado y está en proceso de socialización con la población cercana en Arequipa”, aseguró Farge.

Otro actor clave es Pheland Energy, que impulsa en Arequipa una planta de 1,8 GW solares destinada a producir hidrógeno líquido y amoníaco, con inicio previsto hacia 2027-2028. Según el CEO, “ya están iniciando su estudio de impacto ambiental y tienen previsto arrancar a finales de la década”. También figuran proyectos en Moquegua y Piura, liderados por MMEX Resources y Enerside/UNI, respectivamente, ambos orientados a la producción de amoníaco y metanol. A su vez, Perú LNG en Pisco avanza con una planta solar-eólica de 50 MW combinada con captura de CO₂ para producir metano sintético, en un esquema inspirado en el modelo de Haru Oni en Chile.

En el plano industrial, cementeras y ladrilleras comienzan a evaluar aplicaciones concretas. Yura, en Arequipa, desarrolla un proyecto de 31 kW solares vinculados a hornos, mientras que Ladrillera MAXX, en Tacna, trabaja en una planta piloto de 20 kW solares para reducir emisiones. El ámbito académico también suma esfuerzos: la Universidad Nacional de Ingeniería (UNI) ya implementa electrolizadores AEM y PEM de 6 kW y 165 kW, y la UNSA, en Arequipa, prepara un sistema de 1 MW de electrólisis AEM para 2025. “Estas iniciativas son clave para formar capacidades locales y asegurar talento especializado en hidrógeno”, destacó Farge.

El sector minero se perfila como uno de los futuros demandantes. Compañías como Anglo American, Las Bambas, Cerro Verde, Southern y Poderosa analizan la posibilidad de incorporar hidrógeno en sus operaciones, aunque todavía evalúan si producirlo directamente o adquirirlo a proveedores. “El sector mineral está en esa decisión: si el hidrógeno no es su core business, prefieren comprarlo a productores como Repsol, Praxair o Linde”, explicó el directivo.

En paralelo, sobresalen proyectos piloto como el de Fenix Power en Chilca, que utiliza una miniplanta solar de 22 kW con un electrolizador PEM de 8,5 kW para refrigeración de generadores. También el histórico caso de Cachimayo en Cusco, que desde 1965 produce hidrógeno con energía hidroeléctrica para nitrato de amonio y que hoy atraviesa un proceso de modernización. “Están reemplazando siete electrolizadores por modelos nuevos, uno de los cuales ya produce 1.000 m³ por hora”, comentó Farge.

Batech Energy participa activamente en varios de estos desarrollos. La empresa trabaja con electrolizadores de origen chino en alianza con Tianjin Mainland Hydrogen Equipment Co. Ltd., que ofrecen una relación costo-calidad más competitiva que los europeos. Además de promover soluciones de consumo masivo como cocinas, bicicletas y motocicletas a hidrógeno, acompaña tanto a universidades (UNI y UNSA) en proyectos piloto como a iniciativas privadas en industrias intensivas en energía. Uno de sus logros recientes es el suministro de un electrolizador de 1.000 m³/h para la planta de Cachimayo, mientras que a nivel estratégico ha participado en el relevamiento y análisis de proyectos de gran escala como los de Horizonte Verano y Pheland Energy.