La operadora Phoenix Global Resources (PGR) dio un paso decisivo en su estrategia de crecimiento en Vaca Muerta con la incorporación de un nuevo equipo de perforación de última generación. Se trata del segundo equipo propio que suma la compañía, diseñado específicamente para operar en las ventanas de petróleo de la cuenca neuquina.

Con esta inversión tecnológica, la firma controlada por el grupo Mercuria busca acelerar los tiempos de perforación en sus bloques estrella, Mata Mora Norte y Confluencia Norte, con el objetivo ambicioso de duplicar su capacidad de producción de crudo hacia finales de 2026.

La llegada de esta unidad —un equipo de alta potencia con capacidad de desplazamiento (walking rig)— permite a Phoenix optimizar la logística en el set de perforación y reducir los costos operativos por pozo. Esta apuesta por equipos propios, en lugar de la contratación de servicios externos tradicionales, refleja una visión de largo plazo y una búsqueda de eficiencia industrial que ya caracteriza a las operadoras más dinámicas de la región.

El desplazamiento de la actividad hacia el área de Confluencia, en el límite con Río Negro, confirma además la expansión de la frontera productiva de Vaca Muerta, consolidando nuevos polos de extracción que traccionan regalías y empleo para ambas provincias.

Visión de Runrún Energético

El caso de Phoenix es emblemático de la “segunda ola” de desarrollo en Vaca Muerta: operadoras independientes que, lejos de ser acompañantes, lideran la frontera tecnológica. En nuestra visión, la decisión de invertir en flota propia es una señal de máxima confianza en el recurso y en el marco de incentivos actual.

Que una operadora mediana se equipe para duplicar su producción en menos de dos años demuestra que el shale argentino ha alcanzado una madurez donde la escala y la tecnología propia son las llaves para la rentabilidad exportadora.

La plena vigencia de la modernización laboral, consolidada tras la reglamentación de la Ley Bases, se ha transformado en el pilar invisible pero fundamental para el desembarco de las grandes inversiones bajo el régimen RIGI. Para el sector energético y minero, el nuevo marco legal no representa solo una reforma administrativa, sino un cambio estructural en la previsibilidad de los costos operativos.

La implementación del Fondo de Cese Laboral —que permite sustituir el sistema tradicional de indemnizaciones por un esquema de aportes fijos— elimina la incertidumbre de la litigiosidad que históricamente afectó la planificación de proyectos de largo plazo en cuencas petroleras y yacimientos remotos.

Este nuevo escenario jurídico también ofrece herramientas críticas para la cadena de valor de las PyMEs energéticas. La figura del trabajador independiente con colaboradores y los incentivos para el blanqueo laboral permiten que los proveedores locales regularicen sus plantillas y cumplan con los estrictos estándares de compliance exigidos por las operadoras internacionales.

Al reducir los riesgos de “solidaridad laboral” conflictiva y abrir la puerta a negociaciones de productividad por empresa, la reforma pavimenta el camino para que Argentina recupere competitividad frente a otros destinos de inversión global, asegurando que el capital intensivo encuentre un ecosistema de trabajo eficiente y moderno.

Visión de Runrún Energético

En nuestra visión, la seguridad jurídica no termina en la estabilidad impositiva; comienza en la relación laboral. Las empresas del sector energético necesitan reglas que premien la productividad y eliminen los “costos sorpresa” que frenan el desarrollo. Esta modernización es la respuesta a un reclamo histórico de la industria que hoy, finalmente, se alinea con los estándares internacionales.

Sin este ordenamiento, los anuncios de inversión de u$s 30.000 millones serían solo promesas; con estas reglas, son planes de negocios sólidos y ejecutables que benefician tanto al inversor como a la creación de empleo genuino.

Vista Energy, la operadora liderada por Miguel Galuccio, presentó sus resultados anuales de 2025 consolidándose como el motor de crecimiento más dinámico de Vaca Muerta. La compañía reportó una producción de 94.500 barriles equivalentes de petróleo por día (boe/d) durante el cuarto trimestre de 2025, lo que representa un salto interanual del 66%.

Este crecimiento fue impulsado por una inversión récord de u$s 1.341 millones ejecutada durante el año pasado, destinada principalmente a la aceleración de sus bloques en el shale neuquino. En términos de promedio anual, la producción cerró en 81.100 boe/d, marcando un incremento sólido del 58% respecto al ejercicio 2024.

Más allá del volumen, el dato que destaca la eficiencia industrial de Vista es la drástica reducción de sus costos operativos. La compañía logró bajar su lifting cost a u$s 3,5 por boe, una mejora del 18% anual que la posiciona en niveles de competitividad internacional.

Este desempeño financiero se tradujo en un EBITDA ajustado de u$s 1.144 millones y una utilidad neta de u$s 540,6 millones. Con la mirada puesta en 2026, la operadora ya proyecta alcanzar el hito de los 100.000 barriles diarios, apalancada en una infraestructura logística optimizada y una estrategia enfocada en la exportación de crudo de alta calidad.

Visión de Runrún Energético

Los números de Vista son la prueba empírica de que Vaca Muerta ya no es una promesa, sino una realidad de clase mundial. En nuestra visión, lo más relevante no es solo el aumento del 66% en producción, sino la capacidad de la empresa para bajar costos en un contexto macroeconómico desafiante. Vista ha logrado “importar” la eficiencia operativa de las mejores cuencas de Estados Unidos a la Argentina.

Este modelo de gestión, basado en la agilidad y el despliegue tecnológico, es el espejo donde debe mirarse la industria para convertir al país en un exportador neto de energía a escala global.

El CEO del Grupo Techint, Paolo Rocca, anticipó que la actividad de perforación en Vaca Muerta experimentará un crecimiento gradual con un salto disruptivo a partir de la segunda mitad de 2026. Según el líder industrial, este cronograma está estrechamente vinculado a la puesta en marcha de las grandes obras de evacuación, como el oleoducto Vaca Muerta Sur y las ampliaciones del sistema de gasoductos troncales.

Rocca subrayó que, una vez que la infraestructura logística deje de ser un “techo” para la producción, el sector privado desplegará su potencial de inversión para abastecer no solo el mercado regional, sino también los proyectos globales de GNL.

Desde Tecpetrol, la operadora del grupo, la estrategia se centra en mantener el liderazgo en gas —con Fortín de Piedra como estandarte— mientras se preparan para una mayor participación en el crudo bajo el paraguas del RIGI. Rocca destacó que este marco normativo es el catalizador necesario para dar previsibilidad a inversiones de capital intensivo.

Para el empresario, la ventana de oportunidad es clara: consolidar a la Argentina como un proveedor energético confiable para Occidente, transformando el recurso en un motor de exportación genuino.

Visión de Runrún Energético

La hoja de ruta de Rocca es un mensaje para toda la cadena de valor. La infraestructura es la llave: sin ductos no hay perforación masiva. El 2S de 2026 se perfila como el inicio de la era exportadora total.

El presidente de YPF, Horacio Marín, reafirmó que el megaproyecto de Gas Natural Licuado (GNL) en Punta Colorada, Río Negro, se ejecutará bajo los más estrictos estándares de gobernanza global. Marín subrayó que las licitaciones para las obras de ingeniería y construcción (EPC) serán abiertas y competitivas, convocando a los principales consorcios internacionales del sector.

El objetivo de la petrolera de bandera es asegurar que el proyecto —estimado en u$s 30.000 millones— cuente con proveedores tecnológicos de primer nivel, garantizando eficiencia en costos y plazos para posicionar a la Argentina como el quinto exportador mundial de GNL.

El ejecutivo destacó que el RIGI es el “paraguas” fundamental que otorga la previsibilidad necesaria para atraer financiamiento externo y tecnología de punta. Al abrir el juego a la competencia internacional, YPF busca optimizar la inversión y generar un ecosistema de transparencia que despeje dudas frente a los socios estratégicos y bancos internacionales (Project Finance).

Esta estrategia de “licitaciones limpias” es vista como un paso crucial para consolidar la alianza con Petronas y sumar nuevos actores globales al mayor proyecto de infraestructura energética de la historia argentina.

Visión de Runrún Energético

El mensaje de Marín es claro: la Argentina del GNL juega con las reglas del mundo desarrollado. La transparencia no es solo ética, sino una ventaja competitiva. Al eliminar la discrecionalidad, YPF le quita “ruido” al riesgo país y pone alfombra roja a los capitales que buscan seguridad jurídica.

Es el camino para que Vaca Muerta se convierta en una pieza fundamental de la seguridad energética global.

El Consorcio de Gestión del Puerto de Bahía Blanca ha ratificado su posición como el nodo logístico de aguas profundas más importante de la Argentina para el sector energético. Mediante un ambicioso plan de modernización de muelles y el mantenimiento de calado en el canal principal, el puerto refuerza su capacidad para recibir insumos críticos destinados a Vaca Muerta y los parques eólicos de la región.

Esta consolidación se ve potenciada por las inversiones de empresas líderes en el complejo portuario, como Oiltanking Ebytem y TGS, que continúan expandiendo sus terminales para procesar y exportar el excedente de crudo y líquidos de gas natural que fluye desde la Cuenca Neuquina.

La relevancia estratégica de Bahía Blanca reside en su conectividad multimodal, que combina el acceso ferroviario directo con una infraestructura portuaria capaz de operar grandes buques de carga general y petroleros de escala internacional. Este fortalecimiento de la cadena de suministros es vital para reducir los costos logísticos integrales del sector, permitiendo que la industria energética argentina mantenga su competitividad frente a otros hubs regionales.

En un año marcado por el salto exportador, la eficiencia operativa del puerto bahiense se convierte en el eslabón fundamental que garantiza la salida fluida de la producción nacional hacia los mercados globales.

Visión de Runrún Energético

En nuestra visión, la eficiencia energética no termina en la boca del pozo; se define en el puerto de salida. Bahía Blanca ha sabido reconvertirse y hoy es mucho más que un puerto granelero: es un ecosistema industrial de clase mundial.

Que el puerto siga invirtiendo en dragado y tecnología es la garantía que necesitan las operadoras para confiar en que su producción llegará a tiempo al mercado mundial. Sin una logística portuaria de este calibre, el desarrollo de Vaca Muerta tendría un techo físico insalvable.

El despliegue masivo de capital que atrae el RIGI ha puesto a la cadena de valor argentina ante un ultimátum: tecnificarse y ganar escala o ser desplazada por proveedores globales. En recientes debates sectoriales, quedó claro que la “segunda ola” de Vaca Muerta exige una industria de servicios que hable el mismo idioma de eficiencia que las operadoras.

Ya no basta con la cercanía geográfica; las PyMEs energéticas deben espejar la reducción de costos que compañías como Vista o Tecpetrol han logrado en el pozo. El reto actual no es solo participar, sino integrar consorcios de empresas locales capaces de licitar contratos de alta complejidad que, hasta hoy, quedaban reservados para los gigantes del oilfield services internacional.

La clave de esta transformación radica en la asociatividad y el acceso a financiamiento para bienes de capital. El sector privado coincide en que la seguridad de suministro se garantiza con proveedores locales robustos que reduzcan la exposición a las trabas importadoras. Sin embargo, para que una PyME sea competitiva bajo el nuevo esquema, debe adoptar estándares de compliance y productividad que le permitan absorber la demanda proyectada para 2026.

El fortalecimiento de esta red no es una cuestión de proteccionismo, sino de soberanía operativa: una cadena de valor competitiva es lo que transforma una inversión extractiva en un ecosistema de desarrollo industrial sostenible.

Visión de Runrún Energético

En nuestra visión, el RIGI es un examen para la industria nacional. La oportunidad es inmensa, pero la ventana es corta. No hay espacio para el modelo de servicios de baja escala y alto costo. La PyME que entienda que su competencia no es la vecina, sino el estándar de eficiencia del Permian, es la que liderará el mercado de servicios en los próximos años.

El futuro del sector no solo se escribe en los directorios de las grandes operadoras, sino en los talleres que hoy deciden invertir en tecnología para competir en las ligas mayores.

El mercado minorista de combustibles inició 2026 con señales de enfriamiento que impactan con especial énfasis en las zonas de frontera. En Misiones, las ventas registraron una caída del 6,1% en el arranque del año, una cifra que, si bien se alinea con la tendencia de contracción nacional, cobra relevancia por marcar el fin del ciclo de “precios de oportunidad” para los conductores extranjeros.

La convergencia de los valores locales con los precios internacionales ha eliminado el arbitraje que históricamente beneficiaba a las estaciones de servicio de la zona, dejando el nivel de despacho sujeto exclusivamente a la capacidad de compra de la demanda interna.

A nivel federal, la retracción del consumo promedia el 5%, pero el dato cualitativo más preocupante es la marcada migración de los consumidores hacia productos de menor octanaje. Mientras el despacho de combustibles Premium experimenta caídas de dos dígitos en todo el país, la nafta Súper muestra una leve resistencia, confirmando un cambio en los hábitos de consumo dictado por la erosión del poder adquisitivo.

Para los expendedores, este escenario de “volumen a la baja y márgenes ajustados” plantea un desafío de rentabilidad operativa, especialmente en el interior, donde los costos logísticos siguen presionando sobre el precio final en surtidor.

Visión de Runrún Energético

En nuestra visión, la caída del 6,1% en Misiones es el síntoma de una normalización de precios que, aunque necesaria para el equilibrio macroeconómico, expone la fragilidad del mercado interno. El fin del “subsidio indirecto” a los países vecinos obliga a las estaciones de servicio a replantear su modelo de negocio, enfocándose ahora en un cliente local mucho más selectivo y con un presupuesto acotado.

Lo que vemos en el surtidor es el espejo de la economía real: un proceso de reacomodamiento donde el volumen cede ante la búsqueda de precios sostenibles para el sistema energético nacional.

Future Energy Summit (FES) Argentina reunirá a los máximos ejecutivos de las compañías que hoy lideran la transformación del mercado eléctrico local, en un contexto de profunda reconfiguración regulatoria y para el desarrollo de nuevos proyectos.

Martín Mandarano, CEO de YPF Luz; Bernardo Andrews, CEO de Genneia; Martín Brandi, CEO de PCR; Rubén Turienzo, directorde Comercialización Eléctrica de Pampa Energía; Nahuel Vinzia, CEO de Coral Energía; y Nicolas Berson, director de Assets Renovables de TotalEnergies, participarán del panel “Conversación con las grandes energéticas: perfil de los proyectos, nuevos modelos de negocio y expectativas para el largo plazo”.

Durante el mismo se pondrá el foco en cómo los grandes jugadores están rediseñando sus estrategias de inversión, contratación y expansión, dado que se trata de empresas que concentran una porción sustancial de la capacidad renovable instalada y del pipeline en desarrollo, hoy marcado por el ritmo del Mercado a Término (MAT), el almacenamiento en baterías y las nuevas estructuras de financiamiento.

Asimismo, se analizará cómo la migración hacia contratos bilaterales, el nuevo rol del MAT como eje del abastecimiento y el avance de los sistemas BESS están redefiniendo la toma de decisiones de inversión en Argentina.

El panel reunirá a compañías que encabezan el ranking de capacidad operativa y pipeline. Por caso, Genneia alcanza alrededor 1,4 GW de capacidad renovable instalada y prevé cerrar el año 2026 con 1,7 GW, de los cuales cerca de 800 MW se ubicarán en Cuyo tras la puesta en marcha del parque solar Anchoris.

La compañía también reveló detalles del proyecto Mendoza Sur – Diamante por más de 360 MW, previsto para 2029 y que prevé ser el futuro mayor parque solar de Argentina.

YPF Luz, por su parte, cuenta con 756 MW renovables operativos y apunta alcanzar 1 GW en el corto plazo, de modo que desarrolla 200 MW solares adicionales junto a 90 MW BESS; además de haber logrado el primer adherido al Régimen de Incentivo a las Grandes Inversiones (RIGI) con el proyecto El Quemado (305 MW – hoy en día el proyecto fotovoltaico en construcción más grande del país).

Mientras que PCR, con 545 MW verdes instalados, impulsa proyectos eólicos y solares estratégicos y obtuvo aprobación RIGI para su parque eólico en Olavarría (180 MW), el cual también contempla,la una serie de obras de repotenciación de las estaciones transformadoras de Olavarría y Ezeiza, que permitirá aumentar la capacidad de evacuación en la línea de 500 kV que conecta Bahía Blanca con Abasto.

Pampa Energía posee 427 MW eólicos en marcha y el año pasado, también durante FES, anunció que tiene más de 200 MW listos para avanzar, por lo que mantiene cartera activa a la espera de condiciones contractuales competitivas.

Coral Energía no se queda atrás Y consolida su expansión con 400 MW solares contratados y construcción, 100 MW BESS adjudicados y financiamiento por USD 60 millones para nuevos parques, con el objetivo puesto en alcanzar 1 GW contractualizado al 2030.

A su vez, TotalEnergies, con presencia global y desarrollo de activos renovables en Argentina, prepara nuevos proyectos para el mercado a término y participa en iniciativas eólicas de gran escala, incluido el parque más austral del mundo en Tierra del Fuego junto a socios tecnológicos internacionales.

Toda esta información y más se detalla en el informe especial “Argentina redefine su mercado energético: empresas, proyectos y oportunidades bajo el Gobierno de Milei”, un documento elaborado por Energía Estratégica que releva las principales compañías que lideran el desarrollo renovable en el país, analiza un pipeline que supera los 10 GW entre proyectos operativos, adjudicados y en distintas etapas de evaluación, y expone cómo se redistribuye el protagonismo empresarial en el nuevo esquema orientado a contratos bilaterales.

El reporte también identifica a los grupos económicos con mayor capacidad de expansión y el desembarco de nuevos jugadores internacionales que evalúan inversiones en generación y almacenamiento bajo el rediseño del Mercado Eléctrico Mayorista. (Descargar aquí).

El contexto de mercado nacional

El mercado energético argentino atraviesa una transformación estructural tras la actualización del Mercado Eléctrico Mayorista mediante la Resolución SE N° 400/2025, que impulsa la transición hacia contratos bilaterales privados como mecanismo principal de abastecimiento. Este giro reduce el rol histórico del Estado como offtaker y traslada al mercado las decisiones de compra y venta de energía, consolidando al MAT como vehículo central para nuevos desarrollos.

Actualmente, Argentina alcanza 7843 MW de potencia renovable instalada en el MEM —sin contabilizar grandes hidroeléctricas— con fuerte presencia eólica y solar, mientras el almacenamiento comienza a ganar protagonismo. El MATER ya registra 85 solicitudes por 3646,5 MW con prioridad de despacho y otros 51 pedidos por más de 2300 MW adjudicados pendientes de operación comercial, lo que evidencia dinamismo privado en un entorno de mayor competencia.

El almacenamiento energético también se consolidó como mercado emergente tras la licitación AlmaGBA, que adjudicó 713 MW de capacidad BESS, estableció referencias de precios para contratos a 15 años y se convirtió en el puntapié inicial para un futura convocatoria de storage a nivel nacional, denominada AlmaSADI, que subastaría entre 600 y 700 MW.

Como consecuencia, FES Argentina se consolida así como el espacio donde las empresas más relevantes del sector y funcionarios de primer nivel debaten tendencias, riesgos y oportunidades en un mercado que redefine su arquitectura institucional.

Además de las sesiones técnicas, el evento se distingue por sus espacios de networking, donde cientos de representantes corporativos avanzan en negociaciones y alianzas que impulsan la transición energética en el país y la región.

¡No se pierda la oportunidad y sea parte de FES Argentina 2026!

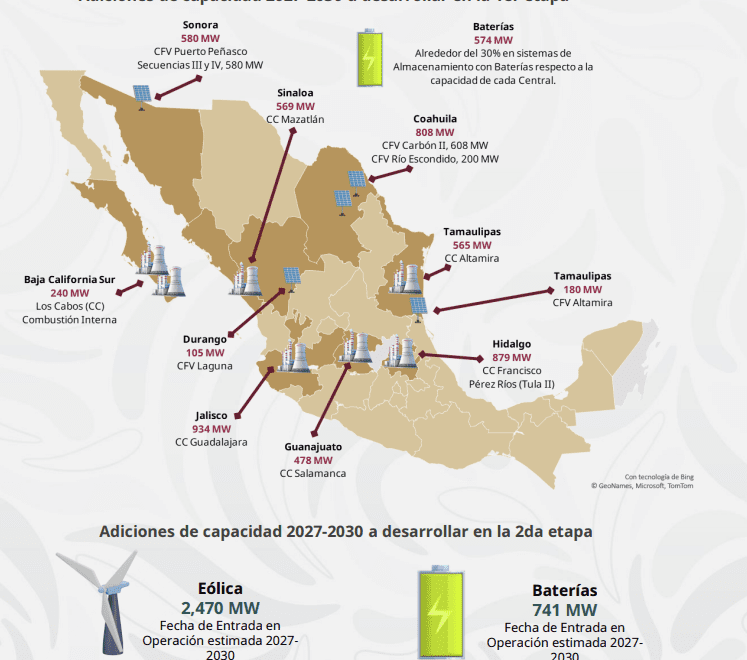

México acelerará la instalación de 1.3 GW en baterías como eje estructural para sostener la confiabilidad del sistema eléctrico frente a un crecimiento esperado de 25 GW en la demanda máxima integrada al 2039.

La expansión, prevista entre 2027 y 2030, forma parte de la nueva planeación energética vinculante impulsada por el Estado.

El incremento proyectado representa ≈43% de crecimiento de la demanda máxima integrada al 2039 en el escenario de planeación, impulsado por empresa mediana, centros de datos y electromovilidad.

Bajo esa premisa, la expansión contempla 574 MW en la primera etapa, donde aproximadamente 30% corresponde a sistemas de almacenamiento integrados a centrales renovables, consolidando el concepto de capacidad limpia firme y 741 MW de baterías con fecha estimada de entrada en operación 2027-2030 .

El plan de expansión incorpora además 2216 MW de baterías asociadas a renovables intermitentes, en paralelo con 4673 MW solares y 2470 MW eólicos, reforzando el equilibrio entre intermitencia y potencia firme .

En paralelo al despliegue de capacidad, el Gobierno lanzó una nueva regulación específica para almacenamiento, que exige Manifestación de Impacto Social obligatoria (MISSE) y criterios técnicos diferenciados según los MWh instalados.

La estrategia se enmarca en la reforma energética de 2025 que “institucionaliza la planeación energética vinculante, con el Estado como rector del sector”, por lo que el rediseño introduce nuevos criterios operativos.

“Se incorporan la confiabilidad y seguridad del SEN como criterios centrales. Además se establece la prevalencia del Estado con ≥54% de la energía inyectada”, subrayaron desde el gobierno en referencia al balance público-privado.

Cabe recordar que, en la primera convocatoria de atención prioritaria fueron autorizados 2565.106 MW solares, 910.5 MW eólicos y 1258.16 MW en baterías; sumado a que el sector aguarda el lanzamiento de la segunda edición de la convocatoria para privados (estaba prevista para enero).

A ello se debe añadir que el Gobierno habilitó un esquema mixto para desarrollar hasta 7500 MW renovables con participación privada mediante contratos de largo plazo, complementando los 5970 MW de capacidad ofertada a proyectos privados de generación eléctrica.

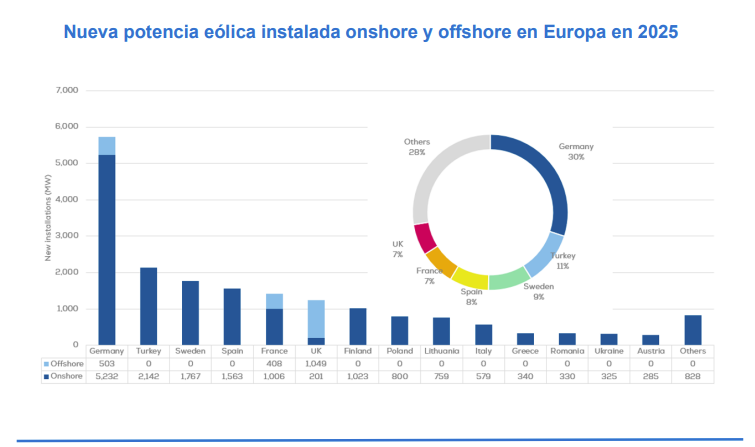

La eólica terrestre siguió siendo la tecnología principal de la expansión de la potencia eólica instalada en 2025, marcando un récord con más de 17 GW instalados. Las instalaciones terrestres estuvieron bastante repartidas por Europa, siendo España uno de los cinco principales mercados con 1600 MW instalados: Alemania (5,7 GW), Turquía (2,1 GW), Suecia (1,8 GW), España (1,6 GW) y Francia (1,4 GW).

Los números españoles significan un crecimiento de un 33% frente a los 1200 MW instalados en 2024. Esta nueva potencia instalada en 2025 supone la implantación de más de 275 aerogeneradores, con una potencia media de 5,7 MW, superior a los 5,2 MW de 2024.

El sector eólico europeo invirtió 45000 millones de euros en 2025 para hacer a Europa más competitiva y segura.

Avanzando hacia el horizonte 2030

Europa se dispone a instalar 151 GW de nueva energía eólica en el periodo 2026-2030. De ellos, 112 GW corresponderán a la UE. Más de un tercio de esta expansión en la UE procederá del mercado alemán en eólica terrestre.

La mayoría de los demás países de la UE afrontan serios retos para crecer en energía eólica, tales como insuficiente expansión de las redes eléctricas y esperas para la conexión, demoras en el desarrollo de la electrificación en la industria, retrasos en la tramitación de permisos en la mayoría de Estados miembros por lo que la Comisión Europea ha iniciado procedimientos de infracción contra 26 de los 27 estados miembros de la UE por no aplicar estas medidas.

En España, para alcanzar los objetivos eólicos, es imprescindible acelerar la tramitación de nueva potencia, facilitar e incentivar la repotenciación de los parques más maduros respetando la libertad de decisión por parte del propietario, mantener la capacidad industrial existente en el país, impulsar el mercado “piloto” de la eólica marina, y solucionar la judicialización masiva de proyectos en determinados territorios, como Galicia.

2 GW nuevos en la eólica marina europea y el impulso de un mercado “piloto” en España

La eólica marina europea instaló 2 GW en 2025, la cifra más baja desde 2016. El sector eólico europeo espera un efecto de recuperación en 2026. Solo tres países conectaron nuevos aerogeneradores marinos en 2025: Reino Unido, Alemania y Francia.

En España, la reciente publicación de la consulta pública previa para la orden por la que se aprueben las bases del primer procedimiento de concurrencia competitiva de las instalaciones eólicas marinas, es un paso necesario y largamente esperado por el sector eólico. Esta primera consulta aporta una señal al mercado sobre la voluntad de avanzar en esta tecnología que será estratégica para nuestra economía durante la próxima década.

La eólica marina en Europa tiene grandes ambiciones de crecimiento, pero su despliegue hasta 2030 enfrenta varios obstáculos estructurales, como los retrasos en subastas, los largos tiempos de desarrollo de redes eléctricas, los desafíos de permisos y la necesidad de una mejor coordinación de infraestructuras portuarias, flotas especializadas y planes de electrificación.

Aunque el cumplimiento de los objetivos de 2030 es improbable, se espera principalmente un retraso de 1–2 años en muchos proyectos, más que una caída en el número total de instalaciones.

Puntualmente se prevé que Europa instale 34 GW adicionales de eólica marina hasta 2030, alcanzando una capacidad total de 73 GW. En la UE se espera añadir 19 GW de esta nueva capacidad, llegando a unos 40 GW de capacidad eólica marina instalada en la UE para 2030

El mercado español de almacenamiento entra en una fase de mayor madurez. Tras varios años de descensos de precios acelerados impulsados por la sobreoferta de litio y economías de escala, 2026 marcaría un punto de estabilización estructural, en paralelo con una consolidación financiera del segmento comercial e industrial.

“Las baterías han bajado de precio espectacularmente, estamos en unos valores que hace 5 años eran impensables”, afirmó Jesús Heras, Technical Director SouthWest Europe de Wattkraft, durante Future Energy Summit (FES) Iberia 2026.

Sin embargo, el ejecutivo aclaró que el recorrido bajista estaría llegando a su límite: “los precios tenderán a aplanarse, se estancarán, no creo que bajen en el corto plazo».

Según explicó, el costo total del sistema ya no depende únicamente del litio. El peso creciente de la electrónica de potencia, los sistemas de protección y el balance of system reduce el margen para nuevas caídas. El directivo sostuvo que no solo importa la materia prima, sino también la seguridad integrada y la infraestructura tecnológica que acompaña al almacenamiento, componentes que tienen un costo difícil de comprimir adicionalmente.

En paralelo, advirtió: “Ha llegado un momento en el que la demanda está subiendo y las empresas que han dejado de invertir en minería porque había mucha sobreoferta de litio, se tienen que poner ahora a trabajar para volver a equilibrar la oferta y la demanda”.

En este nuevo escenario de mayor estabilidad en costos, la rentabilidad del segmento C&I adquiere mayor protagonismo. Wattkraft mantiene desde sus inicios un enfoque estratégico en autoconsumo industrial, una decisión que hoy muestra resultados concretos en términos de retorno y previsibilidad.

El almacenamiento detrás del medidor cumple múltiples funciones. No se limita al arbitraje energético, sino que mejora la estructura eléctrica de la industria.

“Es rentable, al final es un producto que, aparte del ahorro de energía que te da por poder trasladar la generación de los momentos valle de precio a momentos más pico, ya tienes un ahorro en sí mismo”, sostuvo.

A ello se suma el peak shaving como herramienta clave en procesos de electrificación. Heras explicó que las industrias enfrentan límites de potencia en la acometida y que la batería permite ampliar el consumo sin necesidad de reforzar conexión a red.

La resiliencia energética también se convirtió en un factor determinante tras el blackout ocurrido en España el pasado 28 de abril del 2025. El almacenamiento permite asegurar continuidad operativa y proteger cargas críticas, o incluso la totalidad de la planta, según el dimensionamiento del sistema.

“Todo eso hace que las baterías en entornos C&I tengan una rentabilidad mayor que la que puede ser una batería utility scale en la que al final está sometido al mercado, lo que el mercado pueda retribuirte”, afirmó el referente de la compañía.

Cabe recordar que, según relevamientos sectoriales recientes, la instalación de baterías asociadas al autoconsumo creció un 119% en el último año, reflejando que los sistemas de almacenamiento dejaron de ser un complemento accesorio para convertirse en un componente central de las estrategias energéticas industriales.

Desde el plano tecnológico, Wattkraft trabaja como partner monomarca de Huawei, priorizando estándares de seguridad y eficiencia. Las soluciones basadas en litio hierro fosfato incorporan sistemas industriales de protección y control térmico.

“Es una batería industrializada, diseñada para tener unos sistemas de antincendio, de control de la batería a nivel térmico, de que no la llevemos a un estrés térmico”, indicó Heras, subrayando la importancia de evitar degradaciones aceleradas que comprometan la vida útil del activo.

«Damos unas garantías extendidas de degradación y sobre todo operan las baterías con una eficiencia, unos consumos de servicios auxiliares muy reducidos para no introducir un coste adicional”, agregó.

A nivel regulatorio, 2026 contará con impulso coyuntural a través de fondos FEDER, aunque el verdadero cambio estructural podría consolidarse hacia 2027-2028 mediante pagos por capacidad y mecanismos de regulación de demanda activa. En ese contexto, Heras afirmó que se prevé «un buen año».

YPF Luz inauguró el Parque Eólico CASA, un desarrollo de autogeneración de energía renovable ubicado en Olavarría, en la planta de Cementos Avellaneda, que cuenta 63 MW de potencia instalada y demandó una inversión de 80 millones de dólares.

Está compuesto por 9 aerogeneradores Nordex Delta 4000, con una potencia individual de 7 MW y una altura total cercana a los 200 metros.

Del total de la capacidad instalada, 4 aerogeneradores (28 MW) están destinados al autoabastecimiento de la planta de Cementos Avellaneda, mientras que los 5 restantes (35 MW) aportan energía renovable a clientes industriales de YPF Luz a través del Mercado a Término.

El acto de inauguración contó con la presencia de Laura Delgado, subsecretaria de minería de la Provincia de Buenos Aires, Maximiliano Wesner, intendente de Olavarría, MartínMandarano, CEO de YPF Luz, y JoséLuis Maestri, CEO de Cementos Avellaneda.

“La inauguración del Parque Eólico CASA refleja nuestro compromiso con el crecimiento de la matriz energética del país. Este desarrollo, que se realizó en estrecha colaboración con Cementos Avellaneda, demuestra cómo YPF Luz puede adaptar las necesidades concretas de nuestros clientes con soluciones de abastecimiento eficientes”, expresó MartínMandarano, CEO de YPF Luz.

“La puesta en marcha de este proyecto nos llena de orgullo. Significa para nosotros un paso más en la realización de nuestro propósito: Impulsar el progreso responsable de la sociedad, desarrollando soluciones constructivas innovadoras, con cercanía y sostenibilidad», José Luis Maestri, CEO de Cementos Avellaneda.

. Este desarrollo refuerza el compromiso de continuar reduciendo nuestra huella ambiental, en línea con nuestra hoja de ruta definida para alcanzar las metas de descarbonización al 2030”, agregó.

Con esta inauguración, la compañía alcanza una capacidad instalada total de 3.5 GW, de los cuales 819 MW corresponden a energía renovable. Durante 2026, continuará con la construcción de importantes proyectos como el Parque Solar El Quemado en Mendoza y un proyecto de almacenamiento de baterías en Gran Buenos Aires.

TERA Batteries valora muy positivamente su participación en Future Energy Summit (FES) Iberia 2026, como un espacio de referencia para analizar los retos y oportunidades que están redefiniendo el sector energético en Europa.

El encuentro permitió compartir visión con desarrolladores, inversores y actores industriales en un momento en el que la transición energética exige soluciones cada vez más maduras, eficientes y financieramente viables.

Uno de los mensajes clave del evento fue que la combinación de generación renovable y almacenamiento energético ya no es una tendencia futura, sino una necesidad presente.

El almacenamiento se consolida como el elemento que aporta gestionabilidad, estabilidad y competitividad al sistema eléctrico, especialmente en entornos industriales con alta exposición a la volatilidad del mercado.

Pero no basta con producir energía y almacenarla, sino que se deben diseñar sistemas inteligentes y eficientes, pero por encima de todo, financieramente viables que aporten eficiencia real a las empresas.

Una prueba de ello es que la ayudas FEDER apenas cubre en torno al 10% de la demanda de solicitudes de almacenamiento, lo que demuestra que el mercado va por delante de los mecanismos de apoyo público.

En este contexto, TERA desarrolla proyectos integrales, adaptados a las necesidades técnicas y económicas de cada cliente. A través de soluciones BESS para aplicaciones C&I y utility diseñadas para maximizar el autoconsumo, reducir picos de demanda, habilitar estrategias de arbitraje energético y ofrecer energía de respaldo.

«Nuestra propuesta aúna tecnología propia, sistemas avanzados de gestión (BMS y EMS), monitorización inteligente y soporte técnico durante todo el proceso de implementación y posventa», aseguraron desde la compañía.

Además, su condición de Servicio Técnico Oficial de CATL en Europa refuerza la propuesta de valor, aportando respaldo tecnológico, estándares internacionales de calidad y un profundo conocimiento en aplicaciones avanzadas de almacenamiento.

La transición energética requiere visión estratégica, colaboración y ejecución industrial. La participación en Future Energy SummitIberia reafirma el compromiso de TERA con un modelo energético más eficiente, digital y sostenible, en el que el almacenamiento desempeña un papel central como activo técnico y económico.

YPF presentó los resultados del segundo año de gestión bajo los lineamientos del Plan 4×4 (de reestructuración productiva con foco en el No Convencional) con un EBITDA ajustado (ganancias antes de intereses, impuestos, depreciación y amortización) de 5.000 millones de dólares, el más alto de los últimos 10 años.

El foco puesto en Vaca Muerta, la búsqueda de eficiencias y el manejo activo del portafolio permitieron a YPF alcanzar resultados operativos y financieros récord en un contexto de caída de precios internacionales, remarcó la Compañía.

Las inversiones alcanzaron los 4.477 millones de dólares en 2025, de los cuales el 72 % se destinó a la producción de petróleo y gas en áreas con recursos No Convencionales, principalmente en la formación geológica Vaca Muerta.

La producción shale promedió los 165.000 barriles diarios, con un crecimiento del 35% interanual. En diciembre, la producción alcanzó los 204 mil barriles día, un 43 % superior a la producción del mismo mes de 2024, superando el objetivo previsto por la conducción de la compañía.

En un comunicado la empresa de mayoría accionaria estatal describió que “en la actualidad, el shale oil representa el 70 % del total de la producción de petróleo de la compañía y permite compensar los efectos de la salida de YPF de los campos maduros”.

“En ese sentido, la estrategia que combina el aumento de la producción shale y la salida de los campos maduros permitió reducir en 44 % el costo unitario de extracción en el cuarto trimestre de 2025 comparado con el mismo período del año anterior”, se destacó.

Asimismo se detalló que “las reservas de shale P1 de Vaca Muerta fueron de 1.128 millones de barriles equivalentes en 2025, con un crecimiento del 32 % interanual”.”Hoy representan el 88 % del total de reservas de la compañía.

La tasa de reemplazo de reservas es de 3,2x, lo que implica que las reservas crezcan más del triple de lo que se extrajo en el año.

En el segmento del Downstream, en 2025 las ventas de combustibles YPF crecieron 3 % respecto al año anterior, y las refinerías alcanzaron niveles récord de procesamiento en el último trimestre mejorando sustancialmente sus márgenes, se indicó.

“La compañía avanzó en la transformación tecnológica que permitió mejorar la eficiencia de sus operaciones. En el último año YPF inauguró siete Real Time Intelligent Centers (RTICs) en sus operaciones que permiten optimizar la toma de decisiones”, se destacó.

YPF profundizó su estrategia de manejo de su portfolio con la venta de activos no estratégicos -como la subsidiaria Profertil- y el yacimiento convencional Manantiales Behr -por una suma total de más de 1.000 millones de dólares.

Asimismo, en enero de 2026, se firmó un acuerdo de intercambio de activos con Pluspetrol para adquirir el 50 % adicional de tres áreas estratégicas para el desarrollo del proyecto Argentina LNG: Meseta Buena Esperanza, Aguada Villanueva y Las Tacanas, además de sumar participación en los yacimientos Bandurria Sur y Bajo del Toro y Bajo del Toro Norte.

En relación con el proyecto Argentina LNG (de producción de gas natural licuado con objetivo principal de exportación) , en febrero de 2026, YPF, ENI y XRG firmaron el Acuerdo de Desarrollo Conjunto (JDA), de carácter vinculante, para iniciar el desarrollo de un proyecto integrado de GNL de una capacidad de 12 MTPA.

En tanto, en noviembre 2025 YPF se adhirió al plan de facilidades de pago establecido por ARCA para saldar deudas relacionadas con la actualización de quebrantos del impuesto a las ganancias, con impacto en el resultado neto contable de 2025, pero sin generar prácticamente impacto en el flujo de caja del año.

En el plano financiero, YPF obtuvo financiamiento por 3.700 millones de dólares mostrando su capacidad para financiar su plan de inversiones en Vaca Muerta, se destacó.

Josemaría es uno de los proyectos de cobre que genera mayores expectativas.

En el gobierno están convencidos de que Argentina se encuentra en vías de reinsertarse en el mercado global del cobre. EconoJournal accedió a un informe reciente elaborado por la Secretaría de Minería donde se detalla que el país ya cuenta con nueve proyectos avanzados en las regiones Cuyo y Noroeste por un CAPEX (gastos de capital) superior a los US$ 28.000 millones. El supuesto con el que trabaja el equipo económico, y que expondrá el lunes en la PDAC, es que un escenario de precios sostenidos con una demanda internacional creciente, y una serie de incentivos locales, posibilitará alcanzar una producción de al menos un millón de toneladas anuales de cobre durante las próximas dos décadas.

Argentina no produce cobre a gran escala desde 2018, cuando cerró la mina Bajo de la Alumbrera en Catamarca. Desde entonces ha habido varias promesas de impulsar nuevos proyectos para reactivar la producción, pero ninguna se concretó. La construcción de una mina de cobre en la alta montaña demanda varios miles de millones de dólares y hasta ahora las grandes multinacionales del sector no terminaron de dar ese paso por una combinación de factores, entre los cuales sobresalen la incertidumbre política y la falta de reglas de juego claras. De hecho, ninguna de las compañías que impulsan los nueve grandes proyectos de cobre tomó una Decisión Final de Inversión (FID, según la sigla en inglés)

El gobierno de Milei ha venido haciendo todo lo posible para revertir esta situación. A mediados de 2024 aprobó el Régimen de Incentivo a las Grandes Inversiones (RIGI) y ahora está a punto de concretar la reforma de la Ley de Glaciares, en línea con lo que reclamaban las empresas.

Los beneficios locales se combinan con un crecimiento sostenido de la demanda de cobre a nivel global. Este mineral ya no sólo se utiliza en la construcción, la industria, el transporte y el sistema eléctrico sino también para el desarrollo de las energías renovables, la electromovilidad y la inteligencia artificial. A su vez, el precio de la libra de cobre pasó de US$ 2,5 a 4,3 entre 2015 y 2025. Según Standard & Poors, se espera que siga en aumento, con un precio promedio de US$ 4,8 por libra durante el periodo 2025-2035, bajo una proyección conservadora, que no contempla metas de cero emisiones para 2050

En este nuevo escenario, pareciera que la puesta en construcción de una mina de cobre en Argentina está cada vez más cerca y ya hay algunas cifras concretas que avalan el optimismo oficial. El presupuesto exploratorio de cobre en Argentina ascendió en 2024 a US$ 200 millones, lo que representó casi el doble del presupuesto de 2023 y el 6,3% del presupuesto global. De hecho, en 2024 Argentina se ubicó en el sexto lugar en el ranking de economías que destinan mayor presupuesto exploratorio al cobre, detrás de Chile, Estados Unidos, Canadá, Australia y Perú.

Los nueve proyectos de cobre que están avanzados

De los nueve proyectos en etapas avanzadas, más de la mitad se localizan en la región de cuyo, principalmente en la provincia de San Juan (y uno en Mendoza), mientras que el resto está en la región noroeste (NOA), puntualmente en Salta y Catamarca.

El listado incluye a Altar (Aldebaran y Sibanye Stillwater /San Juan), El Pachón (Glencore/San Juan), Filo del Sol (Lundin y BHP, San Juan), Josemaría (Lundin y BHP, San Juan), Los Azules (McEwen, Stellantis y otros/ San Juan), Mara (Glencore/Catamarca), PSJ Cobre Mendocino (Zonda Metals GmBH y Grupo Alberdi/ Mendoza), Taca Taca (First Quantum Minerals/Salta) y el reinicio de la planta Alumbrera (Glencore/Catamarca).

Todos los proyectos tienen previsto producir concentrado de cobre, con la excepción de Los Azules y Filo del Sol, que estiman producir cátodos de cobre.

La producción de cobre proyectada para la próxima década

El informe de la Secretaría de Minería sostiene que los proyectos mencionados tienen un potencial para llegar a producir 1,1 millón de toneladas en 2032 y escalar a 1,5 millones en 2035, su punto más alto. La proyección se basa en información publicada por las empresas controlantes de los proyectos de cobre en etapas avanzadas, tanto en informes de factibilidad como otros estudios técnicos.

Dado el ciclo de vida útil de estos proyectos, se estima que durante la década de 2030 y la siguiente, la producción de cobre promedio alcanzaría alrededor de 1,1 millón de toneladas y en 2050 casi 580 mil toneladas. “Durante 30 años, el piso de la producción de cobre en Argentina podría bordear las 1,0 M de TM, sin considerar las ampliaciones no incluidas en los proyectos actuales (por ejemplo, las dos ampliaciones que podrían llegar a realizarse en el Pachón, por no encontrarse confirmadas), ni el ingreso de nuevos proyectos de cobre en operación”, destaca el informe oficial titulado “Mercado del cobre. Panorama internacional y perspectivas productivas para Argentina”, coordinado por Gabriel Ríos, economista de la Secretaría de Energía.

Otro dato clave es que al menos cinco de estos nueve proyectos podrían aportar entre 3 y 7,5 millones de toneladas de cobre cada uno a lo largo de toda su vida útil. A modo de referencia, se podría llegar a contar con cinco proyectos que superen el aporte en toneladas de cobre que realizó Bajo de La Alumbrera durante toda su vida útil.

La secretaría de Minería remarca que estos nueve proyectos podrían llegar a representar casi el 2% de la producción global de cobre en 2030, cerca del 4% en 2032, y el 6,1% en 2035, su pico más alto. Es decir, la participación del país en la producción global de cobre podría triplicarse en sólo cinco años, superando, incluso, la producción estimada de cobre para ese mismo año, de países como EE.UU., Indonesia y Zambia.

Un dato relevante que se advierte en el informe está relacionado con los desafíos que supondrá este desarrollo minero en materia de infraestructura de rutas y caminos, transporte ferroviario, y aseguramiento del suministro energético (líneas de alta tensión y gasoductos). Por poner solo un ejemplo referenciado en el trabajo, la cantidad total de mineral extraído y roca estéril promedio removida para producir una tonelada de cobre refinado es de 510 toneladas de material, de las cuales, unas 255 toneladas corresponden a mineral de cobre, que es el volumen aproximado efectivamente trasladado a las concentradoras.

La totalidad del cobre se va a exportar

La gran minería del cobre es una actividad intensiva en capital y orientada en general al comercio exterior. Por tanto, se espera que prácticamente la totalidad de la producción de cobre del país se destine a la exportación. La proyección oficial indica que para 2030 las ventas al exterior de este mineral podrían alcanzar los US$ 5.269 millones, quedando aún tres proyectos por iniciar operación.

En 2032, asumiendo el ingreso en operación de los proyectos Mara y Altar, las exportaciones de cobre podrían duplicarse llegando a los US$ 11.406 millones, para alcanzar su punto más alto en 2035, con exportaciones por US$ 17.757 millones, con la totalidad de los proyectos en operación, con la excepción del proyecto de reinicio de Alumbrera cuya vida útil concluiría en 2031.

Desde ya, es un supuesto optimista que los nueve grandes proyectos, que hoy tienen distintos grados de avance, entren en operación, pero aún si solo se concretan alguno de esos nueve ya constituiría un avance significativo.

El informe detalla también que las inversiones en CAPEX que implica este volumen de exportaciones se aceleraría a partir de 2027, con un promedio para el periodo 2027-2030 de US$ 4.546 millones. Durante este periodo, las inversiones de capital estarían lideradas por Josemaría (US$ 4.061 millones), Mara (US$ 4.000 millones), Taca-Taca (US$ 3.583 millones) y Los Azules (US$ 3.168). A partir de 2031, los gastos en CAPEX se sostendrían por la inversión en El Pachón, en torno a un promedio de US$ 3.153 millones durante los siguientes tres años. Si bien el informe es oficial, los datos de inversión citados provienen de las empresas controlantes de los distintos proyectos.

Reservas probables y probadas que suma Argentina

El informe de la Secretaría de Minería detalla que los recursos de cobre ascienden a 115,7 millones de toneladas en el país, mientras que las reservas probables y probadas suman unos 17,1 millones de toneladas, las que representan aproximadamente un 1,8% de las reservas globales de cobre en 2024.

A nivel regional, las reservas de cobre de Argentina representan el 9,2% de las reservas de cobre de Chile y el 17,5% de las de Perú, dos países líderes en la producción global del cobre. De todas maneras, el informe destaca que siguen existiendo zonas del territorio nacional aún sin explorar, que podrían modificar estas estimaciones en el mediano plazo.

La empresa YPF Luz oficializó la puesta en marcha del Parque Eólico CASA,un desarrollo de autogeneración de energía renovable emplazado en el predio de la firma Cementos Avellaneda, en la localidad de Olavarría. El proyecto requirió una inversión total de US$80 millones y es el primer desarrollo in situ que lleva adelante la generadora eléctrica.

La central cuenta con una potencia instalada de 63 Mw y su infraestructura se despliega sobre una superficie de 450 hectáreas. De acuerdo con las especificaciones técnicas, la planta alcanza un factor de capacidad del 47,2%, lo cual permite una generación anual estimada en 260.000 MWh, volumen equivalente al consumo de más de 72.000 hogares.

El parque eólico está integrado por nueve aerogeneradores de tecnología Nordex Delta 4000. Cada unidad posee una potencia individual de 7 MW y alcanza una altura total cercana a los 200 metros, por lo que son consideradas las de mayor potencia instalada en el país. El sistema se completa con 27 palas, cada una de ellas con una longitud de 79,7 metros, superando en potencia a otros desarrollos previos de la operadora.

“Esta inauguración refleja nuestro compromiso con el crecimiento de la matriz energética del país. Este desarrollo, que se realizó en estrecha colaboración con Cementos Avellaneda, demuestra cómo YPF Luz puede adaptar las necesidades concretas de nuestros clientes con soluciones de abastecimiento eficientes”, expresó Martín Mandarano, CEO de YPF Luz.

José Luis Maestri, CEO de Cementos Avellaneda, por su parte, señaló que “La puesta en marcha de este proyecto refuerza el compromiso de continuar reduciendo nuestra huella ambiental, en línea con nuestra hoja de ruta definida para alcanzar las metas de descarbonización al 2030”.

Cómo se distribuye la carga del Parque Eólico Casa

Martín Mandarano en la inauguración de Parque Eólico Casa

En cuanto a la distribución de la carga, cuatro de los aerogeneradores (28 Mw) se destinan exclusivamente al autoabastecimiento de la planta de Cementos Avellaneda. Los cinco restantes (35 Mw) inyectan su producción al Mercado a Término de Energías Renovables (MATER), con el objetivo de abastecer a diversos clientes industriales de la cartera de YPF Luz.

Durante la fase constructiva, el proyecto impulsó la actividad económica regional mediante la generación de empleo para 150 personas en el pico de obra. Asimismo, el desarrollo involucró la contratación de 50 empresas locales vinculadas a rubros como metalurgia, logística, hotelería y servicios de alimentación, fortaleciendo la cadena de valor en la provincia.

Para Cementos Avellaneda, esta iniciativa forma parte de una hoja de ruta orientada a la descarbonización y a la reducción de su huella ambiental hacia el año 2030. La utilización de fuentes limpias en su proceso productivo permite a la cementera optimizar el uso de recursos y avanzar en el cumplimiento de sus metas de sostenibilidad corporativa.

Con la incorporación de este activo, YPF Luz consolida una capacidad instalada total de 3,5 GW, de los cuales 819 MW provienen de fuentes renovables. La compañía mantiene actualmente una participación estratégica en el mercado eléctrico nacional, donde cubre aproximadamente el 10 % de la demanda total del país a través de tecnología térmica y sustentable.

Los planes de expansión de la operadora para el transcurso de 2026 prevén alcanzar los 3,8 GW de potencia total. Para lograr este objetivo, la firma avanza en la construcción del Parque Solar El Quemado en la provincia de Mendoza y en la implementación de un sistema de almacenamiento de energía mediante baterías en el Gran Buenos Aires.

El Departamento de Justicia de los Estados Unidos realizó ante la Corte del Distrito Sur de Nueva York de la jueza Loretta Preska una presentación de interés espontánea, en respaldo de la República Argentina frente al pedido de sanciones promovido por el demandante fondo Burford Capital, en el marco del juicio por la expropiación de acciones de la petrolera nacional YPF.

Se trata de la tercera presentación que realiza el Gobierno de Estados Unidos en torno al juicio que enfrenta la Argentina en los tribunales de Nueva York, por la nacionalización del 51% de las acciones de YPF, en 2012, por lo que enfrenta un fallo adverso en aquellos tribunales que le ordena pagar unos US$ 16.000 millones.

En el documento de 29 páginas se afirma que “El litigio en tribunales de los Estados Unidos contra Estados extranjeros puede tener importantes implicancias en materia de política exterior para los Estados Unidos y afectar el trato recíproco que reciba el gobierno estadounidense ante los tribunales de otras naciones”.

La presentación también destacó “los esfuerzos realizados por el país para cumplir con los requerimientos de discovery dirigidos a obtener comunicaciones de altos funcionarios argentinos vinculadas a entidades estatales, requerimientos que, en sí mismos, resultan incompatibles con las consideraciones de cortesía y reciprocidad que surgen en litigios contra Estados soberanos”.

Y de manera contundente el documento concluye “La moción de los demandantes para que se dicten sanciones de preclusión, inferencias adversas y sanciones pecuniarias por desacato contra la Argentina no se ajusta a los principios de cortesía internacional y reciprocidad ni a la FSIA y debe ser rechazada”.

El respaldo de EEUU a la posición argentina

Desde el inicio de la gestión del presidente Javier Milei, el Departamento de Justicia de los Estados Unidos viene respaldando de manera sistemática la posición de la República Argentina en esta causa. La primera de las presentaciones se produjo bajo la administración del expreidente Joe Biden a favor de la Argentina y las últimas dos en la administración Trump, las tres dentro de la gestión de Javier Milei.

El Departamento de Justicia se había presentado primera vez ante la Justicia de Estados Unidos como amicus curae cuando los fondos demandantes intentaron obligar a la Argentina a entregar el 51% de las acciones de YPF, conocido como el turnover. La segunda fue en julio pasado cuando rechazó esa misma posibilidad ante la Cámara de Apelaciones y la de este jueves es la tercera.

Tras conocerse el contenido del documento, desde la Procuración del Tesoro remarcaron que “este respaldo pone de relieve la solidez técnica y jurídica de las presentaciones efectuadas por el Estado argentino, sustentadas en principios reconocidos del derecho internacional y en el respeto a las normas que rigen las relaciones entre Estados y la inmunidad soberana.”

En este sentido, agregaron “Durante más de dos años, la Argentina cumplió de buena fe con el proceso de discovery, priorizando el respeto a las órdenes judiciales. En ese período se realizaron entregas periódicas que superaron las 115.000 páginas. Y agregaron: “A pesar del amplio acceso a información, los demandantes no lograron encontrar evidencia que respaldara sus acusaciones.”

El estado del proceso

En los últimos días la Argentina solicitó la suspensión del discovery ante la jueza Preska y, tras la negativa del tribunal, se encuentra en proceso de apelar esa decisión ante la Cámara de Apelaciones del Segundo Circuito.

En esa misma instancia, las partes ya presentaron sus argumentos dentro de los tiempos estipulados por el tribunal y la Argentina confía “en la razonabilidad del tribunal para rechazar un planteo desproporcionado e improcedente.”

Desde la Procuración del Tesoro expresaron que “el apoyo recibido a nivel internacional y la reacción natural de los mercados sobre la expectativa de la resolución del litigio confirman los fundamentos de la estrategia trazada por la defensa argentina.”

Así, el proceso atraviesa una instancia clave, y se espera una decisión sobre la apelación de fondo, mientras permanecen pendientes otras dos apelaciones vinculadas a la entrega de las acciones de YPF y al proceso de discovery.

El estudio Martínez de Hoz & Rueda (MHR) anunció una expansión de su estructura institucional con la incorporación de dos equipos estratégicos con el objetivo de consolidar su posicionamiento como una de las principales entidades legales full-service del país.

Por un lado, se sumaron los socios Ignacio Meggiolaro y Victoria Bengochea junto a todo el equipo de MBP Partners, aportando una trayectoria en áreas de Corporate, M&A, Banking & Finance y Fintech. En paralelo, se integró el grupo de derecho minero encabezado por Ignacio Celorrio y Federico Palavecino, una incorporación que busca ratificar el liderazgo de MHR en los sectores de energía y recursos naturales.

El estudio explicó que esta ampliación de estructuras responde a una visión de crecimiento en sectores que presentan las mayores perspectivas de inversión en el actual contexto económico. Al robustecer su práctica transversal, MHR incrementa su capacidad para brindar asesoramiento legal integral en proyectos de gran escala, desde operaciones complejas de financiamiento hasta asistencia regulatoria para diversas industrias.

Ignacio Celorrio y Victoria Bengochea, encabezan los nuevos equipos que se unen al estudio Martínez de Hoz & Rueda.

Según explicaron desde la firma, «esta integración no solo potencia los equipos transaccionales ya existentes, sino que establece a la organización como la plataforma de servicios legales más importante del país en materia de minería y energía«.

MHR: el objetivo detrás de la nueva integración

El impacto de estas incorporaciones se refleja en la infraestructura y el capital humano de la firma, que ahora alcanza un total de 17 socios y un equipo de profesionales considerablemente ampliado.

Para dar soporte a este crecimiento, MHR duplicó su espacio de oficinas en la Torre Fortabat, ubicada en la Ciudad de Buenos Aires, manteniendo además su presencia operativa en Neuquén y Montevideo. José Martínez de Hoz, Managing Partner de la firma, destacó que «este fortalecimiento busca acompañar las mejoras macroeconómicas de la Argentina y el surgimiento de nuevas oportunidades de negocios en la región».

Por su parte, los nuevos integrantes subrayaron la afinidad de valores y la complementariedad estratégica que motivó la unión. Bengochea resaltó que “la misión con esta integración es aportar experiencia en asesoramiento corporativo, financiero y regulatorio a empresas locales y extranjeras, y contribuir al crecimiento de MHR, acompañando las oportunidades y los nuevos desafíos del contexto de negocios en el país”.

En la misma línea, Celorrio aseguró: “Estamos convencidos de que esta integración marca un paso decisivo para posicionar a MHR también como líder en derecho minero, y que ambos equipos juntos tenemos ahora una potencia única para acompañar el crecimiento de la industria y las inversiones en el sector”.

YPF Luz inauguró el Parque Eólico CASA, un desarrollo de autogeneración de energía renovable que marca un nuevo hito para la compañía. Ubicado en Olavarría, en la planta de Cementos Avellaneda, cuenta con 63 MW de potencia instalada y demandó una inversión de 80 millones de dólares.

Está compuesto por 9 aerogeneradores Nordex Delta 4000, con una potencia individual de 7 MW y una altura total cercana a los 200 metros. Del total de la capacidad instalada, 4 aerogeneradores (28 MW) están destinados al autoabastecimiento de la planta de Cementos Avellaneda, mientras que los 5 restantes (35 MW) aportan energía renovable a clientes industriales de YPF Luz a través del Mercado a Término.

El acto de inauguración contó con la presencia de Laura Delgado, subsecretaria de minería de la Provincia de Buenos Aires, Maximiliano Wesner, intendente de Olavarría, Martín Mandarano, CEO de YPF Luz y José Luis Maestri, CEO de Cementos Avellaneda.

“La inauguración del Parque Eólico CASA refleja nuestro compromiso con el crecimiento de la matriz energética del país. Este desarrollo, que se realizó en estrecha colaboración con Cementos Avellaneda, demuestra cómo YPF Luz puede adaptar las necesidades concretas de nuestros clientes con soluciones de abastecimiento eficientes”, expresó Martín Mandarano.

José Luis Maestri, CEO de Cementos Avellaneda expresó que “La puesta en marcha de este proyecto nos llena de orgullo. Significa para nosotros un paso más en la realización de nuestro propósito: Impulsar el progreso responsable de la sociedad, desarrollando soluciones constructivas innovadoras, con cercanía y sostenibilidad”.

“Este desarrollo refuerza el compromiso de continuar reduciendo nuestra huella ambiental, en línea con nuestra hoja de ruta definida para alcanzar las metas de descarbonización al 2030”, agregó Maestri.

Con esta inauguración, YPF Luz alcanza una capacidad instalada total de 3.5 GW, de los cuales 819 MW corresponden a energía renovable. Durante 2026, continuará con la construcción de importantes proyectos como el Parque Solar El Quemado, en Mendoza, y un proyecto de almacenamiento de baterías en Gran Buenos Aires, se describió.

Parque Eólico CASA

Genera 63 MW de potencia de fuente renovable.

Energía equivalente a más 72.000 hogares argentinos.

Generación de empleo local directo en pico de obra: 150 personas contratadas, impulsando así la economía local, y contratación de 50 empresas locales: metalúrgica, traslados, hotelería, corralón, alimentos.

Características de cada aerogenerador

Componentes: 27 palas en total, de 79,7 metros de altura cada una. Tecnología Nordex Delta 4000.

Aerogeneradores: 9 en total, con una altura aproximada a 200 metros cada uno, similar a la altura de tres Obeliscos.

Potencia máxima: 7 MW cada uno, superando a la potencia de los aerogeneradores del Parque Eólico General Levalle, de la misma compañía. YPF Luz (YPF Energía Eléctrica S.A.) opera desde 2013. Su objetivo es generar energía rentable, eficiente y sostenible, optimizando los recursos naturales para producir energía térmica y renovable. La compañía alcanzará durante 2026 los 3,8 GW de potencia instalada total, de los cuales más de 1GW serán renovables.

Cementos Avellaneda S.A. es una empresa constituida en Argentina en el año 1919, dedicada a la fabricación y comercialización de materiales para la construcción (cementos, cales, hormigones, pegamentos, morteros, pastinas y áridos).

La compañía ofrece productos de alta calidad, y alcanzó estándares de excelencia como resultado de la importante inversión en el desarrollo tecnológico que mejoran los procesos productivos al utilizar más eficientemente la energía, sustituir gradualmente los combustibles no renovables por alternativos y remediar sus canteras, realizando procesos de retrollenado y remediación de paisajes.

El presidente y CEO de Tenaris, Paolo Rocca, informó que la empresa buscará ampliar su operación en Venezuela para servir a Chevron y otras potenciales petroleras interesadas en operar en el país tras la remoción de Nicolás Maduro del poder.

Rocca también explicó que evalúan presentar un reclamo por antidumping tras perder la licitación por la provisión de caños para el proyecto de GNL de Southern Energy.

El líder de Tenaris y del Grupo Techint informó estas novedades en una call con inversores realizada este miércoles para tratar los resultados del cuarto trimestre de 2025.

«En Venezuela, tras la intervención del gobierno de Estados Unidos, estamos reanudando nuestro servicio a la operación de Chevron y fortaleciendo nuestra capacidad de servicio en el país para apoyar un aumento en la actividad de perforación«, dijo Rocca.

La historia reciente de Tenaris en el país esta marcada por la expropiación de la siderúgica Sidor y de otros activos durante la presidencia de Hugo Chávez. Sin embargo, el clima para las inversiones en Venezuela comenzó a mutar tras la sanción de una reforma de la Ley Orgánica de Hidrocarburos, exigida por la administración de Donald Trump en los EE.UU.

«Hay indicios de que la situación va a mejorar con la ley de hidrocarburos y la reciente concesión de licencias. Creo que hay indicios claros de que se reanudará la actividad. Hoy, Tenaris se encuentra en una posición privilegiada. Estamos prestando servicios integrales a Chevron, la única gran petrolera que opera en Venezuela. Tienen un plan para acelerar la construcción de plataformas y la demanda de vehículos de dos ruedas, y estamos intensificando la producción para ello», añadió el COO de Tenaris, Gabriel Podskubka.

La compañía subsidiaria del Grupo Techint evalúa que el negocio en Venezuela será de US$ 50 millones en 2026 y que existe el potencial para un crecimiento significativo en 2027, dependiendo del desembarco de más petroleras.

Southern Energy: Tenaris evalua una presentación por antidumping

Tenaris analiza la presentación de una denuncia por dumping contra la india Welspun.

Rocca también explicó que Tenaris esta considerando presentar una denuncia por dumping contra Welspun, la compañía india que se adjudicó el contrato de provisión de caños para el proyecto de exportación de gas natural licuado del consorcio Southern Energy (SESA).

«Estamos analizando la oferta para ver si se ajusta a las prácticas comerciales o si está expuesta a un posible caso antidumping que vayamos a presentar. Por el momento, no hemos tomado una decisión», dijo Rocca.

Southern Energy adjudicó a Welspun un contrato por la provisión de caños para el gasoducto dedicado que permitirá la exportación de GNL en modalidad ininterrumpida. La compañía india se impuso a otras cinco ofertas: cuatro de compañías chinas y auna de Tenaris, la única fabricante local de los tubos para la industria de Oil&Gas.

El líder de Tenaris incluso sugirió que la oferta india debería ser analizada considerando las mejores prácticas comerciales contempladas en el acuerdo comercial alcanzado entre la Argentina y los Estados Unidos.

«Argentina firmó un acuerdo con Estados Unidos en el que ambas partes se comprometen a abordar las prácticas comerciales desleales en ambos países. Es lógico que Estados Unidos avance o cierre este tema en la relación con diferentes regiones y áreas. Esto forma parte del acuerdo de comercio recíproco entre Argentina y Estados Unidos. Por lo tanto, creemos que debería crearse un ambiente propicio para analizar la situación específica de esta oferta y licitación«, concluyó Rocca.

La compañía busca profundizar vínculos con desarrolladores, inversores y proveedores tecnológicos interesados en el creciente potencial minero argentino.

La constructora Chediack busca profundizar vínculos con desarrolladores, inversores y proveedores tecnológicos interesados en el creciente potencial minero argentino. “La Argentina está frente a una oportunidad histórica en minería. Para convertirla en realidad se necesitan integradores locales sólidos y con experiencia real de ejecución. Ese es el rol que queremos seguir ocupando: ser el socio que hace posibles los proyectos”, afirmó Inés Chediack, directora de la contratista especializada en ingeniería, compras y construcción (EPC, según su sigla en inglés)

«Con presencia operativa en puntos estratégicos del país y una trayectoria basada en innovación, seguridad y conocimiento del terreno, CHEDIACK se consolida como un aliado clave para el desarrollo de la minería en Argentina», destacaron desde la firma, que participará de la nueva edición de la Prospectors & Developers Association of Canada (PDAC), la mayor feria minera del mundo.

“La Argentina está frente a una oportunidad histórica en minería», aseguró Inés Chediack, la directora de la empresa.

Experiencia concreta en entornos de alta montaña

Un caso emblemático es el contrato EPC de la Planta de Procesamiento de Litio en el Salar del Hombre Muerto (Catamarca), a 4.000 msnm, donde Chediack desarrolló la ingeniería y tuvo a su cargo las adquisiciones, la construcción del proyecto, el precomisionado y la asistencia en la puesta en marcha.

Esta obra se suma a una trayectoria que incluye la participación en hitos de la minería argentina como Pascua Lama, Veladero y Bajo de la Alumbrera entre otras, iniciativas que marcaron el desarrollo del sector en las últimas décadas. Haber sido parte de estos proyectos de referencia consolida a Chediack como uno de los contratistas locales con mayor experiencia real en infraestructura minera de alta complejidad en la Cordillera de los Andes.

Además de estos antecedentes, la compañía participa actualmente en obras de infraestructura y servicios asociados a nuevos desarrollos de litio y cobre en el NOA y Cuyo, aportando su capacidad EPC y logística para acompañar la etapa de crecimiento del sector minero argentino.

Un modelo EPC integrado con foco local

La propuesta de valor de Chediack se basa en un enfoque EPC integral que articula:

Ingeniería conceptual y de detalle con equipos propios multidisciplinarios y tecnologías especializadas.

Gestión profesional de compras y abastecimiento

Construcción y administración de obra

Precomisionado y asistencia a la puesta en marcha

Gestión responsable de las relaciones laborales y sindicales, orientada a la continuidad operativa

Conocimiento profundo del marco regulatorio argentino, garantizando cumplimiento normativo y viabilidad de los proyectos

“Este modelo permite reducir interfaces, optimizar costos y plazos, y ofrecer mayor previsibilidad en la ejecución, aspectos clave para proyectos mineros que demandan altos niveles de coordinación técnica y logística”, detallaron desde la empresa.

La compañía cuenta con más de 80 ingenieros especializados, uno de los parques de equipos más modernos de Argentina y certificaciones bajo normas internacionales de calidad, seguridad, medioambiente y compliance lo que la posiciona como un ejecutor local confiable para compañías mineras globales.

Se estima que VMOS generará US$ 20.000 millones anuales en exportaciones de crudo.

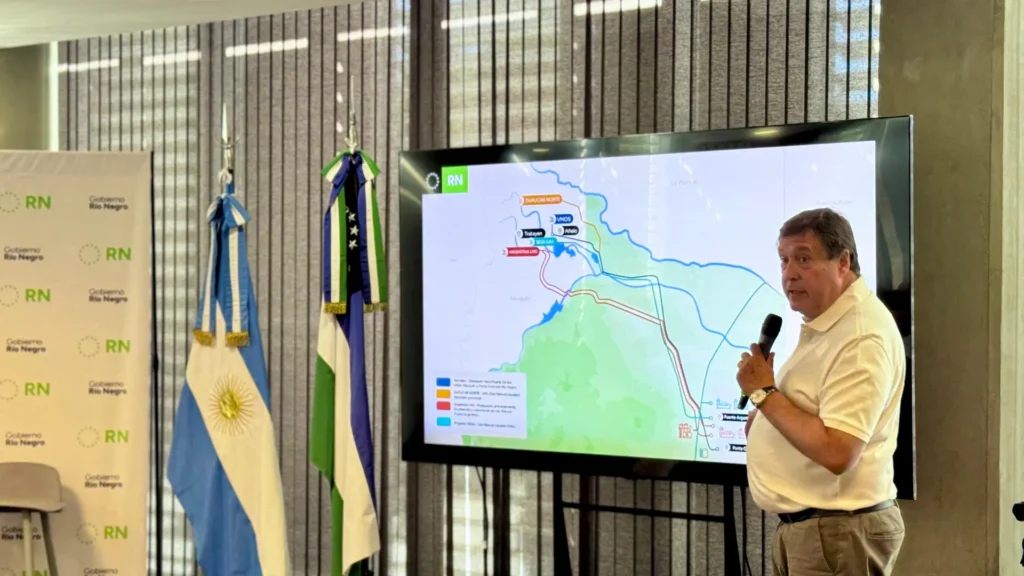

“Nuestro golfo será un sitio internacional, de los de mayores del mundo para la exportación de gas y petróleo. Será otra economía para Río Negro, para Neuquén y para todos nosotros porque, lo que hoy están haciendo nos impacta por la magnitud de la obra, pero aquí están fundándose las bases para que la Argentina exporte en los próximos 30 años, es otro campo”, afirmó el gobernador de Río Negro, Alberto Weretilneck durante una recorrida por la obra que contempla la ejecución de la terminal de exportación para el proyecto Vaca Muerta Oil Sur.

En compañía del CEO y presidente de YPF, Horacio Marín, el gobernador de Neuquén, Rolando Figueroa, y autoridades de la firma VMOS, el mandatario rionegrino señaló que en 248 días se terminará la obra que generará US$ 20.000 millones anuales, mientras que destacó los beneficios que ya genera en la región.

“Las expectativas y los sueños de miles de personas se terminan transformando en una realidad. Ya hay más de 10.000 trabajadores y trabajadoras en la obra, en forma directa e indirecta. Seguramente más del 80% son rionegrinos -en el marco de la ley que aprobó la Legislatura- y son más de 120 millones de dólares en salarios que se distribuyeron a lo largo de toda la provincia”, dijo.

El gobernador recordó que la matriz económica de la provincia de Río Negro es principalmente agrícola, ganadera y turística y remarcó que con el proyecto VMOS y SESA para exportar GNL “es la primera vez que la Patagonia industrializa sus recursos. Producimos, procesamos y exportamos desde nuestro golfo, generando trabajo, infraestructura y desarrollo para nuestra gente”, afirmó.

Vaca Muerta Oil Sur: la redefinición del futuro del país

Ayer fue una jornada que reafirma que estamos construyendo algo que va a redefinir el futuro de nuestro país. Recorrí la Terminal de Punta Colorada y pude ver de primera mano el avance de la playa de tanques del VMOS, una infraestructura estratégica que permitirá almacenar y… pic.twitter.com/agk8FaLQae

“Estamos construyendo algo que va a redefinir el futuro de nuestro país”, agregó Marín durante la recorrida de la obra que incluyó la visita a los tanques de almacenamiento de 120.000 metros cúbicos (m3) que serán el corazón operativo de la terminal de exportación.

El CEO de YPF explicó que en estos momentos se realiza el montaje de dos de los seis tanques que conformarán la terminal y donde se almacenará el petróleo proveniente de Vaca Muerta gracias a la asociación de las ocho operadoras que conforman el proyecto.

“En el año 2031 cuando estemos en la máxima capacidad vamos a poder exportar US$ 20.000 millones anuales. El VMOS posicionará a la Argentina como un proveedor confiable y competitivo de shale en el mercado internacional”, agregó Marín.

En cuanto a la construcción de cada tanque, la compañía detalló que implica un proceso de alta complejidad en el que se montan 198 placas de pared y 281 placas de piso, utilizando unas 1.500 toneladas de acero y más de un millón de pulgadas de soldadura.

Estas tareas permiten dar forma a estructuras de gran escala ya que cada tanque comprende 82 metros de diámetro, 35 metros de altura y una capacidad de 120.000 metros cúbicos, equivalente al volumen de 50 piletas olímpicas y a la altura de un edificio de diez pisos. “Cada tanque se posiciona entre las obras industriales más relevantes del país y de clase mundial”, indicaron.

En consonancia con el gobernador rioegrino, Marín se refirió al financiamiento de US$ 2.000 millones logrado para el proyecto VMOS a través de un préstamo consolidado con diferentes bancos y afirmó que VMOS será el primer gran proyecto privado de infraestructura energética de esta magnitud en la Argentina y uno de los más relevantes de Latinoamérica.

El proyecto contempla una inversión total de US$3.000 millones y se encuentra amparado bajo el Régimen de Incentivo para Grandes Inversiones (RIGI).

Además, destacó las gestiones hechas por la provincia para lograr que el puerto se construya en sus aguas otorgando previsibilidad, reglas claras y condiciones técnicas para llevar adelante el proyecto.

Punta Colorada: a solo 248 días para el fin de las obras

Los gobernadores de Río Negro y Neuquén junto al presidente de YPF y autoridades de VMOS.

La Terminal marítima de Punta Colorada será el punto final del sistema de transporte de los 437 kilómetros que comprende el oleoducto VMOS y que permitirá albergar 550.000 barriles de petróleo provenientes de Vaca Muertay su salida a través de buques VLCC, que por primera vez llegarán al país.

Junto a un cartel que anuncia que en 248 días se terminará la obra, el gobernador de Neuquén, Figueroa, felicitó a su par rionegrino por las gestiones hechas para que la provincia sea el puerto de salida y destacó que “estamos trabajando hermanados con Río Negro. Vamos a poder exportar lo nuestro gracias a la gran gestión que ha desarrollado Alberto Weretilneck y no olvidemos que la Argentina le debe que el GNL salga por la Patagonia”.

En este sentido, afirmó que de esta forma Vaca Muerta genera rentabilidad para el país, “trabajo y bienestar para nuestra gente, que es ahí donde tenemos que estar focalizados”.

El proyecto VMOS (Vaca Muerta Sur) ha alcanzado un hito crítico en su cronograma de ejecución. Durante una recorrida oficial por las obras en Punta Colorada, el CEO de YPF, Horacio Marín, junto a los gobernadores de Río Negro y Neuquén, confirmó que la base de tanques y la infraestructura portuaria presentan ya un 54% de avance, con miras a una inauguración operativa para finales de este 2026.

La magnitud del proyecto es tal que, según estimaciones de la compañía, para el año 2031 el VMOS generará exportaciones por u$s 20.000 millones anuales, una cifra que iguala el aporte histórico de la cosecha de soja, transformando la matriz de generación de divisas del país.

La jornada incluyó la inauguración de las oficinas operativas de la empresa VMOS en Sierra Grande, donde ya se registran más de 10.000 empleos directos e indirectos vinculados a la obra. Entre los avances técnicos destacados, se confirmó el inicio del cruce del Río Negro mediante perforación dirigida, una maniobra de ingeniería clave para el tendido del ducto que conectará el corazón de la cuenca neuquina con la terminal de exportación atlántica.

Este corredor logístico permitirá a la Argentina competir directamente en los mercados de Europa y Asia, posicionando al crudo liviano de Vaca Muerta como un producto de escala global bajo los estándares de eficiencia del RIGI.

Visión de Runrún Energético

El VMOS es la piedra angular de la Argentina exportadora. Que la cúpula de YPF y los mandatarios provinciales validen el avance en Sierra Grande confirma que el “hub” energético del Atlántico es una realidad irreversible. Esta es la infraestructura que materializa la libertad económica: fierros, soldaduras y tanques que convertirán el recurso bajo tierra en soberanía financiera real.

Como hemos sostenido, el éxito de este ducto es el éxito del modelo de propiedad privada y libre disponibilidad que el sector demanda.

El despliegue de inversiones en Vaca Muerta y el sector de infraestructura energética ha encontrado en el RIGI su columna vertebral jurídica. Un reciente análisis técnico de la firma Marval O’Farrell Mairal destaca que el régimen no solo ofrece incentivos fiscales, sino que establece un esquema de “estabilidad absoluta” por 30 años, blindando los proyectos contra cualquier cambio legislativo o tributario posterior.

Esta garantía de derechos adquiridos es, según los principales actores del mercado, el factor determinante que ha permitido pasar de los anuncios a la ejecución de obras de infraestructura crítica en el sector de midstream.

Entre las modificaciones más relevantes para el sector de hidrocarburos, se destaca la flexibilización para proyectos de almacenamiento y transporte, permitiendo que obras de ductos y plantas de tratamiento accedan a los beneficios con requisitos de inversión inicial adaptados a la realidad del mercado.

Asimismo, la exención de derechos de importación para bienes de capital —incluyendo equipos usados certificados— acelera la incorporación de tecnología de punta para perforación y fractura. Finalmente, la ratificación de la jurisdicción de tribunales de arbitraje internacional para la resolución de conflictos elimina el riesgo de incertidumbre judicial, posicionando a la Argentina como un destino competitivo para el capital intensivo global.

Visión de Runrún Energético

El RIGI es la pieza que faltaba para convertir el potencial geológico en realidad económica. Desde nuestra redacción observamos que la verdadera potencia de este régimen no reside solo en la baja de impuestos, sino en la creación de un “oasis de previsibilidad” en un país históricamente volátil.