El ministro de Economía, Luis Caputo, junto al gobernador de Neuquén Rolando Figueroa.

El gobierno nacional oficializó este miércoles la incorporación al Régimen de Incentivo a las Grandes Inversiones de las actividades del upstream de hidrocarburos. La medida se tomó a partir de un pedido que efectuó en diciembre el gobernador de Neuquén, Rolando Figueroa.

«Fuertísimo! El RIGI para el upstream va a potenciar y acelerar la inversión en Vaca Muerta!», escribió el ministro de Economía, Luis Caputo, en X al repostear un mensaje de Figueroa sobre el tema.

El secretario coordinador de Minería y Energía, Daniel González, había anticipado la decisión en diciembre durante el almuerzo del Día del Petróleo. El objetivo central de esta medida es acelerar el flujo de capitales y la producción incremental en el sector energético, otorgando beneficios fiscales, aduaneros y cambiarios a proyectos de gran escala

El posteo de Caputo en la red social X.

Si bien el RIGI está vigente para obras de infraestructura para hidrocarburos, se considera que esas inversiones millonarias contempladas representan la mitad de un proyecto. La otra mitad es la producción que por la dinámica del no convencional requiere elevadas tasas de reinversión anual, financiamiento intensivo, ciclos de inversión continua, escalabilidad para sostener curvas de desarrollo.

El gobernador Figueroa celebró la medida

“La incorporación al RIGI ofrece herramientas que van a permitirle a la industria ser mucho más eficiente y a su vez incentivar la inversión”, remarcó Figueroa. Luego agregó que “incentivamos la inversión porque tenemos solo una ventana de 30 años para poder producir gas y petróleo y para poder venderlos”.

“Ratificamos el desafío de monetizar nuestros recursos para impulsar el desarrollo productivo, el turismo y el trabajo neuquino, con reglas claras y previsibilidad. Porque si a Neuquén le va bien, a la Argentina le va bien”, posteó el gobernador al dar a conocer la novedad.

Por otra parte, el gobernador informó que participará del “Argentina Week”, que se desarrollará durante el mes próximo en Nueva York, Estados Unidos, y que contará con la presencia del presidente Javier Milei.

“Para nosotros es el Neuquén Week, porque una de las provincias que ha despertado mayor interés ha sido Neuquén”, indicó Figueroa y detalló que el 9 de marzo “vamos a estar con inversores en Nueva York” y el 12 “las provincias vamos a estar presentando los emprendimientos que tenemos para poderle ofrecer al mundo”.

Pecom volvió a operar yacimientos el año pasado luego de haberle vendido sus activos a Petrobras en 2003.

La petrolera YPF finalmente no le venderá Manantiales Behr a Rovella Capital, pues, tal como adelantó EconoJournal, la constructora fundada por Mario Rovella, no logró estructurar el financiamiento para abonar los US$ 575 millones que había comprometido. Su lugar será ocupado por Pecom, brazo petrolero del grupo Pérez Companc, quien había presentado la segunda mejor oferta.

Pecom cerró en agosto de 2024 la compra de los clústers de campos madurosCampamento Central – Cañadón Perdido (al 50%, puesto que el otro 50% del capital accionario de esos bloques le pertenece a Enap Sipetrol, subsidiaria de la empresa chilena de energía) y El Trébol – Escalante. De ese modo, retornó a operar yacimientos hidrocarburíferos 21 años después de haberle vendido sus activos locales a Petrobras en mayo de 2003.

Aquel primer paso se termina de consolidar ahora con su desembarco en Manantiales Behr, La concesión de transporte de hidrocarburos sobre los oleoductos “El Trébol – Caleta Córdova”, “Km. 9 – Caleta Córdova”, y “Manantiales Behr – Cañadón Perdido” en Chubut y La venta del stock de materiales en los almacenes de Manantiales Behr y Km 20. El histórico campo convencional tuvo una producción diaria aproximada de 25.000 barriles el tercer trimestre de 2025.

Rovella no pudo cumplir con lo prometido

YPF había confirmado la venta de Manantiales Behr el pasado 16 de enero a través de una comunicación enviada a la Comisión Nacional de Valores. Allí detalló que el acuerdo lo había firmado con Limay Energía S.A., subsidiaria de Rovella Capital, por US$ 575 millones, de los cuales “el 60% será abonado al cierre de la transacción y el saldo restante dentro de los 12 meses posteriores al cierre”.

La propuesta económica presentada por Rovella Capital había sido, además, ampliamente superior a la de su inmediato competidor —con una diferencia estimada en más de US$ 150 millones—, un factor determinante para que el directorio de YPF optara por adjudicarle el activo con el objetivo de maximizar el ingreso por la desinversión.

Sin embargo, Rovella no pude efectivizar el pago del 60% del mono comprometido. En la industria es habitual que el closing de transacciones de esta magnitud enfrente contramarchas, dado que la estructuración definitiva del financiamiento suele constituir el eslabón más frágil del proceso y el principal riesgo para la concreción de operaciones que involucran montos tan elevados.

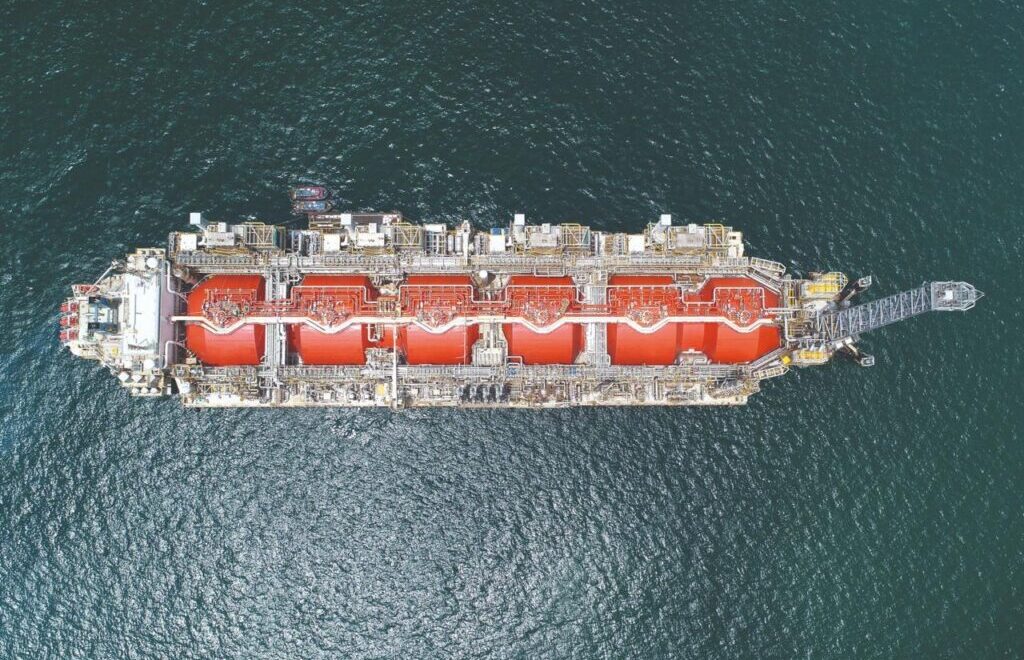

Texas GulfLink proyecta construir una plataforma offshore con dos boyas para cargar buques petroleros VLCC.

Japón avanzará en una inversión de US$ 2100 millones para construir una terminal de exportación de petróleocrudo en Texas, como parte de un gran acuerdo comercial con los Estados Unidos cuyas primeras inversiones fueron confirmadas este martes.

El proyecto de la empresa Texas GulfLink contempla exportaciones equivalentes a un millón de barriles por día, con tiempos de carga de buques petroleros de máxima capacidad (VLCC) similares a los que tendrá el proyecto Vaca Muerta Oil Sur (VMOS) en la Argentina.

EE.UU. y Japón confirmaron este martes la ejecución de tres proyectos de inversión que estaban contemplados en el acuerdo comercial firmado el año pasado. El gobierno japonés se había comprometido a invertir US$ 550.000 millones en territorio estadounidense para lograr reducciones en distintos aranceles aplicados por la administración de Donald Trump.

La inversión más importante será en el proyecto de central termoeléctrica a gas natural más grande de EE.UU., que tendrá una potencia instalada de 9200 MW. La central será construida en Ohio y la inversión comprometida por Japón es de US$ 33.000 millones.

“La escala de estos proyectos es tan grande que no podrían realizarse sin una palabra muy especial: aranceles”, afirmó Trump en un posteo en sus redes sociales.

Nueva terminal de exportación de petróleo en EE.UU.

El proyecto de Texas GulfLink involucra la construcción de un puerto de aguas profundas en la costa de Texas para operar con buques petroleros del máximo porte (VLCC). La capacidad de exportación de petróleo declarada promediará un millón de barriles por día.

El puerto, que alojará hasta doce tanques de almacenamiento con una capacidad para almacenar 755.379 barriles por cada tanque, estará conectado a una plataforma offshore a 70 km de distancia, a través de un oleoducto de 42 pulgadas.

La plataforma offshore incluirá dos boyas SPM de amarre catenario (CALM), que permitirán cargar hasta 85.000 barriles por hora, lo que equivale a un tiempo de carga de aproximadamente 48 hs para un buque VLCC.

Texas GulfLink informó que dará servicio a aproximadamente quince VLCC por mes, o aproximadamente 183 VLCC al año. Un buque petrolero VLCC suele tener una capacidad para transporar entre 1,9 y 2,2 millones de barriles de petróleo.

En concreto, Texas GulfLink contempla por el momento exportar un equivalente a un millón de barriles por día. El Departamento de Comercio estima que a plena capacidad se espera que genere exportaciones anuales por entre 20.000 y 30.000 millones de dólares.

Proyecto VMOS: sus similitudes con la plataforma de Texas GulfLink

Vaca Muerta Oil Sur: la obra superó el 50% de avance en enero.

Los tiempos de carga de Texas GulfLink serán similares al proyecto Vaca Muerta Oil Sur, que también contempla la instalación de dos boyas CALM, con un tiempo de carga por cada buque VLCC estimado en 44,5 horas.

El proyecto VMOS incluye un oleoducto que conectará la producción en Vaca Muerta, provincia de Neuquén, con una terminal portuaria de exportación en Punta Colorada, Río Negro. La terminal de exportación tendrá seis tanques con una capacidad de almacenamiento de 120.000 m3 de petróleo por unidad.

La fase inicial del oleoducto será inaugurada en diciembre de este año y contará con una capacidad de transporte de 180.000 bpd. El esquema de ampliación proyecta escalar esa cifra hasta los 550.000 barriles diarios durante 2027, con la posibilidad técnica de alcanzar un pico de 720.000 barriles si la demanda del mercado internacional lo requiere.

Según estimaciones de la industria, la puesta en marcha de este sistema permitirá un ingreso de divisas de entre US$ 15.000 y US$ 20.000 millones anuales.

Las seis propiedades que adquirió AbraSilver suman más de 6.200 hectáreas a Diablillos.

AbraSilver, la compañía minera controlada por Central Puerto, adquirió múltiples áreas en el proyecto de oro y plataDiablillos, ubicado en la provincia de Salta. La intención de la compañía es incrementar el potencial de exploración y expansión futura a gran escala del proyecto. En total, las nuevas propiedades suman más de 6.200 hectáreas a Diablillos.

AbraSilver informó este miércoles que concretó acuerdos con diversas firmas independientes para adquirir seis propiedades mineras estratégicas cercanas a Diablillos. “Estas adquisiciones ampliarán significativamente la cartera de proyectos de exploración de la compañía y garantizarán la disponibilidad de infraestructura crítica para futuras expansiones de la producción”, indicaron desde la minera.

La minera adquirió en simultáneo las áreas Bianca X y El Chanal, en San Antonio de los Cobres, que le permiten el acceso a recursos hídricos adicionales. También compró el proyecto Condoryacu, donde se identificaron muestras de oro y plata adyacentes a Diablillos, y la concesión María Amalia I. Por último, adquirió Mi Belelo III y Natalia, áreas que le proporcionan un control de terrenos contiguos, que le garantiza un camino despejado para el desarrollo a gran escala.

Central Puerto y AbraSilver

Central Puerto, la mayor generadora de energía eléctrica de la Argentina, se convirtió en la controlante de la minera AbraSilver en marzo del año pasado luego de adquirir la mayoría del paquete accionario. De este modo, la generadora eléctrica también desembarcó en el sector de exploración de cobre, ya que AbraSilver también tiene a cargo el proyecto cuprífero La Coipita, ubicado en San Juan.

Central Puerto ingresó al sector minero en abril de 2024 comprando una parte minoritaria de AbraSilver, una empresa junior de capitales canadienses. En 2025 amplió su participación para convertirse en la controlante.

Fue la primera inversión en el sector minero de Central Puerto, cuyos principales accionistas son Guillermo Reca, la familia Miguens-Bemberg y Eduardo Escassany. En diciembre de 2024 también desembarcó en el negocio del litio al adquirir el 27,5% del proyecto Tres Cruces, ubicado en Catamarca.

Proyecto de oro y plata Diablillos

El proyecto Diablillos está en etapa de exploración avanzada. Está ubicado a 150 km de la capital salteña y es 100% propiedad de la minera AbraSilver. Los recursos estimados suman 166 millones de onzas de plata y 1,1 millones de onzas de oro y es uno de los desarrollos más relevantes de estos minerales de la Argentina.

John Miniotis, presidente y director Ejecutivo de AbraSilver, señaló que “estas adquisiciones estratégicas representan un paso proactivo para reducir el riesgo y mejorar el valor a largo plazo del distrito Diablillos. Al ampliar nuestra posición territorial y obtener los derechos de infraestructura esenciales ahora, brindamos a la compañía la flexibilidad y las opciones necesarias para escalar el proyecto mucho más allá de los parámetros base de nuestro próximo Estudio de Factibilidad Definitivo, incluyendo la extensión de la vida útil de la mina y la expansión de la capacidad de procesamiento”.

AbraSilver adquirió el proyecto exploratorio Diablillos en 2016. “Está compuesto por 15 concesiones mineras contiguas y superpuestas con excelente acceso vial durante todo el año”, resalta la compañía. Hasta el momento se perforaron más de 150.000 metros.

La exploración hasta la fecha identificó múltiples ocurrencias de mineralización de óxido de plata y oro en las áreas Oculto, JAC, Laderas y Fantasma, ubicadas a una distancia de entre 500 metros y 1,5 kilómetros alrededor del epicentro de Oculto-JAC.

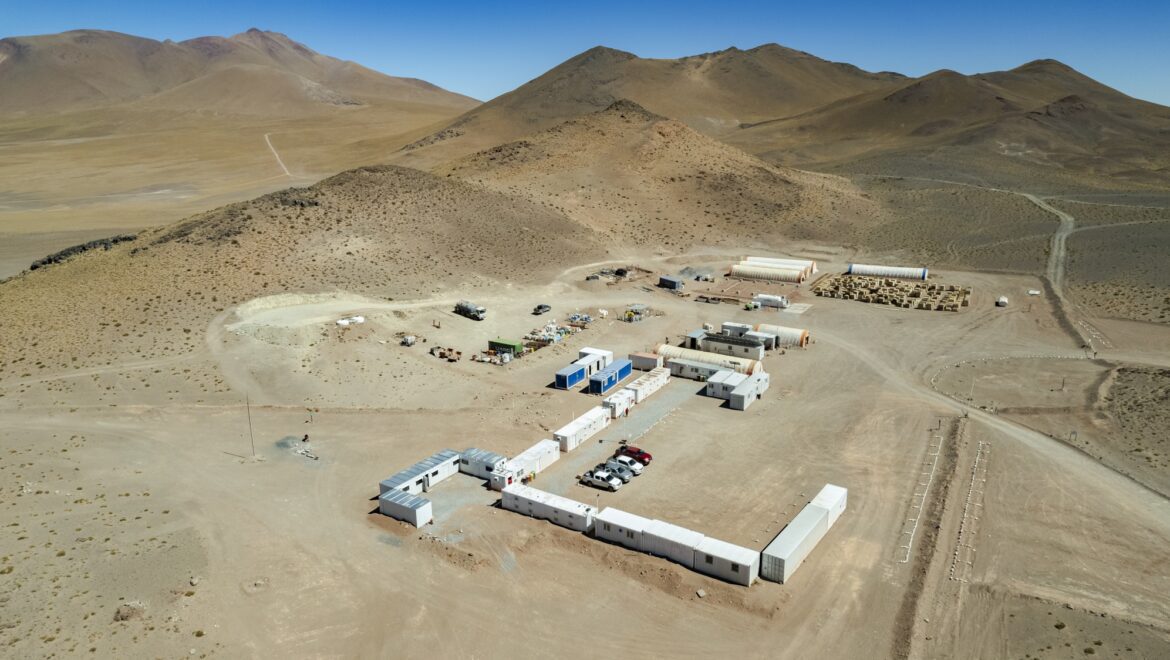

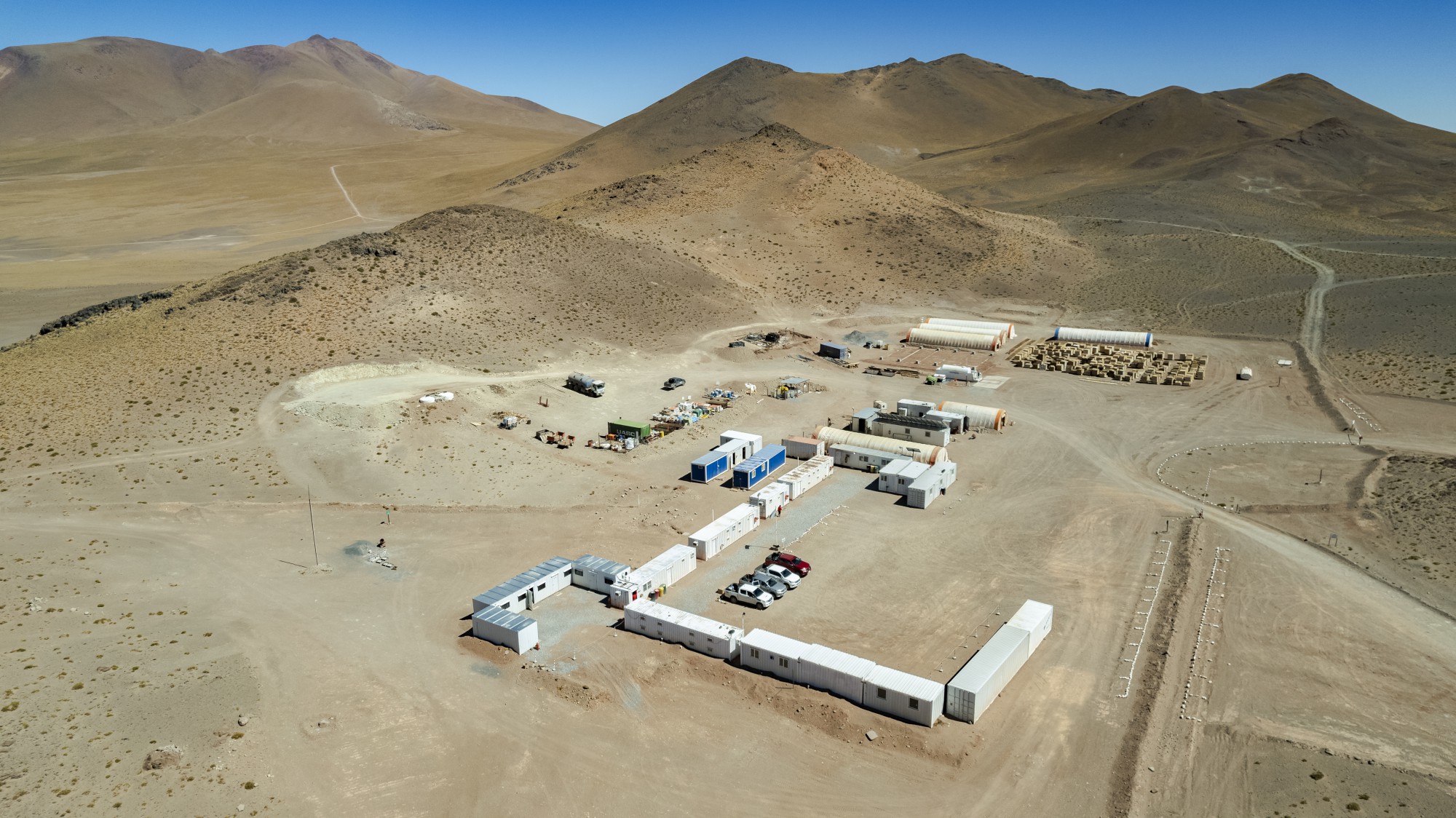

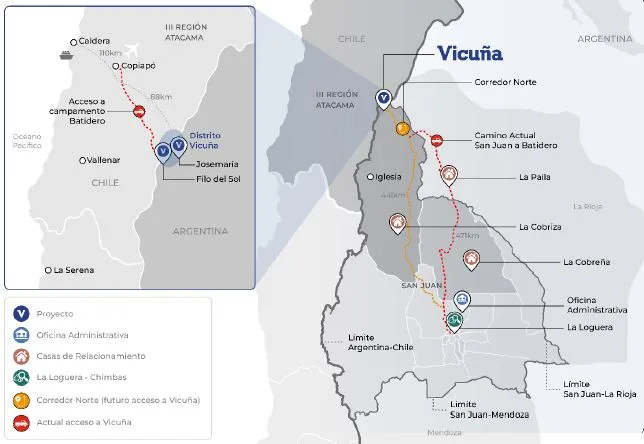

Ron Hochstein, el CEO de Vicuña Corp que encabeza el desarrollo de cobre, oro y plata binacional que prevé una inversión inicial de US$ 7.100 millones en San Juan, expresó que el Régimen de Incentivo a las Grandes inversiones (RIGI) es de «criticidad altísima, sin el cual no habría proyecto». El directivo aseguró que el marco normativo es una de las “precondiciones de sancionar la decisión final de inversión” que los accionistas BHP y Lundin esperan tomar antes de fin de año,

Al ofrecer en Buenos Aires una rueda de prensa junto a José Morea, Country Director para la Argentina y Chile, Hochstein dio detalles de la construcción del complejo minero y los pasos que se irán dando hasta la primera producción y exportación en 2030, anunciada en la reciente presentación de la Evaluación Económica Preliminar (PEA).

“El RIGI es de criticidad altísima, sin lo cual no habría proyecto y eso lo venimos comunicando al presidente (Javier Milei) en las reuniones que hemos tenido. Es una de las precondiciones de sancionar la decisión final de inversión. Es una inversión muy grande, de muy largo plazo, y el RIGI proporciona estabilidad al régimen fiscal, lo que es extremadamente necesario para este tamaño de inversiones», afirmó Hochstein.

Para el directivo, «el RIGIpermite garantizar estabilidad para que las inversiones, en lugar de ir a otros lugares del mundo, puedan venir a la Argentina y con la cancha nivelada ser competitiva«. La PEA presentada a comienzos de semana prevé una inversión total de US$18.000 millones a lo largo de los primeros diez años del proyecto, con lo cual aspira a ser la mayor inversión extranjera directa en la historia del país.

José Morea, Country Director para la Argentina y Chile de Vicuña.

A fines de 2025, Vicuña se presentó al RIGI en la categoría de Proyecto de Exportación de Exportación de Largo Plazo (Peelp)para la incorporación de los depósitos Josemaría y Filo del Sol, denominados en conjunto el Proyecto Vicuña. Ambos yacimientos se encuentran a 4.300 y 5.200 metros de altura, respectivamente, a unos 10 kilómetros del límite con Chile.

Ley de Glaciares y Tratado Binacional

Respecto a la Ley de Glaciares y los posibles condicionamientos sobre el área de operaciones, Hochstein aclaró que la legislación vigente «no presenta interferencias con crioformas o glaciares que limiten el plan de trabajo en ninguna de sus tres etapas«. Morea complementó que una eventual clarificación de la norma serviría para “facilitarle la vida a los funcionarios provinciales a la hora de acelerar sus evaluaciones de impacto ambiental”, evitando ambigüedades en el proceso de aprobación.

El Poder Ejecutivo envió el proyecto que modifica el «Régimen de Presupuestos Mínimos para la Preservación de los Glaciares y del Ambiente Periglacial» como parte del temario de sesiones extraordinarias. El proyecto busca clarificar que no todos los glaciares y ambiente periglacial constituyen reservas estratégicas de recursos hídricos, y deja esa definición a cada una de las provincias.

Tras una inversión de más de US$1.000 millones realizada en los últimos años, el cronograma presentado en la PEA prevé que, con una decisión de inversión hacia fines de 2026, la construcción comenzaría formalmente con desembolsos en 2027, apuntando a la primera producción para 2030. No obstante, el desarrollo pleno de la infraestructura requiere una evolución en los acuerdos con el país vecino.

La PEA de Vicuña integró los yacimientos de Josemaría y Filo del Sol.

“Hay muchos temas en los cuales avanzar, como cerrar los estudios de ingeniería, sellar los acuerdos con la provincia de San Juan, y la evolución del acuerdo bajo el tratado binacional con Chile. Contamos con un acuerdo de exploración vigente para operar indistintamente a uno u otro lado de la frontera para pasar sin aduana, pero hay que llevarlo hacia un acuerdo de explotación en la etapa de desarrollo”, explicó el CEO.

Esa instancia debe llevar la firma de los presidentes de los dos países, como corolario de un trabajo técnico que llevan adelante la Cancillería y el MInisterio de Economía (en cuya órbita se encuentra la Secretaría de MInería) de la Argentina. La contraparte reúne a los ministerios de Relaciones Exreriores, de Finanzas y Mineria del vecino país.

Empleo, producción y exportaciones

Respecto al impacto socioeconómico, el proyecto prevé una demanda laboral masiva. Se estima que la operación requerirá entre 5.000 y 5.500 empleos directos y unos 19.000 indirectos, alcanzando un pico de 12.000 trabajadores durante el máximo nivel de construcción. Esa previsión genera una demanda de formación y capacitación que los directivos aseguran ya se está trabajando con la provincia de San Juan.

Sin embargo, Hochstein se manifestó en desacuerdo con establecer cupos de trabajadores locales en los proyectos mineros. «Nunca me gustaron ese tipo de acuerdos. No hace falta imponer restricciones sino trabajar juntos en escuelas técnicas, universidades y en capacitar. Todos ganan si implementasmos esta manera de trabajar en conjunto en vez de que exista una cuota del 50%, donde los trabajadores en vez de estar incentivados en capacitarse se queden a esperar que esa cupo se cumpla».

En términos de producción, los directivos repasaron que las previsiones posicionan a Vicuña entre las cinco principales operaciones de cobre, oro y plata a nivel mundial. Se prevé una producción anual promedio durante los primeros 25 años de 395.000 toneladas de cobre, 711.000 onzas de oro y 22,2 millones de onzas de plata.

Así, sólo durante la primera década, el proyecto entregaría al mercado aproximadamente 2,5 millones de toneladas de cobre y 214 millones de onzas de plata. Estas cifras se traducen en un potencial exportador que en años pico permitirían ventas al exterior que superarían los US$6.000 millones anuales, calculados sobre precios conservadores de US$4,6 la libra de cobre y US$3.300 la onza de oro y US$40 la onza de plata.

El yacimiento binacional de Filo del Sol, a 5.300 metros de altura.

La apuesta de los accionistas se fundamenta en el déficit proyectado de cobre a nivel mundial. Ambos directivos resaltaron que Vicuña es «casi único en el mundo» por su escala y leyes de mineral. “Para poder cerrar la brecha entre la oferta actual y la demanda de cobre proyectada se necesitan 10 proyectos como Vicuña en los próximos años. El precio tiene una fuerza muy importante por la falta de proyectos así».

«Pero además -agregó Hochstein-, como el mineral está relativamente cerca de la superficie, nos permite un proyecto de menores costos operativos. Va a estar produciendo de forma constante, independientemente de la fluctuación del precio, y por ese motivo va a ser también uno de los más eficientes del mundo”.

La infraestructura del proyecto

En cuanto a la matriz de recursos para la operación, la empresa confirmó que las necesidades de energía eléctrica serán totalmente abastecidas desde la Argentina. Para eso se está definiendo la ingeniería de una línea de alta tensión de unos 250 kilómetros, en 220kv y 550 kv, desde el proyecto hasta la Estación Transformadora Rodeo, donde se vinculará al sistema interconectado. Pero las múltiples necesidades tambén contemplan la incorporación futura de energías renovables.

Por su parte, el manejo del agua y el transporte del mineral seguirán un esquema de desarrollo progresivo: mientras que la primera etapa utilizará la infraestructura existente, para las fases más avanzadas se proyecta -bajo un modelo de outsourcing– la construcción de una planta desalinizadora de agua de mar en el Pacífico y un ducto de concentrado que cruce hacia Chile, lo que reemplazará el traslado en camiones.

Vicuña entre las cinco principales minas de cobre, oro y plata del mundo.

Es esta integración la que requiere que el actual protocolo de exploración bajo el Tratado Binacional evolucione hacia uno de explotación, permitiendo un movimiento logístico eficiente entre ambos países. No obsante, aclararon que el 90% de los recursos a explotar se encuentran en territorio argentino, y sólo el 10% del lado chileno.

Respecto a la salida de la producción, si bien la totalidad del concentrado de cobre será reportado desde la Argentina, la compañía evalúa los puertos del Pacífico como la opción más competitiva debido a la ventaja logística que ofrecen para los refinadores del mercado asiático. En una segunda etapa, se contempla la construcción de una planta de refinado de concentrado en Chile, lo que optimizaría los costos operativos y consolidaría a Vicuña como un jugador de bajo costo a nivel global.

Vicuña Corp, la sociedad que une a dos de las mayores compañías mineras del mundo como BHP y Lundin, presentó este lunes los resultados de su Evaluación Económica Preliminar (PEA). Este documento que integra por primera vez una visión técnica unificada de los depósitos Josemaría y Filo del Sol bajo el denominado «proyecto Vicuña».

Esta planificación estratégica estructura el desarrollo en etapas consecutivas tanto en la Argentina como en Chile, convitiéndolo en el primer proyecto binacional. Las fases anunciadas están alineadas con la madurez de cada activo y la infraestructura necesaria, con una inversión de US$7.000 millones al 2030 y un total que escala a los US$18.000 millones para la primera década de desarrollo.

El anuncio también fue presentado publicamente por el canciller Pablo Quirno, quien a través de su cuenta en X expresó que «Argentina contará con una de las mayores minas de cobre, oro y plata del mundo (Top 5 a nivel mundial). Más inversión, más exportaciones y mucho más empleo para los argentinos».

Ron Hochstein, CEO de Vicuña, comentó que “el Proyecto Vicuña es una oportunidad transformacional para la Argentina. Como uno de los distritos de cobre no desarrollados más relevantes del mundo, tiene el potencial de impulsar el crecimiento económico de largo plazo a través de inversión extranjera, empleo y mayores ingresos por exportaciones».

«Estamos comprometidos a avanzar Vicuña de manera responsable y en colaboración con los gobiernos y las comunidades para generar valor sostenible para el país”, afirmó Hochstein tras hacerse público el anuncio.

Si bien el plan de trabajo inicial prevé una vida útil de 25 años, los geólogos que trabajan en los yacimientos de Josemaría y Filo del Sol aseguran que el contenido de minerales es de tal magnitud que permiría extender la explotación de recursos por al menos 70 años.

El cronograma de desarrollo por fases

La arquitectura del proyecto busca gestionar el capital de manera progresiva y reducir riesgos técnicos mediante tres instancias de ejecución. La primera se enfoca en el depósito Josemaría, con el desarrollo de una mina a cielo abierto y una planta concentradora diseñada para futuras expansiones.

El objetivo central de esta fase consiste en acelerar la producción inicial de un yacimiento que tiene datos de exploración y análisis de impacto ambienta ya aprobado, con lo cual su entrada temprana en producción permitirá generar flujo de caja operativo temprano.

La segunda etapa contempla el aprovechamiento de los recursos de óxidos de Filo del Sol y la construcción de una planta para la recuperación de cobre, oro y plata. Esta fase amplía la capacidad productiva y remueve la capa de óxidos situada sobre los sulfuros del yacimiento.

La tercera etapa prevé la expansión de la planta concentradora y el desarrollo del depósito de sulfuros de Filo del Sol para elevar los niveles de producción a aproximadamente 293.000 toneladas por día. Esta instancia incorpora infraestructura estratégica bajo esquema de outsourcing, incluyendo una planta desalinizadora de agua, un sistema de transporte de concentrado e instalaciones para su tratamiento.

Proyecciones de producción

Se espera que el proyecto Vicuña se ubique entre las cinco principales operaciones de cobre, oro y plata del mundo. Las previsiones indican una producción anual promedio, durante los primeros 25 años completos, de aproximadamente 395.000 toneladas de cobre, 711.000 onzas de oro y 22,2 millones de onzas de plata.

Durante la primera década de actividad, el proyecto prevé entregar un volumen acumulado de 2,5 millones de toneladas de cobre, 5,5 millones de onzas de oro y 214 millones de onzas de plata, consolidando su relevancia en el mercado global de metales.

La Evaluación Económica Preliminar representa un hito que posiciona al proyecto para una decisión de sanción hacia finales de este año. De confirmarse, comenzaría el despliegue del capex planificado de US$7.000 millones para la Etapa 1 a partir de 2027, con la meta de alcanzar la primera producción en 2030.

Durante el transcurso de 2026, el proyecto continuará con el diseño y la ingeniería de detalle, la adquisición inicial de equipos y movimientos de tierra. También se prevén mejoras en el camino de acceso y la expansión del campamento para sostener las tareas de desarrollo.

Una inversión de esta magnitud genera beneficios económicos de largo plazo, fortaleciendo la infraestructura productiva y la creación de puestos de trabajo. Actualmente más de 1.000 personas trabajan a más de 4.000 metros de altura, con yacimientos que se encuentran hasta los 5.200 metros, lo que difculta la tarea humana y logística.

Desde una perspectiva territorial, la operación prioriza la participación de proveedores regionales y la contratación de mano de obra local. Este enfoque por etapas, aseguró la compañía, permite que el crecimiento del proyecto sea predecible y se adapte a las necesidades del distrito minero en ambos lados de la cordillera.

El secretario de Energía de Estados Unidos, Chris Wright, junto a la presidenta interina de Venezuela, Delcy Rodríguez, en uno de los campos donde participa Chevron.

El secretario de Energía de Estados Unidos, Chris Wright, recorrió el jueves pasado junto a la presidenta interina de Venezuela, Delcy Rodríguez, las plantas de Petro Independencia y Petropiar, empresas conjuntas entre Chevron y PDVSA, ubicadas en la Faja del Orinoco.

La CNN informó que durante la visita las banderas de EE.UU. y Venezuela se izaron lado a lado, y Rodríguez, quien se mostró sonriente junto al funcionario, sostuvo varias conversaciones en inglés, idioma que domina por haber estudiado en el Reino Unido, pero que por años se negó a usar públicamente por razones políticas.

Antes de partir, le preguntaron a Wright por Nicolás Maduro, capturado el 3 de enero por un grupo comando de Estados Unidos y detenido en Nueva York. “Eso es historia. Se trata de seguir adelante. En estas primeras cinco semanas tuvimos un gran comienzo y el futuro creo que es brillante”, respondió.

Wright besa una botella con petróleo delante de Delcy Rodríguez. «Consigue a alguien que te mire como @SecretaryWright mira al petróleo», posteó la cuenta de la Secretaría de Energía de EE.UU.

La visita de Wright ratificó el giro que viene llevando adelante Venezuela desde que Rodríguez aceptó hacerse cargo del gobierno. En una entrevista con la NBC emitida también el jueves pasado ella insistió con que Maduro es el presidente legítimo de Venezuela, pero como anticipó Marco Rubio, secretario de Estado de Estados Unidos, el día después de la captura del líder venezolano, lo que hace la administración de Donald Trump es evaluar lo que Delcy Rodríguez hace, más allá de lo que pueda llegar a decir públicamente.

En declaraciones a Bloomberg TV, Wright afirmó que la producción petrolera venezolana, que actualmente ronda el millón de barriles diarios, podría «crecer entre un 30% y un 40% en un año”. David Goldwyn, exdiplomático de Energía del Departamento de Estado de EE. UU. se mostró un poco más conservador y dijo a Reuters que se podría lograr un aumento del 30% en la producción en un plazo de 12 a 18 meses, pero solo si se cumplen ciertas condiciones, como un entorno político estable, contratos competitivos para acuerdos de producción compartida y la cooperación de la petrolera estatal PDVSA.

A comienzos de enero, el ex ejecutivo de Chevron, Ali Moshiri, aseguró a EconoJournal: «Venezuela puede volver a producir 1,5 millones de barriles por día en unos 18 meses —o menos— con una inversión de entre 5.000 y 7.000 millones de dólares. Pero pasar de ahí es mucho más difícil. ¿Por qué? Porque hay que reparar y expandir infraestructura. Venezuela tiene 38 millones de barriles de capacidad de almacenamiento y solo el 40% es usable. El problema se traslada del subsuelo a la superficie.

La principal medida que ha tomado hasta ahora el gobierno de Delcy Rodríguez, bajo la tutela de Estados Unidos, es la reforma de la ley de Hidrocarburos, que tuvo como contraparte la flexibilización del bloqueo petrolero por parte de la administración Trump.

Reforma de la Ley de Hidrocarburos

El Ejecutivo presentó y la Asamblea Nacional aprobó a fin de enero una reforma de la Ley Orgánica de Hidrocarburos que abre el sector petrolero a mayor participación privada y extranjera, rompiendo el monopolio exclusivo de PDVSA y permitiendo contratos más flexibles e incentivos fiscales para inversiones. El debate sobre la ley fue rápido, tal como lo exigió Estados Unidos.

Antes de la reforma, el capital extranjero solo podía participar en la producción petrolera venezolana a través de empresas mixtas en las que el gobierno conservaba la propiedad mayoritaria y el control operativo. Ahora las empresas extranjeras pueden participar directamente en las actividades primarias del sector –exploración, extracción, transporte y almacenamiento– mediante contratos con el Estado sin tener que crear necesariamente empresas mixtas donde el Estado sea socio mayoritario.

Aunque la propiedad de los hidrocarburos sigue siendo estatal, las empresas privadas pueden operar campos petroleros por su cuenta, asumir riesgos y gestionar inversiones de manera más autónoma.

Otro cambio específico se centra en la comercialización del crudo. Anteriormente, solo PDVSA podía gestionar las ventas. Ahora, las empresas privadas pueden realizar la comercialización directa y administrar los ingresos a través de cuentas bancarias en el extranjero.

La reforma incluyó también un tope de 30% a las regalías, incentivos fiscales para inversores y una cláusula que permite la resolución de controversias a través de arbitrajes internacionales y mediación, siendo que antes solo era posible a través de los tribunales venezolanos.

Wright y Delcy Rodríguez en el Palacio Miraflores.

Flexibilización del bloqueo petrolero estadounidense

La Oficina de Control de Activos Extranjeros (OFAC) del Tesoro de Estados Unidos flexibilizó el martes 10 de febrero las operaciones vinculadas al sector energético y logístico de Venezuela a través de las licencias generales 46A, 48 y 30B.

La Licencia General 46A autoriza a determinadas empresas estadounidenses a participar en la comercialización, transporte y refinación de petróleo de origen venezolano, incluso cuando intervengan PDVSA o entidades controladas por la firma estatal.

La Licencia General 48 habilita la provisión desde Estados Unidos de bienes, tecnología y servicios para la exploración, desarrollo, producción y mantenimiento de operaciones de petróleo y gas en Venezuela.

La Licencia General 30B autoriza transacciones indispensables para la operación y el uso de puertos y aeropuertos venezolanos.

Los acuerdos con el régimen venezolano o con PDVSA deben regirse por leyes estadounidenses y cualquier controversia debe resolverse en tribunales de Estados Unidos. Además, todo pago debe canalizarse a cuentas especiales bajo control del gobierno estadounidense.

En el caso del comercio de petróleo venezolano hacia terceros países, las empresas deberán presentar reportes detallados al gobierno de Trump sobre las partes involucradas, volúmenes, valores, destinos finales y cualquier pago realizado al Estado venezolano.

El texto excluye operaciones con personas o entidades vinculadas a Rusia, Irán, Corea del Norte y Cuba, y prohíbe transacciones con empresas de Venezuela o de Estados Unidos que estén controladas por compañías chinas.

Está claro que las condiciones las impone Estados Unidos y la administración de Delcy Rodríguez se limita a obedecer.

Wright declaró en una entrevista a la NBC el jueves que Washington controlará las ventas y el flujo de fondos hasta que se establezca “un gobierno representativo en Venezuela” y agregó que las elecciones libres se celebrarían antes del final del segundo gobierno de Trump.

Promesas de inversión

Ya con la reforma de la ley de Hidrocarburos vigente y la flexibilización del bloqueo por parte de Estados Unidos, Wright y Rodríguez acordaron el miércoles pasado en el Palacio Miraflores avanzar en una “asociación productiva a largo plazo que permita una agenda energética”. Analizaron proyectos en petróleo, gas, minería y energía eléctrica, aunque no precisaron plazos.

Luego volaron a la Faja del Orinoco, una extensa franja territorial del este de Venezuela que concentra una de las mayores acumulaciones de crudo extrapesado del mundo. Wright recorrió Petropiar y prometió que “se invertirán más de US$ 100 millones para modernizar y aumentar la capacidad de procesamiento de esta instalación”, operada en conjunto por Chevron y PDVSA. “Están en camino de duplicar la producción en ese campo en los próximos 12 a 18 meses y probablemente quintuplicarla en los próximos cinco años”, agregó Wright.

“Este es el camino a seguir. Este es el camino de la cooperación, y es la agenda para una asociación productiva a largo plazo”, declaró Rodríguez a la CNN. “Chevron ha estado aquí por cien años, y están haciendo un trabajo fantástico”, agregó.

Vice News subió a Instagram un video sobre la recorrida de Wright por los campos de Chevron.

La empresa estatal de Tierra del Fuego Terra Ignis Energía recibió la manifestación de interés de ocho compañías petroleras para hacerse cargo de la explotación y desarrollo de tres de las áreas hidrocarburíferas que YPF traspasó a la provincia, según informaron a EconoJournal fuentes cercanas al gobierno provincial, aunque se negaron a detallar los nombres porque el proceso está abierto y alguna podría bajarse de la compulsa antes de presentar su propuesta completa. Lo que se sabe por ahora es que son operadoras que ya poseen experiencia y activos en la provincia de Santa Cruz.

El directorio de la empresa estatal presidido por Maximiliano D’Alessio cerró el viernes la convocatoria a manifestaciones de interés en busca de la confirmación de la unión transitoria de empresas que garantice la continuidad de la actividad petrolera, tras al proceso de desinversión de la YPF, ratificado por la Legislatura fueguina. El Estado fueguino busca ser administrador de las áreas revertidas pero no operador de las mismas.

El acuerdo con YPF establece que la compañía seguirá operando hasta el 31 de marzo. Por lo tanto, el objetivo de la compañía es tener el proceso de traspaso a los nuevos operadores antes de esa fecha.

El plan de trabajo de Terra Ignis

El cronograma oficial prevé que a partir de la semana próxima comenzarán las reuniones con las empresas para completar la entrega de documentación societaria y finalizar la presentación de sus planes de inversión y de trabajo. Según explicaron las fuentes, el objetivo central es definir el esquema de la nueva Unión Transitoria de Empresas (UTE) que asumirá la responsabilidad técnica y económica en los bloques cedidos.

Si bien con muchas de las interesadas ya existen conversaciones previas, estos encuentros buscan formalizar los detalles operativos previo al otorgamiento de las concesiones. La asociación con Terra Ignis es para la explotación, desarrollo y eventual exploración de hidrocarburos en las áreas Los Chorrillos, Lago Fuego y Tierra del Fuego.

En paralelo a la búsqueda de socios, la provincia ejecutó una maniobra de optimización al revertir dos fracciones del área Tierra del Fuego, y que se trata de sectores que no presentaban prospectos productivos viables. Esta decisión, en trámite ante la autoridad de aplicación, busca reducir gastos estructurales y concentrar los esfuerzos en los yacimientos con real potencial de explotación.

La Legislatura provincial aprobó en los últimos días de diciembre el acuerdo del Gobierno de Gustavo Melella con YPF.

La cuestión ambiental es un tema central en la transición. Mientras YPF avanza con el abandono de pozos —comenzando por las dos fracciones revertidas—, Terra Ignis inició una compulsa para tareas de remediación. El foco está puesto en la creación de un área específica para la disposición de residuos petroleros, una infraestructura de la que la provincia actualmente carece y resulta vital para el saneamiento de las costas norte.

El acuerdo alcanzado a mediados de noviembre que siguió al Memorando de Entendimiento firmado entre el gobernador Gustavo Melella y el titular de YPF, Horacio Marín, contempla un bono de compensación de US$28 millones. A esto se suman activos por US$105 millones, que incluyen inmuebles y equipamiento técnico que pasarán al patrimonio provincial. La operación se realiza bajo el «Plan Andes», con el que YPF busca concentrarse en el no convencional de Vaca Muerta.

Respecto al capital humano, el saneamiento de la nómina es uno de los puntos más sensibles de todo el proceso por su impacto social. Conforme al convenio de cesión, YPF debe realizar un ordenamiento del personal asociado a los contratos de servicios, no así del personal propio. La provincia se encuentra a la expectativa de ver quiénes son las personas que quedarán vinculadas a cada contrato para asegurar la continuidad laboral que reclama el sector greial.

La situación del personal propio de la petrolera de bandera también tiene su hoja de ruta, explicaron las fuentes. YPF debe terminar de definir el vínculo laboral con sus empleados directos para que Terra Ignis pueda tomarlos bajo su órbita. En los diálogos previos a la aprobación del acuerdo por la Legislatura, la compañía afirmpo que, de forma directa, solo emplea a 36 personas en la zona, mientras que el resto de los más de 500 puestos de trabajo dependen de empresas contratistas en Río Grande.

La demora legislativa que mantuvo en vilo el acuerdo durante gran parte del último bimestre del año pasado quedó superada tras la aprobación del 26 de diciembre. Aquella sesión convalidó el decreto de Melella, que corrió riesgo de caerse por falta de consenso político. Con las concesiones prorrogadas hasta al menos 2036 y 2037, la provincia ofrece ahora un horizonte de previsibilidad para los nuevos partners.

Semanas atrás YPF había completado su salida de la provincia de Santa Cruz, donde sólo mantendrá los compromisos de exploración en el no convencional de Palermo Aike. La provincia a través de la estatal Fomicruz licitó las 10 áreas que quedaron en mano de un consorcio de empresas que comprometieron una inversión superior a los US$ 1.000 millones.

El sector eólico alcanzó un factor de carga promedio del 50,44 % en diciembre.

El parque de energías renovables durante 2025 incorporó 1.010 MW de potencia nueva, un crecimiento que permitió alcanzar en diciembre una cobertura del 19,6% del total de la demanda eléctrica, según el último Informe Mensual de Generación Renovable Variable de Compañía Administradora del Mercado Mayorista eléctrico (Cammesa).

Ese desempeño del sector se alcanzó con una capacidad instalada total de 4.496 Mw en energía eólica, respaldada por 1.240 aerogeneradores, y 2.464 Mw en solar fotovoltaica, que ya cuenta con más de 6 millones de paneles en todo el territorio nacional. La operatividad del sistema registró picos históricos que subrayan el potencial del recurso natural.

El 14 de noviembre, por ejemplo, se estableció el récord eólico vigente con 3.990 Mw, mientras que la tecnología solar alcanzó su máximo de 2.302 Mw en diciembre, una marca que ya fue superada en los primeros días de febrero de 2026.

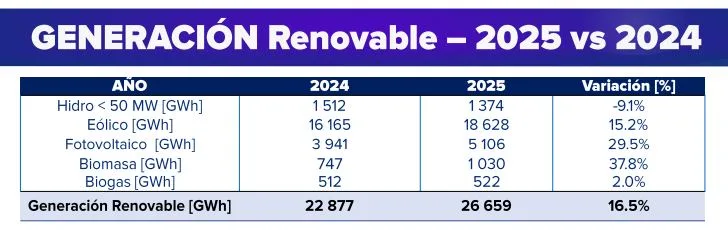

La generación renovables fue la que registró la mayor variación en 2025.

La generación eléctrica en el año alcanzó un 142.789 GWh aumentando un 0,45% con respecto al 2024, de acuerdo a Cammesa. El aporte de las renovables -excluyendo las hidroeléctricas mayores a 50 Mw— fue la que registró la mayor variación en 2025, con 26.659 GWh, lo que implicó un incremento del 16,54%.

Este crecimiento elevó su participación en el total de la generación eléctrica del 16% en 2024 al 19,6% en 2025. Estos mismos números se tradujeron en una penetración renovable total que tocó un pico instantáneo del 44,3% en octubre, evidenciando la capacidad del SADI para integrar fuentes variables a gran escala.

Los parques de mayor factor de carga

En términos de eficiencia por planta, el podio eólico de diciembre estuvo liderado por el parque Manantiales Behr de YPF Luz, con 80,2 de factor de carga, seguido por Garayalde de PAE con 76,4 y Diadema de Capex, con un 63,6 de FC.

En el segmento solar, las centrales Los Molles con 46,2 de FC y Anchoris, ambas de Genneia, junto a 360 Energy La Rioja III, destacaron por sus niveles de despacho. Estas plantas operaron con factores de carga competitivos a nivel internacional, aprovechando la estacionalidad favorable del último mes del año.

La potencia solar tuvo un salto en diciembre con la incorporación de 241,7 Mw.

Sin embargo, el crecimiento de la generación volvió a estar marcado por las limitaciones físicas. Durante 2025, se registraron «vertidos» o reducciones al despacho por un total de 64 GWh en octubre, el mes de mayor restricción. En diciembre, estas reducciones fueron de 54,6 GWh, representando el 2,3% de la energía posible de generar.

De acuerdo al detalle del informe de Cammesa, estos eventos están directamente asociados a saturaciones en el Sistema de Transporte, concentrándose principalmente en los corredores de las regiones Patagonia y Cuyo.

Energías renovables: Cómo afectan las limitaciones de la red

Técnicamente, estas reducciones se calculan mediante la diferencia entre la «Potencia Generada» (medición real) e indicadores de «Potencia Posible», y esta última representa el valor que las centrales podrían entregar si no existieran limitaciones de red.

Cammesa monitorea estas señales cada 10 segundos para gestionar el Control de Frecuencia del Sistema, asegurando que la variabilidad climática no afecte la estabilidad del suministro eléctrico general.

La energía reducida tuvo mayor afectación en parques de Patagonia y Cuyo.

Cuando existen saturaciones en las líneas de alta tensión, el despacho debe priorizar la seguridad del sistema sobre la inyección de excedentes. El informe técnico aclara que no se considera «Energía Reducida» a los problemas técnicos propios de cada parque, sino exclusivamente a las limitaciones externas.

La normativa que rigió hasta el 31 de diciembre, bajo la Ley 27.191, establecía metas de cobertura que el país buscaba alcanzar mediante estas tecnologías. En diciembre de 2025, el aporte total de energía de centrales renovables alcanzó los 3.444 MWmed, cubriendo el 19,6% de la demanda mensual de la Argentina.

Dentro de este esquema que practicamente cumplió con la meta del 20% para el año pasado establecido por ley, la tecnología eólica aportó 2.276 MWmed, mientras que la solar contribuyó con 819 MWmed, demostrando una complementariedad para el balance del SADI.

Para distintos voceros del sector, el desafío no sólo radica en lograr un nuevo régimen legal que continúe las pautas de seguridad tributaria y jurídica de las inversiones que se desprendían de la ley caducada, sino en particular en la ampliación de la infraestructura de transporte para evacuar la energía de las zonas con mejor recurso.

Es que el informe reafirma que mientras la potencia instalada sigue al alza, la red de transmisión se acerca a sus límites operativos en puntos críticos, a pesar de lo cual los datos de 2025 confirman que la GRV sostuvo casi una quinta parte del consumo eléctrico nacional de forma constante y eficiente.

«La propuesta avanza en la dirección correcta», aseguró la Amcham.

La reforma laboral impulsada por el Poder Ejecutivo espera su tratamiento en la Cámara de Diputados, tras la media sanción en el Senado, en un escenario de tensión entre los gremios petroleros que resisten la iniciativa y las empresas que la apoyan.

Para los gremios del sector energético, el texto aprobado representa un retroceso sin precedentes; mientras que la Cámara de Comercio de los Estados Unidos en la Argentina (AmCham), que va más allá del sector petrolero pero tiene entre sus socios a las principales empresas del sector, la reforma laboral es una oportunidad de «previsibilidad». El proyecto tiene artículos que redefinen las relaciones laborales en la Argentina al introducir cambios en indemnizaciones, vacaciones y períodos de prueba, entre otros aspectos.

Las críticas de los sindicatos

Desde el sur del país, el Sindicato del Petróleo y Gas Privado del Chubut encendió las alarmas. En declaraciones a Radiocracia, relevadas por el medio local El Comodorense, el dirigente Carlos Gómez fue tajante al afirmar que el proyecto, pese a las modificaciones sufridas en el recinto, «castiga directamente» los derechos de activos y jubilados.

La mayor preocupación gremial reside en la modificación del artículo 245 de la Ley de Contrato de Trabajo. Según Gómez, la reforma reduce las indemnizaciones al máximo y habilita el uso del Fondo de Asistencia Laboral (FAL). El dirigente denunció que este fondo se financiaría con aportes del sistema jubilatorio, lo que calificó como un «nuevo negocio para especuladores».

«Todo lo que está relacionado con las futuras indemnizaciones, además de minimizarlas al máximo, va a surgir a través de una fuente de recursos donde van a estar los aportes de todo el sistema jubilatorio en ese centro de disponibilidad de pagos a través del FAL», advirtió Gómez.

Todas las tensiones entre gremios y empresas se trasladan al Congreso por la discuión de proyecto de Reforma Laboral.

La Federación Argentina Sindical del Petróleo, Gas y Biocombustibles (F.A.Si.Pe.G.yBio), liderada por Mario Lavia, ratificó también su «rechazo absoluto» a la medida. A través de un comunicado oficial, la entidad que nuclea a la «familia petrolera» manifestó su acompañamiento a las decisiones de la CGT.

«La reforma laboral atenta contra las vacaciones, las indemnizaciones, la estabilidad laboral, la negociación colectiva y el rol de las organizaciones sindicales, poniendo en riesgo décadas de lucha y construcción colectiva y profundizando un modelo de ajuste que golpea especialmente a los sectores productivos», explicitó la Federación.

La Federación fue más allá en su análisis político-económico al advertir que «los cambios profundizan un modelo de ajuste que golpea especialmente a los sectores productivos«. En ese sentido, ratificaron un respaldo a cualquier acción que impulse la central obrera en defensa de lo que consideran justicia social.

El respaldo de AmCham

La Cámara de Comercio de los Estados Unidos en la Argentina (AmCham) expresó su apoyo al debate legislativo. A través de sus canales oficiales, la entidad sostuvo que «seguíamos con estructuras pensadas para los años ’70, en un mundo que cambió por completo. El resultado es el empleo formal estancado hace décadas y casi la mitad de los trabajadores en la informalidad».

«La propuesta avanza en la dirección correcta: incentivos a la revisión de las relaciones empleador-colaborador, menor litigiosidad y más previsibilidad», señalaron desde AmCham. Para la cámara, «modernizar no es quitar derechos. Es dar previsibilidad, generar incentivos para contratar y abrir nuevas oportunidades para las nuevas generaciones.».

El posicionamiento de AmCham no es menor para la industria energética, ya que la entidad cuenta entre sus socios a las principales operadoras que extraen crudo y gas en la Argentina. Entre las firmas asociadas destacan multinacionales del sector energético como Chevron, Shell, TotalEnergies, Vista Enery, Excelerate Energy, Baker Hughes, Halliburton o Harbour Energy. También empresas nacionales como YPF, Pan American Energy, Central Puerto, CGC, Pluspetrol o tecpetrol.

Con la media sanción del Senado, la estrategia sindical se traslada a los despachos de Diputados. El gremio de Chubut deposita sus expectativas en la labor que pueda realizar el diputado nacional y Secretario General del Sindicato del Petróleo y Gas Privado del Chubut, Jorge «Loma» Ávila, quien buscará modificaciones que moderen el impacto en el sector.

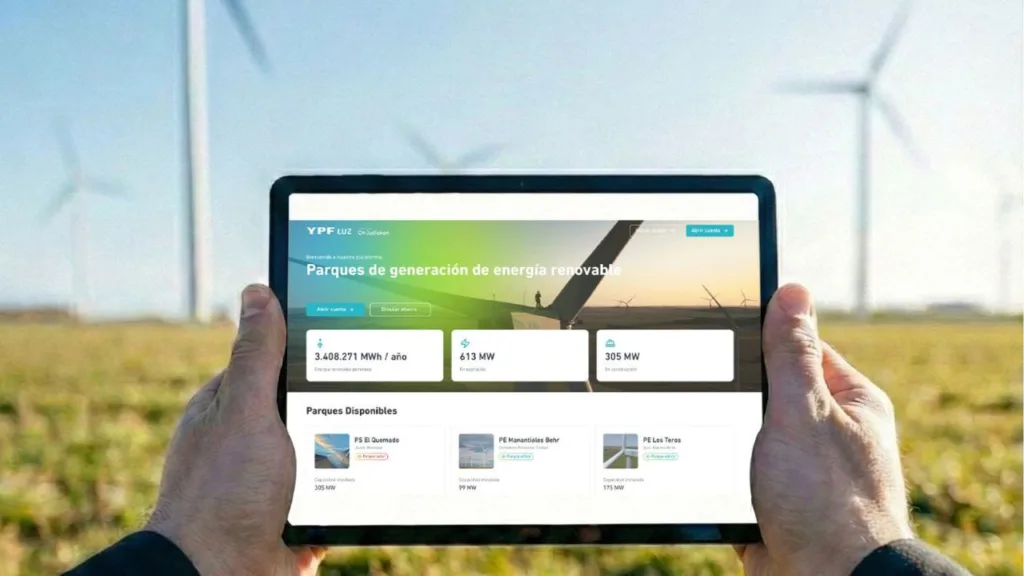

Martín Mandarano, CEO de YPF Luz, presentó este jueves Enertoken, una plataforma desarrollada junto a Justoken que promete simplificar el acceso a la energía para sectores que, hasta hoy, operaban bajo la rigidez de las distribuidoras locales. El objetivo es capturar a los pequeños y medianos consumidores mediante una herramienta que garantiza trazabilidad, seguridad y, sobre todo, competitividad en costos.

Enertoken surge como la mayor plataforma de la Argentina destinada a la contratación y gestión de energía eléctrica mediante el uso de tecnología blockchain. Desarrollada en conjunto por YPF Luz y Justoken —empresa especializada en la digitalización de activos del mundo real—, esta herramienta permite que empresas y grandes usuarios accedan de forma 100% digital a energía renovable y térmica.

La estrategia no descuida a los grandes jugadores del mercado, como el sector del oil & gas o la minería de litio y cobre, pero la tecnología blockchain es la llave para la democratización del sistema. «Acá lo que estamos buscando son los más chicos. Las demandas que hasta hoy no saben de qué manera contractualizar o creen que solamente está para las empresas grandes«, insistió Mandarano, reafirmando el enfoque comercial.

La infraestructura, que utiliza la red Ripple (XRP Ledger),garantiza la seguridad e inmutabilidad de las operaciones, habiendo alcanzado ya una tokenización de activos superior a los US$800 millones. La nueva herramienta ya está disponible para la gestión comercial de nuevos clientes de la generadora.

Mercado eléctrico y tecnología blockchain

Mandarano: «Estamos buscando la demanda más chica, la que hoy no sabe cómo contractualizar o cree que es sólo para empresas grandes»

Actualmente, YPF Luz gestiona una cartera de cerca de 90 grandes clientes, una cifra que representa un desafío operativo considerable bajo los métodos tradicionales. «Gestionar esta cartera con diferentes puntos de suministro era un tema desde el punto de vista administrativo, de devolución al cliente y de información«, señaló Mandarano.

La nueva plataforma busca automatizar esta carga para permitir que el equipo comercial se enfoque en la expansión y no en la burocracia de la facturación. De esta manera, se brindará un servicio que incluya historial completo de facturación y descarga de facturas, consulta de consumos y reportes en tiempo real y mayor transparencia y control operativo, facilitando procesos de auditoría, certificaciones y reportes ESG, a partir de información trazable y verificable.

La gran apuesta de la compañía es el escalamiento masivo, y la arquitectura digital está diseñada para soportar un volumen de transacciones significativamente mayor al actual. «Fuimos pensando toda la solución integral que podíamos desarrollar, tanto para ese corto plazo de estos 90 clientes que tenemos, como para lo que pueda venir hacia adelante, que buscamos sean diez veces más clientes«, proyectó el CEO.

El diferencial técnico de Enertoken radica en el uso de blockchain, una tecnología que aporta una capa de seguridad inédito en el mercado eléctrico local. Según Mandarano, «esta infraestructura permite dar trazabilidad, certeza y velocidad a todo lo que es la problemática y el funcionamiento de los contratos«. No se trata solo de un portal de pagos, sino de una base de datos inmutable que registra cada kW transaccionado.

YPF Luz y el objetivo de un mercado eléctrico secundario

Uno de los puntos más disruptivos de la presentación fue la mención a un mercado secundario de energía. Mandarano ve a Enertoken como el inicio de un ecosistema más amplio. «El ideal sería que esto se generalice, que haya más generadores que puedan usarlo e incluso con Cammesa, que también pueda tomar esta misma herramienta. Si todo eso forma un ecosistema único, podríamos interactuar hasta generar después un mercado secundario«, detalló.

En cuanto al impacto en el usuario, el CEO aclaró que la infraestructura física no sufre alteraciones, sino que cambia la naturaleza del vínculo contractual. «El cliente le compra la energía y potencia al generador y después la distribuidora le factura el peaje. Ahí no hay un cambio. Hoy ya se puede hacer, nada más que hacerlo requiere un tema de tiempo y de administración», explicó para desmitificar la complejidad del traspaso.

El segmento objetivo se desplaza ahora hacia demandas que antes se consideraban marginales para la gran generación. Mandarano mencionó específicamente a las estaciones de servicio, parques industriales, hoteles, sucursales bancarias entre muchos otros.

«Lo que la tecnología nos permite es ir a buscar a los más chicos, comercios de más de 30 kW que tal vez es una persona que logra ver que es fácil de usar la herramienta y que muy simplemente puede hacer un contrato de energía», subrayó.

Esa pretensión se da en momentos en que las generadoras de renovables están encontrando en el Mercado a Término de Energías Renovables (Mater) una incipiente saturación, con lo cual requieren ampliar la base de clientes. La instanca disponible es el pequeño y mediano usuario comercial e industrial, a la espera de que en un futuro se abra la contractualización con las distribuidoras del sistema.

Enertoken: el homebanking energético

La nueva herramienta basada en blockchain garantiza trazabilidad, seguridad y, sobre todo, competitividad en costos.

La plataforma funciona como una suerte de «homebanking» energético. Eduardo Novillo Astrada, de Justoken, acompañó la visión de Mandarano comparando la complejidad del blockchain con la de Internet: «El usuario no necesita entender el código, sino percibir el beneficio».

«El lanzamiento de Enertoken refleja cómo la digitalización puede aportar mayor eficiencia, transparencia y control en la gestión de energía.Enertoken es un paso clave en la evolución de la comercialización energética en Argentina, alineada con las nuevas demandas del mercado”, afirmó Novillo Astrada.

Respecto a la capacidad de generación que respalda este lanzamiento, Mandarano precisó que «YPF Luz hoy tiene más de 350 MW y deberíamos ir incrementando toda la potencia que vayamos teniendo. Por ejemplo, de los 2.800 MW térmicos, el 20% debería ser contratable», precisó, asegurando que existe respaldo suficiente para absorber la demanda de los nuevos usuarios pymes.

Finalmente, la visión de YPF Luz es que el ahorro y la transparencia impulsen la competitividad industrial de la Argentina. «La idea es justamente mostrarles que hay un ahorro y que, más allá de que es fácil, tienen un beneficio respecto a lo que pagan hoy«, concluyó el ejecutivo. .

La Torre de Control inspeccionando las propiedades de un elemento combustible.

La empresa Combustibles Nucleares Argentina (Conuar) desarrolló y puso en operación un sistema automatizado para el control de calidad de los elementos combustibles nucleares que incrementará la productividad de la compañía.

El sistema desarrollado consiste de una torre de control rotatoria con múltiples cámaras y sensores para inspeccionar los parámetros dimensionales (medidas exactas) y visuales (estado de superficie, integridad) de los combustibles nucleares.

Cada elemento combustible permanecerá estático mientras la torre gira en 360° para inspeccionar los parámetros de los 20 items que conforman cada elemento. Conuar actualmente fabrica los elementos combustibles para las centrales nucleares Atucha I y II y Embalse.

El nuevo sistema profesionalizará la captura de datos, pasando de la apreciación del inspector a la objetividad del sensor, lo cual garantizará que el aumento de velocidad en la inspección no sacrificará la seguridad nuclear del producto. Además, permitirá la trazabilidad al crear una partida de nacimiento digital e inviolable por cada elemento inspeccionado.

El sistema de control de calidad automatizado desarrollado por Conuar.

La medición automatizada también permitió crear una base de datos precisos. El siguiente paso será utilizar esos datos para alimentar modelos de Inteligencia Artificial para mantenimiento predictivo y optimizar aún más el proceso de fabricación aguas arriba.

Desafíos en el desarrollo

Desde Conuar resaltaron los desafíos técnicos de pasar de un sistema de control de calidad manual a uno automatizado. «Lo que un ojo humano hace por comparación, una máquina debe procesarlo mediante algoritmos distintos (triangulación para posición, perfilometría para formas complejas y cámaras color para controles de daños superficiales)», explicaron a EconoJournal.

Durante el desarrollo, la empresa utilizó elementos combustibles dummy (maquetas industriales que replican las características de los originales) para calibrar los sensores. La validación fue realizada comparando las mediciones automáticas con métodos tradicionales certificados.

Las pruebas con los dummies determinaron que una sola tecnología no bastaba para analizar la complejidad del combustible y que se requería de una solución multimodal.

La empresa decidió aplicar triangulación láser para la posición precisa, perfilometría 3D con brazo robótico para la compleja geometría de la parte inferior y cámaras de alta resolución para los controles visuales.

Torre de control rotatoria

La decisión de desarrollar una torre rotatoria fue tomada tras evaluar que, por sus dimensiones, al girar al elemento combustible se provocaban vibraciones y movimientos que introducían ruido en las mediciones de precisión.

Los combustibles para centrales nucleares de potencia suelen tener importantes dimensiones. Por ejemplo, los combustibles de Atucha II están entre los más largos del mundo, con 5,3 metros de largo.

«El aprendizaje fundamental fue: «Si el objeto es inestable en movimiento, mueve el observador». Esto garantizó una base de medición estática y ultra-precisa, aunque trasladó el desafío a la ingeniería mecánica del carro giratorio», evaluaron.

Los principales desafíos técnicos en el diseño de la torre fueron el cableado y la comunicación de datos. «Girar más de 360° con múltiples cámaras y sensores requiere una ingeniería de cableado que evite la fatiga mecánica y la pérdida de señal. En software, el reto la programación de sistema completo y en particular los subsistemas de control por visión», explicaron.

En Conuar estan satisfechos con los resultados y proyectan que el nuevo sistema tiene otras potenciales aplicaciones industriales. «Esta tecnología es transferible a cualquier industria de manufactura de alta precisión: aeroespacial (inspección de álabes), automotriz (control de chasis) o incluso otras ramas de la energía donde se manejen componentes de grandes dimensiones con tolerancias milimétricas», concluyeron.

El objetivo de YPF, Eni y XRG es trabajar intensamente durante los próximos meses para alcanzar la Decisión Final de Inversión.

YPF, junto a sus socios internacionales Eni y XRG, firmó el Acuerdo de Desarrollo Conjunto (JDA, por sus siglas en inglés) para dar curso definitivo al proyecto Argentina LNG. Este documento, de carácter vinculante, establece la hoja de ruta técnica y financiera para convertir el gas de Vaca Muerta en un producto de exportación global a través de la tecnología de licuefacción.

Argentina LNG contempla el despliegue de una infraestructura integrada que abarca desde la producción en boca de pozo (upstream) hasta el transporte y procesamiento (midstream). El core de la operación residirá en dos unidades flotantes de licuefacción (FLNG), cada una con capacidad para procesar 6 millones de toneladas anuales (MTPA).

En una primera etapa, el consorcio apunta a una producción de 12 MTPA para el año 2030, con el horizonte puesto en una expansión que podría llevar la capacidad instalada a las 18 MTPA. Esta escala posicionaría a la Argentina entre los principales jugadores del mercado global de GNL, compitiendo con exportadores de primer nivel.

La hoja de ruta de Argentina LNG

Horacio Marín, presidente y CEO de YPF, señaló, “este nuevo paso marca la incorporación formal de XRG al proyecto que venimos desarrollando junto con Eni. Contar con dos jugadores de clase mundial nos permite posicionar a Argentina LNG como uno de los proyectos más relevantes a nivel global».

«A partir de ahora -agregó-, continuaremos trabajando de manera muy intensiva para alcanzar la Decisión Final de Inversión durante la segunda mitad de 2026”.

Por su parte, Guido Brusco, Chief Operating Officer de Global Natural Resources de Eni, comentó, que “con la firma del Acuerdo de Desarrollo Conjunto se suma un nuevo socio – XRG – a Argentina LNG, que se perfila como una de las oportunidades más prometedoras del escenario global del gas. El proyecto avanza reflejando liderazgo tecnológico y una visión estratégica de largo plazo”.

Finalmente, Mohamed Al Aryani, presidente de International Gas de XRG, afirmó, “el potencial de Argentina LNG es significativo, y este acuerdo marca un hito importante en el desarrollo del proyecto».

«YPF, Eni y XRG comparten la ambición de avanzar en un proyecto de GNL de gran escala que contribuya a un suministro energético confiable y flexible para los mercados internacionales, al tiempo que genera valor de largo plazo para los socios y las comunidades locales”, completó Al Aryani.

El ingreso de XRG al consorcio

La firma del JDA también sirvió para formalizar la incorporación de XRG como socio fundador del proyecto. A partir de este momento, los socios iniciarán formalmente la etapa de Ingeniería Básica (FEED).

Este proceso incluye la estructuración técnica detallada de las plantas flotantes, el diseño de los frentes comerciales para la venta del gas y la ingeniería de financiamiento necesaria para sostener una inversión de esta magnitud.

Según confirmó la conducción de YPF, el objetivo es trabajar intensivamente durante los próximos meses para alcanzar la Decisión Final de Inversión (FID) en la segunda mitad del año. De concretarse, la Argentina consolidaría una capacidad de exportación energética de largo plazo, generando empleo genuino y una entrada de divisas fundamental para la estabilidad macroeconómica del país.

La Administración de Información Energética (EIA) pronostica un aumento en los inventarios mundiales de petróleo.

La Administración de Información Energética (EIA) de los Estados Unidos pronostica que el precio del Brentpromediará por debajo de los US$ 60 por barril durante 2026 y 2027, manteniendo la tendencia bajista, impulsada por el incremento en los inventarios mundiales de petróleo.

El Brent promedió al alza durante enero debido a interrupciones no programadas en la producción de petróleo crudo en EE.UU y Kazajistán. Sin embargo, la tendencia bajista se sostiene por aumentos esperados en la producción global, en donde la Argentina destacará por la puesta en operación esperada del oleoducto Vaca Muerta Oil Sur(VMOS) para fines de este año.

EE.UU.: precios del petróleo por debajo de los US$ 60 por barril

En su reporte energético de corto plazo (STEO) publicado este febrero, la EIA pronostica que el Brent promediará un precio de US$ 58 por barril en 2026. El precio estará ligeramente por encima de los US$ 55 por barril pronosticados en el reporte de diciembre.

Sin embargo, la tendencia bajista se mantendrá. El Brent promedió unos US$ 69 por barril en 2025. La agencia estadounidense estima que los precios promediarán a la baja todavía más, a US$ 53 por barril durante 2027.

Las disrupciones inesperadas no alteran el escenario de aumento de producción

El precio del Brent promedió US$ 67 por barril en enero, el nivel más alto desde septiembre de 2025, ya que los eventos relacionados con el clima interrumpieron el suministro mundial de petróleo crudo y las crecientes tensiones con Irán ejercieron presión al alza sobre los precios.

A pesar de eventuales disrupciones, los precios internacionales del crudo seguirán bajo presión producto de los incrementos de producción, especialmente en países que no forman parte de la Organización de Países Exportadores de Petróleo (OPEP), como Guyana, Brasil y la Argentina.

La EIA evalúa que por el descalce entre una producción creciente y una demanda que apenas crecerá, los inventarios de petróleo en el mundo seguirán en aumento. El pronóstico es que el mundo acumulará inventarios por 3,1 millones de barriles por día en 2026, en comparación con una acumulación promedio de 2,7 millones de bpd en 2025.

«Evaluamos que el fuerte crecimiento de la producción mundial de petróleo seguirá superando el consumo de petróleo durante nuestro pronóstico, lo que impulsa nuestra evaluación de que los inventarios mundiales de petróleo aumentarán«, dice el reporte.

En cambio, se espera que la acumulación de inventarios disminuya ligeramente el próximo año, a un promedio de 2,7 millones de bpd en 2027.

China puede ayudar a sostener el Brent

Como la agencia estadounidense viene subrayando, las compras de China para su reserva estratégica de petróleo seguirán siendo cruciales para evitar caídas más profundas en los precios durante el 2026, aunque estas compras excepcionales disminuirían a partir de 2027.

China representó aproximadamente la mitad de los 2,3 millones de bpd de inventarios que los países no pertenecientes a la OCDE acumularon durante 2025.

La EIA estima que las compras chinas fueron destinadas a sus reservas estratégicas de petróleo. Estos barriles no estarían comercialmente disponibles, por lo cual configuran una demanda excepcional que ayuda a sostener los precios internacionales.

«Suponemos que China continuará acumulando reservas estratégicas a un ritmo prácticamente igual de aproximadamente 1 millón de bpd en 2026, antes de reducirlas en 2027″, dice la agencia.

La OPEP+ mantendrá una producción estable

El esquema que agrupa a la OPEP y aliados, OPEP+, reafirmó a comienzos de febrero sus planes de mantener la producción estable en el primer trimestre de 2026. La EIA estima que la OPEP+ no aumentará la producción en 2027.

«A pesar de que no hay planes de anunciar objetivos para 2027 hasta el cuatro trimestre de 2026, no esperamos que la OPEP+ aumente la producción el próximo año, dada nuestra expectativa de una gran acumulación de inventarios durante el período de pronóstico», evaluó la EIA.

La industria de las energías renovables alimenta la expectativa inmediata de que el Poder Ejecutivo incorpore al temario de sesiones extraordinarias el proyecto de ley que extiende por 20 años los principales alcances de la Ley 27.191 que estableció el régimen de fomento del sector, o bien que la discusión retome el trámite parlamentario en el período ordinario que inicia el 1 de marzo.

Tras la caducidad el pasado 31 de diciembre y el fallido intento por incluir una prórroga de la estabilidad fiscal en el Presupuesto 2026, el sector entró en una nueva etapa de definiciones legislativas para lograr la continuidad del régimen de fomento vigente la última década. El régimen presente hasta el 31 de diciembre, se asegura, fue el que permitió inversiones por más de US$7.000 millones y la instalación de nueva capacidad de generación por 6,5 Gw.

La industria de energías renovables busca restablecer el paraguas normativo que atravesó cuatro gestiones distintas de gobierno. En diciembre, durante las negociaciones presupuestarias, se intentó una «vía corta» que consistía en un artículo único que extendiera 30 años la seguridad jurídica ante la inminente caída de la ley original.

Sin embargo, ese capítulo fue retirado por el oficialismo del texto final como parte de las negociaciones, lo que incluyó puntos como la resolución de las deuda de las distribuidoras eléctricas con Cammesa o la modificación del régimen de zona fría, entre otros.

Al no lograrse esa transición administrativa que diera un plazo más amplio para discutir un nuevo marco normativo, desde el sector se explica que los nuevos proyectos que no alcanzan el umbral de los u$s200 millones para calificar en el RIGI se encuentran, formalmente, sin un marco de promoción específico que garantice estabilidad ante posibles cambios tributarios. Es algo esencial en que los desarrolladores insisten por tratarse de inversiones de décadas de operación comercial.

Puntos clave del proyecto de Energías Renovables

En este contexto, la Cámara de Generadores y Cadena de Valor de Energías Renovables (CEA) monitorea de cerca los movimientos en el Congreso. La mirada está puesta en el proyecto de ley modificatorio presentado en agosto de 2025 por el entonces diputado Martín Maquieyra. Aquella iniciativa, que contaba con el aval técnico de la Secretaría de Energía, proponía extender los beneficios hasta 2045, adaptando el esquema a la modernización del mercado eléctrico y garantizando que las reglas de juego se mantengan inalteradas por 20 años.

Pese a que el proyecto original conserva estado parlamentario, el recambio legislativo de diciembre provocó la caída del dictamen de comisión que ya se había logrado tras meses de debate. Esto implica que, de no mediar un tratamiento por «vía rápida» en extraordinarias, el texto deberá volver a discutirse en la Comisión de Energía una vez que se conformen sus nuevas autoridades en marzo. Para el sector, este paso también es clave para consolidar la confianza de los organismos de financiamiento internacionales que fondean muchos de los proyectos.

Desde la CEA subrayan que se encuentran «preocupados y ocupados», pero aclaran que el objetivo es evitar la discrecionalidad impositiva. “Proyectos de infraestructura energética, con vidas útiles que superan los 25 años, requieren una certeza que trascienda los mandatos presidenciales. La mayor preocupación no es la falta de incentivos directos, sino la posibilidad de que surjan gravámenes provinciales o municipales que alteren la ecuación económica de los parques”, señalaron.

Fuentes vinculadas a la labor legislativa explicaron que el Gobierno tiene intenciones de avanzar, pero la agenda parlamentaria hoy se encuentra saturada por temas de alto impacto político como la reforma laboral, el acuerdo Mercosur-UE o la Ley de Glaciares. No obstante, existe la posibilidad de que el Ejecutivo emita un decreto para sumar el proyecto de renovables al temario de extraordinarias aunque los tiempos entraron en cuenta regresiva al 27 de febrero, lo evitaría esperar la conformación de las comisiones ordinarias.

El proyecto en cuestión presentado por una veintena de legisladores que incluía también a los diputados Lorena Villaverde y Cristian Ritondo introduce cambios profundos en la operatoria del mercado. Uno de los puntos más destacados es la eliminación de la intermediación de Cammesa en la compra de energía para grandes usuarios. Esta medida busca desregular el segmento, permitiendo contratos directos entre privados y eliminando precios máximos.

Se trata de una transición hacia un modelo de mercado más abierto, sin la tutela del Estado en la fijación de precios. Pero sobre todo abre un nuevo universo de clientes para el segmento generador que ante la retirada en los hechos de las compras públicas de energía a través de programas como el Renovar, encuentra la posibilidad de ampliar su base a través de las empresas distribuidoras de energía eléctrica. En la actualidad, se asegura que el Mercado a Término de Energías Renovables (Mater), está encontrando su techo.

Por qué el sector busca extender el blindaje tributario y jurídico

El aspecto central que la normativa busca blindar es el artículo 17 de la vieja ley, que establece que la utilización de fuentes renovables no estará alcanzada por ningún tipo de tributo específico, canon o regalía. Para las empresas, esta es la «columna vertebral» de la norma. Argumentan que la estabilidad fiscal no representa un costo para las arcas públicas, ya que se trata de gravámenes que nunca existieron para el sector, sino que funciona como un seguro contra la inseguridad jurídica que suele afectar a los hundimientos de capital de largo plazo.

Incluso con este debate pendiente, la actividad en el terreno continúa. “Los proyectos siguen su curso administrativo, aunque bajo la lupa de los departamentos legales que analizan el impacto de la actual falta de cobertura”, indicaron las fuentes. La industria insiste en que una ley aprobada bajo una gestión, continuada por otras dos y ahora perfeccionada por una cuarta, es la mejor señal de institucionalidad que la Argentina puede dar a los inversores que miran la infraestructura.

Además de la estabilidad, el nuevo texto busca fomentar la medición inteligente y la gestión de la demanda. Se trata de una actualización necesaria para un sistema que ya cuenta con un 19% de participación renovable en la demanda total. El desafío, coinciden las fuentes, ya no es solo generar energía limpia, sino integrarla a una red de transporteque hoy opera al límite y que requiere de este marco legal para proyectar nuevas obras de ampliación.

La viabilidad económica de los proyectos medianos, que son los que dinamizan las economías regionales y el empleo local, depende de esto, aseguran. Al no poder acceder al RIGI por el monto de inversión, la prórroga de los alcances de la Ley 27.191 se vuelve el único camino para mantener la competitividad. “Un banco que financia un parque eólico mira con lupa la vigencia de estas normas para determinar las tasas de interés; a mayor incertidumbre, mayor es el costo del capital”, reseñaron.

El Gobierno, a través de sus negociadores en el Congreso, recibió el pedido formal del sector. Si bien no es la prioridad del oficialismo en comparación con las reformas estructurales del Estado, se reconoce que existe un consenso técnico sobre su importancia. El desenlace en las próximas semanas determinará si la industrias de las renovables logra empalmar el éxito del esquema anterior con una nueva etapa de expansión marcada por un paraguas de seguridad jurídica hasta 2045.

La distribuidora Metrogas obtuvo el Premio Nacional a la Calidad 2025 en la categoría Gestión Integral de Empresas Grandes. Este reconocimiento es el más importante del país para organizaciones, tanto públicas como privadas, que alcanzan niveles de excelencia en sus procesos y resultados.

La compañía, principal empresa de distribución de gas natural por redes que presta servicio a 2,4 millones de clientesen la Ciudad de Buenos Aires y 11 partidos del sur/sudoeste del conurbano, resultó ganadora en la categoría destinada al sector privado. Esta tradicional distinción es instituida por el Congreso Nacional mediante la Ley 24.127 y que administra la Fundación Premio Nacional a la Calidad.

El premio es la máxima distinción otorgada a instituciones que implementan modelos de gestión para mejorar la calidad de sus productos, servicios y procesos, siempre con un enfoque hacia la mejora continua y la sostenibilidad.

Al respecto, el presidente de MetroGAS, Andrés Scarone, expresó que «la obtención de este reconocimiento ratifica la decisión estratégica de una compañía líder que logró implementar proyectos innovadores y mejorar su eficiencia operativa en los últimos años«.

El proceso de transformación

La obtención de este galardón fue presentado por la compañía como resultado de un plan de transformación iniciado hace un lustro. Según sostuvo el CEO de la firma, Sebastián Mazzucchelli, desde hace cinco años «la organización se planteó el objetivo estratégico de convertirse en una empresa más moderna, ágil y rentable».

Como parte de este despliegue, la compañía implementó en 2021 el modelo «Camino a la Excelencia», lo que permitió fortalecer capacidades, desarrollar competencias clave y afianzar prácticas de gestión, explicó el directivo tras conocerse el reconocimiento.

Durante los años 2022, 2023 y 2024, Metrogas obtuvo tres Certificaciones Oro en «Mejores Prácticas de Gestión Integral» tras superar los puntajes requeridos en las calificaciones internas. El director ejecutivo de la Fundación Premio Nacional a la Calidad, Jorge Ferreiro, resaltó la madurez de la gestión de la distribuidora y destacó el compromiso y liderazgo de sus colaboradores para alcanzar este hito.

El proceso de evaluación para este premio contempla aspectos críticos como el liderazgo, la relación con clientes y mercados, la innovación, la gestión de personas, los recursos y la responsabilidad social. «Al estar alineado con los estándares internacionales, el galardón potencia la competitividad global de la empresa y destaca su nivel de madurez operativa», se destacó.

Metrogas, constituida 1992 a partir del proceso de privatización del servicio, es actualmente una de las prestadoras de servicios públicos más importantes de la Argentina y la tercera distribuidora del continente sudamericano por cantidad de clientes. Su red de distribución abarca una superficie de 2.150 kilómetros cuadrados.

Vista es el principal productor independiente de petróleo en la Argentina.

Vista Energy, la compañía liderada por Miguel Galuccio registró un incremento interanual del 59% en su producción total de hidrocarburos durante el cuarto trimestre de 2025. Tras la adquisición de activos de Equinor en Vaca Muerta, la firma fortalece su presencia en áreas clave de la formación.

Vista, el principal productor independiente de petróleo en la Argentina, presentó este miércoles a los mercados sus resultados operativos al 31 de diciembre de 2025. El informe refleja que sus reservas probadas y estimadas de petróleo y gas alcanzaron los 588 millones de barriles de petróleo equivalente (MMboe), lo que representa un salto del 57% respecto al año anterior.