De tener un escudo de armas, el blasón de los Eurnekian debería ser una A. Por Armenia, obviamente, la patria madre de la familia. Por la Argentina, esa desconocida tierra de oportunidades a la que emigraron y, dos generaciones después, los tiene como uno de los linajes empresarios más influyentes y prestigiosos.

Por América, el nombre con el que hace casi 30 años bautizaron a uno de los primeros multimedios del país –cimentado a partir de Cablevisión, la primera gran operadora de TV por cable del país- y, pese a que ya salieron hace dos décadas de ese glamoroso y complejo negocio, sigue identificando a Corporación América, uno de los contados grupos locales con proyección internacional.

Y la A, también, por dos palabras: astucia y audacia. Dos virtudes que el actual patriarca del clan, Eduardo –quien este año cumplirá 90-, ostentó para convertir a la empresa textil que fundó su padre en un holding que, en el siglo XXI, va de la operación aeroportuaria –más de 35 terminales locales de Aeropuertos Argentina 2000 y otras 18, entre el Uruguay, Brasil, Ecuador, Italia y Armenia-, agronegocios (Bodega de Fin del Mundo, UnitecBio), infraestructura (Helport y Cinc), servicios (ShopGallery y Conamer) y tecnología (UnitecBlue).

No son los únicos. En la última década, Corporación América pisó fuerte en energía. Participa en la industria con cinco empresas: UnitecBio, COAM Servicios Petroleros… y Compañía General de Combustibles (CGC), por supuesto, a través de esta suma a TGN y GasAndes. Astucia y audacia, como pregonó Nicolás Maquiavelo en El Príncipe. Astucia para ver lo que otros, cegados, ignoran o descartan; audacia, para avanzar en condiciones adversas, aquellas en las que la prudencia sugiere que hay mucho más por perder que ganar.

Esta vez, quien desplegó los atributos familiares fue Hugo Eurnekian, actual presidente de CGC. Sobrino de Eduardo, el 4 de diciembre de 2012, día del cumpleaños 80 de su tío, lo acompañó a una cena en homenaje a Rafael Correa, entonces presidente del Ecuador, de visita en el país. Estaban invitados porque el grupo ya operaba los aeropuertos de Guayaquil y Galápagos. Fue en el hotel Alvear. Durante la gala, se les acercó Matías Brea, miembro de Sociedad Comercial del Plata,. «¿A ustedes les interesa?», les preguntó. Hablaba de CGC, compañía que en ese momento le pertenecía mayoritariamente al fondo de inversión Southern Cross –del ex CEO de Quilmes Norberto Morita- y a Sociedad Comercial del Plata, todavía en manos de Santiago Soldati. Salieron de la cena, festejaron el cumpleaños y, al día siguiente, lo debatieron durante el almuerzo. Algo más de dos meses después, a fines de febrero, se anunció la compra del 81%, por unos u$s 200 millones. SCP quedó como socio. Fue el primer gran golpe.

El segundo llegó dos años después. En marzo de 2015, CGC le adquirió 26 áreas de petróleo y gas en Santa Cruz a la brasileña Petrobras, ya en imparable salida del país. El ticket fue de u$s 101 millones.

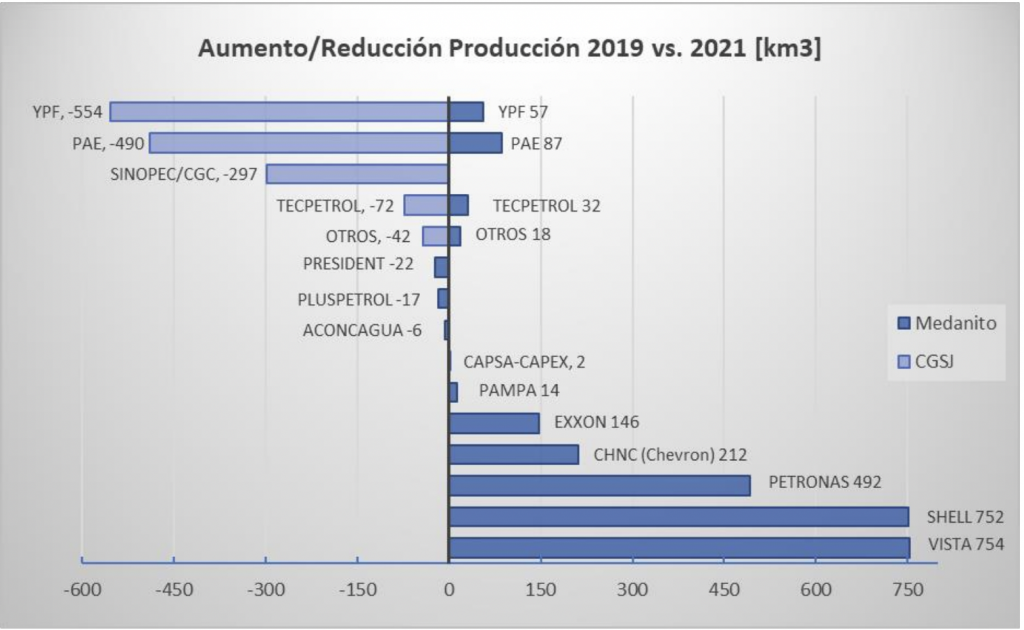

CGC dio el tercer golpe el año pasado. El 30 de junio, anunció la compra de los activos de otro gigante en retirada de la Argentina: la china Sinopec. Con esa operación, la petrolera de Corporación América y SCP incrementó su operación a 50.000 barriles equivalentes diarios (boed). A fines de 2019, había alcanzado un volumen de 37.000 barriles, el triple de 2015. «Observamos que la producción (de Sinopec) venía en picada y tenía problemas con la provincia (Santa Cruz) y los sindicatos. Además, entre 2025 y 2027 les vencían las concesiones y no se las iban a renovar. Consideramos que teníamos que estar ahí porque había una oportunidad», dice Eurnekian, sobre una presa a la que ya habían detectado a fines de 2017, cuando se inició su proceso de venta.

El deal se dilató. Incluso, pese a que CGC participó de los primeros sondeos, a inicios de 2018, parecía que el ticket tenía otro nombre inscripto en la línea del comprador . Pero esa opción, finalmente, se frustró. «La operación fue y vino 20 veces. Les ofrecimos fusionar la compañía, comprarla, ir a China… Lo buscamos de todos los modos posibles», agrega Eurnekian en su charla con TRAMA.

¿Siempre estuvieron con el foco en Sinopec?

—

En las reuniones de directorio, nos preguntábamos acerca de qué más podíamos hacer. Mirábamos Vaca Muerta, muchas cosas fuera de la Argentina… Pero el número uno en el ranking era Sinopec. Fue una historia parecida a la de Petrobras: siempre pensando en ir a buscarlo.

¿Cómo lograron que salga esa operación?

—

Igual que Petrobras. A ellos les ofrecimos todo: el asociarnos, la compra de una parte o de la totalidad, hacer un sole risk…. Buscamos todos los caminos posibles. Lo de Sinopec fue lo mismo.

Siendo un jugador de gas y con los activos de Sinopec, ¿cómo diseñan un plan para tratar de recuperar ese activo que estaba caído y ponerlo nuevamente en valor?

—

Teníamos una visión basada en nuestro análisis por la cual esos activos rankeaban primero y otros no. Si uno mira todas las áreas del Golfo San Jorge, y lo que habían hecho los operadores, se daba cuenta de que habían efectuado todo lo contrario a lo realizado por Sinopec. Es decir, todos los demás incrementaron su producción de fluido bruto, incrementaron sus cortes de agua y mantuvieron la producción de petróleo. Sinopec bajó en bruta. Bajó, incluso, en la producción de agua, en la inyección de agua. Hay cuestiones conceptuales muy importantes. Acá hay que producir mucha más bruta e incrementar la inyección. Y darle vuelta eso. Ahora, a esa visión, hay que traducirla a detalles y a programas de inversión que, de a poco, vamos haciendo.

¿Están en eso ahora?

—

Ahora estamos levantando áreas en las que no se perfora desde hace más de cinco años. Próximamente, vamos a empezar a perforar con un equipo y, antes de fin de año, tendremos dos, perforando permanentemente. Todo esto es algo muy importante. Y no sólo la bruta; eso es un ejemplo. Hay que analizar por qué no hay una mayor producción de gas. Hay mucho para desarrollar también de primaria y, obviamente, de terciaria, que se está empezando a probar con algún grado de éxito. Por lo cual, vamos a buscar todo eso, con el mismo ímpetu y fieles a nuestra cultura (del grupo), que venimos aplicando en la Cuenca Austral. Lo haremos en el Golfo. Creemos en el recurso y el potencial está. Nos costará un poco más, un poco menos. Pero lo vamos a ir a buscar.

¿Hubo que armar un equipo ad-hoc para ese activo?

—

Sí. Tenemos que crecer mucho. Pero lo interesante es ver la comparativa de lo que fue cuando adquirimos Petrobras. Éramos una estructura mucho más pequeña. A modo de ejemplo, recuerdo que cuando cerramos la adquisición yo mismo fui a medir los tanques de petróleo de Punta Loyola en Santa Cruz. Y, ahora, sentimos que tenemos un equipo profesional súper potente, de los mejores técnicos, de los mejores equipos. Fue absolutamente distinto el proceso de Sinopec, desde la negociación y la compra hasta el take-over. Sentimos que hemos madurado como organización. Cuando miramos esos dos casos, nuestro crecimiento es espectacular.

Están produciendo un crudo como el Cañadón Seco, que balancea bien con lo que es la producción de crudo liviano de Vaca Muerta. ¿Miran eso como un activo? ¿Creen que puede funcionar a largo plazo?

—

No sé si a largo plazo porque, realmente, si algo es difícil de proyectar, son los precios de la energía y del petróleo. Cuando compramos CGC, el crudo pesado tenía un descuento, era el más castigado. Hoy, eso se dio vuelta, tanto en la Argentina como en el mundo. Los pesados empezaron a ser más demandados. Bajó la oferta y subió la demanda. Ocurre lo contrario para los livianos. Antes, era al revés.

¿Fijaron algún objetivo de producción para 2022?

—

Apuntamos a que la producción de Sinopec crezca entre un 20% y un 30% este año.

Divide e integrarás

Durante su más de una hora de diálogo con TRAMA, Eurnekian refuerza sus respuestas con gráficos: charts con evolución de la deuda de CGC, su ebitda, precios y volúmenes de producción. Está en su oficina, en el emblemático edificio de Honduras y Bonpland, que antaño albergara a El Cronista Comercial en el primer piso –todavía hay alguna calcomanía que lo recuerda-, la radio América en su planta baja y las oficinas centrales del grupo, en su planta superior. Hoy, allí se concentran los actuales negocios del grupo. De hecho, se está haciendo lugar para modernizar las instalaciones, absorber a la incorporación más reciente.

«Vamos a concentrar todo acá. Las personas que estaban en Buenos Aires ahora pasarán a ser el doble que antes», cuenta el titular de CGC. «La vuelta a la oficina será híbrida. A esto, se le suma el cambio de estructura, de la cantidad de personas. Toda esta conjunción de cosas nos hace rediseñar todo el espacio físico», amplía.

En términos de estructura, ¿duplicar personal genera un desafío en todo lo que son los ejecutivos intermedios: el equipo, su funcionamiento? Eso, sumado a amalgamar las culturas de quienes vienen de Sinopec.

—

Ese es el desafío más grande. Nos llevó mucho esfuerzo en el nuevo diseño de estructura. Creamos la figura de directores de unidades de negocio, con el objetivo de que cada unidad, un área geográfica que operamos, tenga un mini-CEO: un líder, cuyo objetivo sea evitar la pérdida del foco porque el riesgo de crecer puede derivar en eso. Entonces, toda la estructura está detrás de las cosas más importantes. Pero, cuando se da el salto de escala, como hicimos nosotros, algunas cosas que no resultaban tan relevantes se vuelven importantes. Y, hoy, no podemos darnos el lujo de descuidar nada.

¿Cómo quedó armada la compañía?

—

Tiene siete unidades de negocio: dos de la Cuenca Austral, cuatro del Golfo y una de Mendoza. Cada líder tiene a su cargo la producción, la superficie y el subsuelo, a fin de analizar el negocio completo y estar dedicado a él las 24 horas, para poder determinar cómo maximizar el potencial de su zona.

¿Cómo hace para montar una estructura transversal, que atraviesa a esa estructura de siete directores de unidad de negocios?

—

Antes teníamos una estructura que manejaba el subsuelo, otra para la superficie de operación, producción, mantenimiento y todas las otras áreas. Ahora, cada uno tiene su equipo. Pero, a su vez, hay una que observa el subsuelo y la exploración, que posee una mirada transversal a las unidades de negocio y que es quien prioriza. Cada unidad pelea por tener cierta cantidad de pozos, de recursos y ahí aparece el área central, que hace esa priorización. También hay una revisión de calidad y de estandarización, y de llevar las buenas prácticas de un lugar para el otro. Pero, al mismo tiempo, jerárquicamente, reportan a un director de unidad de negocio que ve todo. Lo mismo ocurre con la parte de superficie o la estandarización de las obras. No es que una unidad de negocio piense en su infraestructura olvidándose de lo que pasa en las otras. Hay que tener a alguien que mire el todo y que optimice desde esa perspectiva. Esto es la consecuencia de empezar a tener una estructura matricial que, antes, no teníamos. Es más difícil funcionar matricialmente. Pero se logra algo que no se obtiene de otra manera: el foco. Tener a cada grupo observando su metro cuadrado. Con esto, se evita perder el objetivo de crecimiento.

En esas siete unidades, ¿designó personal que ya estaba en la empresa? ¿O sumó gente nueva para hacer un mix?

—

Las dos cosas. Hay cinco que vinieron de CGC, uno de Sinopec, y contratamos una persona fuera de la organización.

Al ser una empresa de un grupo que está en distintos negocios, ¿tomaron el conocimiento que tienen de allí? ¿O buscaron asesoramiento externo?

—

Conformamos un equipo interdisciplinario con gente de la interna del grupo y de afuera. Buscamos benchmarks de otras petroleras de la Argentina, de América del Sur, del mundo. Hicimos un trabajo muy profundo. También, pensamos en qué se adecuaba más a la cultura que aspirábamos a tener todos los días, por los valores que queríamos que preponderaran, el estilo que deseábamos y que esto se viviera en toda la organización. El desafío de la cultura fue central porque, para mí, es la manera más eficiente de transmitirle a la persona de qué manera trabajar. Es algo que se vive y, a la vez, permite saber lo que está bien o mal. Ahí está el foco más importante: una organización que responde a una cultura.

¿Cuál es esa cultura?

—

Ser ágiles, flexibles. No volvernos burocráticos. Mantener el espíritu de una compañía chica con hambre, en búsqueda de todo.

Petrolero poco convencional

La trayectoria de los Eurnekian en la industria energética no es la convencional en una petrolera. A diferencia de otros players nacionales –como los Bulgheroni o Miguel Galuccio; incluso los Perez Companc o el clan Rocca-, no tenían una historia previa con el sector. En términos concretos, su gran salto a los campos gasíferos y petroleros, donde ya están consolidados como uno de los mayores operadores del país, se produjo hace poco más de una década. Casi nada, para una industria en la que, en el mundo, quienes todavía dictan la mayoría de las reglas del oro negro son corporaciones centenarias. Fue Hugo, que en 2021 cumplió 39 años, quien lideró el desembarco. Lo hizo con el respaldo del grupo, pero con amplios grados de autonomía en la toma de decisiones y un pequeño equipo de personas de confianza integrado por Juan Pablo Freijo, hoy managing director de CGC y Daniel Kokogian, un reconocido especialista en Oil&Gas que condujo varias petroleras norteamericanas y hoy conforma el Directorio de la empresa. A ese núcleo podría sumarse a Rubén Patritti, otro histórico de YPF que también es miembro del board de CGC.

«Empezamos a invertir en petróleo en 2010. En esa época, me dedicaba al biodiesel. Creamos Unitec Energy. Firmamos un par de contratos con Arpetrol, una canadiense que buscaba socio para explorar en dos áreas de Río Negro. No funcionó. Después, entramos en la de Mendoza y tampoco funcionó», reseña Eurnekian. «Luego, tuvimos nuestra primera operación (2011/12): un contrato con YPF, en un área del golfo San Jorge que se llama Sarmiento. Invertimos para realizar unos cuantos pozos que no funcionaron», avanza. «Pero sabíamos que estos traspiés eran parte de una industria de alto riesgo, y decidimos continuar con los pasos siguientes, siempre con el objetivo de convertirnos en un jugador relevante en la industria energética.»

Fue, precisamente, por esos primeros pasos frustrantes que decidieron armar un equipo chico que controle la toma de decisiones. Fue entonces, en 2012, cuando se produjo aquella gala en el Alvear, en la que, como inesperado postre, terminaron la cena deleitándose con la propuesta para comprar CGC.

«En el recorrido previo, habíamos identificado a la Cuenca Austral como algo interesante. Sabíamos que era una cuenca predominantemente gasífera y la Argentina tenía el problema de los faltantes de gas. Entonces, veíamos una oportunidad. CGC nos atraía por eso. Al día siguiente, empezamos a estudiarla y, en febrero de 2013, firmamos el acuerdo de compra-venta. Entramos en abril», recuerda.

Sin embargo, no fue un camino allanado. «Cuando ejecutamos la adquisición de CGC, consideramos que tendríamos dos desafíos grandes. El primero era Petrobras. CGC no era operadora, sino socio en estas áreas de la Cuenca Austral. Además, Petrobras quería irse del país y nosotros, hacer y crecer. Nos encontramos en la situación de conflicto, crecer con un socio que estaba de salida y sin voluntad de invertir. Ese fue el primer desafío porque ingresamos buscando hacer lo contrario a lo que el socio operador quería», explica.

El segundo desafío, apunta, era el sindical. «En esa época, la zona donde operaba Petrobras era muy mal vista, y la relación de Petrobras con los sindicatos se encontraba deteriorada. Muchos nos decían que era un lugar muy difícil para operar. Fue bastante jugado, pero en definitiva fueron riesgos que medimos y decidimos correr», agrega.

Cuando ingresaron, ¿lo hicieron con la intención de comprarle la operación de las áreas a Petrobras?

—

Tomamos posesión de la compañía en abril. Llegamos el primer día y nos presentamos a toda la estructura organizacional de CGC. Más allá de que Corporación América era un grupo renombrado, lo que pasó es que en el mundo petrolero entramos nosotros, que éramos unos chicos. Me acuerdo de las caras y de mi sensación de adrenalina en ese momento. Y allí comenzó un cambio de impronta en la relación entre CGC y Petrobras. Antes de nuestra llegada, se trataba de ir derrotados a las reuniones con Petrobras. A partir de ese momento, nosotros nos sentíamos operadores y, para ellos, sólo éramos el socio no operador. A pesar de eso, íbamos a las reuniones de socios con planes. Y cada vez nos respondían que no podíamos proponer. Aun así, planteamos lo que queríamos hacer y empujamos hacia algo que parecía imposible. Íbamos por ejemplo a desafiar sus diseños de pozos, entre tantas otras cosas.

¿En ese momento supieron que debían comprarle los activos?

—

No: eso lo sabíamos antes de comprar CGC. Si había algo en lo que confiábamos era en la visión de la Cuenca Austral. En que había un enorme potencial sobre todo para gas. Para desarrollar eso que teníamos en mente, necesitábamos dos cosas: ser operadores y lograr que la situación con el sindicato fluyera.

¿Abordaron ese tema de inmediato?

—

Sí, lo hicimos. Tanto es así que eso fue también un gran desafío al llegar a CGC: que el sindicato quisiera hablar con alguien que no operaba porque el diálogo era con Petrobras. Pero, como con ellos la relación se encontraba desgastada, nosotros podíamos hacer una interlocución. Sentarnos con el presidente de Petrobras, plantear el problema que había con el sindicato y la manera de resolverlo.

¿Esa relación empezó a fluir en algún momento o siempre fue igual hasta que compraron ustedes?

—

Fue siempre igual. En paralelo, nosotros empezamos ese diálogo. Les planteamos que nos vendan, que nos dejen operar. Se negaban. Pero, ante tanta insistencia, nos dieron una reunión en Brasil. Así que fuimos para Rio de Janeiro sólo tres personas: Juan Pablo (N.d.R.: Freijo, actual managing director de CGC), «Koko» (N.d.R.: Daniel Kokogian, integrante del directorio de CGC y principal asesor de Hugo Eurnekian en temas petroleros) y yo.

¿Cómo lo lograron?

—

La clave fue cuando hicimos un sole risk. Los contratos de UTE petroleras tienen una cláusula de sole risk, por la cual, si un socio quiere hacer algo pero el otro no, puede realizarlo a su solo riesgo. Es decir, paga el pozo solo. Hablé con todos los técnicos y me plantearon que eso no se podía hacer porque, más allá de que si lo hacíamos y lo pagábamos nosotros, lo operaría Petrobras, te pueden hacer las mil y una para complicarte la operación. Nosotros dijimos «sole risk» y fuimos para adelante. Eso fue en agosto de 2014. Y, cuando les enviamos la carta informando que queríamos hacer el pozo y que aplicaríamos la cláusula, pagándolo nosotros, quisieron frenarlo.

¿Cuándo consiguieron que acepten venderles?

—

Después de hacer el sole risk, se planteó un proceso de venta, que arrancó ahí, en agosto de 2014. Nosotros teníamos el first refusal y convocaron a un banco grande para organizar el proceso. Habíamos avanzado bastante en eso y, en diciembre, apareció el tema Lava Jato: cambió la presidencia de Petrobras Brasil y no sabíamos en qué decantaría la situación.

¿Cómo consiguieron hacer ese closing?

—

Fue un proceso arduo de reuniones con directivos de Petrobras tanto en Argentina como en Brasil. Hubo un lapso de dos meses en los que todo quedó paralizado. Se reanudó en febrero, y las negociaciones fueron difíciles. El 1º de abril de 2015 cerramos la transacción y compramos todos los activos de Petrobras de la Cuenca Austral. Ahí, nos convertimos en operadores. Fue otro salto discreto y enorme para nosotros, similar a cuando compramos CGC.

Virtud y fortuna

Eduardo, el patriarca, sigue siendo el frontman. Presidente de Corporación América, fue distinguido con la Orden del Imperio Británico (apenas un puñado de argentinos, entre los que se encuentran Jorge L Borges y Daniel Barenboim tambien la recibireon) y como Héroe Nacional de Armenia y, asimismo, condecoración otorgada por el Gobierno de ese país a quienes hayan forjado logros significativos en diversos ámbitos, entre ellos, el desarrollo económico de Armenia y la cooperación tecnológica, económica y cultural con otras naciones. Hoy, cada uno de los negocios está liderado por sus sobrinos. Hugo es el petrolero, en tanto que Martín Eurnekian está a cargo de Aeropuertos Argentina 2000 y Juliana Del Águila Eurnekian preside la Bodega del Fin del Mundo, por citar los ejemplos más relevantes.

Todos, bajo la tutela del «Tío Eduardo». Y las enseñanzas de ese viejo as de los negocios, una de las personas a cuya sagacidad rindió honores Carlos Menem –cultor de la osadía y la picardía como pocos– en alguna charla privada. Una de esas lecciones de los Eurnekian es desdramatizar la existencia de acreedores: «Las deudas son para tenerlas».

«Acá fue el primer endeudamiento importante de CGC, cuando la compra de las áreas de Petrobras se realizó enteramente con deuda», ilustra el sobrino Hugo, con un chart con una curva explosivamente ascendente. «Desde 2015 en adelante CGC ha emitido dos bonos internacionales (ley New York) y quince bonos locales (ley argentina) y ha estructurado cinco préstamos sindicados con sus principales bancos (ICBC, Citi, Santander y Galicia, entre otros). CGC tiene uno de los mejores ratios de cobertura de intereses de la industria y el ratio de endeudamiento más bajo». «Fueron nuestros bancos de relación, los que nos apoyaron para llevar a cabo estas decisiones», enfatiza.

¿Qué decisiones?

—

En esa época, el campo que se estaba desarrollando era uno llamado Estancia Agua Fresca. Era un campo petrolero muy prolífico. Nuestro plan, luego de haberlo analizado como socio no operador, fue apostar por él y perforar 20 pozos. Lo hicimos, pensando en que los pozos producirían entre 60 y 100 metros cúbicos (m3) diarios cada uno. Pero no sucedió, nos fue muy mal. Frente a esto, fuimos a perforar un pozo en otro yacimiento, Dos Hermanos. Fue el último pozo de diciembre de 2015. Casi perdemos el pozo porque quedó varias veces una herramienta atrapada. Tuvimos que hacer la maniobra ‘tijera’ para soltarla y, así, la rescatamos. Este pozo arrancó produciendo 200 m3 diarios y cambió completamente nuestras perspectivas. Nos salvó la campaña del 2015. Probablemente, sin ese pozo, la historia hubiera sido distinta.

¿Qué pasó después?

—

En diciembre, gana Macri. En 2016, el precio del petróleo empezaba a derrumbarse. Nos preguntábamos cuál sería la política del nuevo gobierno, si sería de libre mercado. Perforamos en esa época el último pozo de la campaña, con el que nos había ido bien, y decidimos cambiar el equipo de perforación. Teníamos un equipo extremadamente antiguo y costoso. Era triple, preparado, para perforar pozos de 4000 metros, aproximadamente. Teníamos un portafolio de perforar casi todo en el rango de 1500 a 2000 metros.

¿Entonces qué hicieron?

—

Decidimos contratar un nuevo equipo de perforación con la última tecnología, más eficiente y seguro que el anterior. El equipo anterior tardaba entre siete y 10 días para hacer un DTM. Es decir, el transporte del mismo de una locación a otra, lo más ineficiente del mundo. Con el nuevo equipo, redujimos a tres días de DTM. Esa eficiencia, sumada a un nuevo diseño de pozo y a las otras mejoras operativas, cambiaron todo el costo de los pozos. Redujimos el costo del pozo a la mitad. Sin embargo, al volver a perforar en el yacimiento Dos Hermanos, tardamos casi 4 meses en perforar un pozo que debía demorar días.

¿Por qué?

—

Tuvimos muchos problemas operativos, y estuvimos varias veces cerca de perder el pozo. El costo final fue de US$ 20 millones, cuando nos tendría que haber costado US$ 5 millones. Dejamos de perforar ahí y, en 2017, arrancamos en Campo Indio. Conocíamos el yacimiento gasífero, y teníamos comprobada la existencia de hidrocarburos. Pero desconocíamos si era económico. Porque era tight; y hasta la fecha, no se había podido desarrollar debido a las fracturas. Había que probar si ese reservorio tight podía producir a un precio razonable. Lo que hicimos fue arrancar en 2017 con las primeras fracturas grandes, que Petrobras nunca había hecho acá.

¿Cómo llegó CGC a ese momento?

—

En 2013, cuando adquirimos CGC, el Ebitda fue de US$ 39 millones y producíamos cerca de 10.000 barriles de petróleo equivalente por día. En esa época, arrancó el Plan Gas 1. Pero en 2014 hubo un hito: nuestro ingreso en el Plan Gas 2. Una decisión muy importante y osada a la vez.

¿Por qué un hito?

—

En el Plan Gas 1, las operadoras grandes negociaban su curva de declinación. Y todo lo que estaba por esa curva acordada estaba por encima de US$ 7,5. El Plan Gas 2 era para las empresas más chicas. Era una cosa más estándar, que te tomaba un volumen de gas histórico. En lugar de ser una curva customizada para cada empresa, para las chicas, estandarizaron. Era como una escalera: una curva flat y, el 31 de diciembre, tu producción declinaba 15%. Había una primera banda, que era tu mínimo: si estabas por debajo, había que pagar una multa; si estabas por arriba, tenías una primera banda de US$ 4; otra de US$ 5; otra de US$ 6; y una de US$ 7,50. Se vencía el plazo para inscribirse y nosotros no éramos operadores. Habíamos hecho todo para crecer y el Plan Gas era fundamental. Nuestra competitividad relativa se hubiese visto afectada enormemente de no entrar al Plan Gas.

¿Cómo lo resolvieron?

—

Nos inscribimos sin ser operadores y ahí estuvo la osadía ya que apostamos a una producción que esperábamos desarrollar, pero sin certezas por no coincidir con nuestro socio operador. En definitiva, confiábamos en nuestra capacidad para convertirnos en operadores y crecer.

¿Pudieron paliar eso en el primer año?

—

En 2015, compramos las áreas de Petrobras y comenzamos con nuestros planes de inversión.

Entraron a un Plan Gas sin ser operadores. ¿Mantuvieron eso entre ustedes? ¿Cómo hicieron para tomar esa decisión?

—

Lo decidimos los cinco que estábamos ahí. Sopesamos los riesgos y avanzamos. Eso también está en la cultura de Corporación América. Para mí, es un legado, un espíritu que transmite la forma de hacer negocios de mi tío: tomar riesgos e ir a buscar las cosas.

Y lograron una mejora de precios porque subieron en la curva del Plan Gas…

—

Empezamos a perforar. Eso funcionó. Con el primer yacimiento que comenzamos a perforar bien, levantamos la producción consistentemente, gracias a un nuevo diseño de pozo y fractura.

¿Ahí ya habían sumado a Pablo Chebli,

que hoy es COO de CGC?

—

Pablo se sumó a mediados de 2016. También fue otro momento super importante. En esa época empezamos a sumar gente muy talentosa que hoy son pilares fundamentales de la organización (además de Pablo Chebli, Emilio Nadra – Comercial y Adrián Meszaros CFO) y responsables también de haber podido llegar a donde llegamos. Con la era Macri, se abrieron los mercados. Hicimos la emisión de nuestro primer bono grande internacional en noviembre de ese año luego de un roadshow que hicimos Pablo y yo. A fines de 2017, levantamos el segundo equipo. Con esto, mejoramos los niveles de producción y, también, el precio del gas. Pero lo cierto es que estábamos recién arrancando nuestro desarrollo y se terminaba el Plan Gas. Para ese entonces, el gobierno se encontraba en proceso de lanzar la resolución 46 para yacimientos no convencionales, pero teníamos un gran desafío para ingresar ya que originalmente se había discutido con productores de Vaca Muerta.

¿Por qué?

—

Aranguren nos decía: «Si ustedes consiguen lo mismo que conseguimos para Neuquén, pueden aplicar». Pero eso lo había conseguido el conjunto de las fuerzas públicas y privadas: los sindicatos, gobierno provincial, todas las empresas, YPF… La resolución funcionaba con cuatro patas: los sindicatos firmaban una adenda en la que aceptaban una mejora en las condiciones operativas, mucho más eficiente; la provincia otorgaba una concesión no convencional; el Estado Nacional, la resolución que daba el diferencial de precio; y la empresa ponía el compromiso de inversión. Para mí, esa era nuestra hoja de ruta.

¿Qué fue lo más difícil en Santa Cruz?

—

La adenda con los sindicatos fue lo más complicado, debido a que en la Cuenca Austral existen dos sindicatos de base con los que negociar: el sindicato de Petroleros Privados, que hoy dirige Claudio Vidal, y el de Cuenca Austral liderado por Marcelo Turchetti. Lograr cerrar acuerdos con el consenso de ambos, fue lo más desafiante.

Sin embargo, luego de un intenso proceso de negociaciones llegamos a un acuerdo, y desde ese entonces hemos trabajado muy bien tanto con los sindicatos de base como con el sindicato que agrupa al personal jerárquico (liderado por José Lludgar), y con todos los gremios con los que trabajamos día a día en nuestras operaciones.

¿En 2018 ya levantaron la producción?

—

A fines de 2016, producíamos 2 millones de m3 diarios de gas. En 2017, terminamos arriba de 3 millones. Para 2018, llegamos arriba de los 4 millones de m3 y alcanzamos los 6 millones diarios en 2019. Durante todo 2018 perforamos con dos equipos porque, al final de 2017, levantamos los dos. También en 2019. Ese año llegamos al hito del pozo 100 desde que nos convertimos en operadores en 2015.

Acá, ya estaban posicionados como jugador de peso en gas. Ya, a las puertas de la compra de Sinopec.

—

Siempre pensamos en la Cuenca Austral. En el potencial, en las cosas que se podían hacer. En que había gas. Hicimos registración sísmica en 3D. Muchas cosas exploratorias salieron mal, y muchas nos salieron bien. Siempre mantuvimos y mantenemos un perfil altamente explorador. Así fue que ganamos la concesión de Tapi Aike, que es todo el oeste, toda una zona de la cuenca para desarrollar. No está explorada porque los últimos pozos, míticos, habían sido los de Cancha Carrera. Son pozos perforados en los ’70 y en los que se encontró mucha presencia de gas y fuertes indicios de reservorios de grandes espesores. Y respecto de Sinopec, desde 2017 que representaba nuestra prioridad la adquisición, que llegó 4 años después.

¿Qué visión tienen del escenario actual del gas y de los precios del LNG?

—

No debemos olvidar que, con la pandemia, hubo algo que funcionó y fue bastante inteligente: el Plan Gas.Ar. Se logró contractualizar a toda la industria y obtener ese zócalo de 100 millones de m3 diarios a precios muy competitivos para el mercado interno y sostener un ritmo de inversión. Hacia adelante, lo que me parece lógico sería buscar contractualizar por arriba de esos 100 millones, logrando un proceso competitivo.

¿Por ejemplo?

—

Se podría ejecutar un proceso competitivo para contractualizar gas de invierno con precios que pueden ser referenciados a los precios de importación internacional de LNG. Si bien los altos precios internacionales son una amenaza, la oportunidad está en utilizarlos para incentivar la producción local. En la Argentina, tendríamos que apuntar a ser un gran exportador neto de energía. Con los recursos que tenemos, el contexto de precios internacionales altos puede ser un ancla, o un estímulo, para incentivar la inversión en la industria, sin que el Estado tenga un costo adicional. Todo lo contrario, se puede lograr incentivar la industria y que el estado tenga un ahorro en sus importaciones de gas.

¿De qué manera?

—

Una forma sería pagando a los productores locales un precio que tenga un descuento respecto del LNG en invierno porque eso significaría por un lado un ahorro para el Estado y por el otro una referencia objetiva para los productores. Después, que decida el Gobierno si lo quiere trasladar o no al consumidor. Ese es otro tema. Lo que quiero decir es que hay que pagarlo. Si aparece localmente ese gas, es trabajo local, es un impuesto local y es un ahorro seguro. Entonces, se tiene un benchmark, un precio con el cual se puede incentivar a la industria, ahorrando dinero. Tenemos que aprovechar eso.

¿Se hablan estas ideas con otras empresas para darle sentido?

—

Creo que todo el mundo lo tiene en mente. Estas cosas requieren su tiempo de maduración. No me cabe duda que, si estos precios internacionales se mantienen, esto, de alguna u otra manera, se materializará. Porque le conviene a todo el mundo.

¿Cómo va a ser este invierno en términos de abastecimiento?

—

Lo que yo veo como oportunidad, aparece como amenaza. Obviamente, vamos a tener que importar LNG y los precios estarán muy altos. Será desafiante. Si bien hay cosas que se pueden hacer, no se va a reescribir la historia en seis meses.

Por la situación que existe con Bolivia, en cuanto a la reducción del volumen, este año habrá menos gas disponible que en el invierno pasado. El Gobierno lanzó la licitación de gasoducto Tratayén-Salliqueló y también se exploró la ampliación del sistema centro-oeste para reemplazar con gas de Neuquén la producción que llegaba del país vecino. ¿Es un proyecto al que se debería apostar?

—

Sí, sin lugar a dudas. Sin el dato de la reducción de oferta de volumen y sólo con la información sobre el potencial de Vaca Muerta, para mí, eso era un objetivo a buscar. Con la situación de Bolivia, obligadamente vamos a terminar suplantando ese volumen que venía desde allí con uno de Vaca Muerta. Los sistemas de transporte se tendrán que adecuar a eso. Y es algo que sucederá más lento, más rápido, mejor o peor. Pero tenemos que ir hacia ahí. E incluso existe la oportunidad de realizar otras obras de ampliaciones menos costosas que permitan compensar la declinación de Bolivia y utilizar infraestructura existente. No obstante, como también existe capacidad de transporte sub-utilizada de algunas cuencas, a los efectos de completar el abastecimiento de la demanda, (y el reemplazo de importaciones) el gas incremental es tan importante como la expansión que se está proyectando para Neuquén (y probablemente más rápido).

¿Cómo lo impacta la invasión militar de Rusia a Ucrania, tanto en términos de la compañía como en lo personal?

—

En lo personal, obviamente, ver una guerra en vivo es impactante. No puede causar otra cosa que mucha tristeza. Desde el punto de vista más estratégico, del mundo de la energía, es una situación que cambia cuestiones muy profundas del tablero internacional. Sin lugar a dudas. Rusia es un jugador súper relevante. Todos sabemos su rol, su relación con Europa. Y esto, evidentemente, cambia muchas de esas variables. Ya lo estamos viendo, como es el caso de Alemania, que salió a instalar con urgencia dos plantas de regasificación de LNG. Hay que ver qué pasa con la energía nuclear. De lo que estamos seguros es que el tablero se movió y las cosas no volverán a ser como eran hasta ahora. Son movimientos muy fuertes a nivel internacional. El equilibrio entre la oferta y la demanda de energía se rompió.

¿Qué lectura hace del crudo arriba de u$s 100? ¿Cómo debería pararse el Gobierno?

—

Argentina tiene una enorme oportunidad para poner en valor los enormes recursos energéticos con los que cuenta. Para ello, debe construir nuevos marcos regulatorios. Lo más relevante es no pensarlo mientras está sucediendo. Lo que nos debemos como industria, gobierno, empresas, sindicatos y todas las partes interesadas es rediscutir nuestros marcos regulatorios. Los que tenemos se hicieron en la década del ’90, en contextos absolutamente distintos a la situación actual. Y aplicarlos, muchas veces, parece difícil. Lo mejor que podemos tener son reglas predecibles, ya que esta no será la primera ni la última vez que tengamos volatilidad en los precios de la energía. Debemos darnos esa discusión y saber, de antemano, cómo vamos a manejarnos. Por ejemplo, puede ocurrir que, en dos años, tengamos el petróleo en u$s 20. No sería bueno que estemos preguntándonos qué hacer, sino saber que puede llegar a pasar y conocer qué marco regulatorio tendremos y que, a su vez, nos permita contar con las herramientas para atravesar eso.

Obviamente, uno no puede salirse de un esquema de alineamiento con precios internacionales. Ahora, la pregunta es: ¿cómo diseñar herramientas para transitar estos momentos? Hay infinidades de formas sobre cómo hacerlo. Lo bueno sería pensarlas y diseñarlas para el largo plazo. Como dije: lo importante es que haya un marco regulatorio claro que nos permita, al conjunto de las partes, transitar estas situaciones. ×

La entrada «El contexto de precios internacionales altos puede ser un anzuelo para la inversión» se publicó primero en EconoJournal.

, [#item_author]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}