La Inteligencia Artificial está revolucionando la industria energética a un ritmo vertiginoso, potenciando desde la exploración de hidrocarburos hasta la gestión inteligente de redes y el trading de energía. La IA optimiza procesos y reduce costos en tiempo real y su combinación con la robótica, IIoT y blockchain, promete cambios disruptivos en la producción y distribución de energía

La Inteligencia Artificial (IA) avanza a paso acelerado y se integra transversalmente en infinidad de actividades e industrias. La energía no es una excepción. ¿Cómo llegamos a este punto? ¿Qué nos depara la IA en el mundo de la energía? ¿Qué evolución podemos esperar a futuro?

IA. De la eclosión a la explosión

La IA no ha nacido recientemente, tiene una historia de larga data, desde la acuñación del término por John McCarthy y los desarrollos pioneros de Alan Turing en los ‘50’s. Década a década, casi en todas, se profundizaron los avances. Entre 1960 y 1970, se inician los desarrollos de sistemas expertos, de la mano del legendario Marvin Minsky desde su Laboratorio de Inteligencia Artificial de MIT (cofundado con Seymour Papert), programas capaces de tomar decisiones en dominios específicos utilizando bases de conocimiento.

En la década del ’80, luego del “Invierno de la IA”, Geoffrey Hinton, Yann LeCun y Yoshua Bengio, algunos de los pioneros en el campo de las redes neuronales profundas, abren paso al desarrollo del aprendizaje profundo (deep learning). Un hito desconcertante para algunos, extraordinario para otros, irrumpe en el mundo de la computación: la derrota del campeón mundial de ajedrez Gary Kasparov por Deep Blue de IBM en 1997, evidenciando con claridad la vertiginosa capacidad y velocidad con la que se computan datos.

Entre fines de los ‘80’s y ‘90’s gracias a los avances de hardware y software un nuevo auge de los sistemas expertos, la IA desembarca en el mundo de la empresa y las industrias, con los llamados softwares inteligentes. La industria de la energía fue beneficiada con su integración en el sector, aunque por supuesto, la IA de entonces era muy limitada comparada con sus capacidades actuales.

La expansión de la IA en la industria de la energía sólo despega en las dos últimas décadas, con desarrollos y aplicaciones en las áreas de optimización de procesos, mantenimiento predictivo y gestión de demanda energética. Y el desarrollo más sistemático y generalizado de estas aplicaciones se ha evidenciado en los últimos años, cuando la computación en la nube, el big data y los algoritmos de aprendizaje automático han facilitado su implementación. Y día a día prominentes nombres y empresas no cejan en el impulso de la IA.

IA en el mundo de la Energía

El impacto de la IA en el mundo de la energía generará beneficios diferenciales de acuerdo a los distintos tipos de energía. En particular, en la industria de Oil&Gas, al disponer de recursos no renovables, la IA juega un papel de apoyo operativo más que de expansión directa de la disponibilidad de energía. En el mismo sentido, podremos analizar el caso particular de cada tipo de energía, según su disponibilidad, sus costos y logística, etc.

Sabemos que la IA, por sí misma, no genera nuevo recurso, no genera energía ni transforma de manera fundamental la capacidad de extracción de recursos, finitos en el caso de gas y petróleo, pero mejora la eficiencia y optimización en aspectos que no dejan de resultar claves para la industria.

Y si bien genera impactos incrementales en todas las etapas de la cadena de valor, desde la generación hasta el consumo, en el corto plazo la IA en el sector energético, parece mejor orientada a la optimización que a las innovaciones radicales, dejando esas expectativas sujetas a la evolución del largo plazo. Concentrándonos en las implementaciones de IA actuales, algunas de las empresas top globales las incorporan en las distintas etapas de la cadena de valor, en sus procesos habituales:

● Exploración y prospección: las empresas ExxonMobil, Shell, BP, Chevron, y TotalEnergies implementan análisis sísmicos y modelado geológico asistido por IA, como identificación de yacimientos mediante big data y algoritmos de aprendizaje automático, ● Mantenimiento predictivo: Shell, Siemens Energy, GE Renewable Energy, Vestas y Schlumberger, utilizan sensores inteligentes e IA para previsión de fallos en equipos y supervisión de turbinas eólicas y plataformas offshore. ● Optimización de Smart Grids: Tesla, Siemens, ABB, Iberdrola, IBM y Schneider Electric, implementan la gestión de redes eléctricas para balancear oferta y demanda y para la optimización de carga y descarga de baterías en sistemas domésticos y comerciales. ● Comercialización y gestión de precios: BP, Shell Trading, E.ON y Enel, utilizan plataformas de IA para trading de energía, predicción de precios y para la simulación de demanda en mercados mayoristas. En lo atinente al desarrollo tecnológico o proyectos en fase piloto, avanzan proyectos de distintos tipos de energía que incluyen IA, como: ● Fusión nuclear asistida por IA: las empresas ITER, Helion Energy, TAE Technologies, Commonwealth Fusion Systems, ● Optimización de materiales para energía renovable: las empresas Oxford PV, First Solar, ● Micro redes inteligentes y P2P energy trading: las empresas LO3 Energy, Power Ledger, Siemens, y ● Producción de combustibles artificiales: las empresas Climeworks, Carbon Engineering y Repsol.

Finalmente, un amplio campo de posibilidades se expande con la combinación de la IA con otras tecnologías en vistas a una operatividad eficiente en el sector energético, combinándose con la robótica, IOT, IIOT e, inclusive, blockchain (en redes inteligentes, certificación de energía renovable, y mercados de energía descentralizados, transacciones de energía peer-to-peer) operadas por empresas como Siemens, LO3 Energy y Power Ledger.

IA y el Futuro de la Energía

Uno de los escenarios futuros probables incluye un enorme volumen global de inversiones en IA, sin poder especificar el volumen proporcional direccionado al heterogéneo mundo de la energía. Desde el punto de vista tecnológico, el rumbo que marque la IA sobre el sector energético parece aún impredecible, pero sí podemos asegurar que la combinación de las tecnologías 4.0, hoy en etapa germinal y creciente, se proyecta hacia un futuro pleno de potencialidades.

Podemos imaginar o prospectar todas las potencialidades de la IA combinando con Internet Industrial de las Cosas (IIoT), Big Data, Análisis Avanzado, Cloud Computing, Robótica Avanzada, Realidad Aumentada y Virtual, Fabricación Aditiva, Blockchain y Sistemas Ciberfísicos, aplicados a la industria de la energía.

Estas tecnologías van en la dirección de eficientizar y optimizar los procesos de la industria, pero podrían concretarse innovaciones radicales a mediano y largo plazo que transformarían profundamente el panorama energético.

Los últimos avances logrados con IA, podrían potenciar la industria energética, acelerando descubrimientos, productos, servicios y tecnologías emergentes. Pensemos, por ejemplo, en la emulación y reproducción del proceso de investigación científica, la simulación de experimentos químicos, con su impacto en la generación de nuevos combustibles, que podría conmocionar las forma de producir energía, el consumo, la sostenibilidad, los mercados y las empresas.

El Futuro de la Energía se redefine, pero ¿seremos testigos de innovaciones incrementales que transformen gradual e inadvertidamente el panorama energético o de innovaciones disruptivas que ‘pateen el tablero’?

Referencias

Carbon Re. (2024). Artificial intelligence for sustainable fuels: Exploring the next frontier in clean energy. Obtenido de https://www.carbonre.com

DeepMind. (2024). Accelerating renewable energy innovation with AI technologies. Obtenido de https://www.deepmind.com

E.ON. (s.f.). Smart energy solutions for buildings using AI. E.ON Sustainable Solutions. Recuperado de https://www.eon.com

Energy Futures Lab. (2024). The role of AI in next-generation fuel production. Imperial College London. Obtenido de https://www.imperial.ac.uk/energy-futures-lab European Space Agency (ESA). (2023). Using AI to model CO2 conversion to fuel in space applications. Obtenido de https://www.esa.int

ExxonMobil. (s.f.). Data-driven AI innovations in oil production. ExxonMobil Reports. Recuperado de https://www.exxonmobil.com

ExxonMobil. (s.f.). Optimización de procesos con IA. Recuperado el 24 de noviembre de 2024, de ExxonMobil

First Solar. (n.d.). Innovations. Recuperado el 10 de diciembre de 2024, de https://www.firstsolar.com/en/Technology/Innovation General Electric. (s.f.). Optimizing turbine performance with AI-based digital twins. GE Renewable Energy. Recuperado de https://www.ge.com/renewableenergy

Iberdrola. (2019). Blockchain technology applied to the guarantee of renewable energy origin. Recuperado de https://www.iberdrola.com

Iberdrola. (2023). Gestión inteligente de redes eléctricas con IA. Recuperado el 24 de noviembre de 2024, de https://www.iberdrola.com/

IBM. (s.f.). AI for smart grids: National Grid partnership. IBM Energy Innovations. Recuperado de https://www.ibm.com.

International Renewable Energy Agency (IRENA). (2020). Artificial intelligence and big data in renewable energy: Applications and perspectives. Recuperado de https://www.irena.org/

LO3 Energy. (2020). Transactive energy platform in Brooklyn. Recuperado de https://www.lo3energy.com

LO3 Energy. (s.f.). Our Microgrid Technology. Recuperado de https://www.lo3energy.com

McKinsey & Company. (2023). An AI power play: Fueling the next wave of innovation in the energy sector. McKinsey & Company. Recuperado de https://www.mckinsey.com/industries/electric-power-and-natural-gas/our-insights/an-ai-power-play-fueling-the-next-wave-of-innovation-in-the-energy-sector

McKinsey & Company. (2023). Beyond the hype: New opportunities for Gen AI in energy and materials. McKinsey & Company. https://www.mckinsey.com/industries/metals-and-mining/our-insights/beyond-the-hype-new-opportunities-for-gen-ai-in-energy-and-materials National Renewable Energy Laboratory. (s.f.). AI research for integrating renewables into energy grids. NREL Reports. Recuperado de https://www.nrel.gov

Nobel Prize. (s.f.). The Nobel Prize in Physics. Premio Nobel. Recuperado el 10 de diciembre de 2024, de https://www.nobelprize.org/prizes/physics/

Oxford PV. (n.d.). Technology. Recuperado el 10 de diciembre de 2024, de https://www.oxfordpv.com/technology

Power Ledger. (2023). How blockchain is decentralizing the energy market. Recuperado de https://www.powerledger.io

Power Ledger. (n.d.). How Power Ledger Works. Recuperado de https://www.powerledger.io

Shell. (s.f.). Artificial intelligence for smarter oil exploration and predictive maintenance. Shell AI Insights. Recuperado de https://www.shell.com

Siemens Energy. (s.f.). Digitalización y gemelos digitales en energía. Recuperado el 24 de noviembre de 2024, https://www.siemens-energy.com/global/en/home/stories/unleashing-ai-in-power-plants.html

Siemens. (2021). Intelligent Microgrids and Energy Management Systems. Recuperado de https://new.siemens.com

Siemens. (s.f.). Digitalizing the energy sector with smart grids. Siemens Energy. Recuperado de https://www.siemens-energy.com

Tesla. (s.f.). Maximizing renewables with AI-powered energy systems. Tesla Energy Solutions. Recuperado de https://www.tesla.com

Tesla. (s.f.). Uso de IA en baterías y sistemas solares. Recuperado el 24 de noviembre de 2024, de https://www.tesla.com/

Black & Veatch, firma estadounidense con una vasta experiencia de más 469 GW en proyectos de generación de energía convencional y renovable a lo largo del mundo, está avanzando con determinación en el desarrollo del hidrógeno verde, una tecnología clave para la transición hacia una economía baja en carbono.

La compañía que fue parte del mega evento Future Energy Summit (FES) Southern Cone que tuvo lugar en la ciudad de Santiago (Chile), y allí su gerenta de Desarrollo de Negocios, Angela Castillo, detalló el estado de los proyectos H2V en los que participa Black & Veatch y qué requiere el sector para que el mercado se desarrolle de la mejor manera.

“En Chile están ralentizados los proyectos por distintos factores y nos encontramos trabajando o apoyando a distintas empresas en etapas tempranas de sus desarrollos, como estudio de prefactibilidad, factibilidad y etapas de ingeniería para llevar adelante los proyectos”, señaló.

Por lo que la ejecutiva enfatizó que el desarrollo de esta tecnología enfrenta retos importantes, siendo uno de ellos la necesidad de establecer incentivos tributarios efectivos que permitan alinear los intereses de los agentes privados, los gobiernos y las comunidades locales.

«Si no estamos en la misma página para apoyar la transición al hidrógeno verde, será difícil construir un mercado local robusto que luego pueda ampliarse a nivel internacional», manifestó frente a un auditorio de más de 400 líderes del sector energético.

“Por otro lado, hay desafíos vinculados al transporte del hidrógeno, cómo llegar con el producto a nuevos mercados o al consumidor final. Asimismo, las empresas deben hacer una muy buena ingeniería. Los proyectos con problemas de base es difícil que vean la luz y logren ser exitosos, capaces de ser financiados a través de bancos o capital propio”, agregó.

Y cabe recordar que la firma de origen estadounidense ya posee experiencia en la materia, dado que se encuentra en la fase final de construcción de uno de los mayores proyectos de H2V del mundo.

Se trata de un EPC de 220 MW en el hub ACES (Advanced Clean Energy Storage) que se ubica en la ciudad de Delta, estado de Utah (Estados Unidos), destinado a producir 100 toneladas métricas al día de hidrógeno.

“Si queremos avanzar en LATAM, es fundamental la colaboración de todos los players del sector. Mientras estemos en la misma página, podremos sacar adelante los proyectos de hidrógeno, porque el cambio climático es una realidad y necesitamos nuevas soluciones y combustibles. Por lo que se debe apoyar al H2V en su transición para que sea una realidad”, insistió.

En el marco del Future Energy Summit Colombia (FES Colombia), Ximena Castro Leal, gerente comercial en Colombia de DIPREM, destacó que la empresa ha desarrollado un sólido enfoque en la formación especializada de personal y la integración de tecnologías avanzadas como la inteligencia artificial.

“Nos hemos enfocado desde nuestro core de negocio realmente con la competencia de las personas que ponemos en los proyectos de energía. Hemos trabajado fuertemente en la formación, capacitación especializada de esas personas, que al final del día la mano de obra especializada hace parte integral de un proyecto”, aseguró Castro.

Con más de 20 GW de experiencia en proyectos renovables, DIPREM ha cimentado su liderazgo como proveedor de servicios integrales de gestión de talento y soporte tecnológico. Actualmente, la compañía opera en una amplia red de países, incluyendo Estados Unidos, Argentina, Chile, Perú, México, Brasil, Uruguay, Bolivia, Panamá y República Dominicana. Esta expansión responde a su compromiso con la profesionalización del sector energético, fortaleciendo no solo sus operaciones, sino también las competencias de los actores involucrados.

Ahora bien, la gerente comercial en Colombia señaló que el crecimiento de la empresa no se limita a su expansión geográfica, sino que se traslada también a la innovación y la excelencia operativa.

“Consideramos que nuestra responsabilidad dentro de los servicios que prestamos a nivel LATAM es, uno, competencia; dos, capacitación constante, y tres, enfatizar en la tecnología de esas buenas prácticas, ingeniería y reingeniería de procesos para fortalecer”.

Capacitación y sostenibilidad como eje central

La formación continua ocupa un lugar preponderante en la estrategia de DIPREM. Según explica Castro, el avance en tecnologías como la inteligencia artificial demanda no solo aprendizaje técnico, sino la capacidad de mantener este conocimiento en el tiempo.

“Debemos capacitar en inteligencia artificial porque está en pleno desarrollo y auge -esto ha crecido considerablemente-, pero también en las buenas prácticas para un personal competente que logre no solamente tener un desarrollo en inteligencia artificial, sino también mantenerlo en el tiempo”, enfatiza.

A través de su modelo de selección de talento humano, la compañía asegura cubrir perfiles clave, desde directores de obra hasta especialistas en turbinas o seguridad ambiental para parques de energías renovables. Este enfoque integral permite mejorar la eficiencia de los proyectos, optimizando recursos y reduciendo costos.

Con un enfoque claro en la sostenibilidad y el fortalecimiento de capacidades, DIPREM continúa posicionándose como un actor clave en la transición energética de América Latina. “Estamos comprometidos en la investigación y las buenas prácticas en el sector económico en el que estamos, adicional a que ya vienen todas esas tecnologías ágiles que también nos permiten fortalecer los procesos y van de la mano también con estas buenas prácticas en el sector energético”, concluye Castro.

A medida que el sector energético sigue evolucionando, la propuesta de valor de esta empresa se mantiene firme: una combinación de talento especializado, innovación tecnológica y un compromiso inquebrantable con la sostenibilidad.

Suncast, empresa chilena con siete años de experiencia en tecnologías basadas en inteligencia artificial para el avance de las renovables, dijo presente en el mega evento Future Energy Summit (FES) Southern Cone que reunió a más de 400 líderes del sector energético de Latinoamérica en la ciudad de Santiago, Chile.

Pedro Correa Álvarez, CTO de la compañía, dio a conocer que Suncast actualmente entrega servicios a más de 5 GW de capacidad instalada solar y eólica y que si bien la evolución ha sido notable, a medida que la capacidad renovable siga en aumento, los retos también lo harán.

“Se requerirán pronósticos de mejor calidad para garantizar la estabilidad de la red. Con buenos pronósticos sabremos cuánta energía podremos producir en los siguientes, mientras que en la operación de los parques, podremos observar diversos desafíos que impactan en la generación”, aseguró durante el panel de debate denominado “Perspectivas para la evolución de la Energía Eólica en el Cono Sur”.

“Por ejemplo, a veces se debe reducir la potencia por temas de impacto ambiental como ruido y sombra, que afecta el pronóstico de energía eólica y debemos considerar; así como también las fallas y mantenimientos que pueden ocurrir normalmente dentro de un parque para tener una certeza de la energía a generar”, continuó.

En respuesta a los desafíos técnicos y ambientales, Suncast ha desarrollado una herramienta para registrar eventos que afectan la disponibilidad de los proyectos, que ajusta los modelos predictivos para que reflejen la realidad operativa de los parques y que esa información llegue correctamente al Coordinador Eléctrico Nacional (CEN).

“Se toman los pronósticos precisos, se los ajusta a los eventos de indisponibilidad y se los envía directamente al CEN mediante un sistema robusto que entregue la información. Es muy importante porque el operador de la red necesita los pronósticos para saber con cuánta energía eólica cuenta el día siguiente y planificar la operación de la red”, indicó el especialista.

Incluso, durante el 2024, Suncast aumentó significativamente su alcance, pasando de 210 MW en 2022 a 2.623 MW de capacidad eólica instalada, lo que representa cerca del 50% de la potencia eólica operativa en Chile.

Mientras que para este año 2025, se plantean expandir aún más sus servicios, desarrollando herramientas que permitan un análisis histórico del recurso de nuevos proyectos y tecnologías, alineándose a las tendencias del mercado renovable de Chile.

“Vemos el 2025 con una serie de oportunidades asociadas a nuevas líneas de negocio. En materia eólica, surgió el requerimiento de hacer análisis histórico de recurso para hacer prospección de futuros proyectos”, apuntó.

“También en sistemas de almacenamiento, ya estamos desarrollando tecnología de recomendación de carga y descarga de baterías que esperamos implementar en 2025 para parques solares y eólicos híbridos a medida que se sigan desarrollando”, concluyó.

Perú ha dado pasos significativos para acelerar su transición energética gracias a recientes reformas legislativas. La aprobación de la propuesta para modificar la Ley 28832, conocida como la Ley para asegurar el desarrollo eficiente de la generación eléctrica, marca un hito que podría brindar mayor competitividad y sostenibilidad.

Esta modificación, que obtuvo luz verde en el Congreso el pasado jueves 12 de diciembre, incluye la eliminación de la exigencia de contar con potencia firme y permite la libre comercialización de energía en el Sistema Eléctrico Nacional (SEIN), entre otros aspectos; lo que abrirá nuevas oportunidades para las tecnologías renovables.

En este contexto, Forte Renewables, empresa internacional de consultoría técnica para proyectos energéticos con un distinguido track record en la región y resto del mundo, saluda la iniciativa y con su implementación se posiciona como un aliado estratégico de inversionistas, contratistas BOP y EPC que buscan avanzar con nuevas centrales de generación y almacenamiento en Perú.

“Es importante resaltar que Forte Renewables es un consultor independiente. No trabajamos para desarrolladores o tecnólogos; lo cual conduce a que nuestro asesoramiento esté basado en nuestro cliente, el “owner” del proyecto”, precisó Maridalid Rojas Alvarado, gerente de desarrollo de negocios en Perú.

Desde su fundación en 2012, esta empresa se ha destacado por su aporte de valor en todas las etapas de la vida útil de los proyectos, destacándose en servicios clave como diseño de BOP (Balance of Plant), selección de OEM (Original Equipment Manufacturer), además de Technical Due Diligence (TDD), Owner’s Engineer (OE) y Lender’s Engineer (LE) para activos eólicos, solares fotovoltaicos y de almacenamiento de energía.

En Latinoamérica, esta empresa ha acumulado un importante historial prestando servicios de ingeniería del propietario para más de 400 MW de capacidad eólica en países como Argentina, Brasil, Honduras, Perú, entre otros.

En el mercado peruano, en específico, la empresa cuenta con expertise en acompañamiento y asesoría integral para minimizar o eliminar riesgos asociados a los proyectos, así como servicio de ingeniería del propietario para la revisión y optimización del diseño, entre otros (ver detalle al pie).

Almacenamiento para anticiparse a nuevos requerimientos

La expertise acumulada permite a la empresa a identificar que uno de los mayores desafíos para la nueva ola de proyectos renovables en Perú serían los posibles vertimientos de energía, ya sea eólica o solar, debido a las limitaciones en ciertos puntos de las redes del Sistema Eléctrico Interconectado Nacional (SEIN).

Forte Renewables ve lo descrito anteriormente, como una oportunidad de incluir sistemas de almacenamiento (BESS) para aprovechar toda la capacidad de generación en futuros proyectos de generación de energía renovable, como solar o eólica.

“Los sistemas de almacenamiento (BESS) tienen múltiples beneficios, dentro de los cuales podemos mencionar almacenamiento de energía eléctrica, peak shaving, regulación primaria de la frecuencia (RPF) y regulación secundaria de la frecuencia (RSF)”, repasó Rojas Alvarado, quien además mencionó que puede brindar a sus clientes desde un análisis detallado de las posibles pérdidas, los costos de incorporar un sistema BESS y/o el periodo de recuperación de la inversión.

Forte Renewables sigue de cerca los cambios normativos así como la evolución del mercado para los múltiples usos de los sistemas de almacenamiento que se apliquen en Perú, e incluso está atento a una probable creación de un mercado de servicios complementarios que podría catalizar inversiones en este campo.

En atención a este auge del almacenamiento que se avecina, Forte Renewables ha ampliado su oferta para incluir servicios relacionados a estas tecnologías. Según Rojas Alvarado, la empresa brinda los siguientes servicios relacionados a sistemas BESS:

A nivel de desarrollo: Para determinar si el proyecto requiere de sistema BESS y de sus funciones, mediante un informe se brinda al Cliente con lo siguiente:

A) Verificación de la existencia de curtailment en el punto de conexión.

Determinación de la posibilidad de vertimiento eólico o solar cuando la central se encuentre en operación.

Determinación del requerimiento de regulación primaria y secundaria de la frecuencia.

En el caso de que el Cliente decida incluir el sistema BESS, se procede a verificar el área disponible en la cual se ubicaría este sistema, determinación de las funciones, selección de material de este sistema, optimización de ubicación de sistema BESS para evitar pérdidas. Asimismo, Forte Renewables también brinda el servicio de cálculo de CAPEX al incluir este sistema al proyecto.

B) En el proceso de adquisición, asegura un acompañamiento y asesoría integral al Cliente para asegurarse que adquiera el equipamiento óptimo y que las garantías sean las más beneficiosas para el Cliente.

C) En el proceso de construcción, acompaña al Cliente la adecuación y supervisión de trabajos en site para la correcta instalación de este sistema, en constante coordinación con el fabricante.

“Forte Renewables ya cuenta con experiencia en supervisión de la construcción de BESS en Europa y eso sumado al gran equipo multidisciplinario garantiza una gran asesoría y servicio al cliente tanto en Perú como en Latinoamérica”, indicó Rojas Alvarado.

Expertise en el mercado peruano

En Perú, Forte Renewables ha llevado a cabo con éxito los siguientes servicios vinculados a proyectos de energías renovables:

A) Asesoría Integral a un Cliente (confidencial) que evaluaba la posibilidad de iniciar un período de vinculación con un Desarrollador y requería tener seguridad que los proyectos de Centrales Eólicas, aun en etapa de desarrollo sin alcanzar el estatus de Ready to Build (RTB), sean construibles.

En base a la experiencia de esta empresa en desarrollos de proyectos similares (en Perú e Internacional), brindó el soporte en la elaboración de una Lista completa de documentación necesaria para iniciar la construcción de la Central Eólica. En esta lista, se indicó el estatus de los proyectos en desarrollo de energías renovables que permite una vinculación entre el cliente y el desarrollador.

También se emitieron diversas recomendaciones a tener en cuenta en las etapas de desarrollo y construcción, en estas recomendaciones se indicaron:

Riesgos potenciales que deben ser considerados obligatoriamente desde el punto de vista legal/técnico para la aprobación de los futuros estudios, como por ejemplo EPO, EO, etc, en etapas posteriores del desarrollo y en su construcción.

Riesgos más comunes en las etapas de desarrollo de proyectos renovables en Perú.

Riesgos recurrentes en la etapa de construcción de los proyectos renovables en Perú.

Recomendaciones extra en base a las experiencias adquiridas en proyectos similares en Perú.

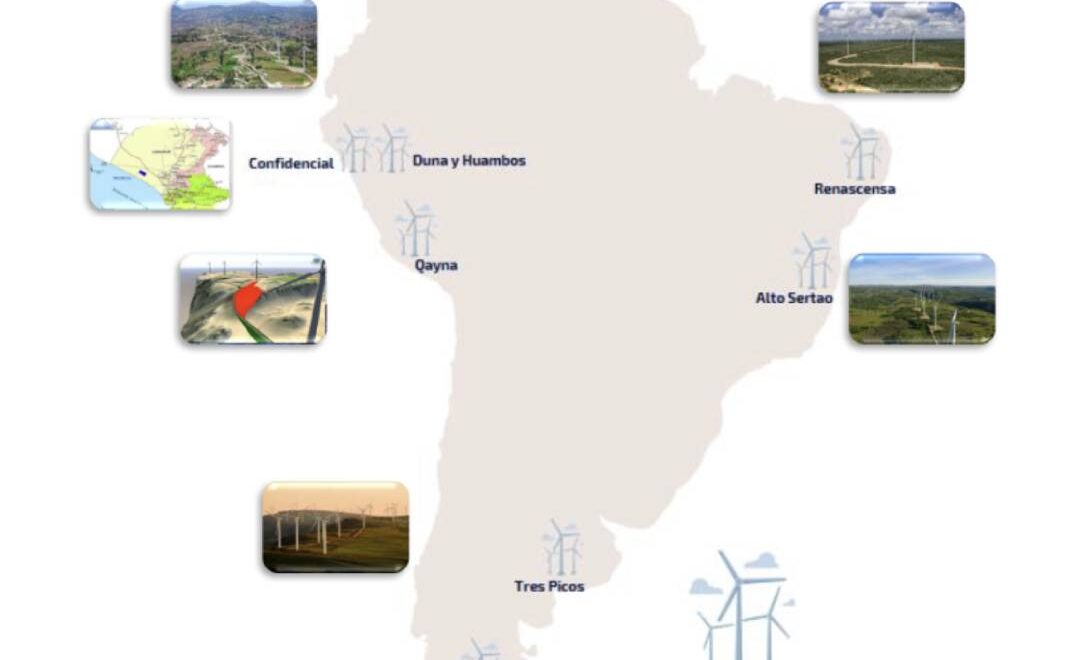

B) Asesoría en el servicio de ingenieros del propietario (OE) relacionada a la Central Eólica Qayna, los servicios brindados fueron los siguientes:

Revisión y optimización del diseño de vías de acceso, plataformas y zanjas.

Revisión y optimización del diseño de cimentaciones de aerogeneradores

Revisión y optimización del sistema de drenaje.

Revisión y optimización del diseño de cables de potencia, fibra óptica y malla de tierra.

Revisión y optimización de las tablas de Cantidades de obra civil y cables de Media Tensión, fibra óptica y malla a tierra

C) Forte Renewables actuó como ingeniero del propietario (Owners Engineer) para un importante inversor europeo Grenergy. El alcance incluyó la preparación de la construcción, revisiones técnicas, supervisión del sitio, gestión del proyecto y coordinación de los paquetes de obras EPC (BOP y TSA). Forte continúo apoyando al cliente después de la construcción en una función administrativa. La construcción del proyecto estaba ubicada en la Sierra Peruana en el distrito de Huambos. Se realizó el emplazamiento de 14 turbinas modelo G114 de HH 80 metros. Un total de 36.8 MW. La construcción de las Centrales Eólicas Duna y Huambos fue llevada a cabo entre Q3 2019 y Q3 2020.

Los desafíos más destacados fueron ubicación remota y altitud, algunas quejas de los dueños de tierras y las condiciones climáticas adversas en algunos momentos de la construcción.

Para visualizar el Track Record Completo de Forte Renewables, lo invitamos a entrar en el siguiente link:

Astronergy, fabricante de celdas y módulos fotovoltaicos parte del Grupo CHINT, continúa a la vanguardia tecnológica con el desarrollo de soluciones que responden a las demandas de un mercado cada vez más competitivo.

Juan Camilo Navarrete, director de ventas para Latinoamérica de Astronergy, tuvo una participación destacada en el evento Future Energy Summit Colombia (FES Colombia) en el que se refirió a las últimas innovaciones en tecnología Zero BusBar (ZBB) que están implementando.

«Ahora, lo que estamos haciendo es sacando los BusBar de la celda, es una tecnología diferente al Back Contact en donde lo que se hace es enviar los BusBar para la parte trasera de la celda. Aquí tenemos una tecnología totalmente diferente en donde eliminamos el BusBar», explicó Navarrete.

Esta innovación ya llegó a módulos bifaciales de Astronergy con 72 celdas tipo N TopCon, traduciendose en un incremento de la eficiencia energética en la parte frontal sin perder el coeficiente de bifacialidad en la parte trasera.

«El módulo al final tiene una generación de energía específica mucho mayor si lo comparamos con la tecnología Back Contact», afirmó director de ventas para Latinoamérica de Astronergy, destacando las ventajas competitivas de la ZBB.

Navarrete también destacó la importancia de la trazabilidad en la cadena de suministro. «Hemos estado invitando también a muchos clientes para que no se queden solo en conocer nuestra fábrica en China, sino que también los invitamos y hacemos todo un tour para que conozcan también nuestra cadena de suministro», explica. «Es ir a conocer al proveedor del silicio, es ir a visitar en esas regiones de China de dónde viene el silicio, de dónde viene toda la materia prima que estamos utilizando para la fabricación de nuestros módulos», detalla.

La sostenibilidad es otro pilar fundamental para Astronergy. «Hace unos años se tomó la decisión de invertir fuertemente en llevar la capacidad de la producción de nuestras fábricas a net zero. Así fue como fuimos la primera compañía en obtener el certificado de TÜV Rheinland de una de nuestras fábricas como net zero», mencionó el directivo. Este compromiso se traduce en un ambicioso plan de certificar cinco de las once fábricas en China como net zero para 2028.

Desafíos y visión a futuro

El mercado fotovoltaico enfrenta desafíos relacionados con la sostenibilidad de costos y las regulaciones emergentes. Navarrete señaló en el marco de FES Colombia que, «es un momento de disparidad de muchas cantidades de módulos y para tener un portafolio muy amplio no es muy eficiente, es decir, nuestras líneas de producción se tienen que sacrificar para poder tener muchas cantidades de módulos, muchos tipos de módulos. Esto lamentablemente impacta mucho a la eficiencia de producción y al final esto va a impactar el precio».

«El entendimiento del mercado y escuchar al mercado y poder tener el módulo que se acopla mejor a distintos tipos de mercado para ser muy eficientes en nuestras líneas de producción», añadió Navarrete.

A futuro, un factor clave a considerar sería el posible impuesto a la exportación de módulos en China, que podría impactar significativamente los costos de los proyectos solares. «Se viene hablando en China de la imposición del impuesto a la exportación, es muy importante que lo tengan en cuenta porque esto puede cambiar de gran manera el LCOE que venimos calculando por el CAPEX de los proyectos», advirtió el director de ventas para Latinoamérica de Astronergy.

La Ley Bases (Ley N° 27.742), sancionada en 2024, incluye en su artículo 161 la creación de un Ente Único de Gas y Electricidad en Argentina. Este nuevo organismo tiene como objetivo centralizar y simplificar la regulación de los servicios de gas y electricidad, fusionando las funciones que antes estaban divididas entre la ENARGAS (Ente Nacional Regulador del Gas) y el ENRE (Ente Nacional Regulador de la Electricidad).

La regulación de gas y electricidad, que acompañó la privatización de ambos sectores en los años 90 en Argentina, se basó en gran parte en la regulación energética de la época en el Reino Unido.

Dicha regulación evolucionó en el Reino Unido a lo largo del tiempo y sería oportuno para los reguladores argentinos analizar la experiencia del ente regulador británico, el Ofgem (“Office of Gas and Electricity Markets”), ente único de gas y electricidad en funcionamiento desde hace varias décadas y la nueva regulación del sistema energético desarrollada por el Reino Unido.

En este trabajo se presentan alguno de los aspectos destacados de la organización y la regulación del Ofgem que podrían ser especialmente analizados en relación con la creación y funcionamiento del nuevo organismo regulador de Argentina. A los efectos de tener en cuenta las diferencias y similitudes físicas entre ambos sistemas, se describen brevemente en primer lugar algunos datos característicos de los sistemas de gas y electricidad de Gran Bretaña y Argentina.

Similitudes y diferencias de ambos países

La población de Argentina (46.5 millones de habitantes) es aproximadamente el 70% de la de Gran Bretaña (67 millones). Una diferencia fundamental entre ambos países consiste en la superficie territorial. Argentina con 2.8 millones de km2 es 12 veces más grande que GB (0.23 millones de km2). Esto implica una diferencia sustancial en la longitud de las redes troncales de gas y electricidad, el costo de transporte y la diversidad y espacio de recursos naturales disponibles, especialmente en gas natural, energía eólica y energía solar. A continuación, se describen brevemente las similitudes y diferencia de los sistemas de gas y electricidad de Argentina y de Gran Bretaña.

Electricidad

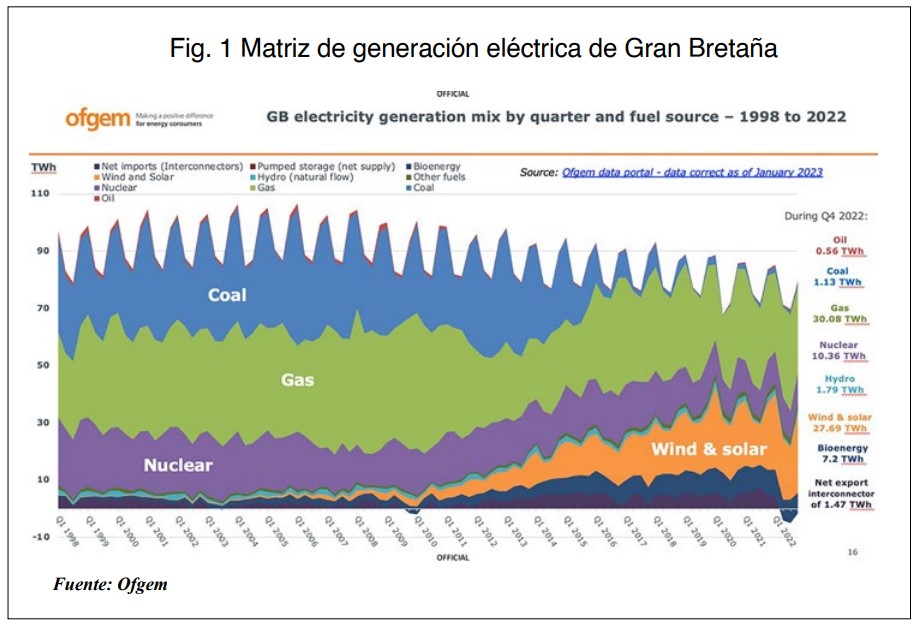

En las Fig. 1 y Fig. 2, se muestran las matrices de electricidad de ambos países. Mientras que Gran Bretaña, con una demanda de electricidad anual decreciente, tuvo en el 4° trimestre del 2022 una demanda interna de 77.3 TWh, la demanda interna de Argentina en el 2° trimestre de 2024 fue de 35.1 TWh, es decir aproximadamente el 45% de la demanda de Gran Bretaña.

También la cantidad de usuarios de electricidad conectados a la red en ambos países siguen aproximadamente esa proporción: existen alrededor de 30 millones de usuarios en Gran Bretaña y unos 15 millones en Argentina (de los cuales 5.8 millones, casi el 40% del total están concentrados en Buenos Aires y alrededores como clientes de las dos distribuidoras eléctricas con regulación nacional, Edenor y Edesur). En el resto del país existen más de 20 distribuidoras provinciales y del orden de 100 cooperativas eléctricas, todas ellas bajo regulación provincial.

En cuanto a la participación por fuente en la generación eléctrica, la proporción de gas natural, energías renovables (hidro, eólica y solar) y energía nuclear es similar en ambos países (del orden del 40%, 38% y el 10% respectivamente). Sin embargo, es muy distinta la distribución de las energías renovables.

Mientras que en Gran Bretaña la energía eólica y solar representan el 36% de la oferta, en Argentina solo cubren el 14% siendo el restante 22% energía hidráulica. Esto demostraría que la Argentina está subutilizando sus enormes recursos de bajo costo en energía solar y eólica debido a la falta de transporte eléctrico y al todavía elevado costo de capital.

También se notan diferencias sustanciales en la forma de cubrir la estacionalidad. Mientras que en Gran Bretaña la demanda de electricidad tiene una marcada estacionalidad que es absorbida por la energía eólica y solar, en Argentina la estacionalidad se refleja en la demanda de gas natural y se cubre mediante la sustitución del gas natural, consumido por los residenciales en el invierno, por gas oil y fuel oil.

Gas natural

La demanda interna de gas natural en 2022 de Gran Bretaña y Argentina fue de 197 MMm3/d y 128 MMm3/d respectivamente (la demanda argentina fue el 65% de la de Gran Bretaña). En ambos países, 1/3 del gas natural se utiliza para generar electricidad (Fig. 3). Las demandas de usuarios residenciales e industriales (uso energético incluido) representaron el 32% y el 20% de la demanda en Gran Bretaña, mientras que el 24% y el 32% de la demanda en Argentina corresponde a la demanda residencial e industrial respectivamente.

Respecto del número de usuarios, mientras que Gran Bretaña tiene 24.3 millones de usuarios conectados a la red de gas natural (aproximadamente el 80% de los usuarios de electricidad), en Argentina la cantidad de usuarios conectados a la red de gas natural es de 9 millones de usuarios (el 60 % de los usuarios conectados a la red eléctrica, ya que una importante cantidad de usuarios utilizan GLP).

En cuanto a la producción de gas natural, mientras que la producción de Gran Bretaña (fundamentalmente off-shore en el Mar del Norte) ha venido declinando en los últimos años siendo de unos 90 MMm3/d en el 2023, la producción de Argentina se encuentra en franco crecimiento como consecuencia del excepcional yacimiento de shale-gas de Vaca Muerta, habiendo alcanzado los 120 MMm3/d en el 2023. Como consecuencia de la evolución reciente (incluyendo la invasión de Ucrania por Rusia), Gran Bretaña depende fuertemente de las importaciones de GNL (70 MMm3/d en el año 2022) para su abastecimiento de gas natural. Por su parte, Argentina espera convertirse en un exportador significativo de gas natural a los países vecinos y de GNL al mercado internacional en los próximos años.

Organización y recursos del ente regulador

Uno de los riesgos de la creación de un Ente Único de gas y electricidad es crear la nueva estructura simplemente como yuxtaposición de las dos organizaciones existentes unificando solamente las áreas de legales, administración e informática. Esa forma de organización no aprovecha las ventajas de la interacción de los conocimientos y la problemática de ambos sistemas fuertemente relacionados en cualquier sistema y, especialmente, en el sistema argentino donde ante la falta de almacenamientos de gas natural, la demanda residencial de invierno se resuelve mediante el cambio de combustible de las centrales térmicas de gas natural a gas oil y fuel oil como se muestra en la Fig. 4.

De acuerdo con el organigrama del ENARGAS1 (Fig. 5), el organismo tiene 13 gerencias dependientes del interventor (General, Secretaría del Directorio, Transmisión, Despacho de gas, Distribución y GNC, Protección del Usuario, Regional Delegaciones, Innovación Tecnológica, Administración, Desempeño y Economía, Recursos Humanos y Relaciones Institucionales, TIC) más la Unidad de Auditoría Interna, 726 empleados y un presupuesto ejecutado en el año 2023 de 64.8 MMUSD 2.

Por su parte, el ENRE (Fig. 6) tiene 6 áreas dependiente del Interventor (Análisis Regulatorio y Estudios Especiales, Aplicación de Normas Regulatorias, Atención integral de Usuarios, Seguridad Pública y Medio Ambiente, TIC, Seguimiento de Gestión) más la Secretaría del Directorio, la Asesoría Jurídica y la Unidad de Auditoría Interna, 397 empleados y un presupuesto ejecutado en el año 2023 de 16.5 MMUSD 3 .

La organización de Ofgem es completamente distinta (Fig. 7). A diferencia de la organización tradicional del ENRE y el ENARGAS en la Argentina, que dependen fuertemente del Interventor (actualmente) o del Directorio (con los entes normalizados), el organismo regulador de Gran Bretaña descansa en el “board” de Ofgem para la dirección estratégica y la supervisión general de la organización. Esta junta tiene el mandato de asegurar que Ofgem cumpla con su función reguladora de manera independiente y eficaz.

A diferencia de los Directorios del ENARGAS y el ENRE (todos ellos miembros “ejecutivos” según la definición del regulador británico), el “board” de Ofgem cuenta con miembros “ejecutivos” y “no-ejecutivos” que difieren en sus roles, responsabilidades y funciones de gobernanza dentro de la organización. Las principales diferencias son las siguientes:

Operativo vs. Gobernanza: los miembros “ejecutivos” participan en la gestión de la organización y la toma de decisiones, mientras que los miembros “no ejecutivos” se centran en la gobernanza y la supervisión.

Responsabilidad: Los “ejecutivos” son responsables de las operaciones diarias y del cumplimiento de los objetivos de Ofgem, mientras que los “no ejecutivos” exigen que los ejecutivos rindan cuentas y garantizan que la organización se gestione adecuadamente.

Independencia: Se espera que los miembros “no ejecutivos” sean independientes del equipo “ejecutivo” y aporten una perspectiva objetiva y externa a la toma de decisiones.

Ejemplos: Los miembros “ejecutivos” son el presidente, los directores y otros gerentes con responsabilidad por la operación de la organización. Los directores “no ejecutivos” pueden provenir de varios sectores externos al ente regulador (abogados, empresarios, expertos en energía, académicos, finanzas, derechos de los usuarios o en políticas públicas).

Es decir, que existe un control estratégico de los Entes Reguladores por un “board” de figuras destacadas del sector energético, intentando mitigar los riesgos de la “captura del regulador” por parte de las empresas reguladas.

El Ofgem cuenta con 1340 empleados (la suma de Enargas y Enre es de 726 +397 = 1123 empleados). Los gastos administrativos sin contar los programas especiales alcanzan los 160 MMUSD 4(la suma del Enargas y Enre es de 64.8 + 16.5 = 81.3 MMUSD).

Otra característica esencial del Ofgem es que las distintas direcciones del organismo no se dividen por sectores de gas y electricidad sino que trabajan ambos sectores en forma conjunta, como por ejemplo la Dirección de Mercados de Gas y Electricidad, la Dirección de Regulación de Redes de Gas y Electricidad, la Dirección de Energía Sostenible y Descarbonización, la Dirección de Política y Estrategia, la Dirección de protección al consumidor, la Dirección de evaluación económica y tarifas y la Dirección de Asuntos Legales, etc.

Teniendo en cuenta que en la Argentina los reguladores de gas y electricidad han funcionado con poca o nula interacción, la experiencia en el tratamiento conjunto de ambas regulaciones del Ofgem resultaría de suma importancia para el diseño y la implementación del Ente Único en Argentina.

El objetivo principal de la unificación de los entes no es, o no debería ser, la reducción de costos sino ampliar el conocimiento integral en los funcionarios y el personal de dos sectores fuertemente interrelacionados que han sido históricamente disgregados, el desarrollo de regulaciones que incentiven la inversión privada optimizada en ambos sistemas y la búsqueda de soluciones conjuntas para la mejora del medio ambiente, la transición energética y la accesibilidad de toda la población a un abastecimiento energético seguro y confiable.

Circuito de resoluciones y audiencias. Reemplazo de la audiencia pública por un sistema de consultas

En Gran Bretaña, el Ofgem ha hecho un cambio importante en la manera en que se lleva a cabo la consulta y participación pública en sus decisiones regulatorias. La audiencia pública tradicional ha sido reemplazada en gran medida por un sistema de consultas escritas. Este cambio responde a la necesidad de hacer el proceso más accesible, transparente y eficiente en un contexto moderno de gobernanza.

El cambio de Ofgem hacia un sistema de consultas escritas en lugar de audiencias públicas refleja una modernización de los procesos regulatorios, adaptándose a las demandas de eficiencia, inclusión y flexibilidad del mundo actual. Aunque esta metodología tiene ventajas claras, como un acceso más amplio y un proceso más eficiente, también requiere que Ofgem asegure que los mecanismos de participación sean accesibles para todos los interesados y que se mantenga la calidad de la interacción y el debate sobre temas clave.

También en este aspecto, la experiencia del Ofgem puede ser muy valiosa para la nueva regulación del Ente Único en Argentina. Un análisis del funcionamiento del sistema de consultas en Gran Bretaña, incluyendo algunos ejemplos. La evaluación de las ventajas y desventajas detectadas en la aplicación del sistema serían de gran utilidad para el rediseño del sistema de audiencias públicas del sistema energético que en Argentina ha demostrado no pocos problemas y debilidades.

En muchos casos, las audiencias públicas fueron calificadas como una mera formalidad, dado el carácter discursivo de muchas intervenciones dirigidas a su propia audiencia, sin aportar datos concretos significativos que pudieran ser tomados por los Entes para la revisión de las propuestas técnicas presentadas. En la opinión de no pocos actores del sistema, un sistema de consultas y propuestas escritas, las discusiones subsiguientes y la explicación detallada de las resoluciones, podría ser una mejora significativa sobre el sistema de audiencias públicas actual. La forma de instrumentación del sistema de audiencias públicas, con una gran cantidad de presentaciones cortas (en muchos casos con más contenido político que técnico), dificultó también la participación y discusión por parte de expertos independientes y académicos en los temas presentados.

El aporte de la experiencia del Ofgem en el reemplazo de las audiencias públicas por un sistema de consultas, podría evitar estos u otros tipos de errores o desnaturalizaciones para la instrumentación de un sistema más eficaz de participación y observación y control ciudadana de las decisiones del nuevo ente regulador.

Innovación: medidores inteligentes, generación distribuida y movilidad eléctrica

Mientras que en Argentina la instalación de medidores inteligentes prácticamente aún no ha comenzado, Gran Bretaña, a partir de un programa diseñado en el año 2011, lleva instalado a fines del 2023 unos 28 millones de medidores inteligentes en viviendas y pequeños comercios (aproximadamente el 85% del total de usuarios). El estudio de la experiencia de Gran Bretaña en los planes de instalación, financiamiento y tecnología de medidores inteligentes puede ser de gran relevancia para su implementación en Argentina.

Mientras que la presencia significativa de la generación distribuida y la movilidad eléctrica tampoco se ha iniciado en Argentina, su planificación y desarrollo en Europa y en Gran Bretaña se encuentra actualmente en un estado relativamente avanzado. En la Fig. 8 se muestra esquemáticamente el rol de los mercados con flexibilidad distribuida de acuerdo con información del Ofgem. El aumento de la disponibilidad de energía eólica y solar no despachada y el enorme incremento de la demanda de electricidad por su uso en automóviles y calefacción en Gran Bretaña cambiarán drásticamente las características del despacho eléctrico. La flexibilidad es esencial en el futuro para contar con un sistema eléctrico de bajo costo, para lo cual se requiere desarrollar la infraestructura que permita mantener el sistema seguro y resiliente.

La consideración del camino recorrido por Gran Bretaña en estos temas permitiría anticipar un desarrollo armónico y previsible de los grandes cambios que ocurrirán en el sistema eléctrico argentino en los próximos años.

Aplicación del sistema tarifario de transporte “Entry-exit” de Gran Bretaña a la red natural troncal de la Argentina

Luego de 25 años de cambios físicos en el abastecimiento de gas natural en Argentina (introducción del GNL, desaparición de las importaciones de Bolivia y disminución al mínimo de la producción en la cuenca Norte, irrupción del gas de Vaca Muerta llevando a la cuenca neuquina a concentrar el 80% de la producción de gas natural del país), el sistema regulatorio y tarifario de transporte en Argentina ha quedado completamente desactualizado.

Recientemente el ENARGAS ha mencionado la intensión de reemplazar el sistema tarifario de transporte de gas actual en Argentina, basado en tarifas por zonas (es decir, por distancias), por el sistema “entry-exit” utilizado en Gran Bretaña desde hace ya varios años. Ambos sistemas tienen como función la asignación de los costos de transporte.

En los sistemas por zonas, la tarifa de transporte se basa en la relación media existente entre volúmenes de capacidad de transporte y distancia (m3/km), es decir la tarifa se determina por tramo en base a la distancia entre punto de entrada y punto de salida del gas. En un sistema de entrada-salida, por su parte, se requiere un mecanismo de asignación de costos a una localización específica, por ejemplo un punto de salida del gasoducto, sin conocer de antemano desde que punto de entrada fluye el gas a ese punto de salida.

La llamada tarifa postal (es decir tarifa única para todo el sistema) es un caso extremo de sistema de entrada-salida con zona única como punto de entrada y de salida. De esa manera, los usuarios que transportan gas a grandes distancias se ven relativamente favorecidos en los sistemas postales en relación con los sistemas con tarifas por distancias.

Las tarifas entrada-salida tienden a tener un impacto intermedio en relación con la distancia entre la tarifa postal y la tarifa por distancia. La experiencia británica en esta modalidad tarifaria puede ser de gran ayuda en el proceso de modelización de distintas alternativas adaptadas a las particularidades y diferencias en el sistema argentino, en la aplicación del sistema con tarifas diferenciadas para los mercados internos y de exportación, en la incorporación del factor de carga y en la comprensión y simplificación de algunas propuestas de aplicación del sistema de entrada-salida presentadas para su aplicación en Argentina.

Aplicación en argentina de la actual regulación británica, RIIO (Revenue = Incentives + Innovation + Output)

En la década del 90, se produjo la privatización y desregulación del sistema argentino de gas y electricidad siguiendo la regulación británica ocurrida pocos años antes. En particular, Argentina adoptó el sistema por incentivos “RPI-X” o “Price cap” introducido por Gran Bretaña en 1990.

El desarrollo posterior en el sistema británico conocido como RIIO, considerado actualmente el sistema regulatorio basado en el desempeño más desarrollado en el mundo, fue introducido en Gran Bretaña en 2013. Por el contrario, en Argentina una consecuencia de la profunda crisis económica del 2001 fue el apartamiento del sistema regulatorio vigente en gas y electricidad que fue reemplazado por un conjunto de resoluciones y decretos que desnaturalizaron el sistema original y que todavía actualmente constituyen un sistema desadaptado y relativamente incoherente.

Ante la necesidad de modernizar significativamente la regulación, una opción que Argentina podría evaluar es la modernización del sistema regulatorio en base al RIIO, cuyo propósito es recompensar utilidades a partir del cumplimiento de objetivos.

Como se muestra en la Fig. 9, el nombre RIIO proviene de las siglas en inglés (Revenue, Incentives, Innovation y Outputs – Ingresos, Incentivos, Innovación y Resultados). Conceptualmente significa que los ingresos de las empresas reguladas provienen de: a) incentivos para que la empresa presente planes de negocios ambiciosos para la mejora de su eficiencia y sus servicios, b) financiamiento para la innovación, planes piloto y ensayos de nuevas tecnologías y c) la recuperación de sus costos operativos y remuneración de su base tarifaria como ocurre actualmente en la regulación tradicional.

Régimen de incentivos para la inversión privada en los sistemas de gas y electricidad

Como se muestra en la Fig. 10, Gran Bretaña prevé un enorme crecimiento de su infraestructura eléctrica en los próximos años. Para el 2035, dentro de solo 10 años, prevé incrementos del 400% en la generación eólica y solar, 600% de incremento en conexiones al sistema y en la capacidad de almacenamiento eléctrico, 600% de aumento en la red de trasmisión y distribución eléctrica. Para ello, Gran Bretaña está estudiando un marco regulatorio de “Inversión Estratégica Acelerada en Transmisión” por valor de más de 25,000 MMUSD en redes troncales y de 30,000 MMUSD en redes de distribución, con un impacto significativo en las tarifas asociadas.

Por su parte, Argentina también requiere significativas inversiones en su red de transporte troncal de electricidad para la introducción de energías renovables y la eliminación de cuellos de botella en el gran Buenos Aires. Las mayores distancias en el sistema argentino significan una dificultad y un costo adicional. También las redes de distribución de electricidad deberán recibir inversiones significativas en el corto plazo para evitar los cortes del servicio, especialmente durante el verano.

La experiencia de Gran Bretaña para la planificación de estas inversiones, su optimización y formas de financiamiento por parte de la inversión privada podrían contribuir a resolver esta problemática en la Argentina.

Ofgem y la influencia de la agenda del “Net zero” de emisiones

La organización del Ofgem está diseñada para garantizar que la regulación de los mercados de energía en Gran Bretaña se lleve a cabo de manera efectiva, transparente y en beneficio de los consumidores, y al mismo tiempo y en forma prioritaria, para apoyar la transición hacia un sistema energético de bajas emisiones de carbono.

En la Fig. 11 se muestra el compromiso del Reino Unido para alcanzar “net zero” en el 2050. Este compromiso incluye la decisión estratégica de utilizar hidrógeno para la calefacción residencial (2026), la instalación de 600,000 bombas de calor por año (2028), la prohibición de la venta de nuevos autos a combustibles fósiles (2030), la incorporación de 55 GW de energía eólica off-shore (2030), la producción de 10 GW de hidrógeno de bajas emisiones (2030), la prohibición de calderas a gas (2035) y la instalación de 70 GW de energía solar (2035). Con estas y otras medidas, se espera alcanzar la meta “net zero” en el Reino Unido en el 2050.

Si bien Argentina no se ha propuesto metas tan ambiciosas, la preparación de una normativa asociada a la transición energética será un requerimiento que Argentina deberá cumplir en el futuro para su admisión a la OCDE, tal cual ha solicitado y reafirmado recientemente el gobierno actual.

También el conocimiento y la adaptación a la regulación británica y europea es especialmente necesaria en Argentina para la producción y exportación de productos de hidrógeno verde, ya que Argentina es considerada un actor significativo en el futuro mercado global de productos de hidrógeno y combustibles sintéticos, particularmente para el mercado europeo.

Recientemente el gobierno británico ha establecido regulaciones adicionales e incentivos financieros para la producción y utilización del hidrógeno, así como para la construcción de nuevas plantas de digestión anaeróbicas destinadas a la incorporación de biometano a la red de gas natural. El Ofgem, a su vez, ha desarrollado regulaciones para facilitar la incorporación del “gas verde” y el hidrógeno a la red de gas natural. En Argentina, actualmente el ENARGAS está incentivando la introducción del biometano en la red de gas natural considerando especialmente el potencial agropecuario para la generación de biogás de la Argentina, y su posterior conversión a biometano. El análisis de la experiencia británica y europea ayudaría a acortar los tiempos de implementación por parte del nuevo Ente Regulador de las medidas necesarias para el desarrollo de estas actividades.

Conclusiones y recomendaciones

La regulación argentina de gas y electricidad tiene sus orígenes en la regulación británica de los años 90. Una consecuencia de la profunda crisis económica del 2001 fue el apartamiento del sistema regulatorio vigente en gas y electricidad que fue reemplazado por un conjunto de resoluciones y decretos que desnaturalizaron el sistema original.

La Ley Bases y otras complementarias del nuevo gobierno argentino constituyen una oportunidad para modernizar el sistema argentino de gas y electricidad. De lo analizado en este informe se desprende que existen varios aspectos donde la experiencia de Ofgem en las reformas regulatorias producidas en Gran Bretaña en la segunda década del siglo XXI serían de gran utilidad para la Argentina. En este sentido, se recomienda analizar especialmente al menos, los siguientes aspectos:

Organización del nuevo Ente Único de gas y electricidad en Argentina. La ley Bases en su artículo 161, establece la creación de un Ente Único de gas y electricidad, tal cual tiene Gran Bretaña desde hace muchísimos años. La tendencia a formar el nuevo Ente simplemente como una yustaposción de los anteriores debe ser evitada dada la necesidad de ampliar el conocimiento integral en los funcionarios y el personal de dos sectores fuertemente interrelacionados y que han sido históricamente disgregados. Una mirada a la gobernanza del Ofgem puede ayudar a una mejor conformación, organización y control del nuevo ente regulador en Argentina.

Reemplazo de la Audiencia Pública por un sistema de Consultas. Como también ha ocurrido en otros países, el sistema de Audiencias Públicas en del sistema energético que en Argentina ha demostrado no pocos problemas y debilidades. Hace ya varios años que el Ofgem ha reemplazado las audiencias públicas por un sistema de consultas. Este sistema podría ser adaptado por el nuevo Ente Único a la Argentina, para alcanzar un sistema más eficaz de participación y observación ciudadana de las decisiones regulatorias.

Innovación: Medidores inteligentes, generación distribuida y movilidad eléctrica. Mientras que en Argentina la incorporación de medidores inteligentes, la generación distribuida y la movilidad eléctrica se encuentran prácticamente en un estado embrionario, Gran Bretaña ha realizado avances notables en la última década. La experiencia de Gran Bretaña y otros países europeos en los planes de instalación, financiamiento y tecnología puede ser de gran relevancia para la implementación de estos avances en Argentina.

Aplicación del sistema tarifario de transporte “entry-exit” de Gran Bretaña a la red de gas natural troncal de la Argentina. Recientemente el ENARGAS ha mencionado la intensión de reemplazar el sistema tarifario de transporte de gas actual en Argentina, basado en tarifas por zonas (es decir, por distancias), por el sistema “entry-exit” utilizado en Gran Bretaña desde hace ya varios años. Ambos sistemas tienen como función la asignación de los costos de transporte. La experiencia británica en esta modalidad tarifaria pude ser de gran ayuda en el proceso de modelización de distintas alternativas adaptadas a las particularidades y diferencias en el sistema argentino, en la aplicación del sistema con tarifas diferenciadas para los mercados internos y de exportación, en la incorporación del factor de carga, y en la comprensión y simplificación de algunas propuestas de aplicación del sistema de entrada-salida presentadas para su aplicación en Argentina.

Posible aplicación en Argentina de la actual regulación británica, RIIO (Revenue = Incentives + Innovation + Output). Ante la necesidad de modernizar significativamente la regulación, una opción que Argentina podría evaluar es la modernización del sistema regulatorio en base al RIIO, cuyo propósito es recompensar utilidades a partir del cumplimiento de objetivos. Por sus siglas en inglés (RIIO – Ingresos, Incentivos, Innovación y Resultados) significa conceptualmente que los ingresos de las empresas reguladas provienen de: a) incentivos para que la empresa presente planes de negocios ambiciosos para la mejora de su eficiencia y sus servicios, b) financiamiento para la innovación, planes piloto y ensayos de nuevas tecnologías y c) la recuperación de sus costos operativos y remuneración de su base tarifaria como ocurre actualmente en la regulación tradicional.

Admisión de Argentina a la OCDE y Transición Energética. El Reino Unido tiene un ambicioso programa para alcanzar el “net-zero” en el 2050. El nuevo Ente Único deberá preparar la normativa asociada a la transición energética, lo cual será un requerimiento que Argentina deberá cumplir para su admisión a la OCDE, tal cual ha solicitado recientemente el gobierno actual. También el conocimiento y la adaptación a la regulación británica y europea es especialmente necesaria en Argentina para la producción y exportación de productos de hidrógeno verde, ya que Argentina es considerada un actor significativo en el futuro mercado global de productos de hidrógeno y combustibles sintéticos, particularmente para el mercado europeo. El desarrollo del biometano y su incorporación a la red de gas natural estará también entre las regulaciones que deberá implementar el nuevo ente regulador de Argentina.

(*) Vicedecano de la Facultad de Ingeniería de la UBA / Presidente del Ceare – UBA

Nota: Las opiniones vertidas en este trabajo solo responden al autor y no necesariamente reflejan las del Ofgem, las autoridades nacionales o los editores.

Calculado en base a los datos en pesos de la ejecución presupuestaria 2023 del Informe Anual 2023 del ENARGAS y el dólar oficial del Banco Central promedio anual del año 2023 (293 $/USD). ︎

Calculado en base a los datos en pesos de la ejecución presupuestaria 2023 del Informe Anual del ENRE y el dólar oficial del Banco Central promedio anual del año 2023 (293 $/USD). ︎

Tanto los datos de personal como los gastos administrativos fueron obtenidos de “Ofgem – Annual Report and Accounts 2022-23” considerando 1.26 USD/libra esterlina. ︎

La demanda de energía eléctrica subió en noviembre 0,2 % interanual, y alcanzó los 11.064,9 GWh a nivel nacional, en comparación con el mismo mes del año 2023. Se trata del sexto ascenso del año 2024, pese a que en 11 meses se registra una baja acumulada de -0,3 %, indicó el informe periódico de la fundación Fundelec.

En tanto, las distribuidoras de Capital y GBA tuvieron una caída en la demanda de – 0,3 %; y, en todo el país descendieron los consumos residenciales y comerciales, mientras los industriales aumentaron levemente.

DATOS DE NOVIEMBRE 2024

En noviembre de 2024 la demanda neta total del MEM fue de 11.064,9 GWh; mientras que en el mismo mes del 2023 había sido de 11.040,7 GWh1. Por lo tanto, la comparación interanual evidencia un ascenso de 0,2 por ciento.

En noviembre, existió un crecimiento intermensual del 3,6 % respecto de octubre de 2024, cuando alcanzó los 10.678,8 GWh, uno de los tres meses con menor consumo de energía en el año.

Además, se registró una potencia máxima de 22.856 MW, el 15 de noviembre de 2024 a las 15:29, lejos del récord histórico de 29.653 MW, registrado en febrero de 2024.

En cuanto a la demanda residencial de noviembre, representó el 44 % del total país, con una caída de -0,4 % respecto al mismo mes del año anterior.

En tanto, la demanda comercial descendió apenas -0,2 %, siendo un 29 % del consumo total. Y la demanda industrial representó un 27 %, con una suba en el mes del orden del 1,5 por ciento, aproximadamente.

EL CONSUMO EN LOS ÚLTIMOS MESES

La demanda de electricidad registró en los últimos doce meses (incluido noviembre de 2024): 6 meses de baja, (diciembre de 2023, -9,7 %; enero de 2024, -3,7 %; marzo, -14,6 %; abril, -0,4 %; junio, – 7 %; y septiembre de 2024, -6,6 %) y 6 meses de suba (febrero de 2024, 7,9 %; mayo, 12,9 %; julio, 6 %; agosto, 3,5 %; octubre, 2,2 %; y noviembre de 2024, 0,2 %). El año móvil (últimos doce meses) presenta una baja del -1,2 por ciento.

Además, los registros anteriores muestran que el consumo de diciembre de 2023 llegó a los 11.762,6 GWh; enero de 2024, 13.086,9 GWh; febrero, 12.848,05 GWh; marzo, 11.948,9 GWh; abril, 10.000,2 GWh; mayo, 12.209,5 GWh; junio, 11.223,6 GWh; julio, 13.226,3 GWh; agosto, 12.171,4 GWh; septiembre, 10.237,1 GWh; octubre, 10.678,8 GWh: y noviembre de 2024 alcanzó los 11.064,9 GWh.

CONSUMO MENSUAL A NIVEL REGIONAL

En cuanto al consumo por provincia, en noviembre, fueron 20 las provincias y/o empresas que registraron descensos: Jujuy (- 14 %), Tucumán y Salta (-7 %), San Luis y EDELAP (-4 %), Santiago del Estero (-3 %), Catamarca y EDEA (-2 %), Córdoba, Chaco, Entre Ríos, Formosa y Mendoza, La Pampa, Río Negro, Santa Cruz, Santa Fe y EDES (-1 %), entre otros.

Por su parte, 6 provincias presentaron ascensos en el consumo: Misiones (41 %), Chubut (17 %), Neuquén ( 9 %), Corrientes (6 %), San Juan (3 %) y EDEN (1 %). En tanto, La Rioja mantuvo el mismo nivel de demanda que igual mes del año anterior.

En lo que respecta al detalle de las distribuidoras de Capital y GBA, que demandaron un 30 % del consumo total del país, registraron un descenso conjunto de -0,3 %, los registros de CAMMESA indican que EDENOR tuvo una caída de -0,4 %, mientras que en EDESUR la demanda descendió un -0,2 por ciento.

TEMPERATURA Al considerar las temperaturas, el mes de noviembre de 2024 fue más caluroso en comparación con noviembre de 2023. La temperatura media fue de 22.4 °C, mientras que en el mismo mes del año anterior fue 21.2 °C, y la histórica es de 20.4 °C.

DATOS DE GENERACIÓN

La generación térmica e hidráulica son las principales fuentes utilizadas para satisfacer la demanda, aunque se destaca el aumento del aporte de las energías alternativas (fotovoltaica y eólica). En noviembre último la generación hidráulica se ubicó en los 2.648 GWh, lo que representa una variación del -30 % respecto a 2023.

La potencia instalada es de 43.148 MW, donde el 58 % corresponde a fuente de origen térmico y 37 % de origen renovable (alternativa e hidráulica). Asimismo, el despacho térmico fue mayor, al mismo tiempo que el consumo de combustible también terminó siendo mayor si se compara mes a mes a nivel del total.

Así, en noviembre siguió liderando ampliamente la generación térmica con un aporte de producción de 51,35 % de los requerimientos. Las centrales hidroeléctricas aportaron el 22,75 % de la energía demandada, las nucleares proveyeron 3,45 % y las generadoras de fuentes alternativas 19,33 % del total. Por otra parte, la importación representó el 3,12 % de la demanda satisfecha.

El gobierno convocará entre fines de este mes y comienzos de febrero a las audiencias públicas para avanzar con la Revisión Quinquenal Tarifaria (RQT) de gas natural y electricidad. Si bien los cuadros tarifarios que surjan del proceso que están llevando adelante los entes reguladores se conocerá recién a fines de marzo, fuentes de la Secretaría de Energía, que dirige María Tettamanti, indicaron que en ninguno de los casos el impacto del aumento en la boleta final que pagan los usuarios residenciales llegará al 10 por ciento. Para algunas distribuidoras gasíferas, incluso, la suba en la factura podría ser menor. En función de la política anti-inflacionaria que lleva adelante el Ministerio de Economía conducido por Luis ‘Toto’ Caputo, el incremento en las facturas que entrará en vigencia el 1º de abril de 2025 —tanto las de Edenor y Edesur, las únicas dos distribuidoras eléctricas que están bajo jurisdicción nacional, como la de todas las distribuidoras gasíferas, como Metrogas, Naturgy, Camuzzi y EcoGas, entre otras— se expresará en un dígito. La suba incluirá la actualización del Valor Agregado de Distribución (VAD), el costo de transporte, el precio del gas natural en el Punto de Ingreso al Sistema de Transporte (PIST), el Precio Estacional de la Energía Eléctrica (PEST) y los impuestos correspondientes. Los empresarios ya dejaron en claro que buscan avanzar con la RQT no tanto por el ajuste de tarifas pendiente sino para poder tener una previsibilidad a cinco años que les permita planificar sus inversiones. “Hay que sacarse el miedo del tarifazo. No hace falta un tarifazo. Hay que acompañar la inflación y, por lo tanto, hay que hacerlo lo antes posible. Hay que sacarse de encima el tema para tener proyección y poder hacer los planes de inversión a cinco años”, aseguró José Luis Manzano, presidente de Integra Holding, en el Energy Day organizado por EconoJournal a comienzos de diciembre.

Los aumentos que surjan de la RQT entrarán en vigencia a partir de abril.

En etapas

Las fuentes oficiales consultadas anticiparon, inclusive, que al final de la revisión podrá haber algunas empresas que presenten subas en sus cuadros tarifarios del orden del 3%, mientras que para otras esa proporción oscilará en torno a un 8% o un 9 por ciento. En el caso de las cifras más cercanas al 10% fijado como tope, se buscará desagregar los aumentos en distintas etapas aún no estipuladas. Además del ajuste que venga de la mano de la RQT, el gobierno seguirá autorizando incrementos mensuales en línea con la inflación para evitar que las tarifas se atrasen. Esos incrementos dependerán de la evolución general de los precios. Por ejemplo, ahora en enero la suba en las boletas de Edesur y Edenor será de 1,6% con un incremento del 4% en el VAD que reciben las distribuidoras. También queda pendiente el cambio en la política de subsidios que anticipó el gobierno, lo que podría derivar en incrementos mayores para quienes pierdan el beneficio. Todavía no hay precisiones, pero la intención oficial es que haya una tarifa social para los usuarios que necesiten la ayuda del Estado y el resto pague la tarifa plena. En la actualidad, en el caso de la electricidad, de los 16 millones de usuarios, unos 9,5 millones reciben subsidios, cerca del 60%. Entre los que reciben subsidios, 3,2 millones son Nivel 3 (clase media) y 6,2 millones son Nivel 2 (clase baja). Es de esperar que los N2 sigan subsidiados, aunque el esquema cambie, mientras que entre los N3 habrá quienes pierdan el subsidio y quienes queden contemplados dentro de la tarifa social.

Las empresas interesadas en exportargas natural licuado (GNL) argentinoaEuropa comenzaron a prestar atención a las derivaciones de una flamante directivaeuropeaen materia de ambiente y derechos humanos que regirá sobre todas las actividades económicas. La directiva establece que todas las empresas deberán notificar omedir las emisiones de nivel 3, forzando a los importadores de energía a conseguir información de las productoras de gas y petróleo que les abastecen. El tema ya generó una fuerte advertencia de Qatar, uno de los principales abastecedores de GNL.

La Unión Europea aprobó a mediados de 2024 la directiva de Diligencia Debida en materia de sostenibilidad corporativa (CSDDD por sus siglas en inglés). La medida, que deberá ser integrada a la legislación nacional de cada uno de los Estados miembros de la unión antes de julio de 2026, entrará en funcionamiento de forma escalonada e introducirá requisitos obligatorios de diligencia debida medioambiental y en materia de derechos humanos para las grandes empresas de la UE y de fuera de la unión que operen dentro de esta.

Específicamente, la directiva alcanzará a todas las empresas fuera de la Unión Europea que generen un «volumen de negocios neto en la Unión» de cómo mínimo de 450 millones de euros en cada año fiscal. Las empresas podrían recibir multas de hasta el 5% de sus ingresos anuales globales si no abordan los impactos adversos sobre los derechos humanos o el medio ambiente.

Presión sobre los importadores

La nueva normativa supondrá un gran desafío para la comercialización de hidrocarburos como el GNL en la Unión Europea. La forma en que los Estados adoptarán la normativa en sus legislaciones esta en plena discusión, aunque la principal responsabilidad recaería sobre los importadores en Europa.

«Lo que esta en discusión es que esa obligación se la van a poner a los importadores, que en general son las terminales de regasificación que están allá«, señaló a EconoJournal un directivo de una operadora involucrada en un proyecto de GNL en la Argentina.

Las emisiones de alcance 3 son una categoría de emisiones de gases de efecto invernadero (GEI) originadas en operaciones comerciales por fuentes que no son propiedad directa de una organización o no están bajo su control. Por ejemplo, en el caso de una empresa dueña de terminales de regasificación, deberá tener información sobre las emisiones generadas en el upstream, en la licuefacción y en el transporte del producto por barco.

«La obligación va a ser al importador, eso es lo que se esta discutiendo sobre todo, y los importadores están preocupados porque no tienen los mecanismos o las herramientas para lograrlo«, explicó el directivo al tanto de la discusión sobre la normativa. «De qué manera puedo trackear esto para atrás, sea en el shipping, sea en la licuefacción en origen, en el transporte por gasoducto y upstream de la denominación de origen. Es lo que se preguntan porque no hay ningún sistema que lo certifique ni obligación sobre los vendedores a hacer estas mediciones», añadió.

La advertencia de Qatar

La nueva exigencia fue rechazada de plano por Qatar, el segundo país suministrador de GNL a Europa luego de Estados Unidos. El ministro de Energía de Qatar, Saad Sherida al-Kaabi, advirtió que cesará las exportaciones de gas natural a la Unión Europea si los países del bloque imponen sanciones en virtud de esta directiva.

«Si pierdo el cinco por ciento de mis ingresos abasteciendo a Europa, no abasteceré a Europa«, dijo el ministro al Financial Times. «No estoy mintiendo», añadió. Al-Kaabi, que también es director ejecutivo de QatarEnergy, dijo que la directiva sería inviable para empresas como QatarEnergy.

Desde el punto de vista de los importadores, los requisitos serían más difíciles de cumplir en lo que respecta al fluido importado desde EE.UU. «Los importadores en Europa estan más preocupados por Estados Unidos que por Qatar porque debe ser más dificil de lograr esto», concluyó la fuente.

Los primeros siete proyectos presentados de manera oficial en el Régimen de Incentivo para Grandes Inversiones (RIGI) ya superan los US$ 8.000 millones de dólares, con apenas dos meses de entrada en vigencia de la normativa que genera mayores expectativas para 2025. La resolución 1074 «Prepárense porque se viene una tremenda oleada de dólares», afirmó el presidente Javier Milei en su exposición en la clausura del 60º Coloquio de IDEA, el 18 de octubre último en Mar del Plata. Allí el mandatario anticipó los efectos de la reglamentación del RIGI, que tuvo lugar el 22 de octubre pasado, a partir […]

En 2024 BHP anunció su vuelta oficial al país con Josemaría y se sumó a Glencore y Rio Tinto. Durante el año que ahora finaliza, San Juan se consolidó como la provincia donde más gigantes de la industria minera decidieron invertir. En total tiene a las tres operadoras más grandes del mundo participando en proyectos en exploración avanzada. Se trata de BHP, que fue la última en aterrizar en los yacimientos Josemaría y Filo del Sol. Antes ya estaban Glencore, que está explorando El Pachón, y Rio Tinto que participa tanto en Los Azules como en Altar. En todos los […]

El proyecto, presentado por PCR y ArcelorMittal Acindar, se suma al Regimen de Incentivo para las Grandes Inversiones (RIGI) y abastecere de energía a las plantas industriales de Acindar. Con esta iniciativa, las inversiones anunciadas bajo el RIGI alcanzan los USD 12.000 millones, con un fuerte enfoque en energía renovables y el desarrollo de Vaca Muerta. El Gobierno Nacional suma un nuevo proyecto al Régimen de Incentivo para las Grandes Inversiones (RIGI), con el anuncio de un parque eólico en Olavarría que representará una inversión de USD 255 millones. La iniciativa, presentada por las empresas PCR y ArcelorMittal Acindar, prevé […]

Según datos del Instituto Nacional de Estadística (INE) pasaron del 54% al 18,8% en apenas diez años. La relevancia de la Reversión del Gasoducto del Norte, un proyecto clave para evacuar el gas de Vaca Muerta a la región. El Instituto Nacional de Estadística (INE), informó que las exportaciones de gas natural en Bolivia cayeron tanto en valor como en volumen, en una década. Las últimas cifras indican que pasaron de ocupar el 54% de las exportaciones totales en 2013 al 18,8% en 2023. Entre 2005 y 2015, el rubro de los hidrocarburos fue el principal producto de exportación ocupando […]

La industria hidrocarburífera de Argentina experimentó un significativo repunte en octubre de 2024, marcando un cambio positivo en un sector que había enfrentado desafíos en los últimos años. Según un informe reciente, durante ese mes se conectaron 72 pozos en el país, cifra que representa un aumento considerable frente a los 58 pozos registrados en septiembre. Este crecimiento resalta el papel crucial de Vaca Muerta, que con el 54% de los pozos conectados, continúa siendo el eje central del desarrollo hidrocarburífero en Argentina. De los 72 pozos conectados, 39 se ubicaron en la cuenca Neuquina, mientras que el Golfo San […]

El déficit comercial en la era Milei es sostenido por la deuda de las empresas. El Banco Central de la República Argentina (BCRA) acumula un déficit de $6.352 millones de dólares durante la segunda mitad del año, inducido principalmente por el atraso cambiario (el dólar barato). Esta cifra es el resultado de los ingresos de divisas por las exportaciones menos el egreso por las importaciones, los dólares de los consumos de argentinos en el exterior y el pago de intereses de la deuda pública. Sin embargo, solo por ahora, este déficit no ha producido sincronía en la estabilidad financiera del […]

De la mano del RIGI y los acuerdos entre petroleras, los analistas prevén un crecimiento de 130% de las exportaciones de hidrocarburos hasta 2030. El detalle de los tres megaproyectos y las alianzas para que la Argentina sea proveedor en el mercado del gas mundial. Junto al agro y la minería, el sector energético es una de las principales apuestas del Gobierno para apuntalar el ingreso de dólares al país y la recuperación económica y reforzar las reservas del Banco Central (BCRA). Vaca Muerta, con alianzas de los grandes jugadores del sector para invertir millones en hidrocarburos y en el […]