El gobierno de Argentina lanzó la licitación AlmaSADI por 700 MW de sistemas de almacenamiento stand-alone, con el objetivo de reforzar nodos críticos del Sistema Argentino de Interconexión (SADI) y reducir cortes de suministro en distintas regiones.

La convocatoria, formalizada mediante la Resolución SE 50/2026, prevé una inversión estimada en USD 700 millones y contratos de hasta 15 años. Y tal como había adelantado Energía Estratégica meses atrás, el ejecutivo avanzó con un esquema que finalmente tendrá a CAMMESA como offtaker, en donde la remuneración se centra en la disponibilidad de potencia.

La presentación de ofertas técnicas y administrativas (sobres A) está prevista para el 8 de mayo, y su evaluación se desarrollará hasta el 21 de mayo, y el 28 de mayo se publicará la calificación correspondiente.

Mientras que la apertura y evaluación de ofertas económicas (sobres B) se realizará el 5 de junio, con adjudicación prevista para el 19 de junio, y firma de contratos a partir del 25 de junio de 2026 . De esta manera, el proceso completo se concentra en menos de cuatro meses desde la publicación del pliego hasta la suscripción contractual.

En cuanto a los plazos para la entrada en operación de los proyectos adjudicados, el 1 de enero de 2027 será la fecha objetivo para el inicio del cómputo contractual, mientras que el 31 de diciembre de 2029 se fija como límite para la habilitación comercial de los proyectos adjudicados.

AlmaSADI tendrá al Litoral y Noreste Argentino como principales regiones para la instalación BESS (65% del total licitado) y la potencia a adjudicar se distribuirá de la siguiente manera

Buenos Aires (sin AMBA): 150 MW

Centro: 100 MW

La Pampa: 50 MW

Litoral: 220 MW

Noreste Argentino (NEA): 250 MW

Noroeste Argentino (NOA): 120 MW

Los proyectos deberán presentar entre 10 MW y 150 MW de potencia, o la capacidad específica indicada en los Nodos de Conexión; sumado a que se establece un requerimiento máximo de 180 ciclos completos de carga y descarga por año, junto con la obligación de garantizar la provisión de potencia comprometida durante al menos cuatro horas consecutivas.

Dicha convocatoria superó más del 40% el objetivo inicial, con una inversión estimada superior a USD 540 millones, y allí participaron 15 empresas que presentaron 27 proyectos por un total de 1.347 MW, y actualmente se ejecutan las obras correspondientes.

Señal económica: tope de USD 12.500/MW-mes y estructura de incentivos

El pliego establece un Valor Máximo de Adjudicación de USD 12.500 por MW-mes para el Valor Ofertado, enviando una señal clara sobre el techo económico que el Estado está dispuesto a reconocer por potencia de almacenamiento disponible.

La remuneración mensual de potencia se calculará como: (Valor Ofertado + Valor incentivo) multiplicado por el Factor Anual (FA), el Factor de Estacionalidad (FE), la Potencia de Almacenamiento Disponible y la relación entre Horas de Almacenamiento Validadas y Horas Comprometidas.

El Factor Anual será de 1,30 en 2026; 1,25 en 2027; 1,10 en 2028; 1,00 entre 2029 y 2036; y 0,50 entre 2037 y 2041. Mientras que el Factor de Estacionalidad será de 1,20 para los meses de enero, febrero, marzo, junio, julio y diciembre; y de 0,80 para abril, mayo, agosto, septiembre, octubre y noviembre.

Adicionalmente, el Acuerdo de Almacenamiento contemplará el pago de la energía suministrada a razón de USD 10 / MWh hasta 2037, año a partir del cual la remuneración se regirá por el Mercado Spot.

En paralelo, hasta la habilitación comercial los adjudicatarios deberán cumplir con un esquema progresivo de pagos al OED. Dentro de los 10 días hábiles posteriores a la adjudicación deberán abonar el equivalente en pesos a USD 4000 / MW adjudicado.

Posteriormente, los pagos trimestrales serán de USD 4.000 por MW hasta el cuarto trimestre de 2027; USD 6000 / MW durante 2028; y USD 8000 / MW durante 2029.

Magnon, tiene como objetivo alcanzar 2000 GWh de energía térmica renovable en 2030 mediante el desarrollo de más de 30 proyectos en España. El plan contempla inversiones en instalaciones de producción de calor renovable, contratos de suministro energético a largo plazo con clientes industriales y la gestión de más de 800000 toneladas anuales de biomasa destinadas a usos térmicos, contribuyendo de forma directa a la descarbonización de sectores intensivos en consumo fósil.

La compañía cuenta con destacados contratos con empresas de referencia del sector agroalimentario, contribuyendo a su descarbonización y reforzando el compromiso con la sostenibilidad y la economía circular.

“Nuestro objetivo es desplegar más de 30 proyectos basados en contratos de suministro de energía térmica a largo plazo con clientes industriales”, destacó Guillermo Negro, consejero delegado de Magnon, en diálogo con Energía Estratégica.

Magnon suma una larga trayectoria en generación de energía eléctrica con biomasa, ¿Qué papel juega la compañía en ese ámbito?

Además de la energía térmica renovable, entre sus actividades, Magnon tiene una trayectoria en generación de energía eléctrica a partir de biomasa que le aporta largos años de experiencia en operación de plantas de biomasa y en la gestión de la cadena logística del recurso.

Sobre este punto, Guillermo Negro apuntó que Magnon es “el mayor gestor de biomasa de España y líder en la producción de energía renovable a partir de biomasa agrícola y forestal”.

Con 266 MW de potencia instalada en ocho plantas de generación eléctrica renovables situadas en Huelva, Ciudad Real, Córdoba, Jaén y Mérida, “sumamos cerca de dos millones de toneladas de biomasa gestionadas cada año, transformamos restos del campo – como poda de olivar, sarmiento, orujillo, paja de maíz, restos forestales y restos de jardinería – cuya trazabilidad está garantizada mediante certificaciones internacionales como SURE y PEFC, alineadas con la Directiva Europea de Energías Renovables”, apuntó.

Entre las apuestas estratégicas de la compañía destaca el desarrollo de combustibles renovables como el e-metanol y la implementación de sistemas de captura de CO₂ biogénico. Así, desde sus centros de energías renovables de Huelva, Puertollano y Mérida la compañía está trabajando para convertir el CO₂ biogénico que se produce en estas instalaciones en los combustibles del futuro gracias a la combinación con hidrógeno verde.

En concreto, la compañía está desarrollando un hub energético en estos tres emplazamientos para producir e-metanol, al ser España un territorio especialmente competitivo para el despliegue de los combustibles renovables, según destaca el CEO de Magnon.

¿Qué aspectos regulatorios consideran prioritarios para el desarrollo de la biomasa en España?

Desde Magnon se considera prioritario, en el ámbito de la generación eléctrica renovable, contar con un marco regulatorio estable, predecible y alineado con la realidad técnica de la biomasa, que reconozca su carácter de energía renovable gestionable, además de las externalidades positivas que conlleva su uso, desde el punto de vista de vertebración del rural, creación de empleo de calidad en áreas con tendencia a la despoblación y contribución a la prevención de incendios forestales, entre otras..

Asimismo, es clave agilizar la tramitación administrativa, garantizar la coherencia entre normativas ambientales y energéticas, y reforzar el papel de la biomasa en los planes nacionales de energía y clima, tanto para electricidad como para usos térmicos e industriales.

En su visión, la competencia con otras fuentes intermitentes es un desafío estructural, pero al mismo tiempo una oportunidad para destacar el carácter local, gestionable y estable de la biomasa que “debe desempeñar un papel estratégico en la transición energética española y europea”, remarcó el CEO de Magnon.

En este sentido, la compañía, no solo aporta energía limpia, sino que también contribuye a fijar población en entornos rurales y fomentar una economía circular de base local, donde la energía renovable se construye a partir de recursos disponibles y gestionados de forma sostenible.

“Queremos consolidar un modelo energético competitivo, con innovación, eficiencia y capacidad de respuesta a las necesidades reales de la industria y del conjunto de la sociedad”, concluyó Guillermo Negro.

La nueva subasta de largo plazo en Colombia se lanza en un escenario muy distinto al de sus antecesoras. Mientras en 2019 el mercado carecía de contratos suficientes para respaldar financiamiento estructurado, hoy los desarrolladores negocian PPAs de hasta 15 años con condiciones que permiten cerrar Project Finance sin acudir necesariamente al mecanismo estatal.

El cambio de contexto responde a una señal clara: la posible estrechez del sistema hacia 2027–2028, en un entorno marcado por retrasos en expansión de red y limitaciones en asignación de puntos de conexión. Ante ese panorama, comercializadores y grandes consumidores comenzaron a asegurar suministro con mayor anticipación, dinamizando el mercado bilateral.

“Esas subastas se hicieron en un contexto en el cual no había muchos PPAs bilaterales de largo plazo en el mercado”, explicó Manuel Gómez Fajardo, experto en energía y regulación. La diferencia estructural entre aquel momento y el actual redefine el rol que debe cumplir el nuevo proceso.

Hoy el interrogante no es si la subasta es necesaria, sino cómo se adapta a un ecosistema más sofisticado. “Hoy existen PPAs de entre 12 y 15 años que antes no se estaban ofreciendo”, afirmó Gómez Fajardo, quien participó en la negociación de más de una decena de contratos recientes desde ambos lados de la mesa.

Este avance no debilita el mecanismo. Eleva el estándar. Si el mercado ya ofrece estabilidad contractual y plazos suficientes para estructurar deuda, la subasta deberá aportar un diferencial tangible en materia de garantías, perfil de riesgo o previsibilidad regulatoria.

El carácter voluntario del esquema introduce una lógica competitiva inevitable. Generadores y demanda evaluarán si el proceso ofrece mejores condiciones que las que pueden conseguir de manera bilateral.

“Si esta subasta está compitiendo con un producto que ya existe en el mercado, tiene que aportar algo demasiado atractivo para que realmente sea exitosa”, advirtió el especialista. El éxito dependerá de que el diseño contractual resulte más eficiente o seguro que las alternativas disponibles.

Para la banca, el análisis continúa centrado en la estabilidad del ingreso y la calidad del offtaker. La duración del contrato, la solvencia de la contraparte y la consistencia institucional pesan más que el canal de adjudicación. En un entorno donde algunos comercializadores enfrentan tensiones financieras, la estructura de garantías adquiere especial relevancia para el capital internacional.

En este punto, la subasta puede jugar un rol estratégico: estandarizar contratos, transparentar condiciones y ampliar el acceso a la demanda con respaldo sólido. No como sustituto del mercado bilateral, sino como complemento que fortalezca la disciplina financiera.

Además, el proceso se desarrolla en un año preelectoral —con elecciones presidenciales previstas para el 31 de mayo de 2026—, lo que introduce una variable institucional adicional. La previsibilidad regulatoria y la independencia del regulador serán factores determinantes para mantener confianza inversora.

Además, Gómez Fajardo sostuvo que la discusión sobre la pertinencia del mecanismo no es el eje central. El debate real es si el diseño logra responder a la nueva realidad del mercado.

Con una transición energética en marcha y señales de estrechez en el horizonte, Colombia enfrenta una etapa distinta. La subasta ya no opera como motor inicial de expansión renovable, sino como herramienta de ajuste fino en un mercado que maduró rápidamente y que hoy exige sofisticación contractual y financiera.

La creciente complejidad de los emplazamientos solares en el sur de Europa redefine hoy la ecuación técnica y financiera de los proyectos utility scale. Las topografías irregulares, los layouts más exigentes y los condicionantes de viento ya no son casos aislados, sino la nueva norma del desarrollo fotovoltaico.

“Ya no queda un proyecto con suelo plano, no queda ninguno, yo creo. Los proyectos cada vez son más complejos, terrenos más complejos, layouts más complejos”, aseguró Pablo Landa Labiano, CEO de Factiun, durante su ponencia en Future Energy Summit (FES) Iberia 2026, evento que reunió a más de 500 líderes del sector.

En ese escenario, la apuesta de Factiun se estructura en torno a un enfoque integral que combina producto, ingeniería aplicada y servicio especializado para sostener la rentabilidad.

“Nuestra apuesta siempre ha sido y siempre será apostar por el servicio”, afirmó Landa, al explicar que la viabilidad no depende únicamente de la estructura, sino de cómo esa estructura se integra al diseño global del proyecto.

El directivo sostuvo que la creciente sofisticación de los desarrollos exige abandonar soluciones estandarizadas. “No tratar de encajar una solución única para todos los proyectos”, explicó, al detallar que la compañía trabaja con un portfolio que abarca estructura fija, sistemas de seguimiento y soluciones para agrovoltaica adaptadas a cada emplazamiento.

La implementación ocupa un lugar central dentro de la estrategia de la compañía. La estructura, según planteó el CEO, debe funcionar como articuladora entre ingeniería, terreno, requisitos del cliente y ejecución en campo. “La manera más importante es teniendo esas posibilidades desde la capa del servicio, desde la capa de aterrizar los productos a los proyectos”.

Siguiendo esa línea, Factiun desarrolló un software para la implementación de proyectos con el objetivo de facilitar la coordinación técnica y reducir fricciones durante la construcción de las plantas. Se trata del sistema Backtracking 3D, que permite optimizar el comportamiento de los seguidores en terrenos irregulares, y herramientas de software y control orientadas a integrar datos topográficos y parámetros estructurales para anticipar interferencias, mejorar la precisión del diseño y minimizar riesgos en fase de ejecución.

“No hay que quedarse solo en el momento del suministro, los proyectos hay que ejecutarlos correctamente, en plazo, en tiempo.Hay mecanismos para conseguir que esas topografías, que esos layouts, que esos emplazamientos con vientos fuertes no terminen en un CAPEX descontrolado”, explicó el ejecutivo.

La estrategia de Factiun se apoya además en presencia territorial. La compañía opera con equipos locales en España, Italia, Francia, Alemania y Polonia, y mantiene presencia en India, China, Perú y Brasil. La reciente apertura de filial en Italia refuerza su posicionamiento en el sur de Europa, uno de los mercados con mayor dinamismo solar y creciente sofisticación técnica.

“La principal apuesta es la adaptabilidad y aterrizarla a cada uno de los proyectos a través del servicio”, resumió Landa Labiano.

Y concluyó: «Trabajar todos por viabilizar los proyectos, tecnología y poner esa tecnología en servicio de los proyectos con unas soluciones bancables y con unas soluciones que sean efectivas y ejecutivas”.

«La capacidad técnica nosotros la tenemos», aseguró Meding a EconoJournal luego de exponer a sala llena en el Argentina Mining en la PDAC.

Mike Meding, vicepresidente de McEwen Copper y CEO del proyecto de cobre Los Azules, expuso este domingo a sala llena en el Argentina Mining Day organizado en la convención anual de la Prospectors & Developers Association of Canada (PDAC). Los Azules, ubicado en la provincia de San Juan, es el primer proyecto de cobre aprobado bajo el Régimen de Incentivo para Grandes Inversiones (RIGI), pero todavía no tiene garantizados los fondos para iniciar su construcción.

En diálogo con EconoJournal, Meding sostuvo que trabaja para conseguir ese financiamiento y aclaró que, si bien el CAPEX del proyecto es de 2700 millones de dólares, la aprobación del RIGI obliga a invertir en los dos años posteriores a su aprobación solo el 40% de la inversión mínima comprometida. “El mínimo son 200 millones de dólares. Por lo tanto, estamos obligados a invertir 80 millones de dólares”, remarcó.

–El año pasado recibieron la aprobación del RIGI para el proyecto Los Azules, ¿cuándo podría empezar su construcción?

Nosotros estamos haciendo en este momento la ingeniería para llegar a una decisión de construcción a fines de 2026. Espero para noviembre o diciembre poder tener la ingeniería de detalle a un nivel que nos permita recomendar al directorio la construcción. Dado que la factibilidad era bastante detallada, creo que en lo técnico estamos muy bien preparados. Al mismo tiempo estamos realizando los trabajos para obtener el financiamiento porque cuando uno recomienda la construcción tiene que tener los fondos para poder hacerlo y en eso estamos trabajando.

–Sin un socio grande como BHP o Río Tinto, ¿se puede avanzar igual o ese socio es indispensable?

La capacidad técnica nosotros la tenemos. Por ahí no estoy preocupado. Un socio como Río Tinto, que ya invirtió en nuestra empresa 100 millones de dólares, ayuda al balance sheet y a los completion guarantees, las garantías de terminar el proyecto para poder obtener el financiamiento. Eso es importante y habitualmente estos proyectos no se financian solo con un socio. Si bien nuestro proyecto es “relativamente económico”, igual son 4000 millones de dólares que tenemos que financiar. Es decir, un socio estratégico ayuda bastante. Es mucho más fácil con un socio grande, pero existen varios socios que podrían ser los indicados. Lo típico es un project finance con el apoyo de un trading house, los típicos grandes que transan los minerales que también inviertan y ahí estamos viendo cual es la mejor forma de asociarse. Ofertas hay, pero ahora resta ver quién es el mejor.

–Cuando aprueban el RIGI te dan dos años para desembolsar el 40% de la inversión comprometida. Entiendo que en el RIGI no comprometieron los 4000 millones que mencionó recién sino una cifra menor.

Nosotros hicimos la presentación con la información de la PEA que tuvimos en su momento. La PEA arrojó un CAPEX de 2700 millones de dólares, pero lo que hay que invertir en los primeros dos años es el 40% del mínimo y el mínimo son 200 millones de dólares. Por lo tanto, estamos obligados a invertir 80 millones de dólares en los primeros dos años.

–Eso podrían desembolsarlo incluso sin empezar la construcción

Sin problemas.

–¿Les cambia algo a ustedes si finalmente se reforma la ley de Glaciares como pareciera que va a ocurrir?

Creo que la reforma de la ley de Glaciares, tal como pasó por el Senado, da mucha más certidumbre al sector minero, mucha más certidumbre al sector de exploración. Es apta para atraer más inversiones porque da más tranquilidad a los inversores y al mismo tiempo sigue protegiendo lo que es el objetivo de la Ley de Glaciares: la protección de recursos estratégicos de agua. Creo que es un muy buen balance entre previsibilidad y protección.

–¿Y a ustedes en el proyecto Los Azules como les impacta?

Si el proyecto avanza y llega a 30, 40 o 50 años, la reforma de la Ley de Glaciares obviamente ayuda.

–Hay nueve grandes proyectos de producción de cobre en gateras, algo inédito en la historia argentina de los últimos años ya que desde 2018 Argentina no produce cobre en cantidades industriales, pero ninguno de esos nueve tiene la decisión final de inversión, ¿qué es lo que frena esa decisión? El gobierno primero sacó el RIGI, ahora va a reformar la ley de Glaciares, quiere generar cierta certidumbre político-económica, ¿alcanza con eso o qué falta?

Es un tema de tiempos porque para la decisión necesitas tener un cierto grado de información técnica. Eso es lo principal porque una mina no se construye en un año. Normalmente un proyecto minero necesita 15 o 20 años entre el descubrimiento y la entrada en producción, dependiendo de la jurisdicción. No es que, porque se sanciona una ley o se otorgan una serie de incentivos, mañana se hace una mina. Así no funciona el sector. Son inversiones de largo plazo y de mucha densidad de información técnica que hay que obtener, pero sin el marco regulatorio adecuado no se hacen las inversiones para llegar a ese punto. Yo veo con muy buenos ojos lo que ha pasado. Desde que fue elegido el presidente Javier Milei, ha mostrado una voluntad de desburocratización y de apoyo a la industria, de apoyo a las industrias, no solo a la minera, y ha mostrado gobernabilidad, que puede implementar y sostener reformas de forma muy importante. Y todas son buenas noticias.

–Las proyecciones oficiales marcan que en la próxima década va a despegar la producción de cobre y las exportaciones en el país, de la mano de un crecimiento de las inversiones y el supuesto que está detrás de eso es que el precio del cobre va a subir porque hay una demanda creciente y la oferta no alcanza a compensar a la demanda. ¿Comparte ese diagnóstico y cree que varios de esos proyectos pueden entrar en producción en la próxima década?

Sí, hay muchos proyectos que están bastante avanzados. Los cinco grandes proyectos están todos por desarrollarse pronto. Veo con muy buenos ojos el sector y la posibilidad de que Argentina pueda jugar un rol muy importante dentro de los próximos diez años en la producción de cobre.

–El CEO de BHP. Mike Henry, dijo el año pasado aquí en la PDAC que Argentina puede convertirse en uno de los cinco mayores productores de cobre a nivel mundial, ¿es muy optimista eso?

Yo tenía el dato de que podía ser top 10, pero dependerá de cómo vaya el crecimiento de los distintos proyectos. Cuando un proyecto avanza, automáticamente atrae más inversión. Hay un circuito virtuoso o, en otras palabras, la marea alta sube todos los barcos.

¿Entonces en la próxima década cuántos de estos proyectos grandes pueden entrar en producción?

En los próximos diez años por lo menos cinco.

–¿Y Los Azules está entre esos cinco?

Sí, obvio.

–Usted decía que la construcción de Los Azules puede empezar entre 2027 y 2029, ¿cuántos años hay que esperar para que ese proyecto comience a producir.

Nosotros tenemos un tiempo estimado de construcción previsto de 33 meses. Estimamos que se podría producir cobre a partir de 2029, pero la declaración de producción comercial con un cierto nivel de capacidad esperamos para 2030.

“La minería tiene que ser una causa de Estado», sostuvo Carlocchia.

TORONTO. -Canadá es el principal inversor minero en Argentina y una de las potencias del sector a nivel global. Alberto Carlocchia se desempeña como coordinador del Comité de Minería de la Cámara de Comercio Argentino Canadiense, entidad encargada de potenciar la relación sectorial entre ambos países. EconoJournal conversó en la Prospectors & Developers Association of Canada (PDAC) con este abogado, que antes trabajó en Cerro Negro, Cerro Vanguardia, Cerro Moro y Patagonia Gold, sobre el potencial de la minería argentina y las distintas medidas que viene tomando el gobierno para promover la actividad, como el RIGI y la modificación de la Ley de Glaciares. “La minería tiene que ser una causa de Estado, que todos la defiendan a rajatabla y que sea algo intocable para que se constituya en prosperidad para nuestra gente”, aseguró.

–Las proyecciones oficiales sobre la actividad minera prevén un fuerte crecimiento de la inversión extranjera directa, la producción y las exportaciones en los próximos años. ¿Ese escenario se va a cumplir o puede verse frustrado?

El mundo necesita recursos minerales que Argentina tiene. Por lo tanto, tarde o temprano, ese despegue se va a dar. La única manera de pasar de la ilusión a la prosperidad, y que eso se pueda traducir en bienestar para la gente, es desarrollando nuestros recursos. Se han dado pasos para que la expectativa empiece a ser realidad. Uno de esos pasos es el RIGI. El RIGI es una herramienta que nos da competitividad y pone a nuestro país dentro de un espectro de potenciales destinos de inversión en minería. Nos saca del banco de suplentes, hablando en términos futbolísticos, y nos pone adentro de la cancha. Ahora depende de nosotros jugar el partido. Para eso se necesita no solamente una ley, porque por sí sola una ley no construye las minas. Se necesita gestión y que estas nuevas reglas perduren en el tiempo, que la competitividad que te da el RIGI sea de largo plazo y trascienda a los distintos gobiernos.

–¿Se puede brindar esa garantía de largo plazo en un país donde en su momento se aprobó la ley de inversiones mineras que prometía estabilidad fiscal por 30 años y después no se la cumplió?

La única manera es que haya un acuerdo político para que la minería no solo sea una política de Estado sino una causa de Estado, que todos la defiendan a rajatabla y que sea algo intocable para que se constituya en prosperidad para nuestra gente.

–¿Hoy la minería es una causa de Estado?

Lo que yo veo es una decisión muy fuerte de un gobierno, que tiene respaldo popular, para ir por ese camino. Asegurar que esto va a ser así en el futuro, no se lo puede asegurar en ningún lado, pero la trayectoria del país ofrece ciertas pautas. Además, hay un cambio muy importante en la sociedad respecto de acompañar lo que creen que les va a ser beneficioso y les va a dar prosperidad. Y eso también lo estamos viendo en el sector minero.

–En algún momento la aprobación de los RIGI para los distintos proyectos venía demasiado lenta. ¿Se aceleraron los plazos?

Hace unos meses advertí que el RIGI es como tener una Ferrari, pero el problema era que no le estábamos poniendo nafta. Bueno, el surtidor empezó a despachar combustible, empezaron a salir los RIGI, se empezó a mover el tema y creo que se va a seguir moviendo. Igual, como decía el gran Mostaza Merlo, hay que ir paso a paso. Hay decisiones que son cruciales para el país, no solamente para el sector minero, como la flexibilización laboral, la reforma tributaria y la adecuación de la Ley de Glaciares.

–Un cuestionamiento que se les suele hacer a muchas empresas del sector minero es que prometen grandes inversiones, pero luego ponen excusas para no invertir. En un momento reclamaban acceso preferencial al mercado de cambios, luego el RIGI, luego la falta de infraestructura y últimamente la reforma de la ley de Glaciares.

Para poder desarrollar proyectos como los que necesita nuestro país, para ser previsibles y para estar en condiciones de competir con el mundo esos son temas que deberían estar garantizados. La industria minera tiene características totalmente distintas a lo que estamos acostumbrados los argentinos con nuestra mentalidad cortoplacista. Filo del Sol obtuvo resultados espectaculares. ¿Usted cree que fue porque un geólogo estaba caminando a 5.000 metros de altura, se tropezó con una piedra y se cayó adentro de un depósito lleno de oro y de cobre? No, hace más de 25 años que se está explorando esa zona. A pérdida. ¿Por qué digo a pérdida? Porque a lo mejor eso en ningún momento se iba a convertir en una mina. Entonces, no es que el sector pide por pedir, porque quiere estar cómodo, sino porque las características de la industria minera lo demandan. La infraestructura y los tiempos de la Argentina hoy no están hechos para la industria minera, como sí están hechos en otros países con un desarrollo minero que a su vez ha impulsado otras actividades económicas. Argentina no miró su gran potencial minero hasta la década del 90, y empezó a desarrollarlo en la segunda mitad de esa década. Comparado con países como Canadá o Australia, nosotros somos muy jóvenes y todo este proceso hay que transitarlo. La única manera de avanzar es que los proyectos se vayan realizando y empiecen a mostrar un cambio en la matriz productiva.

La industria minera de Chile y Canadá

–Siempre se suele poner el ejemplo de Chile que comparte la cordillera con Argentina y su producción minera representa 12 puntos del PBI mientras que en Argentina no llega al 1%. ¿Qué hizo Chile que no hizo Argentina?

El gran potencial de Chile es la cordillera. Sus oportunidades de desarrollar otras industrias son más acotadas con respecto a la Argentina. En ese sentido es una situación similar a la de la provincia de San Juan. En San Juan el 70% del territorio es montaña. No van a plantar soja ahí. Ahora bien, desde el punto de vista geográfico, nosotros como país nos asimilamos más a Canadá que a Chile. Por el tamaño y por las oportunidades de generación de desarrollo a partir de determinados recursos. Ahora bien, lo que nosotros tenemos que tener claro es que por tener recursos no somos un país rico, y que es hora de que pongamos foco en la diversificación de nuestra matriz productiva. Si logramos como país aprovechar todas las potencialidades que tenemos la verdad es que Argentina podría ser tranquilamente una potencia. En eso le doy la derecha al presidente. Argentina tiene todas las condiciones para ser potencia, depende puramente de nosotros. Tenemos la posibilidad como país de ampliar la torta y de que haya porciones para todos. Ahora, si nos cerramos y esa torta no se agranda, se va a achicar tanto que va a terminar siendo un alfajor.

–Si la referencia es Canadá, entonces la pregunta es, ¿qué hizo Canadá que la Argentina no hizo?

Canadá no necesita un RIGI porque esa es la regla. El RIGI debería ser la condición general, no la excepción. La discusión no tiene que estar centrada en si desarrollamos o no nuestros recursos naturales sino en cómo los desarrollamos.

–Algunos sectores rechazan que Argentina se convierta en lo que califican como una economía extractivista.

La verdad es que ese término es nefasto. Somos un país que desarrolla su industria y sus potencialidades, y no veo que haya algo de malo en eso.

Modificación de la Ley de Glaciares

–¿La modificación de la ley de Glaciares es indispensable para que los grandes proyectos de cobre arranquen?

No me puedo meter en cada proyecto en particular porque realmente desconozco cómo es su estructura, tamaño y el lugar en el que está e incluso dónde están ubicados los 16.000 glaciares que verificó el IANIGLA, pero si hablamos de seguridad jurídica, hoy la ley de glaciares es una zona gris. El problema de la ley no es su objetivo de protección, que comparto plenamente, el problema son sus definiciones tremendamente amplias, Los expertos señalan que tenés glaciares de escombros que están inactivos y suelos congelados que no aportan agua. Hay una confusión que paraliza proyectos. Esa confusión es la que hay que aclarar, porque hay proyectos que necesitan llevarse adelante, porque son oportunidades de desarrollo para los ciudadanos en un país que lo necesita. Entonces, necesitamos una adecuación técnica.

Con esto no quiero que se crea que estoy hablando de un retroceso ambiental. La minería moderna puede convivir tranquilamente con la protección del agua, pero hacen falta reglas claras y basarnos en la ciencia, no en las interpretaciones ideológicas. Por ejemplo, a menudo se ilustra el debate de la ley de glaciares con imágenes del glaciar Perito Moreno. Viví en Santa Cruz, tuve la oportunidad de estar ahí, de ver rompimientos. Es una obra maestra de la naturaleza que nadie en su sano juicio quiere poner en riesgo. Ahora bien, el Perito Moreno no es el estándar de los 16.000 glaciares que relevó el IANIGLA. Si esos 16,000 cuerpos de agua fueran de la magnitud del Perito Moreno, no habría espacio físico en la cordillera para albergar a todos esos hielos. El debate que se tiene que dar en el Congreso no es sobre esos glaciares icónicos y activos que son intocables. Hay formaciones menores que son imperceptibles, inactivos de roca o fósiles que no aportan agua en absoluto, pero igual se prohíbe la actividad. Se habla del principio precautorio, pero el principio precautorio no es un principio de parálisis, el principio precautorio es estudiar, medir, monitorear con base científica. Prohibir por desconocimiento o poner una imagen distorsionada de la realidad, es frenar el desarrollo.

Acuerdo comercial con Estados Unidos

–Los acuerdos firmados con Estados Unidos para crear una zona comercial preferencial para minerales críticos, ¿cómo pueden impactar en el desarrollo del sector minero argentino?

Creo que va más allá de minerales críticos, pero minerales críticos es uno de los puntos cruciales. Se explica por la necesidad de Estados Unidos de asegurarse nuevas fuentes de abastecimiento para gestionar y generar sus recursos industriales. El litio y el cobre son la base, hoy por hoy, de la generación de la nueva energía. Nosotros estamos posicionados como un país que tiene recursos y muchos nos ven como aliados estratégicos para esta transición a la descarbonización. No me sorprende. Cuantos más tratados de libre comercio la Argentina firme, bienvenido sea. Hace un rato hablábamos de Chile; Chile ha puesto sus productos en el mundo a través de tratados de libre comercio firmados con países desarrollados. No hay lugar a donde vayas que no veas un vino chileno. El mundo necesita la cadena de suministro de minerales críticos, y nosotros tenemos los minerales críticos. Tenemos minerales y recursos humanos talentosos. Podemos ser una fuente de desarrollo de una nueva matriz energética.

–Hoy el litio se exporta a China. Estados Unidos va a querer que vaya a Estados Unidos.

Estimo que sí; pero para eso tiene que tener refinerías y para eso hay que ver de dónde son los capitales que están desarrollando los proyectos. Hoy hay muchos capitales chinos que están desarrollando sus proyectos operativos acá en Argentina, con lo cual va de suyo que ese mineral va a ir a China. Si nos ponemos a hilar fino, el accionista final de las empresas chinas es el Estado chino.

La importancia de la PDAC

–En este contexto de desarrollo de la industria minera argentina, ¿por qué es importante para empresarios y funcionarios venir a la PDAC?

Porque es una de las ferias más importantes del mundo, si no la más importante. Hay una convergencia público-privada muy importante. Es la vidriera ideal para las empresas, fundamentalmente para lo que es el desarrollo sostenible de la propia industria, que es la exploración. Siempre digo que la exploración no es solamente búsqueda de recursos, sino que es lo que sostiene en el tiempo a la industria minera, porque sin exploración no hay proyectos, sin proyectos no hay minas y sin minas no hay minerales. En la PDAC hay todo un sector denominado Investors Exchange, donde las empresas, principalmente juniors, que son las que se dedican a explorar, están exhibiendo las bondades de sus proyectos para buscar inversión.

Es un foco donde comulga el sector público, que va a mostrar las bondades de su provincia o país para atraer inversiones; el sector privado, ya sea el productor para generar negocios o el explorador para encontrar inversiones; y el sector financiero. Converge absolutamente todo lo que se da alrededor de una industria que, como muy pocas, requiere altísimos niveles de financiación a muy largo plazo y trabaja en una comunión público-privada como ninguna otra industria en el mundo.

–Ustedes desde la Cámara Argentino Canadiense cumplen un rol preponderante para potenciar la PDAC y el vínculo entre Argentina y Canadá

Potenciar el desarrollo del comercio entre Argentina y Canadá es una misión esencial. En PDAC propiamente dicho, y dada la magnitud de la feria y lo que es Canadá dentro del universo global de la minería, siendo el principal inversor minero en Argentina, nuestra tarea es de coordinación y de armonización para articular escenarios, eventos, puntos de encuentro y generación de actividades en las cuales puedan convivir los dos países. Este año tenemos tres eventos de magnitud. Uno que hacemos siempre, todos los años, es acompañar a una provincia a hacer una presentación cerrada en el estudio Gowling, que es uno de los más prestigiosos a nivel mundial. Esa provincia tiene la posibilidad de darse a conocer más aún a distintos públicos: clientes del estudio, fondos de inversión y exploradoras que están buscando nuevos horizontes, entre otros. Este año lo vamos a hacer con Mendoza.

Un segundo evento, que este año se reedita, es una actividad para el sector público en la cual reunimos en un workshop a autoridades provinciales canadienses con autoridades provinciales argentinas de minería. Dentro de una serie de tópicos que hemos descrito y que ya hemos compartido con los dos gobiernos, cada provincia canadiense hace una presentación mostrando cómo trabaja desde el sector público determinados temas que hacen a la estructura política, de control, de desarrollo y de incentivo.

El tercer evento está más apuntado al desarrollo de sinergias desde el punto de vista del abastecimiento de las cadenas de suministro entre Argentina, Chile y Perú. Nosotros tenemos una vinculación muy estrecha con la Cámara de Comercio Canadá-Perú y la Cámara Chileno Canadiense de Comercio, y en esta oportunidad estamos armando un cóctel de networking en el cual se está invitando a empresas chilenas, peruanas y canadienses, principalmente proveedores, para darles un espacio distendido para conocerse y empezar a hacer las primeras vinculaciones para el desarrollo de esas sinergias de abastecimiento a los tres países.

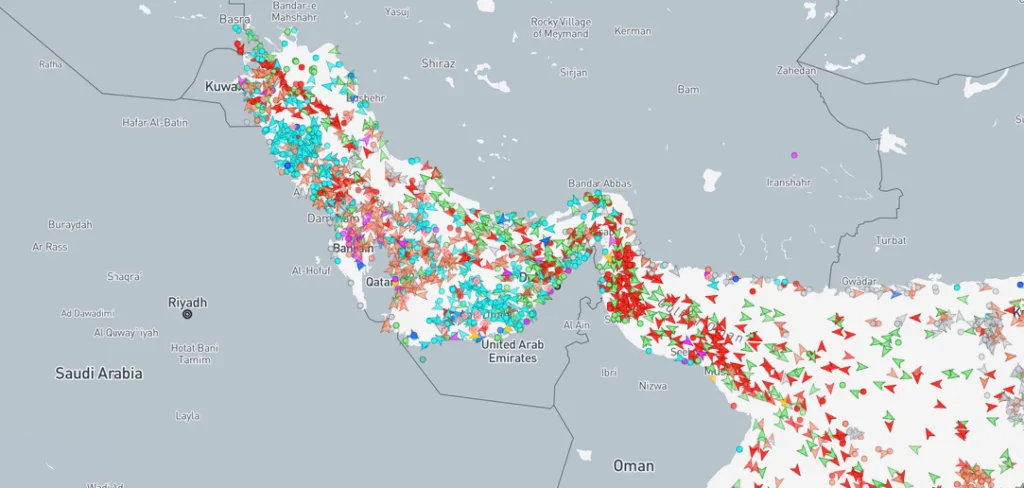

Buques petroleros y metaneros (GNL) evitaron el paso por el Estrecho de Ormuz durante el fin de semana.

El precio del crudo Brent, el barril de referencia para las inversiones en Vaca Muerta, trepa este domingo un 11,47% en la apertura de los mercados en Asia, luego de un fin de semana marcado por las tensiones en Medio Oriente producto de los ataques de los Estados Unidos e Israel contra Irán y la represalia iraní que abarcó objetivos en países árabes.

Por otro lado, la Organización de Países Exportadores de Petróleo y aliados (OPEP+) anunció que reiniciará el desarme de los recortes voluntarios de producción, con un aumento de producción de 206.000 barriles por día a partir de abril.

En la apertura de los mercados en Asia, el precio del Brent sube a US$ 80,79 por barril, un máximo visto por última vez desde 2024.

Los mercados energéticos estan especialmente atentos al tránsito de los buques petroleros y de gas natural licuado por el estratégico estrecho de Ormuz, un punto nodal global por el que transitan unos 20 millones de barriles por día de petróleo crudo y derivados del petróleo y una quinta parte del GNLmundial.

Medio Oriente: Irán no bloqueará el estrecho de Ormuz por el momento

El ministro de Asuntos Exteriores de Irán, Abbas Araghchi, buscó este domingo despejar dudas sobre la continuidad del tránsito. «Irán no tiene intención de cerrar el Estrecho de Ormuz en este momento, y no hay planes para interrumpir las actividades marítimas allí», informó Araghchi.

Sin embargo, gran parte de los buques petroleros y de GNL han estado evitando durante el fin de semana cruzar el estrecho de Ormuz y han decidido mantenerse a resguardo dentro del Golfo Pérsico y en el Golfo de Omán, frente a las dudas sobre la seguridad en el paso.

Financial Times reportó que las compañías de seguro advirtieron a los propietarios de barcos que cancelarían las pólizas de seguro y aumentarían los precios de cobertura para los buques que viajen a través del Golfo y por Ormuz.

La reacción responde a la operación conjunta realizada por EE.UU. e Israel contra los blancos gubernamentales y militares en Irán. En ese sentido, el presidente de los EE.UU., Donald Trump, anunció por la noche del sábado que el Líder Supremo de Iŕan, el ayatolá Ali Jamenei, resultó muerto producto de los ataques. Medios oficiales iraníes confirmaron la información.

En respuesta, Irán ejecutó a lo largo del fin de semana ataques con drones y misiles contra Israel y blancos militares y activos de los Estados Unidos en distintos países del Medio Oriente.

Sin embargo, varios ataques de forma intencionada o accidental impactaron en espacios civiles como hoteles y aeropuertos, lo que generó fuertes protestas diplomáticas de los países árabes.

La OPEP+ reanuda el desarme de los recortes voluntarios de producción

Las tensiones en Medio Oriente además coincidieron con una reunión programada de la OPEP+, el esquema que desde 2016 agrupa a la Organización de Países Exportadores de Petróleo con Rusia y otros exportadores de petróleo.

Ocho países que integran la OPEP+ decidieron incrementar su objetivo de producción de crudo en 206.000 barriles por día desde abril, marcando una reanudación del compromiso de desarme de los recortes voluntarios de producción, vigentes desde 2023.

Arabia Saudita, Rusia, Irak, Emiratos Árabes Unidos, Kuwait, Kazajstán, Argelia y Omán se reunieron virtualmente el domingo para revisar los dos recortes voluntarios que acordaron en 2023, uno por 1,66 millones de bpd y el restante por 2,17 millones de bpd.

Este grupo de países decidió en 2024 comenzar a desarmar esos recortes de producción de forma paulatina, aunque en noviembre de 2025 suspendieron la reposición de producción programada para marzo, para no generar una presión bajista todavía mayor sobre los precios del crudo.

Ahora, los ochos integrantes de la OPEP+ decidieron retomar el desmantelamiento del recorte de 1,66 millones de bpd. En consecuencia, este domingo acordaron un aumento de producción de 206.000 bpd desde abril.

Los participantes justificaron su decisión “en vista de una perspectiva económica mundial estable y de los actuales fundamentos saludables del mercado, como se refleja en los bajos inventarios de petróleo”.

También confirmaron su intención de compensar íntegramente cualquier exceso de producción desde enero de 2024. Los ocho países programaron una próxima reunión para el 5 de abril de 2026.

La consultora Rystad Energy evaluó que el aumento de producción anunciado por la OPEP+ no modifica el impacto que una interrupción en el tránsito por Ormuz tendría sobre el mercado físico de petróleo, aunque envía la señal de estar dispuestos a activar la capacidad de producción que se encuentra ociosa.

«La decisión se centra más en la señal que en el volumen. La OPEP+ está demostrando estar preparada para utilizar la capacidad sobrante si es necesario, pero no está dispuesta a abrir el grifo de forma agresiva en esta etapa», concluyó Rystad Energy en una nota.

El presidente y CEO de YPF, Horacio Marín, anunció que la compañía (de mayoría accionaria estatal) proyecta invertir aproximadamente 6.000 millones de dólares durante este año con el objetivo de posicionarse como un operador shale de clase mundial.

Durante la presentación de los resultados 2025 ante inversores y analistas, Marín señaló que el 70 % de dicha inversión estará destinado a Vaca Muerta con un objetivo de producción diaria de 215.000 barriles, lo que implicará un crecimiento del 120 % respecto a diciembre 2023, cuando asumió la actual gestión.

Además, Marín estimó que la compañía podría alcanzar un EBITDA de 6.000 millones de dólares en un escenario de precios de crudo cercanos a los 60 dólares promedio, un 50 % más que en 2023.

En el marco del Plan 4×4, el presidente adelantó algunas definiciones sobre los principales proyectos estratégicos de la compañía que le permitirán generar exportaciones por más de 30.000 millones de dólares y más de 40.000 nuevos puestos de trabajo, se indicó.

Tras la firma del Acuerdo de Desarrollo Conjunto (JDA), de carácter vinculante con Eni y XRG, el proyecto Argentina LNG buscará este año cerrar el financiamiento y lanzar las licitaciones para la construcción de las primeras líneas de transporte. El proyecto implica una inversión en infraestructura de 20 mil millones de dólares a lo que se suma 10 mil millones de dólares en el desarrollo de los Bloques de gas en Vaca Muerta. En esa nueva sociedad, YPF tendrá una participación del 35 por ciento.

En paralelo, avanza el proyecto que lidera Southern Energy, del cual YPF forma parte, con la construcción del gasoducto y la firma de los primeros contratos de exportación en firme.

Asimismo, con la puesta en funcionamiento del Vaca Muerta Oil Sur (VMOS), la industria dará una un salto cuantitativo en sus exportaciones de crudo. A un precio promedio de 65 dólares el barril, el proyecto podría generar 13.000 millones de dólares adicionales de exportaciones por año, con una capacidad de transporte de 550.000 barriles día para 2027. La obra registra un 54 % de avance.

En Downstream, se espera finalizas las obras NEC en la Refinería Luján de Cuyo y seguir trabajando en la optimización de las Refinerías que en 2025 registraron niveles récord de procesamiento de crudo. A su vez, la compañía avanza en la transformación de su red de estaciones de servicio, con un rediseño integral.

Figueroa anunció nuevas rutas petroleras y la negociación de regalías para el GNL.

El gobernador Rolando Figueroa dejó inaugurado esta mañana el 55° Período de Sesiones Ordinarias en la Legislatura neuquina donde presentó su Plan 2030 para la provincia que apunta la creación de obra pública y reducción de la deuda pública de Neuquén. En este marco, anunció un proyecto de ley que implicará una renegociación de regalías para el GNL y oficializó un nuevo fideicomiso con petroleras para la construcción de nuevas rutas.

Durante el discurso que brindó ante legisladores provinciales, funcionarios de su gestión, Diputados y Senadores, representantes de petroleras y de la comunidad, el mandatario habló acerca de las proyecciones de Vaca Muerta y anunció, entre otros proyectos, dos específicos para el sector.

Figueroa enmarcó su presentación dentro de cuatro ejes a los que denominó: “De dónde venimos, Estado presente, Relación Estado-privados y Hacia dónde vamos”. En este último punto encasilló el anuncio de un proyecto de ley que buscará generar determinadas condiciones a la producción de gas natural licuado (GNL).

“Viene una nueva etapa para Neuquén. Vaca Muerta se pudo lograr, se creyó en ello, empezó a tomar relieve y ahora visualizamos la nueva era de 2030 de la mano de dos proyectos de GNL que se abastecerán con gas neuquino”, sostuvo en referencia al proyecto Argentina LNG que lidera Southern Energy y el de YPF con ENI y Adnoc.

Figueroa anunció un nuevo pro

El gobernador argumentó que el futuro de la provincia está atado a la monetización de Vaca Muerta, que consideró debe hacerse rápidamente y, en este marco, dio a conocer que están elaborando junto a YPF un proyecto de ley provincial específico para los proyectos de GNL que se oficializará en las próximas semanas.

Según confirmó, la norma incluirá la negociación del monto de las regalías en las áreas petroleras específicas donde se extraiga gas para los proyectos de GNLcon el objetivo de asegurar más rentabilidad y, a su vez, apuntará a crear más infraestructura y puestos de trabajo en la provincia.

La decisión se basaría en la necesidad de generar competitividad específicamente para estos proyectos y también se apoya en los cambios implementados en la Ley Basesque le permitieron a Neuquén crear nuevas condiciones a la hora de negociar una nueva concesión petrolera y extenderla por 10 años.

Concretamente, desde el año pasado a la hora de otorgar una nueva concesión no convencional, la provincia establece un canon del 6% destinado a obras de infraestructura junto con la participación accionaria del 10% de la petrolera provincial GyP.

Bajo este nuevo esquema, el gobernador explicó que las nuevas concesiones que impliquen como producto final gas licuado se discutirán bajo nuevos parámetros que contemplarán el valor específico del metano.

Si bien se negó a dar mayores precisiones -ya que este punto en particular aún estaría en negociación con la petrolera- dejó entrever que la decisión busca mejorar el precio de venta del GNL argentino: ”Tenemos que ser competitivos porque ahora se toman los valores a lo que vale nuestro subsuelo pero cuando competimos con el mundo, tenemos que ser eficientes”, había dicho en el recinto momentos antes de anunciar el nuevo proyecto.

Consultado por EconoJournal acerca del impacto que esto podría tener en las regalías, el gobernador explicó que lo que buscan es establecer un monto específico para los proyectos que contemplen la producción de GNL “que tome como referencia el valor de mercado del metano. Lo estamos trabajando y nos tenemos que poner de acuerdo en esos puntos”, respondió

Por otro lado, dijo que el proyecto de ley apunta también a generar infraestructura y puestos de trabajo en las zonas de Cutral Có y Plaza Huincul. Figueroa argumentó que el beneficio a esas localidades se basa en que las áreas recientemente adquiridas por YPF a Pluspetrol -Meseta Buena Esperanza, Las Tacanas y Aguada Villanueva- tienen influencia sobre esas zonas y que, por este motivo, buscan generar el beneficio de sus pobladores.

La Legislatura deberá tratar en el recinto la aprobación de un nuevo fideicomiso con petroleras.

Figueroa anunción un nuevo fideicomiso para el Circuito Petrolero

Vaca Muerta es solo una roca, decir otra cosa es faltarles el respeto a los trabajadores que hoy están en los pozos, a los médicos, a los maestros, al criancero, al pueblo trabajador de Neuquén.

Otro de los anuncios que realizó el gobernador neuquino tuvo que ver con el lanzamiento de un nuevo fideicomiso con empresas petroleras que apuntará a crear y mejorar nuevas rutas que conectan Neuquén capital, Añelo y Rincón de los Sauces.

Tras la experiencia del año pasado que permitió avanzar en una estructura mediante la cual 10 operadoras aportaron US$50 millones para la concreción de la Circunvalación de Añelo, ahora Figueroa dio a conocer que ya firmó un memorándum con las empresas para avanzar en nuevas rutas, pero que esta vez, deberá ser avalado por los legisladores provinciales.

En este sentido, detalló que el acuerdo incluirá a las principales vías del Circuito Petrolero, incluyendo a la Ruta provincial 7 desde su conexión con Río Negro hacia Añelo, la 51 hasta la intersección con 17 y la ruta 8 desde el cruce con 51 hasta Rincón de los Sauces.

«¿Cuál es la metodología y por qué va a mediar la Legislatura? Porque nosotros todo esto lo tenemos que lograr para tener la infraestructura acorde con la meta superior del 2030. Tenemos que generar esas inversiones lo más rápido posible para acelerar al ritmo económico», respondió Figueroa ante la consulta.

Por último, detalló que este mecanismo implicará que la industria financiaría una parte de estos proyectos mediante el pago anticipado de regalías «a cobrar recién con el incremental que tengamos por entre 2029 y 2030. Otra parte será mediante el pago anticipado de peaje y otra, con impuestos».

La PDAC se realiza en el Metro Toronto Convention Centre, un moderno establecimiento de 65.000 m2 en pleno centro de la ciudad.

TORONTO. -La Prospectors & Developers Association of Canada (PDAC) tuvo su primera edición en 1932 como un pequeño encuentro de prospectores y exploradores, quienes buscaron crear una red de apoyo que los contuviera en medio de la Gran Depresión. Desde entonces, la convención se realizó casi todos los años, salvo durante el final de la Segunda Guerra Mundial. Otra excepción fue en 2021 cuando se llevó adelante solo de manera virtual debido a la pandemia de la Covid-19.

Toronto ha sido siempre el lugar en el que se desarrolló este evento porque es la histórica sede de la asociación de prospectores y desarrolladores que le da nombre a la convención y porque en esta ciudad operan la Bolsa de Valores de Toronto (TSX) y la TSX Venture Exchange (TSXV), donde están registradas más de 1100 empresas mineras, aproximadamente el 40% de todas las que cotizan en bolsa alrededor del mundo. La TSX reúne a las firmas más grandes y consolidadas, mientras que la TSXV es un mercado de capital de riesgo para compañías emergentes.

Referente internacional de la industria minera

Durante sus primeras décadas, la PDAC fue un evento centrado en la exploración minera y dirigido principalmente a geólogos, buscadores de minerales y pequeños empresarios, pero a medida que la actividad comenzó a crecer en Canadá se fue transformando en un lugar de reunión de toda la industria minera, incluyendo grandes compañías, inversores y gobiernos.

A partir de la década del 90 la convención se internacionalizó, transformándose en la mayor vidriera de la industria minera en el mundo. “Nos dicen constantemente que la Convención PDAC es como los premios Oscar o el Super Bowl para nuestro sector”, afirmó en 2013 Glenn Nolan, el primer presidente indígena que tuvo la asociación.

Desde 1997 PDAC se realiza en el Metro Toronto Convention Centre, un moderno establecimiento de 65.000 m2 en pleno centro de la ciudad. El año pasado tuvo 27.353 participantes provenientes de 130 países. El 33% de los asistentes fueron extranjeros y dentro de ese grupo las diez nacionalidades con más convocatoria han sido Estados Unidos, Australia, Reino Unido, Argentina, Perú, Brasil, Chile, México, Mongolia y Turquía, en ese orden. Sorprende el cuarto puesto de Argentina dado el bajo desarrollo de su industria minera. Es un caso donde predominan fundamentalmente las expectativas. “Argentina podría convertirse en uno de los cinco principales productores de cobre a nivel mundial”, declaró el año pasado en esta convención Mike Henry, el CEO del gigante BHP.

El año pasado Argentina aportó una de las delegaciones extranjeras más numerosas a la PDAC.

Organización influyente en el diseño de políticas públicas

La PDAC es mucho más que una convención anual. La asociación que organiza el evento tiene más de 8.200 miembros individuales y corporativos y es una referencia para geocientíficos, empresas, consultores, inversores y gobiernos. Trabaja en temas de responsabilidad social, seguridad y prácticas ambientales, así como en la promoción de una minería responsable y sostenible. Mantiene comités, planes estratégicos y publicaciones, como sus informes anuales y la revista Core, que editan desde 2013 cuando rediseñaron y renombraron su viejo boletín trimestral llamado In Brief.

La PDAC también impulsó en 1997 la creación de Mining Matters, una organización benéfica afiliada que genera kits de material educativo sobre minería para docentes y estudiantes que incluyen muestras de rocas y minerales, pósters, fotografías, videos, diagramas, libros y juego de cartas para las actividades escolares.

El kit con materiales educativos sobre minería para docentes y estudiantes que distribuye Mining Matters.

Mining Matters también tiene un programa educativo itinerante sobre ciencias de la Tierra llamado Mining Rocks que desarrolla en escuelas, campamentos y comunidades en todo Canadá, incluyendo comunidades indígenas. Incluye actividades como identificación de rocas y minerales, formación geológica, uso cotidiano de los minerales e introducción a carreras en geociencias y minería. A su vez, en las comunidades indígenas se suelen incorporar actividades culturales típicas, como tallado de esteatita o elaboración de joyas con amatista y se utiliza vocabulario en lenguas locales, como inuktitut. Todos los años, Mining Matters también les ofrece a veinticinco docentes pases gratis para visitar la convención PDAC.

Algunos de los pósters que distribuye Mining Matters en los colegios.

“Los programas educativos Mining Matters de PDAC brindan a los estudiantes información sobre la importancia de la minería en la sociedad, educación sobre geología local y oportunidades profesionales en la industria minera. Los resultados de Mining Matters hasta la fecha son muy alentadores: los niños pequeños llegan a casa después de la escuela mostrando pequeños trozos de roca a sus padres y siendo capaces de identificar qué tipo de roca es, en inuktitut e inglés, y diciendo que quieren ser geólogos de grandes. El programa Mining Matters ayuda a despertar ese interés. Esto es importante para (la minera) Agnico Eagle, ya que ayuda a sentar las bases para garantizar una fuerza laboral más interesaday capaz”, destaca Graeme Dargo, Superintendente de Participación Comunitaria de la multinacional Agnico Eagle Mines, según aparece citado en la web de Mining Matters.

Todo este conjunto de acciones y programas convierten a la PDAC en una organización influyente en el diseño de políticas públicas y financiamiento para un sector que es muy relevante dentro de Canadá. Según el último informe anual de la Mining Association of Canada, este país produce más de 60 minerales y metales en casi 200 minas que contribuyen con un 4% de su Producto Interno Bruto. Es el principal productor de potasa del mundo, el segundo mayor productor de niobio y uranio, y el tercero de diamantes preciosos y paladio. La minería empleó de modo directo a 430.000 personas en Canadá durante 2023, el 2,1% de su fuerza laboral. Además, el empleo indirecto sumó otros 281.000 puestos, para un total de 711.000, uno de cada 28 empleos en el país del norte.

Críticas y resistencias a la PDAC

A medida que se fue convirtiendo en un referente sectorial, la PDAC también generó resistencias en la sociedad civil. Uno de los espacios más críticos es la red de activistas, académicos y organizaciones socioambientales con base en Canadá llamada Beyond Extraction. No es una ONG tradicional ni una institución formal con estructura empresarial sino una plataforma de articulación política y académica que todos los años organiza una contra-conferencia y actividades públicas en paralelo a la convención. Consideran a PDAC no sólo como una feria o un espacio técnico, sino como un símbolo y un centro de poder del capitalismo extractivista que, según ellos, perpetúa la destrucción ecológica y las desigualdades socioambientales.

Como respuesta a los materiales educativos creados por Mining Matters, Beyond Extraction distribuye a través de su web un libro para colorear que se opone a las narrativas que equiparan la minería con la sostenibilidad ambiental, el empleo y la tecnología y en su lugar ponen el foco en el impacto sobre el agua, la tierra, los animales y la comunidad en general.

El libro para colorear que armó Beyond Extraction, un espacio críico de la PDAC.

Jimena Latorre, ministra de Energía y Ambiente de Mendoza.

TORONTO. -El gobierno de Mendoza presentará en la convención anual de la Prospectors & Developers Association of Canada (PDAC) su propuesta de creación de un fondo cerrado de oferta pública destinado a acelerar el desarrollo de la minería en la provincia. “Lo que buscamos es que inversores puedan colocar recursos en proyectos existentes, que ya tienen declaración de impacto ambiental y una cierta reducción del riesgo”, aseguró a EconoJournalJimena Latorre, ministra de Energía y Ambiente provincial. Además, Mendoza busca convertirse en un hub financiero para la región a través de la iniciativa Andean Bridge.

En 2024 el gobierno mendocino puso en marcha una agresiva política de promoción minera para la exploración en el sur de la provincia, más precisamente en el Departamento de Malargüe. La iniciativa la tomó la empresa provincial de promoción minera Impulsa, haciendo la línea de base ambiental en un polígono de 18.000 kilómetros cuadrados que se llama Malargüe Distrito Minero Occidental. A su vez, en el Departamento de Las Heras, al norte de Mendoza, la empresa PSJ avanza con un proyecto de explotación de cobre que en diciembre obtuvo la Declaración de Impacto Ambiental.

El proyecto PSJ San Jorge tiene una inversión comprometida de alrededor de US$ 600 millones en sus distintos años de ejecución, incluyendo la construcción de la mina, la infraestructura asociada y la puesta en funcionamiento. En cuanto al distrito minero Malargüe, primero se aprobaron 34 proyectos, en diciembre del año pasado se aprobaron 27 proyectos más y actualmente se están analizando otros 71 en la autoridad ambiental minera.

Los niveles de inversión de estos proyectos de exploración de Malargüe son muy distintos a los de PSJ, que ya está trabajando en la etapa de factibilidad económica previa a la construcción. Hay una heterogeneidad muy grande entre los distintos proyectos de exploración, pero por lo general suelen requerir una inversión cercana a los US$ 20 millones. Por ejemplo, esos desembolsos comprometieron Geometales, propiedad del Grupo Mindlin, y la canadiense Kobrea Exploraciones.

La intención del gobierno es sumar inversores para los proyectos del distrito minero Malargüe Occidental, aunque además va a informar sobre el desarrollo de dos nuevos distritos mineros en el noroeste y en el sureste de la provincia. El que está un poco más avanzado es el Distrito Minero Norte, donde se está avanzando con la contratación de la investigación geológica, en el área circundante del proyecto PSJ. La segunda zona que está en estudio es la parte oriental del distrito minero Malargüe.

“Son nuevas oportunidades de desarrollo de inversiones que buscamos desarrollar de la misma forma con la que hace dos años empezamos con el distrito minero Malargüe, con una contratación de los estudios geológicos para luego seguir con la construcción de la línea de base ambiental y empezar a desarrollar cada uno de esos proyectos con los titulares que hay ahora y con los que podrían empezar a sumarse”, remarcó Latorre.

Instrumentos financieros para vehiculizar inversiones

El objetivo provincial es desarrollar instrumentos capaces de traccionar nuevas inversiones porque en la actividad minera el grado de incertidumbre en las etapas de prospección y exploración es muy alto.

“Nosotros queremos darle volumen y celeridad al desarrollo de la exploración porque estuvimos 15 años sin desarrollar la actividad en la provincia y porque en la actualidad hay un boom que requiere mayor exploración para hacer frente a la creciente demanda global. En los próximos 30 años se va a necesitar la misma cantidad de cobre que la que usamos en los últimos 120 años”, subraya Latorre.

La provincia está avanzando con el proceso de aprobación de un fondo cerrado de inversión de oferta pública, uno de los nuevos instrumentos que va a presentar en la PDAC para financiar proyectos mineros del distrito minero Malargüe. Las autoridades provinciales expondrán este domingo a las 8:30 en el Soho Hotel, el martes por la tarde en un evento organizado por el Consejo Federal de Inversiones y la bolsa de valores de Toronto y el miércoles por la mañana en otra actividad que realiza la Cámara Argentino Canadiense en el estudio Gowling.

–¿Cómo funciona ese fondo cerrado de inversión? –le preguntó EconoJournal a Latorre.

–Hay distintos fondos. El fondo cerrado de inversión que hace oferta pública es un proyecto liderado por Impulsa, que es la empresa provincial minera. Lo que busca es que inversores puedan colocar recursos en proyectos existentes, que ya tienen declaración de impacto ambiental y una cierta reducción del riesgo por la especificación y el expertise técnico de la empresa provincial, asesorando en cuánto a la viabilidad de esos proyectos. Esa es una de las herramientas, pero también se están creando fondos cerrados de inversión privados. Lo que estamos buscando desde el gobierno, ya no desde la empresa provincial sino desde el gobierno, es posicionar a Mendoza como un hub financiero. Eso lo estamos trabajando con la TSX (Toronto Stock Exchange). En estos últimos dos años la TSX ha venido a Mendoza más que a muchos otros lugares del mundo porque estamos trabajando juntos para que los proyectos locales estén en condiciones de realizarse en la TSX o en BYMA (Bolsas y Mercados Argentinos). Eso lleva una tarea de educación financiera previa que venimos encarando para poder crear y reforzar ese ecosistema en este nicho tan particular de la inversión minera.

–¿Este fondo ya está aprobado?

–Está pendiente de aprobación en la CNV (Comisión Nacional de Valores). Entiendo que debería obtener la aprobación como mucho en el transcurso de este primer semestre, pero lo vamos a presentar y también vamos a presentar el Andean Bridge para posicionar a la provincia como un hub financiero para la región andina.

Mendoza va a presentar en la PDAC el Andean Bridge para posicionar a la provincia como un hub financiero para la región andina.

El aporte de la bolsa de valores Toronto Stock Exchange

–¿Firmaron algún tipo de convenio con TSX? –le preguntó EconoJournal.

–No hemos firmado un convenio porque no ha sido necesario, pero sí tenemos proyectos de trabajo en común y eso ha ido vertebrando las actividades. La TSX-V (Venture Exchange) ha venido en distintas oportunidades a la provincia durante 2024 y sobre todo durante 2025 para ayudar a conectar a los titulares de los proyectos mineros con el sector financiero. Particularmente estamos trabajando juntos en el Andean Bridge. Los que trabajamos somos el gobierno de Mendoza, a través de la empresa provincial, la TSX, una consultora internacional IN-VR, la bolsa de valores de Buenos Aires y también la Bolsa de Comercio de Mendoza.

–¿Qué aporta la TSX al proyecto Andean Bridge?

–Ellos aportan toda su expertise, ofrecen las capacitaciones que son necesarias para los proyectos y además generan espacios de coworking muy interesantes donde todos esos inversores que vienen atraídos por todos estos actores relevantes del sector financiero empiezan a conocer a los titulares de proyectos mineros y a los vehículos de inversión –fondos tanto públicos como privados–. No olvidemos que en el mercado de capitales cualquier bolsa gana con la cantidad de proyectos sujetos a inversión. Si la TSX tiene capitales, pero no hay proyectos para esos capitales el flujo se reduce. El principal interés de ellos es que aquellos actores que buscan oportunidades de inversión en esa bolsa, se puedan conectar y puedan canalizar esa inversión a proyectos particulares.

La PDAC se lleva adelante todos los años en la ciudad de Toronto.

TORONTO. -Una numerosa delegación argentina de más de 300 personas entre funcionarios y empresarios buscará ratificar a partir de este domingo la apuesta del país por el desarrollo minero en la convención anual de la Prospectors & Developers Association of Canada (PDAC), el evento más importante que organiza el sector a nivel mundial en la ciudad de Toronto.

El secretario coordinador de Energía y Minería, Daniel González encabezará la comitiva oficial de la que también forman parte el secretario de Minería, Luis Lucero, y el titular de la Agencia Argentina de Inversiones y Comercio Internacional, Diego Sucalesca. Además, estarán presentes los gobernadores de Santa Cruz, Río Negro, Jujuy y La Rioja y funcionarios de primera línea de Mendoza, Río Negro, Catamarca y Salta.

Los funcionarios trajeron a la PDAC del año pasado el Régimen de Incentivo a las Grandes Inversiones (RIGI), que había sido sancionado en julio de 2024, como principal novedad. Ahora ya pueden mostrar 10 proyectos aprobados por más de US$ 25.000 millones, de los cuáles cuatro corresponden al sector minero, y cerca de 30 que esperan luz verde oficial, entre ellos los megadesarrollos de cobre Vicuña (BPH-Lundin) y Agua Rica (Glencore). Además, traen bajo el brazo la media sanción del proyecto de reforma de la ley de Glaciares, que el jueves aprobó el Senado.

El objetivo oficial es mostrar la consolidación de un proceso de reformas macroeconómicas y sectoriales para convencer a las empresas que ya están en el país de que concreten los desembolsos y además seducir a nuevos inversores. De modo paralelo, muchos empresarios que ya tienen proyectos de exploración y explotación minera en Argentina buscarán recolectar fondos o incluso sumar socios para apuntalar sus inversiones, pues Toronto es el principal centro financiero de la minería a nivel mundial.

Dónde se realizará la PDAC

La PDAC se realizará desde este domingo hasta el miércoles en el Metro Toronto Convention Centre (MTCC), un moderno establecimiento compuesto por dos edificios (North y South Building), de diseño horizontal y una superficie total de 65.000 m2, integrados al complejo urbano del downtown de Toronto.

El centro de convenciones, que tiene 77 salas de reuniones y un teatro para 1200 espectadores, está rodeado de torres de oficinas, hoteles y edificios corporativos. A solo cien metros se ubica la CN Tower, el mayor símbolo de la ciudad, que fue la torre más alta del mundo con 553 metros desde 1976 hasta 2007, cuando fue superada por el Burj Khalifa.

El MTCC se conecta peatonalmente con estaciones de transporte como Union Station y con el sistema PATH, una red de galerías subterráneas que en conjunto alcanza los 30 kilómetros y permite desplazarse cómodamente entre estaciones, estadios deportivos, museos, oficinas y comercios a resguardo de las inclemencias del tiempo.

La agenda de la PDAC

La ceremonia de apertura de la convención será este domingo a las 9 con el discurso de Karen Rees, presidenta de la PDAC, una geóloga con 37 años de experiencia en el sector minero. De 10:30 a 11:30 está previsto que exponga Gustavo Pimenta, CEO de Vale.

La principal actividad argentina de ese primer día se desarrollará de 10 a 12 horas en el pabellón de Argentina Mining, una compañía que organiza eventos y conferencias en el sector minero. Allí expondrán Michael Meding, vicepresidente y CEO de McEwen Cooper, empresa que tiene a cargo el desarrollo del proyecto cupífero Los Azules; Joaquín Marías, presidente y CEO de Argenta Silver, quien expondrá sobre el proyecto de exploración de plata El Quevar en Salta; y Guillermo Re Kühl, presidente de Sophia Energy, quien tiene a su cargo el desarrollo de uranio Sofía, en el norte de Santa Cruz.

Por la tarde, se podrá seguir el panel sobre “el potencial, los retos y la innovación de la frontera minera de América Latina” donde expondrán ejecutivos de Barrick Mining, Glencore, Anglo American, Aldebaran Resources y Socionaut.

A las 16 horas tendrá lugar en el Hotel Soho el evento “Canada-Argentina Workshop. Mining Governance and Competitiveness”, un espacio cerrado de intercambio de mejores prácticas entre autoridades provinciales de ambos países. Por el lado canadiense, asistirán representantes de las provincias de Ontario, Quebec, British Columbia, Alberta y Saskatchewan para relatar su experiencia sobre cierre de minas, relación con la comunidad, otorgamieno permisos, etc. Lo organizan la Cámara de Comercio Argentino Canadiense y el Consejo Federal de Inversiones.

Por último, el domingo a las 18 horas se realizará el cocktail “The Andean Mining Night” organizado por las Cámaras Canadienses de Argentina, Chile y Perú con la intención de fortalecer los vínculos entre proveedores de esos tres países. El encuentro será en el restaurante Queens Harbor, a la vera del lago Ontario.

El lunes es el día fuerte para la delegación argentina ya que entre las 8 AM y las 13 horas se realizará el Argentina Day. Daniel González, Luis Lucero y Diego Sucalescas expondrán allí sobre el panorama minero y el contexto macroeconómico. También habrá un panel con representantes de Eramet, Glencore, Lundin Mining y Goldman Sachs y otro donde expondrán gobernadores y ministros provinciales. Estarán presentes Alberto Weretilneck, gobernador de Río Negro; Claudio Vidal, gobernador de Santa Cruz; Carlos Sadir, gobernador de Jujuy; y Ricardo Quintela, gobernador de La Rioja.

Por la tarde, a las 14:30, el gobernador de Santa Cruz, Claudio Vidal, inaugurará además en la feria el stand de la empresa provincial Fomicruz.

El martes a las 8.30 las autoridades argentinas realizarán el tradicional toque de campana en la apertura de la Bolsa de Valores de Toronto (TSX). A las 14:30 se realizará, también en la sede de TSX, una mesa redonda con autoridades de las provincias mineras argentinas en un evento organizado por TSX y el CFI. Participarán Jimena Latorre, ministra de Energía Ambiente de Mendoza; Andrea Confini, secretaria de Estado de Energía y Minería de Río Negro; Jaime Álvarez, ministro de Energía y Minería de Santa Cruz; José Ignacio Lupión, ministro de Producción y Minería de Salta; y Juan Pablo Perea, ministro de Minería de San Juan, entre otros funcionarios.

Las autoridades de Mendoza presentarán allí la iniciativa Andean Bridge, con la que Mendoza apuesta a convertirse en un hub financiero para la minería de toda la región andina.

Ese mismo martes a las 18:30 tendrá lugar también el tradicional cocktail que todos los años organiza la Cámara Argentina de Empresas Mineras (CAEM) en el Hotel Sangri-La.

El miércoles, día de cierre del evento, funcionarios del gobierno de Mendoza expondrán por la mañana en el estudio Gowling sobre la reactivación de la actividad minera en la provincia, poniendo el foco en el proyecto de cobre PSJ San Jorge y en los distintos proyectos de exploración que se están llevando adelante en el distrito minero Malargue, donde la provincia busca que se suman más inversores extranjeros. Allí expondrán Hebe Casado, vicegobernadora de Mendoza; Jimena Latorre, ministra de Energía y Ambiente; Jeronimo Shantal, director de Minería; Fabián Gregorio, CEO de PSJ Cobre Mendocino; y James Hedalen, CEO de la canadiense Kobrea Exploration Corp. La actividad es organizada por la Cámara Argentino Canadiense.

El mismo miércoles entre las 10 y las 13, en la sede de la TSX, compañías exploradoras presentarán distintos proyectos mineros ante inversores en una ronda de reuniones breves de 10 minutos. La sesión de matchmaking será inaugurada por el director para Sudamérica de TSX & TSXV, Guillaume Légaré.

Los buques petroleros(flechas rojas) están mayormente evitando el paso por el estrecho de Ormuz.Fuente: Marine Traffic.

Irán respondió este sábado a ataques militares de Israel y los Estados Unidos disparando misiles y drones contra bases militares y objetivos estadounidenses en varios países del Golfo Pérsico. Los ataques militares cruzados estan afectando la logística petrolera por el estratégico estrecho de Ormuz, punto nodal por el que transita a diario el 20% del petróleo crudo transportado por barco del mundo.

Reportes indican que buques petroleros y de gas natural licuado están evitando el paso por el estrecho de Ormuz y se están acumulando dentro del Golfo Pérsico y en el Golfo de Omán, ante la incertidumbre sobre el potencial alcance de la escalada militar y si el paso por el estrecho es seguro.

Irán oficialmente aún no declaró un bloqueo al paso, pero la agencia Reuters publicó que la Guardia Revolucionaria iraní esta enviando mensajes por radio a los buques advirtiendo que no crucen por el estrecho. Financial Times reportó que las compañías de seguro están avisando a las navieras que cancelarán las pólizas a los buques que crucen por Ormuz.

La perspectiva de un conflicto era anticipada en los mercados. El crudo Brent en las últimas dos semana alcanzó su precio más alto en seis meses, tocando los US$ 72 por barril.

El estrecho de Ormuz, clave para el comercio de hidrocarburos

Por el estrecho de Ormuz transitan unos 20 millones de barriles diarios de petróleo crudo y productos refinados según datos recientes de la Administración de Información Energética (EIA) de los EE.UU. Las principales terminales de exportación de hidrocarburos en Arabia Saudita, Emiratos Árabes Unidos, Qatar y Kuwait se encuentran precisamente dentro del Golfo Pérsico.

Sin embargo, Arabia Saudita y EUA cuentan con infraestructura que permite sortear el estrecho de Ormuz y mitigar en cierta medida una interrupción del tránsito de petróleo. La EIA estima que aproximadamente 2,6 millones de barriles diarios de capacidad de los oleoductos saudíes y emiratíes podrían estar disponibles en caso de una interrupción del suministro.

Saudi Aramco, la petrolera estatal saudita, además opera el oleoducto Este-Oeste, que se extiende entre un centro de procesamiento de petróleo cerca del Golfo Pérsico y el puerto de Yanbu en el Mar Rojo y que cuenta con una capacidad de transporte de 5 millones de barriles por día.

En cambio, las implicancias de una interrupción al paso por Ormuz para el GNL son mayores. La agencia estadounidense estima que cerca de un quinto del comercio mundial del fluido cruza por el estrecho. Qatar es el tercer país exportador mundial de GNL, por detrás de los EE.UU. y Australia.

La enorme mayoria del GNL que sale del Golfo Pérsico tiene como destino final Asia. La EIA estima que el 83% del GNL que circuló por el estrecho de Ormuz en 2024 se dirigió hacia mercados asiáticos. China, India y Corea del Sur fueron los principales destinos, representando el 52%.

Ataques militares cruzados entre Irán, EE.UU. e Israel

Ataque militar de Irán a un objetivo estadounidense en el Golfo Pérsico. Fuente: Sputnik.

El presidente de los EE.UU., Donald Trump, anunció este sábado que realizó ataques en conjunto con Israel contra Irán. En represalia, Irán atacó Israel y objetivos estadounidenses en Baréin, Kuwait, Qatar y los Emiratos Árabes Unidos. Los ataques se producen luego de las reuniones diplomáticas del jueves en Genova para negociar el futuro del programa nuclear iraní.

Trump afirmó este sábado que el objetivo primordial es “eliminar amenazas inminentes” provenientes de Teherán y sentenció que “Irán nunca tendrá un arma nuclear”.

Los ataques militares continuarán y tienen por blanco la infraestructura misilística, las fuerzas navales y los «proxies terroristas» de Irán, según lo declarado por el presidente.

La administración Trump demanda a Irán garantías y mecanismos de inspección permanentes sobre el enriquecimiento de uranio y la acumulación de stocks de uranio enriquecido. «No estoy feliz con el hecho de que no estan dispuestos a darnos lo que queremos», declaró Trump el viernes.

Arabia Saudita, Qatar y Kuwait condenaron los ataques iraníes y advirtieron de graves consecuencias. En un comunicado, el Ministerio de Asuntos Exteriores saudí afirmó que el reino «condena y denuncia con la mayor firmeza la flagrante agresión iraní y la flagrante violación de la soberanía» de los Emiratos Árabes Unidos, Baréin, Qatar, Kuwait y Jordania».

El ministerio afirmó la “plena solidaridad y apoyo de Arabia Saudita a los países hermanos”, y agregó que el reino pondrá “todas sus capacidades” a su disposición para apoyar cualquier medida que adopten en respuesta.

Como parte del plan de inversiones previsto para 2026, PECOM puso en marcha el perforador V 51 de la empresa Venver para dar inicio a la campaña de perforación que reactivara la actividad en Cañadón Perdido, un hito muy importante que demuestra el potencial de áreas marginales de la cuenca a partir del estudio del subsuelo.

El anuncio contó con la visita del gobernador de Chubut, Ignacio Torres; el Diputado Nacional y Secretario General del Sindicato de Petróleo y Gas Privado de Chubut, Jorge Ávila; el ministro de Hidrocarburos, Federico Ponce; el Director de Operaciones de Upstream de PECOM, Jorge López Kessler y autoridades provinciales y gremiales.