Esquema de Oferta y Demanda de Gas Natural 2020-2024 del Borrador de Proyecto

Puntos principales:

1. Los productores que deseen participar deberán comprometerse a sostener o aumentar la inyección promedio del trimestre mayo-julio 2020.

2. Se licitan 70 millones de m3/d de gas que entran en el bloque base de 4 años, que no pueden representar más del 70% de la producción de las empresas. Lo que define un volumen mínimo a inyectar de 100 MM de m3/d, a partir de mayo de 2021. Los contratos comenzarían desde septiembre/octubre 2020.

3. Se licitarán volúmenes adicionales para los Períodos Estacionales de Invierno de esos 4 años, en función de las capacidades de transporte remanentes contratadas por las demandas de Distribuidoras y usinas térmicas.

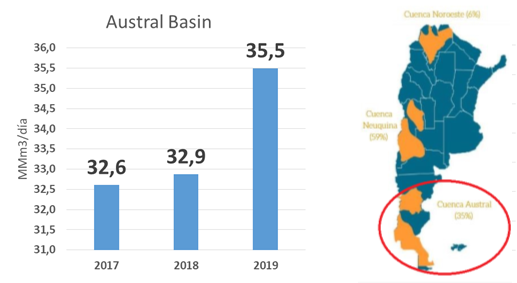

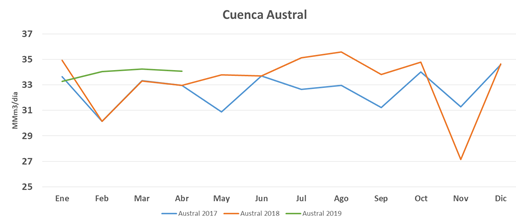

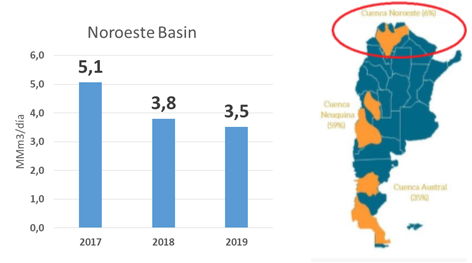

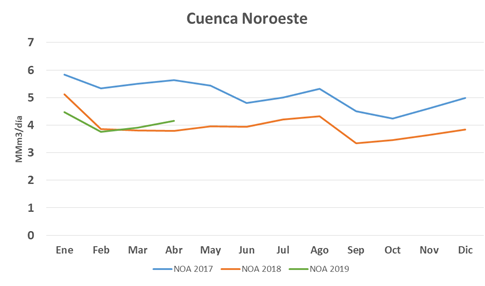

4. La licitación se divide por cuenca. Para el bloque base se licitan 2,8 MM de m3/d en Noroeste, 47,2 MM de m3/d en Neuquina, y 20 MM de m3/d en Austral. En caso de no cubrir el volumen de una cuenca determinada, se asignará dicho volumen a ofertas de otras cuencas siempre que haya capacidad de transporte contratada y disponible.

5. Para la producción off shore se establece un plazo adicional de 4 años (total de 8).

6. A los efectos de comparar las ofertas de distintas cuencas, se considerará el costo del gas retenido hasta el centro de carga: 4,86% para cuenca Neuquina y 11,27% para cuenca TDF y 5,20 para cuenca Noroeste.

7. Cada productor oferta un precio único que será el que percibirá a lo largo de los 4 años. Para el bloque base, durante el período invernal (mayo-septiembre) se aplicará un factor de 1,25 al precio ofertado, y durante el período estival (octubre-abril) se aplicará un factor de 0,82 al precio ofertado. Los volúmenes adicionales para los Períodos Estacionales de Invierno tendrán un precio equivalente a el precio ofertado por cada Productor por un factor de ajuste de 1,30.

8. El precio considerado para la adjudicación será igual al valor presente del precio promedio ponderado, de los volúmenes del bloque base, para los 4 años (8 para off shore), descontados al 10% e incluyendo el costo del gas retenido.

9. Se define un precio máximo de 3,4 USD/MMBTU para el precio considerado para la adjudicación (precio a valor presente).

10. El precio ofertado será el que le corresponderá cobrar a cada productor adjudicado durante la vigencia del esquema.

11. Las penalidades por incumplimiento entre el 85% de entrega y el 95% serán un descuento en el precio proporcional al porcentaje de incumplimiento. Las penalidades por incumplimiento debajo del 85% serán la imposibilidad de cobrar el precio subastado en el período de incumplimiento. Si la inyección durante los meses del período invernal de cada año es inferior a la comprometida, el productor deberá compensar su falta de volumen con gas importado o inyecciones superiores a las comprometidas, o pagando el equivalente a 2 veces el volumen a compensar valorizado al precio ofertado por un factor de ajuste de 1,25.

12. El orden de mérito resultante de la licitación define: (i) el ingreso en el bloque al precio ofertado; (ii) el orden en el que se corta la inyección ante excedentes de oferta en períodos de baja demanda; (iii) la prioridad para exportar (de acuerdo al volumen a contratar con CAMMESA).

13. En función del orden establecido en el punto anterior, se asignará la posibilidad de obtener permisos firmes de exportación por 4 MM de m3/d en Neuquina y 2 MM/d de m3 en Austral.

14. Adicionalmente, sin tener en cuenta el orden mencionado, previo al inicio del período estacional de verano, se asignarán a cualquiera de los Productores de cada cuenca, permisos firmes adicionales a los mencionados en el punto precedente por 3 MM de m3/d en Neuquina y 2 MM de m3/d en Austral.

15. Se determinará el precio de la demanda prioritaria, determinándose el nivel de subsidios a cubrir por el Estado.

16. Se adjuntará el modelo de contrato a firmar con Distribuidoras y CAMMESA con un Deliver or Pay (DOP) del 100% diario y un Take or Pay (TOP) del 75% mensual

Desarrollo y conclusiones:

El Plan Gas habilita a los productores a comprometer hasta el 70% de su producción en la demanda prioritaria y CAMMESA, mientras que el restante 30% del volumen se comercializará en el mercado no regulado (industrias).

Este mecanismo se realizará mediante una subasta a efectuar por la Secretaría de Energía (no mediante MEGSA como estaba siendo), y la asignación será realizada considerando precio y volumen.

Las ofertas serán ordenadas por precio, y a los productores que se les asignen los volúmenes de menor precio se les permitirá exportar volúmenes de gas en el verano.

La comparación de ofertas se efectuará en citygate GBA

La subasta determina un Precio Máximo a ser recibido por los productores dado por 3,40 USD/MBTU, considerando un valor actual a 4 años con una tasa de interés del 10%. La cuenta que hacen y coinciden los productores en base a esta condición, es que el Precio Máximo fijo en boca de pozo en los 4 años será de 3,90 USD/MBTU. Esto es un tema que deberá ser revisado.

El Tipo de Cambio será libre y los productores cobrarán al mes siguiente; esto fue un requisito clave solicitado por los productores. Para cumplir con esto el Gobierno está analizando la creación de un fideicomiso de 500 millones de USD, con el objetivo que los productores cobren en tiempo y forma.

El bloque de volumen a subastar será de 70 millones de m3 diarios planos, los cuales serán asignados para demanda prioritaria (distribuidoras) y CAMMESA, de manera tal que en invierno las distribuidoras se llevarán la mayoría del volumen y en verano CAMMESA será quien se lleve la mayoría del volumen.

Esto generará que CAMMESA dejará de subastar grandes volúmenes de gas, y se supone que solo subastará volúmenes remanentes en el verano.

El precio a pagar por la demanda prioritaria será en pesos, ajustándose una vez por año en base a la inflación, o algún índice a determinar.

El primer precio se supone que será el valor actual, el cual ronda 2,60-2,70 USD/MBTU, siempre considerando el tipo de cambio real actual.

La diferencia entre el precio a recibir por cada productor y lo cobrado por la demanda prioritaria será cubierto por el subsidio del Estado.

CAMMESA pagará el precio determinado en la Subasta, y será cobrado por los productores a 45 días y en las condiciones acordadas en el Plan Gas. Obviamente los montos a pagar a los productores serán pagados por el Estado.

Esto significa que, si un productor ofreciera y se le asignara en la Subasta el 70% de su producción a un precio de 3,60 USD/MBTU, se asegura la venta de un volumen flat por 4 años a ese precio cobrando a 45 días y a tipo de cambio actual, recibiendo: a) De CAMMESA, el volumen entregado a 3,60 USD/MBTU a 45 días, b) de la Disco, el volumen entregado al precio pesificado de la demanda prioritaria, c) del Estado, un subsidio dado por la diferencia entre el precio asignado en la Subasta y el recibido por la demanda prioritaria.

Cabe destacar que el Precio Máximo de 3,90 parece ser un precio excelente para el desarrollo de nuevos proyectos. Consideramos hoy que considerando los distintos tipos de cambio que mira un inversor para desarrollar nuevos proyectos (oficial, CCL) un precio de 3,10-3,30 USD/MBTU parecería ser un valor razonable a recibir por un productor.

Tal como se mencionó, los precios determinados en la subasta no serán flat, siendo corregidos por un factor de 1,25 en el invierno y 0,82 en el verano.

Es importante decir que en una segunda fase se subastarán bloques de volúmenes para cubrir los picos de la demanda prioritaria, para lo cual se le pagará al productor el precio de la subasta pero corregido por un factor de 1,30 (no 1,25).

Si bien hay que ver como se van dando las cosas, la realidad es que el productor estará fuertemente incentivado a venderle a la demanda prioritaria y a CAMMESA.

Se supone que los productores mas pequeños no participarán de la Subasta, principalmente por las penalizaciones que implica ante cualquier incumplimiento.

Las distribuidoras están pidiendo que las GNC y los P3 no se les permita volver a la órbita de la disco porque eso generaría aumentar el bloque establecido en 70 MMm3/día, aumentando el subsidio a cubrir por el Estado.