La decisión más difícil para Martínez: resolver 2.000 MW de energías renovables que no se construyen

La Compañía Administradora del Mercado Eléctrico (CAMMESA) anunció la cifra que más ansiaba conocer el sector: hay 2.000 MW de energías renovables que no mostraron avances en la construcción, adjudicados durante el Gobierno de Mauricio Macri en las subastas del Programa RenovAr y el Mercado a Término (MATER).

Si se lo piensa como inversiones, suman algo así como 2.000 millones de dólares que se anunciaron durante la gestión anterior pero que finalmente no se concretaron.

Y aunque parece un número negativo, para las empresas del rubro que están a la expectativa de nuevos negocios, abre una expectativa a futuro. Para esto, claro está, el Gobierno debe definir un marco legal que permita recuperar la capacidad de transmisión adjudicada.

Pasando a limpio, sobre un total de 5.000 MW que aproximadamente se asignaron en las distintas etapas del Programa RenovAr, 1700 MW ingresaron en operación comercial; 1800 MW se encuentran en obras; y 1,400 MW figuran directamente en la «black list» que Energía Estratégica mostró en artículos anteriores.

Del Mercado a Término (MATER) – marco regulatorio que se propone impulsar contratos de abastecimiento de energía limpia entre generadores y grandes usuarios – de los 1.200 MW que obtuvieron prioridad de despacho, 694 MW están inyectando energía, mientras que 500 MW no iniciaron la construcción.

Así especificaron Gustavo Báez y Marcos Benetti, referentes de la Compañía Administradora del Mercado Eléctrico Mayorista (CAMMESA) durante una reunión por zoom con la Asociación de Grandes Usuarios de Energía Eléctrica (AGUEERA).

En síntesis, hay 2,000 MW que, sea por dificultades para acceder al financiamiento producto de los problemas que vive la macroeconomía desde 2018 en adelante, o debido a malas decisiones del management de los proyectos, el nuevo Secretario de Energía, Darío Martínez, tendrá que resolver si ejecuta las onerosas multas y garantías que establece la normativa.

En este listado aparecen compañías chinas, europeas, estadounidenses y de la región que hace tiempo vienen acudiendo a las embajadas de sus países para presionar al Gobierno a que flexibilice las multas, apelando a la «diplomacia».

«Tanto la regulación de RenovAr, contratos firmados con cláusulas estrictas, y también el MATER, fue establecida con el sentido que para quién tomaba el compromiso, irse significaba la ejecución de una garantía o penalizaciones muy fuertes», analizó Báez.

Por instrucción de la normativa, Cammesa siguió facturando multas – de USD 1.388 por megavatio instalado y por día – a las compañías que si bien construyeron los parques sufrieron retrasos para poner en marcha las plantas.

Se trata de contratos que se firmaron en el marco de la Resolución 202 y bajo el Programa RenovAr, entre 2016 y 2019, que por distintos motivos demoraron su entrada en operación comercial.

Para tomar dimensión del impacto de las multas por empresa, cabe un ejemplo: seis meses de atraso en obras de un parque eólico o solar de 100 MW representa algo así como 24.984.000 dólares.

Báez agregó que «hoy hay unos cuantos de RenovAr y Mater que sabemos que no han alcanzado la obra pero todavía no está claro cómo se va a resolver».

¿Se puede recuperar ya esa capacidad de transmisión? El referente de Cammesa despejó el panorama: «Desde el punto de vista formal, para que dejen lugar a otros proyectos depende de soluciones de la regulación».

«Esperamos que desde la secretaría de energía vengan este año instrumentos normativos que puedan solucionar esto. Mientras tanto, tenemos que seguir considerando que está tomada la capacidad de transporte», planteó.

¿Qué peso tienen las multas para grandes usuarios que no cumplan con la Ley 27.191? Preguntó Ovidio Holzer de AGUEERA. A lo que Marcos Benetti respondió: «Este año son 100 dólares por cada MWh no inyectado aproximadamente, dado que varía cada año. Es un monto importante».

«En el año 2018 no hubo ningún usuario que no cumplió su objetivo. En 2019, hubo casos particulares, cuatro o cinco, que no cumplieron. En esos casos, lo que hace Cammesa es informar a la secretaría de energía, que es quién define», completó Báez.

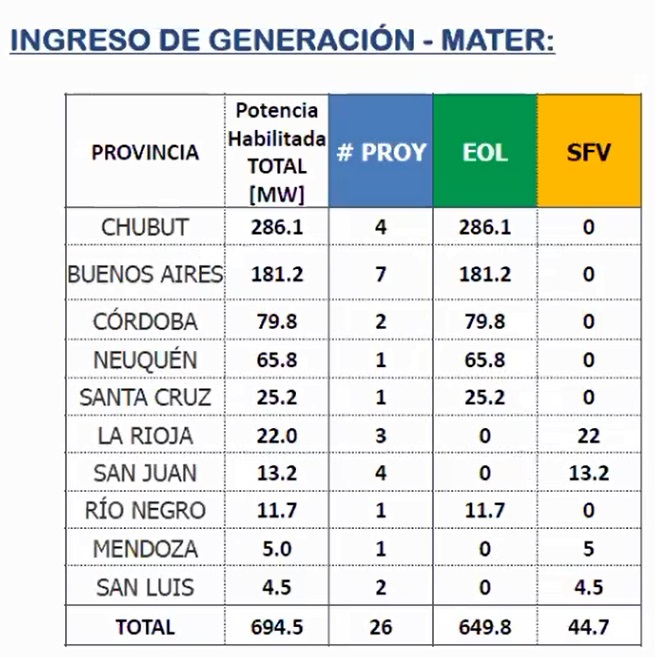

MATER en números

Gustavo Báez y Marcos Benetti, indicaron que «a julio de este año han ingresado 26 proyectos por un total de generación por 695 MW de energías renovables, incluyendo 94 de MW de auto-generación».

Son 297 grandes usuarios que tienen contratos vigentes, de los cuales 236 salieron de las compras conjuntas.

«Se agotó la capacidad transporte; nos quedan 200 MW: 170 del corredor Noroeste y Cuyo; y solamente 30 MW del lado sur; en Patagonia y Bahía Blanca no queda nada», especificó Gustavo Báez, referente del área de energías renovables.

De cara al largo plazo, Báez apuntó: «Necesitamos avanzar con las ampliaciones del sistema de transporte previstas».

Y al mismo tiempo resolver la situación de los «proyectos que ocuparon capacidad de transporte demorados de difícil concreción».

«Lo que nosotros estamos viendo es que el interés está permanentemente, tanto del lado demanda como de la generación; la expectativa es que no exista problema para abastecimiento de energía renovable», destacó Báez.

60 dólares

El precio promedio de los contratos entre grandes usuarios y generadores es de 60 USD/MWh.

Sobre 26 proyectos que inyectan energía a la red bajo el MATER 650 MW son de tecnología eólica y 24 MW fotovoltaicos.

«Hay una cantidad importante de proyectos solares que van apareciendo; es una opción también», aclaró.

¿Se cumplirá la Ley?

Actualmente, el 12% de los grandes usuarios alcanzados por la Ley 27.191 presentan contratos de abastecimiento. Son 297 sobre 2568.

«El exigido por la Ley 27.191 al año 2020 es del 12% y el promedio global de la demanda abastecida alcanzó el 32%, con perfiles distintos en cada contrato», mostró Báez.