Plan Gas II: Los productores que adhirieron al régimen plan Gas I y II (YPF, Total, Pan American Energy (PAE) y Wintershall), así como aquellas Petroleras medianas y pequeñas, como Sipetrol, Crown Point y PCR, se sumaron al nuevo régimen de precios lanzado por el Gobierno para incentivar la inversión van a tener mayores ingresos y de esta manera no depender del incremento de precios de un sector como el industrial.

Precios de Gas para el sector residencial: Los consumidores residenciales que comenzaron a recibir sus facturas de gas con el aumento de tarifas y retiro de subsidios anunciados por el Gobierno en marzo 2016, fueron anulados luego del fallo de la Corte suprema. En 7 de octubre de este año, luego de la Audiencia Pública, el Ministerio de Energía y Minería estableció los nuevas tarifas para éste segmento. Los nuevos precios, según la categoría de consumidor, implican subas que van desde 300% hasta más de 500% con respecto al 2015. Esta quita de subsidios por un lado tiene un impacto directo por una suba real del valor del gas en boca de pozo a las productoras y por otro lado desincentiva a los residenciales al derroche de gas natural. Este impacto positivo fue atenuado y eventualmente postergado, por el fallo de la corte.

Incremento de la producción Nacional: Como vimos este informe, Argentina comenzó a aumentar su producción de gas natural y en la medida que el residencial se abstenga de incrementar su consumo, el incremental de producción va a permitir a los productores incrementar la venta a sectores como la industria y generación eléctrica. Estos incrementos se ven amenazados por el contexto mundial del precio del crudo.

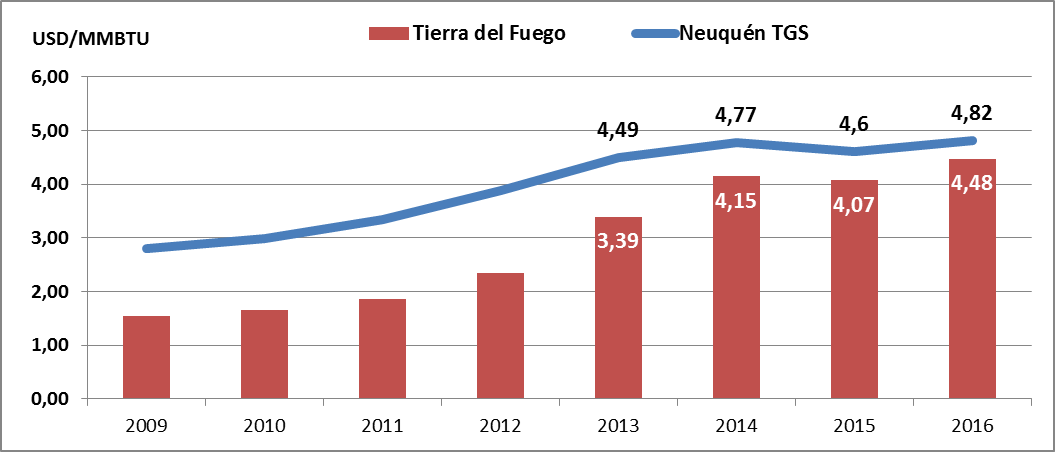

Net back City gate: Por primera vez después de muchos años se volvió al concepto de Net Back, por el cual económicamente es “indistinto” para una industria en Buenos Aires: comprar gas en Neuquén y transportarlo desde Neuquén a Buenos Aires que comprar gas en el sur (Tierra del Fuego o Santa Cruz) y transportarlo a Buenos aires. Esto implica que los precios de la cuenca austral ya llegaron a una armonía con los de la cuenca Neuquina y no hay desequilibrios que permitan altos ajustes de precios como ocurrió en los dos últimos años en la cuenca austral.

Sobre la derecha le mostramos la evolución de los costos para el sector industrial de los últimos años, para gas en boca de pozo originario de Tierra del Fuego o Santa Cruz (columnas color rojo) y para la cuenca Neuquina (línea color azul)