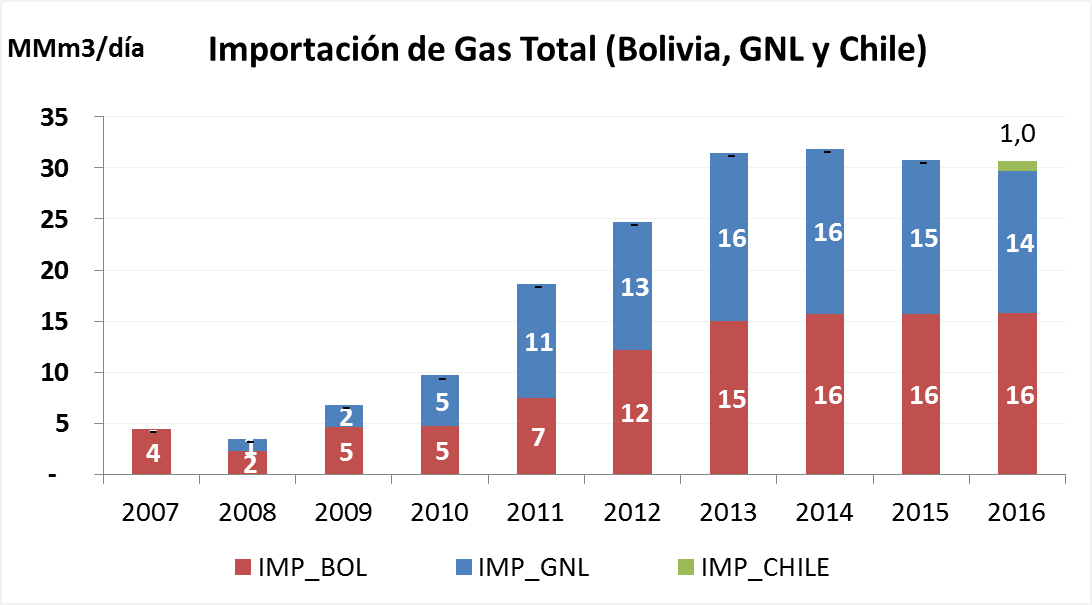

Resulta esencial mencionar la evolución de las importaciones de gas de Bolivia y las de Gas Natural Licuado (GNL), los cuales han sido los motores de sustitución de la caída de producción local de gas natural y han compensado parcialmente las necesidades de la demanda del sector.

Como hemos mencionado en otros informes, en el año 2013 en lo que a importaciones se refiere, parece observarse un techo a los volúmenes importados de GNL producto de topes en la logística y, desde luego, mayor producción nacional de gas que permite morigerar las necesidades de producto.

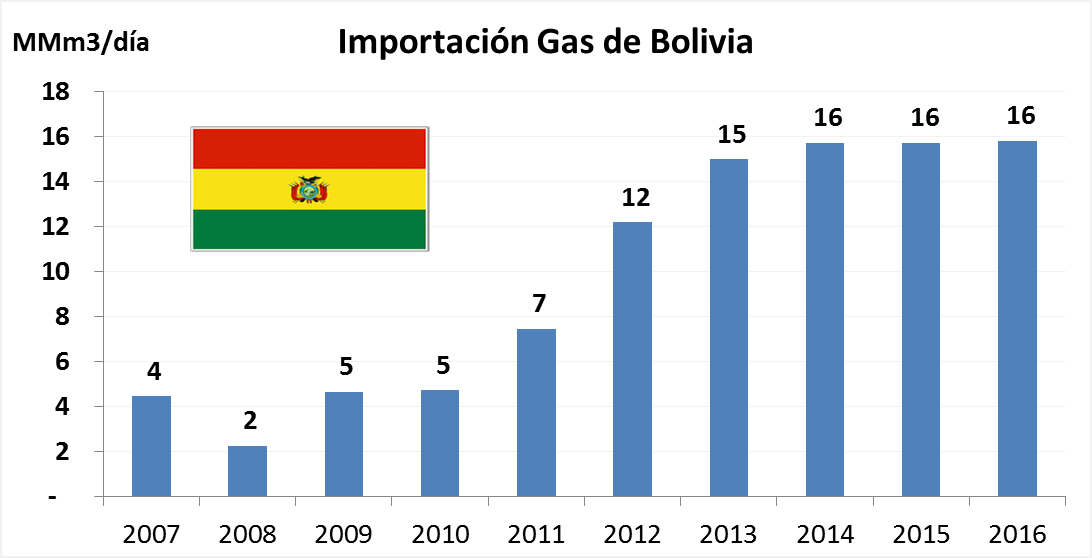

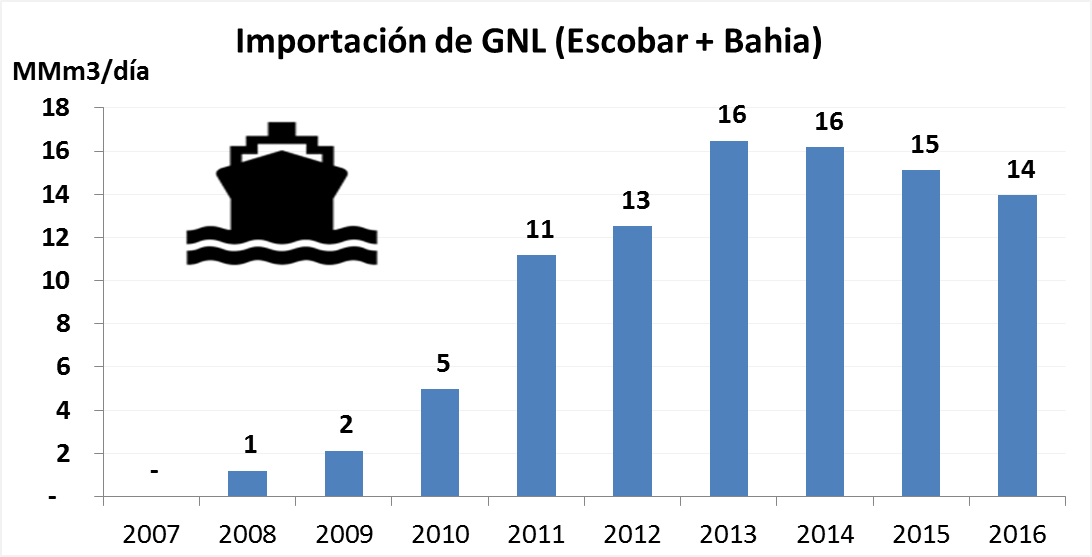

En el primer gráfico se muestra la evolución de inyección media desde Bolivia y en el segundo, la misma información para las importaciones de GNL.

Se observa en los gráficos previos, que la importación Bolivia y de GNL retrocede ligeramente luego de 6 años de crecimiento a ritmo exponencial.

Las menores importaciones responden a varios motivos, entre los cuales destacamos:

Mayor producción nacional de gas natural.

Imposibilidad logística de Escobar de incrementar volúmenes en el invierno.

Cuidado intensivo de la reservas monetarias.

Problemas en la producción de Bolivia, particularmente en 2016 que se esperaba in incremento en la importación.

Se suman las importaciones de Chile, que a continuación detallaremos.

Importamos Gas de Chile

Como novedad del corriente año, ENARSA firmó un acuerdo de importación de gas de Chile para el período invernal (específicamente en los meses que van de mayo a agosto).

Chile que también importa GNL, y como consecuencia de que Argentina dejó de exportarle gas natural en la década pasada por caída de nuestra producción, tiene capacidad ociosa en sus dos terminales de re-gasificación (Mejillones y Quinteros).

Tendencias de Corto plazo

Considerando la imposibilidad logística de tener mayores niveles de GNL en el periodo de mayor necesidad, y las perspectivas de crecimiento de gas natural nacional para el corto plazo, creemos que las importaciones de GNL se mantendrán estables en el corto plazo, sin incrementos significativos.

En el caso de Bolivia se espera incrementos del orden de los 2 MM m3/día para el próximo año y sumado a esto, es altamente posible, que en los próximos años se sigan firmando acuerdos de importación de gas con Chile con el objetivo de sustituir o reducir el consumo de combustibles alternativos, como el Gas Oíl o el GLP, los cuáles son más costosos que la importación del gas natural (GNL, Bolivia o Chile).

Oferta Agregada:

A nivel agregado, desde el año 2011, la disponibilidad total de gas natural incluyendo importaciones ha crecido, producto del fuerte crecimiento de las importaciones. Desde el 2013, la tendencia se mantiene con mayor disponibilidad pero importaciones estables, dada la mayor oferta local.

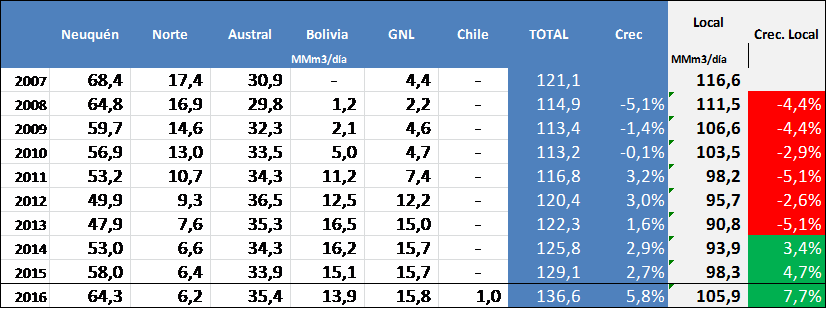

En la siguiente tabla podrán observar los volúmenes promedios por cuenca, y en las últimas columnas, el crecimiento de la oferta total y el crecimiento de la producción local.

En función de las perspectivas mencionadas previamente, creemos que la disponibilidad para el 2016 se ubicará en 7,5 MMm3/día más, lo que representa un 5.8% de crecimiento, basado en un importante crecimiento de producción local. De cumplirse las estimaciones la oferta local para los últimos meses, la misma crecería un 7,7%.