Dieciocho empresas interesadas en construir el Parque Solar Guaymallén hicieron la primera visita al predio dónde se instalará el complejo de energía distribuida de la Municipalidad de Guaymallén. Funcionarios municipales, de la Empresa Mendocina de Energía (Emesa), del Ente Provincial Regulador Eléctrico (EPRE) y los representantes técnicos de las empresas fueron hasta la fracción de terreno de 10 hectáreas en la que se instalarán los paneles solares. El 20 de febrero habrá una nueva visita al predio.

El proyecto de la Municipalidad de Guaymallén es una iniciativa para transformar el antiguo basural de Puente de Hierro en un centro generador de energía limpia. La potencia del Sistema Voltaico de Generación Distribuida será de 5,4 MW de potencia. Con esa generación se cubrirán las necesidades energéticas de todos los servicios municipales incluyendo la energía necesaria para prestar el servicio del alumbrado público.

Emesa ya lanzó el concurso público para que la construcción del Parque Solar y anunció que los pliegos están disponibles para consultas de las empresas interesadas desde el 30 de diciembre pasado. Se pueden hacer consultas al correo electrónico renovable@emesa.com.ar, indicando en el asunto “Consultas PS Guaymallén”. El pliego se puede consultar haciendo click acá. La presentación y apertura de ofertas será el 18 de marzo de 2026.

El 15 de octubre pasado, el intendente de Guaymallén, Marcos Calvente, y el gerente general de EMESA, Mauricio Pinti, firmaron un convenio por el que la Municipalidad de Guaymallén encarga a Emesa la ejecución y realización de estudios de prefactibilidad, gestiones técnicas y administrativas para la confección del Pliego de Especificaciones Técnicas para la provisión, instalación, supervisión y habilitación de un Sistema Fotovoltaico de Generación Distribuida.

El proyecto del Parque Solar Guaymallén fue anunciado oficialmente el 30 de septiembre pasado durante la presentación del Plan Bienal de Obra Pública de Guaymallén en el Hotel Hilton, con la presencia del gobernador Alfredo Cornejo.

Por este convenio Emesa llevará adelante todas las tareas necesarias para la ejecución y puesta en marcha del parque solar, en un sistema de construcción «llave en mano», que una vez finalizada la obra la entregará a la Municipalidad de Guaymallén. Emesa tiene vasta experiencia en el desarrollo de proyectos solares en la provincia: El Quemado, que actualmente construye YPF Luz, el del Pasip en Palmira y el Parque Solar Godoy Cruz.

Honduras supera los 1000 MW de potencia instalada operativa en su sistema eléctrico, con una participación preponderante de empresas privadas en la generación, especialmente en hidroeléctricas y eólicas.

Según datos del Centro Nacional de Despacho (CND), este portafolio energético se encuentra altamente concentrado en proyectos concesionados a actores no estatales, mientras la energía solar fotovoltaica, a pesar de tener decenas de licencias otorgadas, aún no registra producción efectiva.

La generación hidroeléctrica representa más del 80 % de la capacidad total, con 848,96 MW en operación distribuidos en más de 70 plantas. Empresas como AES, Celsia, EISA y Genisa lideran este segmento, operando activos de gran envergadura como Changuinola 1, Fortuna, Estí_Barrigón, Monte Lirio y Barro Blanco. Algunos proyectos alcanzan niveles de utilización superiores al 80 % de su capacidad concesionada, como Pando (99,9 %), Bonyic (100 %) o Fortuna (89 %).

Las plantas eólicas suman 159,75 MW en funcionamiento, con desarrollos destacados como el Parque Eólico Toabré (56,35 MW), Rosa de los Vientos y Nuevo Chagres. En estos casos también prevalece la inversión privada, con rendimientos técnicos que oscilan entre 22 % y 85 %, reflejando diferencias operativas entre los distintos agentes.

En contraste, los proyectos solares —pese a sumar más de 600 MW licenciados— no aportan generación al sistema. Todos los parques registrados, entre ellos Solar Fotovoltaica Penonomé (120 MW), La Esperanza Solar (20 MW) o Macano Solar (4,75 MW), figuran con potencia actual en cero. Esta subutilización expone una brecha entre el potencial habilitado y el despliegue real de infraestructura.

En paralelo a esta realidad, Honduras avanza en una licitación internacional para incorporar 1500 MW de capacidad firme, con prioridad en tecnologías renovables y soluciones de almacenamiento. La convocatoria, liderada por la Empresa Nacional de Energía Eléctrica (ENEE) con respaldo de la Comisión Reguladora de Energía Eléctrica (CREE), ya atrajo el interés de al menos diez empresas internacionales, marcando un punto de inflexión para el sector.

“Hay muchas empresas fuertes interesadas”, reveló anteriormente el comisionado Wilfredo Flores a Energía Estratégica. La estructura del proceso —basada en subasta inversa y contratos de largo plazo— busca aumentar la seguridad energética del país, mejorar la diversificación tecnológica y atraer nuevos jugadores al mercado local.

El portafolio licitado incluye generación renovable con y sin almacenamiento, tecnologías firmes y plantas con capacidad de despacho inmediato, todas bajo esquemas de contratación que buscan garantizar disponibilidad constante entre 2026 y 2030. Este rediseño responde a una necesidad estructural del sistema: incorporar potencia de respaldo y suplir déficits energéticos sin depender de generación térmica.

La distribución actual del sistema muestra una fuerte dependencia de hidroeléctricas privadas, muchas de las cuales presentan alta eficiencia operativa. Sin embargo, hay plantas con niveles muy bajos de aprovechamiento o incluso inactivas, como Bayano, Bajo de Mina, Salsipuedes y varias unidades menores. Lo mismo sucede en eólica, donde algunos parques muestran rendimientos inferiores al 35 %, lo que plantea desafíos técnicos y económicos.

Además de incorporar nuevos MW, el proceso licitatorio también apunta a modernizar los contratos existentes y facilitar el ingreso de tecnologías más flexibles. Entre los sectores interesados se encuentran firmas regionales con experiencia en renovables, desarrolladores europeos y fondos con visión a largo plazo, que ven en Honduras un terreno fértil para nuevas inversiones, a pesar del entorno político aún desafiante.

En este escenario, la solar fotovoltaica surge como la gran pendiente de la matriz hondureña. A pesar del número de permisos aprobados y del potencial del recurso solar en distintas regiones del país, la falta de conexión efectiva de estos proyectos limita la diversificación real del sistema. Parte del desafío será destrabar esos cuellos de botella e incentivar la ejecución de las plantas con licencia vigente.

La transformación energética en Honduras parece inevitable. Con más de 1000 MW ya en operación y otros 1500 MW en camino, el protagonismo de las empresas privadas seguirá siendo clave, tanto en generación tradicional como en la adopción de tecnologías renovables. El nuevo marco licitatorio redefine las reglas del juego e instala al país como un actor atractivo dentro del mapa energético centroamericano.

Durante 2025 se adjudicaron más de 80 GWh de almacenamiento energético en Europa, según una recopilación exclusiva realizada por Energía Estratégica. La cifra, que incluye convocatorias de al menos diez países, refleja un nivel de planificación sin precedentes, muy por encima de los 25 GWh que efectivamente se construyeron ese mismo año.

El volumen adjudicado proviene de mecanismos diversos: mercados de capacidad, esquemas estatales, programas financiados por la Unión Europea e iniciativas innovadoras a nivel nacional. Y entre los países que más capacidad distribuyeron se destacan Polonia (20 GWh), Reino Unido (18 GWh, Bulgaria (13,7 GWh), Italia (10 GWh) y España (9,4 GWh).

Mientras que Alemania, Lituania, Bélgica, Grecia, Rumania y Portugal también participaron activamente, aunque con volúmenes menores.

España adjudicó 9,4 GWh de almacenamiento en la resolución definitiva del programa FEDER, de modo que el volumen total de ayudas públicas asciende a 818 millones de euros, con una modificación en el reparto territorial respecto a las estimaciones preliminares. Iberdrola, Atlantica y Rolwind concentran más del 51% de la capacidad adjudicada, posicionándose como referentes del almacenamiento en el país.

Italia le sigue con 10 GWh, adjudicados en la primera subasta del mecanismo MACSE, orientado a almacenamiento de larga duración. El proceso, centrado en las regiones del sur y las islas, fue un caso testigo en Europa por su competitividad: el precio medio fue de apenas 12.959 €/MWh/año, muy por debajo del tope de 37.000 euros. Este valor sorprendió al mercado y marca una diferencia frente a otros esquemas, como los mercados de capacidad de Europa Central, donde los pagos han sido más elevados.

Si bien la duración media de los proyectos en MACSE fue superior, rondando las 7 horas, frente a las 4 horas en la convocatoria española, ejecutivos del sector renovable apuntan que la convocatoria de España ha resultado «más eficiente para la administración pública” en relación a los precios.

La subasta de capacidad de Polonia para el año de entrega 2030 fue la que más almacenamiento asignó: 20 GWh. Entre los adjudicatarios se encuentran empresas como Grenergy, que capturó 2,1 GWh; R.Power, con 4 GWh; además de Axpo, Nala Renewables, RWE y PGE, la eléctrica estatal.

El operador del sistema, PSE SA, fijó el precio de cierre en 465,02 PLN/kW/año, equivalentes a unos 128 USD/kW/año, siendo una de las primeras convocatorias del país donde el almacenamiento compitió con fuerza en un mercado tradicionalmente dominado por el gas.

Reino Unido adjudicó 18 GWh en su mercado de capacidad, reafirmando su rol como jurisdicción madura para el almacenamiento con contratos estables a 4-5 años vista. Le sigue Bulgaria, que mediante los programas RESTORE 1 y RESTORE 2, adjudicó 13,7 GWh, financiando 113 proyectos con una inversión superior a 1300 millones de dólares, apoyados por fondos europeos, lo que duplicó las metas previstas inicialmente.

Por su parte, Lituania adjudicó 4 GWh a través de una convocatoria de apoyo estatal. Se recibieron más de 50 propuestas y la financiación pública cubrirá en promedio el 14,7% del valor total, estimado en más de 840 millones de euros. Las instalaciones tendrán entre 30 y 300 MWh cada una, y están destinadas a mejorar la seguridad y flexibilidad del sistema eléctrico nacional.

Bélgica adjudicó 2848 MWh en su última subasta nacional. En tanto, Grecia y Alemania otorgaron 750 MWh cada una, aunque cable aclarar que el mercado alemán integró 6,57 GWh de nueva capacidad instalada durante 2025, lo que llevó su capacidad total a 24 GWh.

Parte de esta expansión fue impulsada por la InnovationAuction, un programa que premia la co-ubicación de almacenamiento con renovables, y que destinó 750 MWh en su edición más reciente.

Portugal completó el mapa con la adjudicación de 500 MW de potencia en 43 proyectos de almacenamiento, con un volumen estimado de 750 MWh.

Las ayudas, por 100 millones de euros, fueron entregadas por el Ministerio de Energía en el marco del Plan de Recuperación y Resiliencia (RRP), con instalaciones previstas antes de fines de 2025. Este ratio entre potencia y energía adjudicada confirma que se trata de sistemas de almacenamiento de corta duración, orientados a servicios de flexibilidad.

Finalmente, Rumania adjudicó al menos 700 MWh de almacenamiento a través de su esquema nacional de subvenciones, también respaldado por fondos del RRF. El país también inauguró una gran instalación solar + storage, y avanza en el desarrollo de una planta de bombeo de 1 GW. Con estas acciones, Rumania busca establecer bases firmes para la integración masiva de renovables en su matriz.

Una parte sustancial de las adjudicaciones —como en Polonia, Reino Unido, Grecia y Bélgica— se dieron en el marco de mercados de capacidad. Este tipo de mecanismos, diseñados originalmente para tecnologías despachables, ha sido progresivamente abierto al almacenamiento por baterías, que logró competir con éxito en múltiples rondas.

Cabe recordar que España aún se encuentra a la espera de la aprobación formal de su propio mecanismo de capacidad, actualmente en revisión por parte de la Comisión Europea. Una vez autorizado, este instrumento se convertirá en una pieza clave para ofrecer certidumbre a proyectos que hoy operan bajo esquemas puramente subvencionados o de mercado.

Más allá del número total, 2025 evidenció una consolidación de mecanismos diversos de apoyo al almacenamiento, desde esquemas tradicionales como los mercados de capacidad, hasta nuevos programas estatales como MACSE, o fondos europeos canalizados mediante el RRF. La variedad de enfoques refleja cómo cada país adapta sus instrumentos regulatorios a las necesidades de su sistema eléctrico.

Aun así, el despliegue no está exento de riesgos. Muchos esquemas exigen operación comercial entre 2026 y 2030, lo que pone presión sobre los promotores. Algunos precios adjudicados —como los extremadamente bajos en Italia— podrían dificultar la decisión final de inversión si no se acompaña de estabilidad regulatoria o ingresos complementarios.

En síntesis, el mapa europeo del almacenamiento cambió radicalmente en solo doce meses. Con más de 80 GWh adjudicados, Europa no solo multiplicó sus señales de inversión, sino que dejó en claro que el almacenamiento ya no es marginal, sino un componente estructural de la transición energética.

El mercado latinoamericano de storage enfrenta un momento clave. Tras una década de abaratamiento acelerado —con una caída del 89% en los precios entre 2010 y 2023, según datos de IRENA—, el Costo Nivelado de Almacenamiento (LCOS) en sistemas BESS se ubica entre 140 y 300 USD/MWh, de acuerdo a un último informe de la Organización Latinoamericana y Caribeña de Energía

Por lo que cinco ejecutivos de Trina Solar, Sungrow, JA Solar, Great Power y AMPACE pusieron la mirada en la evolución de los precios de los sistemas BESS y cómo estos a mostrar señales de estabilidad, pero con atención en variables que podrían modificar los costos.

“En los últimos años vimos un descenso de los precios de las baterías que permitió maridar y viabilizar financieramente los proyectos. Hay una estabilización de precios para el futuro, por lo que no se ven grandes variaciones”, sostuvo Vicente Walker, jefe de Trina Storage para Latinoamérica y el Caribe de Trina Solar.

La eficiencia y escala también jugarán un papel decisivo. Desde JA Solar, Marcos Donzino, Head of Sales South LATAM, anticipa una depuración del ecosistema industrial, dado la competitividad por sistemas cada vez más eficientes y mejores para los proyectos, sean híbridos o stand-alone.

“Sólo quedarán los jugadores que sean más eficientes en la producción y tecnología que ofrecen. Eso seguramente genere una tendencia de precios a la baja en los próximos años”, planteó.

Pero no todos los actores coinciden con esa lectura. Germán Rotter, sales manager BESS LATAM de Great Power, advirtió que el comportamiento del litio será determinante y, por tanto, que los valores podrían cambiar.

“Además, se debe diferenciar entre las soluciones comercial-industrial (C&I) y utility scale, que dentro de este último tipo también hay distintos segmentos como PMGD, proyectos medianos y grandes”, aclaró.

Frente a estas oscilaciones, la innovación se presenta como un amortiguador estratégico. Marcel Peralta, head de LATAM de AMPACE, destacó el avance tecnológico y el aumento de la capacidad productiva de China, lo que facilita la oferta a nivel internacional y el negocio en la región.

“Hoy en día tenemos baterías que pueden alcanzar los 15.000 ciclos y entraron al mercado con precios muy competitivos, que hacen que los retornos de inversión sean muy buenos”, aseguró. Esa combinación de longevidad y costo competitivo puede redefinir el estándar de rentabilidad para nuevos proyectos en la región.

Por su parte, Jorge Alvarado, gerente de ventas de BESS e inversores de Sungrow, pone el foco en los factores intangibles: “Hoy en día es uno de los momentos más agresivos del mercado, pero actualmente Sungrow cuenta con una propuesta de valor más importante que el precio”, expresó.

En esa línea, la compañía ya lleva más de 10 GWh asegurados en la región, de los cuales 3,1 GWh ya están en operación comercial (COD), 3 GWh en fase de comisionamiento y 4 GWh garantizados para el primer trimestre de 2026.

Tendencias de mercado: valor agregado, subastas e innovación

Este contexto cobra mayor relevancia si se lo enmarca en la expansión acelerada de proyectos de almacenamiento en la región. Chile lidera con casi 2 GW de sistemas BESS en operación, 7,5 GW en construcción y prueba, y otros 27 GW en desarrollo.

En Brasil, se espera la histórica primera subasta de almacenamiento —“LRCAP 2026 – Almacenamiento”— prevista para abril de 2026, con inicio de suministro en 2028 y contratos por diez años.

Argentina también avanza en esta dirección. Tras la adjudicación de más de 700 MW en la licitación AlmaGBA, se proyecta una nueva convocatoria denominada AlmaSADI, que sumaría entre 500 y 600 MW de BESS para reemplazo de generación forzada en nodos críticos.

En México, el gobierno dio luz verde a 20 proyectos privados con 3320 MW de capacidad renovable y 1488 MW de almacenamiento, en el marco de una convocatoria prioritaria para permisos de generación eléctrica. Y en Centroamérica y el Caribe, países como Guatemala, Panamá, República Dominicana y Honduras impulsan licitaciones que ya suman más de 4000 MW, con el almacenamiento no solo como complemento, sino como requisito técnico para la gestión energética.

En definitiva, el futuro de los precios BESS en Latinoamérica no tendrá un único comportamiento. Algunos componentes apuntan a una estabilización relativa, otros a un nuevo ciclo de subas, especialmente por factores como el litio.

Pero en paralelo, la competencia, la innovación tecnológica y la maduración del mercado empujan hacia una posible baja estructural de precios, al menos para quienes logren mantenerse eficientes y escalar. La clave será cómo se posicionan los distintos actores ante este nuevo equilibrio.

El nuevo presidente de Chile, José Antonio Kast, finalmente designó a Ximena Rincón González como ministra de Energía, en el marco de la configuración del nuevo gabinete que asumirá el 11 de marzo de 2026.

El nombramiento de Rincón se produce tras semanas de especulaciones, donde incluso se analizó la posibilidad de crear un triministerio que agrupara Energía, Economía y Minería. La propuesta, sin embargo, fue descartada, por lo que Energía mantendrá su autonomía, lo que representa una señal clara al sector respecto a la hoja de ruta que tomará el nuevo gobierno.

La senadora y próxima nueva ministra sucederá a Álvaro García, quien encabezó el biministerio de Economía, Fomento y Turismo, y Energía desde octubre de 2025, tras la renuncia de Diego Pardow por el escándalo tras el error en el cálculo de tarifas que generó cobros indebidos a los usuarios.

Y de ese modo, Rincón será la segunda mujer al frente del Ministerio de Energía de Chile tras lo hecho por Susana Jiménez Schuster entre marzo de 2018 y junio de 2019 durante el gobierno de SebastiánPiñera.

Con esta decisión, Kast consolida un gabinete de coalición, integrando a sectores que lo respaldaron electoralmente, con figuras de experiencia parlamentaria y política transversal.

¿Quién es Ximena Rincón? Abogada de la Universidad de Chile y actual senadora, fue figura clave de la exConcertación y ejerció como ministra del Trabajo y de la Secretaría General de la Presidencia durante el segundo mandato de Michelle Bachelet.

En los últimos años consolidó su propio espacio político al fundar y presidir el partido Demócratas, con el cual selló una alianza tras el plebiscito constitucional de 2022, llegando a presidir el Senado.

En tanto que su acercamiento a la derecha comenzó con el apoyo a Evelyn Matthei en primera vuelta y al propio Kast en el balotaje de 2025.

Con esta decisión, Kast consolida un gabinete de coalición, integrando a sectores que lo respaldaron electoralmente, con figuras de experiencia parlamentaria y política transversal.

Por lo que según pudo averiguar este portal de noticias, desde el nuevo oficialismo valoran el perfil político de Rincón y su capacidad de negociación parlamentaria, claves para una cartera que estará marcada por una agenda de reformas técnicas, modernización regulatoria y presión del sector privado por certidumbre.

Reforma técnica sin subsidios y foco en el mercado

La agenda energética de Kast se estructura sobre un enfoque liberal, con ejes centrados en la libertad del consumidor, la eliminación de trabas burocráticas, el ordenamiento del régimen PMGD (Pequeños Medios de Generación Distribuida) y una modernización del sistema sin subsidios.

El objetivo central es que los pequeños consumidores puedan subirse al tren de la electrificación, revelaron desde el equipo energético durante la campaña de gobierno, que plantea una reforma estructural a la distribución eléctrica, habilitando generación y almacenamiento distribuido, y asegurando calidad de servicio.

Asimismo, la nueva administración celebra la transición energética, pero advierte que se requerirán herramientas técnicas adicionales para garantizar estabilidad sin modificar el marco legal vigente. Entre ellas, se mencionan servicios complementarios, generación síncrona, inercia y corriente de cortocircuito.

Uno de los primeros desafíos será la revisión del régimen PMGD, hoy bajo críticas por su utilización extendida del régimen transitorio. Desde el oficialismo plantean la necesidad de reglas claras y coordinación operativa con el sistema eléctrico nacional.

Y cabe aclarar que el modelo que impulsa Kast descarta subsidios directos y prioriza la eficiencia técnica como herramienta para reducir tarifas y mejorar la seguridad del suministro. Aunque resta por verse si las propuestas y medidas serán suficientes para responder a las expectativas del sector.

Solar Steel, empresa líder en diseño y suministro de estructuras y seguidores solares, anuncia el lanzamiento de TracSmarT+2P, la evolución de su tecnología de seguimiento solar orientada a responder a las necesidades actuales y futuras del sector fotovoltaico.

El nuevo seguidor solar monofila 2P, disponible en configuraciones de 1 y 2 strings (hasta 41 metros por fila), combina la fiabilidad y robustez del diseño “Compact” previamente desarrollado por la compañía con una mayor versatilidad para proyectos de gran y pequeña escala. Esta solución ha sido diseñada para ofrecer seguridad estructural, estabilidad operativa y eficiencia energética, adaptándose a una amplia variedad de layouts y condiciones de terreno.

Características principales

Estandarización de componentes.TracSmarT+2P se caracteriza por su diseño optimizado con un número reducido de piezas comunes para ambas configuraciones, facilitando la logística, el mantenimiento y la gestión de repuestos.

La tornillería y los componentes estructurales se mantienen unificados, con la única excepción de los amortiguadores, presentes exclusivamente en la versión de 2 strings.

Seguridad y comportamiento ante eventos climáticos. El seguidor solar 2P ha sido desarrollado para ofrecer un alto nivel de resistencia frente a condiciones meteorológicas adversas, como vientos intensos, lluvias fuertes o granizo.

Su robustez estructural y flexibilidad permiten ajustar la orientación del seguidor para maximizar la captación solar y proteger la instalación, contribuyendo a un rendimiento energético estable y fiable.

Diseño simple y eficiente. La simplicidad constructiva es uno de los pilares del nuevo TracSmarT+2P. La reducción de componentes no solo facilita un montaje ágil y eficiente, sino que también disminuye la probabilidad de fallos mecánicos, reduciendo los costes de operación y mantenimiento y aumentando la vida útil del sistema.

Alta adaptabilidad a pendientes y layouts complejos. La combinación de las configuraciones de 1 y 2 strings permite optimizar el diseño de plantas fotovoltaicas en terrenos con geometrías complejas o pendientes variables. Esto facilita la absorción de curvas, maximiza el aprovechamiento del espacio disponible y reduce significativamente los movimientos de tierra, mejorando la viabilidad técnica y económica del proyecto.

Una solución versátil para múltiples aplicaciones. Aunque la configuración de 2 strings, o la combinación de ambas, será la predominante en los nuevos proyectos actualmente en desarrollo, Solar Steel mantiene disponible la versión de 1 string, anteriormente conocida como Compact, que se presenta como una solución idónea para proyectos de pequeña escala y aplicaciones agrícolas o de regadío.

Además, TracSmarT+2P incorpora el diseño desarrollado para la línea AgriPV by Solar Steel, cumpliendo con la normativa ya publicada en diversos países europeos. El sistema ofrece un ground clearance de hasta 1,3 metros, permitiendo su integración en proyectos de agricultura avanzada y ganadería, sin comprometer el rendimiento energético de la instalación.

Con este nuevo desarrollo, Solar Steel refuerza su posición de liderazgo en la industria solar fotovoltaica, ampliando su cartera de soluciones y ofreciendo tecnologías que se adaptan con precisión a las necesidades específicas de cada cliente y mercado.

Sobre Gonvarri Solar Steel

Gonvarri Solar Steel es una división de Gonvarri Industries dedicada al diseño y fabricación de seguidores solares y estructuras fijas para el sector de la energía fotovoltaica contando con más de 29 GW suministrados en +45 países por todo el mundo. Durante su trayectoria, Gonvarri Solar Steel ha centrado sus esfuerzos en ofrecer a sus clientes soluciones integrales según las necesidades de producto y servicio. Para más información, visite: www.gsolarsteel.com

A partir del 20 de enero de 2026, la Comisión Nacional de los Mercados y la Competencia (CNMC) puso en marcha un nuevo paquete regulatorio que apunta directamente a un desafío creciente en el sistema eléctrico peninsular español: las variaciones bruscas de tensión.

Este fenómeno, asociado al fuerte crecimiento de generación renovable con control por factor de potencia, motivó a la Comisión a consolidar en normativa permanente una serie de medidas que, hasta ahora, eran provisionales.

Las modificaciones aprobadas sobre los procedimientos de operación 3.1, 3.2 y 7.2 buscan dar estabilidad a la red eléctrica, reduciendo la necesidad de intervenciones en tiempo real y optimizando la respuesta técnica ante eventos críticos. De acuerdo con el documento oficial, las medidas se implementan tras comprobar su eficacia durante tres meses de aplicación temporal, entre octubre de 2025 y enero de 2026.

El origen del problema radica en una transformación acelerada del sistema: «cambios abruptos en la producción de plantas que siguen un factor de potencia», es decir, aquellas donde la variación de energía activa implica cambios simultáneos en la energía reactiva, afectando directamente a la tensión del sistema. Esta dinámica, según el Operador del Sistema, “no se había producido en el pasado con la magnitud actual”, y obedece al crecimiento de instalaciones renovables, la participación activa en mercados de tiempo real y el surgimiento de precios negativos.

Para mitigar el riesgo de inestabilidad, se implementan modificaciones clave. En el procedimiento 3.1, se ajustan los tiempos del Proceso de Programación para reducir redespachos y garantizar soluciones completas de restricciones técnicas antes del tiempo real. Se reduce de 30 a 15 minutos el plazo para la publicación del Programa Diario Base de Funcionamiento (PDBF), y se limita a 10 minutos el margen para que los participantes envíen sus nominaciones.

Además, el procedimiento 3.2, que regula las restricciones técnicas, ahora contempla explícitamente la programación por insuficiente reserva a subir, incorporando a los grupos térmicos en fases más tempranas del despacho. Con ello se busca disminuir la necesidad de energía de balance y evitar correcciones de último minuto que puedan alterar la estabilidad del sistema.

En lo que respecta al procedimiento 7.2 de regulación secundaria, se extiende la obligación de seguimiento del Programa de Tiempo Real (PTR) a todos los periodos de programación, incluso cuando las instalaciones no estén activamente prestando servicios de frecuencia. Este punto genera tensiones dentro del sector renovable: «los proveedores de tecnología no gestionable deberán asumir vertidos sin compensación directa», alertan algunos actores consultados durante el proceso de audiencia pública.

Durante la consulta, que incluyó 23 aportes de empresas y asociaciones del sector, surgieron diversas preocupaciones. Por un lado, existe acuerdo en la necesidad de garantizar la estabilidad de tensión, pero también se advierte que «no debe condicionarse la operativa del mercado ni recortar plazos de forma que incremente el riesgo de errores». En ese sentido, se valoró positivamente que el Operador del Sistema aceptara mantener los plazos de presentación de ofertas de restricciones.

Uno de los puntos más sensibles es la propuesta de seguir el PTR en todo momento para los proveedores de regulación secundaria. El impacto potencial sobre los costes del servicio aFRR y el riesgo de salida de proveedores preocupan al sector.

No obstante, la CNMC sostiene que “estos cambios son necesarios para anticipar eventos que puedan comprometer la red”, y que su impacto será evaluado antes de consolidarlos definitivamente.

Las modificaciones se suman a otras iniciativas impulsadas por el regulador, como la implementación progresiva del nuevo servicio de control de tensión bajo el PO 7.4, cuya fase de habilitación está en marcha. A la fecha de la resolución, solo 35 de 334 instalaciones habían superado las pruebas para ofrecer este servicio, aunque el ritmo de habilitación se ha acelerado en semanas recientes.

La CNMC subraya que el paquete aprobado no es definitivo: «será revisado en un plazo máximo de un año», y su evolución dependerá de los resultados del plan de actuación que el Operador del Sistema deberá elaborar con participación del sector. Este plan deberá abordar desde la transparencia sobre la variabilidad de tensiones hasta la posible revisión del carácter voluntario del seguimiento de consignas.

El documento deja claro que el futuro de la operación del sistema eléctrico dependerá en gran medida de la capacidad de adaptación de las tecnologías renovables. En particular, se requerirá que una parte significativa de estas instalaciones transite de un modelo de operación basado en factor de potencia a otro más dinámico, con rampas de programación y control activo de tensión.

Para los actores del sector renovable, estas modificaciones implican repensar sus estrategias de integración y operación, especialmente en lo que respecta a servicios de ajuste y participación en mercados de balance. Si bien representan un desafío operativo, también abren nuevas oportunidades para quienes logren adaptarse primero.

En palabras de la CNMC, “la situación del sistema eléctrico ha cambiado de forma drástica en pocos años”, y por ello, “es fundamental seguir trabajando con los agentes para garantizar una operación segura y económicamente eficiente”.

El sector renovable español entra así en una nueva etapa, donde la integración masiva de generación limpia exigirá no solo volumen, sino también flexibilidad, control y capacidad de respuesta técnica inmedi

Argentina se encuentra ante una oportunidad histórica para revertir un siglo de desinversión en ferrocarril. Tras la reciente presentación oficial ante el Gobierno Nacional, la Asociación Intermodal de América del Sur (AIMAS) impulsa el Modelo Ferroviario Integrado 5F. La propuesta, que sumó visibilidad en un reciente encuentro virtual impulsado por el Prorrectorado de la Universidad Nacional de Córdoba (UNC), plantea un esquema de concesión a 99 años que promete eliminar el déficit fiscal y transformar el transporte en un motor de competitividad intermodal.

1. Concesión a 99 años: Estabilidad para la inversión real

El Modelo 5F propone dividir la red en cuatro mallas geográficas rentables. Al extender el plazo a 99 años, se otorga la previsibilidad necesaria para que el capital privado reconstruya la infraestructura sin requerir fondos del Estado. Este esquema se complementaría con un “RIGI Intermodal” que brinde incentivos fiscales de largo plazo a todo el ecosistema (vagones, contenedores y centros de transferencia).

2. El Camión como aliado y cliente

A diferencia de modelos anteriores, el 5F no busca desplazar al camión. Por el contrario, el objetivo es que el camión sea el mayor cliente del tren. El ferrocarril se encarga del flujo troncal masivo, mientras que el transporte automotor aporta la capilaridad necesaria para llegar a clientes de todo tamaño en cada rincón del país.

3. Innovación en el AMBA: Trenes metropolitanos sin déficit

Uno de los puntos más disruptivos de la propuesta es la Micrologística Metropolitana. El modelo 5F contempla integrar la logística de última milla en las 303 estaciones del AMBA (y replicarlo en otras metrópolis):

Coches de Carga Liviana: Cada tren de pasajeros contará con un coche dedicado al movimiento de pallets livianos para consumo masivo, comercios minoristas y e-commerce.

Logística 100% Eléctrica: Al descargar en las estaciones, la “última milla” podrá ser cubierta por vehículos eléctricos (camionetas, triciclos o bicicletas) que recorrerán menos de 3 km, utilizando la propia red eléctrica del ferrocarril para su carga bajo una red trazable.

4. Una visión soberana y regional

El fracaso de modelos como el Open Access en otros países sirve como advertencia. El Modelo 5F apuesta por una unidad de acción que evite la fragmentación logística. Esta integración es vital no solo para el mercado interno, sino para la conexión con los países vecinos, permitiendo que sectores como la minería y el Oil & Gas cuenten con una salida competitiva hacia ambos océanos.

Visión Runrún:

La propuesta de AIMAS, ya en manos del Ejecutivo, marca el fin de la parsimonia logística. Al unir la gran carga de exportación con la micrologística urbana de última milla, el Modelo 5F propone una Argentina conectada, eficiente y sustentable. Es hora de que el ferrocarril vuelva a ser el eje de una economía que no se detiene.

Lo que comenzó en las cuencas de Permian y Eagle Ford en Texas, ha encontrado su espejo más fiel —y productivo— en el sur del continente. Según un análisis de los principales actores globales del sector, Argentina se ha consolidado como el único destino fuera de Norteamérica donde la “revolución del shale” ha logrado escala industrial y rentabilidad probada. Los pioneros del fracking ya no miran a Vaca Muerta como un experimento, sino como el nuevo eje de la seguridad energética global.

1. El modelo estadounidense, con ADN argentino

La transferencia de tecnología y know-how desde los Estados Unidos ha sido total, pero con un giro local. Las operadoras en Vaca Muerta han logrado adaptar las técnicas de perforación horizontal y fractura hidráulica masiva, alcanzando métricas de eficiencia que ya compiten directamente con los mejores pozos de Texas.

La curva de aprendizaje: Lo que en EE. UU. tomó décadas perfeccionar, en Argentina se ha acelerado gracias a la colaboración entre las “Majors” y una cadena de proveedores locales cada vez más tecnificada.

2. ¿Por qué Argentina y no el resto del mundo?

El reporte destaca que, mientras otros países con grandes reservas (como China o naciones europeas) han fallado por falta de infraestructura, geología compleja o regulaciones prohibitivas, Argentina ha logrado alinear tres factores clave:

Geología excepcional: Una roca con un espesor y una calidad que permite una productividad por pozo superior a la media global.

Ecosistema de servicios: Una red de empresas contratistas que ya hablan el “idioma del shale”.

Continuidad política en el recurso: El consenso de que Vaca Muerta es la principal fuente de divisas del país.

3. El RIGI como el imán para los “Pioneros”

La llegada de este capital inteligente y tecnológico se ve potenciada en este 2026 por el RIGI. Para los inversores que vivieron el auge del fracking en EE. UU., la estabilidad fiscal por 30 años es el componente que faltaba para comprometer inversiones de miles de millones de dólares en plantas de GNL (Gas Natural Licuado), permitiendo que el gas argentino llegue a los mercados de Europa y Asia.

4. La escala exportadora: El próximo paso

El análisis internacional es claro: Argentina ya superó la etapa de la autosuficiencia. El desafío ahora es la infraestructura de evacuación. Con los proyectos de oleoductos y terminales marítimas en marcha, el país se prepara para dejar de ser un jugador regional y convertirse en un exportador neto de energía, disputando cuotas de mercado a nivel mundial.

Visión Runrún:

Que los “padres” del fracking validen el modelo argentino en medios como el Financial Times es una señal de precio para el mercado. Para el suscriptor de Runrún, esto significa que el flujo de capital y tecnología no se detendrá. Estamos ante un cambio de era: Argentina ha dejado de importar recetas para empezar a exportar energía producida con los más altos estándares globales.

En el marco del Future Minerals Forum en Arabia Saudita, la voz de la minería argentina resonó con un mensaje de confianza y madurez operativa. Alejandra Cardona, Directora Ejecutiva de la Cámara Argentina de Empresas Mineras (CAEM), afirmó que el país atraviesa un momento bisagra, consolidándose como un actor estratégico en la transición energética global. Con el litio en plena expansión y el cobre como el gran horizonte, Argentina se presenta ante el mundo no solo con geología, sino con estabilidad y compromiso ambiental.

1. El Litio: La realidad de los siete proyectos

Cardona destacó que Argentina ya dejó de ser una promesa en el mercado del oro blanco. Con siete proyectos en producción y una cartera de 20 más en desarrollo, el país ratifica su posición como el quinto productor mundial. La meta es clara: transformar ese potencial en una industria que traccione divisas y empleo de manera inmediata.

2. El Cobre: Los seis gigantes que esperan el “click”

Para los suscriptores de Runrún, el dato clave es la mención a los seis proyectos de cobre de clase mundial que están listos para comenzar. Cardona subrayó que el inicio de estas obras marcará el verdadero hito para convertirnos, definitivamente, en un “país minero” de la talla de nuestros vecinos andinos.

3. Sustentabilidad y Licencia Social: El sello TSM

Un punto fuerte de la disertación fue el compromiso con el protocolo Hacia una Minería Sostenible (TSM). Cardona fue enfática: la minería hoy está bajo la mirada pública y la única forma de desarrollarla es con transparencia y estándares sociales rigurosos.

Integración regional: Argentina lideró la traducción y adaptación de estos estándares, compartiendo la experiencia con otros países de la región.

Triple impacto: “Es imposible desarrollar la industria sin la participación activa de las comunidades, las empresas y el gobierno”, concluyó la ejecutiva.

4. Construyendo puentes bajo el RIGI

Aunque Cardona habla desde la cámara (CAEM), su mensaje sobre el “buen clima para inversiones” y “objetivos claros y estables” se alinea directamente con los beneficios que el RIGI ofrece en este 2026. Para la ejecutiva, es el momento ideal para construir puentes con otros países y atraer el capital necesario para reforzar la exploración, la base de la minería de las próximas décadas.

Visión Runrún:

Las palabras de Alejandra Cardona en un foro de la relevancia de Arabia Saudita confirman que Argentina ha recuperado su lugar en la agenda minera internacional. El desafío, como ella bien señala, es demostrar que “realmente podemos hacer minería” con las mejores prácticas. Para nuestra red de proveedores y profesionales, esto significa que el mercado no solo demanda servicios, sino excelencia operativa y compromiso social.

Bladex, banco multinacional fundado en 1979 por los bancos centrales de América Latina y el Caribe, anunció su participación como principal aportante en un financiamiento por USD425 millones otorgado a AES Dominicana, destinado al refinanciamiento y fortalecimiento de un portafolio de seis proyectos renovables en República Dominicana: cinco solares y uno eólica.

Las seis plantas ya se encuentran 100% operativas y generando energía limpia, fortaleciendo la resiliencia y capacidad del sistema eléctrico dominicano para atender la creciente demanda energética del país.

El financiamiento contó con la participación de seis bancos líderes de Panamá y de la República Dominicana, siendo Bladex la institución con la mayor contribución individual, lo que consolidó su rol en el desarrollo de infraestructura sostenible en la región.

Y cabe recordar que la multinacional francesa TotalEnergies compró el 50% de la cartera solar, eólica y de sistemas BESS de AES Dominicana Renewables Energy.

A través de esta negociación la compañía francesa no solo expande su alianza estratégica con AES en la región del Caribe; también expande su negocio de renovables en República Dominicana, donde la cartera de energías renovables de AES incluye más de 1 GW de proyectos eólicos, solares y BESS contratados, de los cuales 410 MW ya están operativos o en construcción, suministrando electricidad mediante contratos de compra de energía (PPA) a largo plazo.

El portafolio también incluye más de 500 MW de capacidad solar y eólica en desarrollo, junto con proyectos BESS, que se integrarán en plantas solares para mitigar la intermitencia y mejorar la estabilidad de la red.

Adicionalmente, una parte de los fondos será destinada a complementar cuatro de estas plantas con sistemas de almacenamiento en baterías, lo que permitirá una mayor estabilidad, eficiencia y confiabilidad en la red eléctrica. Este financiamiento constituye el mayor préstamo para energías renovables otorgado en el Caribe.

«La operación marca un hito para la región y reafirma el compromiso de Bladex con la sostenibilidad, la transición energética y el fortalecimiento de infraestructuras críticas. Proyectos como este impulsan la creación de valor económico, ambiental y social de largo plazo para nuestros países», señaló Samuel Canineu, vicepresidente Ejecutivo de Negocios de Bladex.

Por su parte, EdwinDe los Santos, CEO de ADRE y presidente de AES en la RepúblicaDominicana, destacó que «este acuerdo consolida el liderazgo de AES Dominicana en energías renovables».

«En AES estamos comprometidos con el desarrollo de una transición energética siempre velando por la construcción de sistemas eléctricos confiables, seguros y flexibles. La confianza de Bladex y de la banca regional es una muestra clara de la solidez de nuestro portafolio y del impacto positivo que estas plantas ya están generando para el país», agregó.

Bladex ya había participado en el financiamiento de la construcción original de estas plantas renovables, acompañando a AES Dominicana desde las etapas iniciales del desarrollo de este portafolio estratégico. En 2023, el banco actuó como estructurador y financiador en dos transacciones por un monto total de US$160 millones, destinadas a refinanciar y fortalecer proyectos solares y eólicos del grupo.

Estas incluyeron un equity loan por USD 40 millones a AES España, así como un financiamiento adicional de USD 120 millones, dividido en partes iguales entre Bladex y Banco Popular. Estas operaciones sentaron las bases para el crecimiento y la consolidación de la plataforma de generación limpia de AES Dominicana.

El mapa industrial de Jujuy se transforma. En una reunión clave con los ministerios de Ambiente y Minería de la provincia, el gigante asiático Tsingshan —líder mundial en acero inoxidable y química— confirmó que en febrero de 2026 inaugurará formalmente su planta en el Parque Industrial de Perico. Con una inversión inicial de USD 120 millones, este hito marca el paso de la minería extractiva a la creación de un polo de insumos estratégicos para la cadena del litio en Argentina.

1. Insumos clave “Made in Jujuy”

La planta de Tsingshan en Perico no es un proyecto menor. Está diseñada para producir insumos químicos fundamentales que hoy la industria del litio demanda a gran escala. Esto permite:

Sustitución de importaciones: Al producir localmente, se reducen costos logísticos y la dependencia de mercados externos.

Eficiencia en la Puna: Las mineras tendrán a pocos kilómetros los insumos críticos para el procesamiento del carbonato de litio.

2. El horizonte se expande: Más allá de los USD 120 millones

Lo más destacado del encuentro fue el anuncio de que la empresa ya evalúa nuevas líneas de inversión. El grupo (a través de Decent y Shenya Chemical) manifestó su interés en:

Ampliar la capacidad instalada para diversificar la matriz industrial de la provincia.

Explorar nuevas aplicaciones tecnológicas para los sectores de minería y energía.

Fortalecer la articulación con universidades y la transferencia de conocimiento técnico.

3. Sustentabilidad y Control: Una nueva etapa de gestión

Por primera vez, los ministerios de Ambiente y Cambio Climático y de Minería mantuvieron una reunión conjunta con la empresa. Este enfoque “dual” refleja la política de 2026:

Producción Responsable: El Gobierno de Jujuy busca que las inversiones de esta magnitud cumplan con los más altos estándares ambientales, garantizando que el crecimiento económico no comprometa los recursos naturales de la provincia.

Seguimiento Ordenado: Se acordó una agenda de trabajo para acompañar los nuevos proyectos de Tsingshan de manera sostenible y previsible.

4. Impacto en la cadena de valor y empleo

Para los suscriptores de Runrún, la llegada de Tsingshan a la fase operativa es una noticia dinamizadora. La empresa planea potenciar el desarrollo de proveedores locales, lo que abre una ventana de oportunidad para pymes de logística, mantenimiento y servicios técnicos que operen bajo estándares de alta eficiencia.

Visión Runrún:

La inauguración de la planta de Tsingshan en febrero será la prueba de que el “Triángulo del Litio” está madurando hacia un complejo industrial. Ya no se trata solo de lo que sale del salar, sino de la tecnología y la química que se queda en el territorio. Esta inversión es el tipo de “caso de éxito” que atrae a otros jugadores globales y consolida al Norte Argentino como un centro de servicios industriales para toda la región.

La Dirección de Hidrocarburos ha decidido recalibrar el cronograma de la ambiciosa licitación de 17 áreas petroleras en la provincia de Mendoza. Esta prórroga en los plazos de presentación de ofertas no es un mero retraso administrativo; representa un espacio estratégico solicitado por el mercado para profundizar el análisis técnico de los bloques de exploración y explotación que saldrán a escena en este 2026.

El mercado demanda tiempo para el “Due Diligence”

La magnitud de esta licitación, que incluye áreas de alto potencial tanto en la Cuenca Neuquina como en la Norte, ha despertado el interés de operadoras independientes que buscan heredar el protagonismo que las grandes compañías están cediendo en el sector convencional.

La extensión del calendario permitirá a los interesados:

Análisis de Datos Sísmicos: Revisión exhaustiva de la información técnica disponible para ajustar las propuestas de inversión.

Armado de Consorcios: Facilitar las alianzas entre empresas de servicios y operadoras locales para pujar por los bloques más productivos.

Visitas a Terreno: Cumplir con los protocolos de inspección física necesarios antes de comprometer capitales de riesgo.

El modelo de “Licitación Continua”

Este proceso se enmarca en el nuevo paradigma de licitación abierta y continua que busca Mendoza para agilizar la rotación de activos. El objetivo es claro: que no existan áreas ociosas. Mientras el shale acapara los titulares, la provincia apuesta a que estas 17 áreas se conviertan en el motor de la recuperación secundaria y terciaria, garantizando regalías y empleo local.

Impacto en la cadena de valor

Para los proveedores de servicios que integran el ecosistema de Runrún, esta prórroga es una señal de que la competencia será real y robusta. Una licitación con plazos extendidos suele derivar en ofertas más sólidas y planes de trabajo más agresivos a largo plazo.

Las áreas en juego incluyen tanto bloques de explotación (con producción inmediata) como de exploración, donde la inversión inicial en servicios de perforación y completamiento será el primer dinamizador de la economía regional una vez adjudicados los contratos.

Visión Runrún:

La decisión oficial de mover el reloj es una respuesta pragmática a un mercado que está en plena reconfiguración. Tras el traspaso de activos maduros de YPF, las nuevas operadoras necesitan este tiempo extra para asegurar que sus ofertas sean técnicamente viables y financieramente sostenibles bajo el nuevo esquema de costos del 2026.

S-5!, el inventor de soluciones de fijación diseñadas y fabricadas para techos metálicos, presenta su nueva abrazadera S-5-TH™, desarrollada para fijar una amplia variedad de accesorios sobre perfiles de techo metálico en forma de T.

La S-5-TH, donde la “H” hace referencia a Hinge (bisagra), es una abrazadera sin perforación, diseñada específicamente para aplicaciones solares FV y fijaciones de carga ligera —como tubería y conduit— en techos metálicos comerciales con perfil en T, incluidos McElroy Metal Trap Tee y Morin® SymmeTry®.

Diseñada para garantizar una sujeción confiable que preserve la integridad del techo, su diseño de una sola pieza se coloca sobre la nervadura del techo y permite el movimiento térmico natural de los paneles del techo. Su diseño sin perforación elimina el riesgo de filtraciones y mantiene intactas las garantías del fabricante del techo.

Al igual que todas las abrazaderas y brackets de S-5!, la S-5-TH ha sido sometida a rigurosas pruebas para cumplir con los estándares más exigentes de la industria, asegurando una fijación segura con un producto garantizado durante la vida útil del techo.

Características clave de la S-5-TH:

Diseñada exclusivamente para perfiles de techos metálicos en forma de T, ofreciendo una resistencia de sujeción excepcional

Fijación sin perforación, que preserva la integridad del techo y permite el movimiento térmico de la cubierta metálica

DiseñoLiving Hinge™, que reduce componentes y elimina insertos, permitiendo una instalación más rápida y sencilla con menores costos de mano de obra

Compatible con la solución solar sin rieles PVKIT® de S-5!, y también con sistemas con rieles para máxima flexibilidad

Permite fijar una amplia gama de accesorios en techos, incluidos sistemas solares, conduit y tubería

Fabricada en aluminio serie 6000, que ofrece alta durabilidad y excelente resistencia a la corrosión

Calidad confiable y de larga duración, respaldada por garantía

Respaldada por S-5!, sinónimo de diseño confiable, servicio y calidad de marca

“Estamos entusiasmados de presentar esta nueva abrazadera diseñada específicamente para techos metálicos en forma de T”, señaló Rob Haddock, Fundador y CEO de S-5! “En S-5! nos enfocamos en crear soluciones que resuelvan problemas reales y faciliten el trabajo de nuestros clientes. Esta abrazadera es una solución simple y eficaz para una necesidad común que hemos identificado en campo”.

Acerca de S-5!

Fundada por un experto en techos metálicos, S-5! ha sido la autoridad líder en soluciones de fijación para techos metálicos desde 1992. Las abrazaderas sin perforación y los brackets con garantía de por vida de S-5! permiten fijar prácticamente cualquier cosaa la mayoría de los tipos de techos metálicos, preservando la integridad del techo y sus garantías. Las soluciones de S-5! están diseñadas para una amplia variedad de aplicaciones en cubierta y actualmente están instaladas en más de 3 millones de techos metálicos en todo el mundo, ofreciendo resistencia y durabilidad sin precedentes.

El mercado petrolero argentino entra en febrero con una dinámica de “tablero abierto”. Mientras las grandes operadoras concentran su potencia de fuego en la ventana del shale de Vaca Muerta, se acelera una seguidilla de licitaciones y traspasos de áreas convencionales en las cuencas Neuquina y del Golfo San Jorge.

Este proceso, lejos de ser una retirada, representa el inicio de una segunda vida para los campos maduros bajo el mando de operadoras independientes y pymes especializadas en recuperación secundaria y terciaria.

1. El Plan de Optimización de Portafolio

El mercado está respondiendo a la necesidad de las Majors (encabezadas por YPF y su plan de racionalización) de enfocar el CAPEX en proyectos de alta rentabilidad por barril. Esto libera áreas que, aunque ya no mueven la aguja de una petrolera global, son extremadamente rentables para empresas de menor estructura que aplican tecnologías de nicho.

2. Cuencas Maduras: El terreno de la eficiencia

Las licitaciones que se disparan este mes tienen un objetivo claro: atraer inversiones de empresas que puedan gestionar costos operativos (OPEX) más ajustados.

Recuperación Terciaria: La clave de estas áreas estará en la inyección de polímeros y técnicas de vanguardia para extraer el “petróleo remanente”.

Impacto en Servicios: Para la cadena de valor, este cambio de manos significa nuevos contratos. Las operadoras independientes suelen ser más ágiles y requieren proveedores locales con respuestas rápidas y soluciones a medida.

3. El rol de las Provincias y el RIGI

Los gobiernos de Neuquén, Río Negro y Chubut están jugando un rol activo en estas licitaciones. El desafío político es garantizar que el traspaso no afecte la producción ni las regalías. Aquí, los beneficios fiscales para la inversión tecnológica (como los contemplados en el espíritu del RIGI) podrían actuar como el incentivo final para que estas nuevas operadoras decidan invertir en infraestructura de recuperación que el anterior dueño ya no consideraba prioritaria.

4. Vaca Muerta vs. El Convencional: ¿Competencia o Complemento?

Desde la perspectiva de Runrún, no hay competencia. El petróleo convencional sigue siendo vital para la mezcla de refino nacional y para sostener el empleo en cuencas históricas. La salida a licitación de estos bloques permite que Vaca Muerta sea el motor de exportación masiva, mientras que el convencional se estabiliza como una unidad de negocio de alta eficiencia para los nuevos jugadores del mercado.

Visión Runrún:

Para el ecosistema de proveedores que nos sigue, febrero será el mes de conocer nuevos clientes. Las empresas que logren quedarse con estas áreas licitadas llegarán con hambre de inversión y necesidad de partners tecnológicos locales que les permitan maximizar cada barril producido.

El ritmo frenético de Vaca Muerta ha desnudado una paradoja financiera: mientras la producción de barriles bate récords, las empresas de servicios (pymes y contratistas) enfrentan una crisis de crecimiento por la falta de capital de trabajo. La magnitud de los proyectos actuales exige una espalda financiera que el sistema bancario tradicional aún no logra cubrir, exponiendo la fragilidad de un eslabón crítico para sostener la actividad en el shale.

1. El costo de “crecer” en el upstream

Para una pyme petrolera, un nuevo contrato en Vaca Muerta no es solo una oportunidad, es un desafío financiero extremo. La necesidad de adquirir equipamiento de última generación, financiar el combustible y cubrir nóminas salariales con salarios petroleros —mucho antes de cobrar la primera factura— genera una brecha de liquidez peligrosa.

El factor plazos: Las operadoras mantienen ciclos de pago que, sumados a la inflación de costos, erosionan el margen de las empresas de servicios que no cuentan con líneas de crédito ágiles.

2. La necesidad de nuevos instrumentos de crédito

El análisis de la situación en el terreno confirma que el financiamiento comercial ya no alcanza. El sector servicios requiere:

Mercado de Capitales: Mayor uso de Obligaciones Negociables (ON) pyme y descuento de facturas digitales para inyectar liquidez inmediata.

Fondos de Garantía: Un rol más activo de los fondos provinciales para avalar créditos destinados a la compra de bienes de capital (CAPEX).

Sociedades de Garantía Recíproca (SGR): Potenciar estas herramientas para que las pymes puedan acceder a tasas competitivas sin quedar atrapadas en la burocracia bancaria.

3. El RIGI y las Pymes: El “derrame” esperado

Uno de los puntos de tensión en este 2026 es cómo los beneficios del RIGI, diseñados para las grandes operadoras, “derraman” hacia los proveedores. Desde Runrún, sostenemos que el financiamiento de la cadena de valor debe ser parte de la estrategia soberana. Si las grandes operadoras gozan de estabilidad y beneficios fiscales, parte de esa solidez debe traducirse en mejores condiciones de contratación y apoyo financiero para sus contratistas locales, evitando que el eslabón más débil de la cadena se rompa por falta de capital de trabajo.

4. Hacia una “Banca Energética” especializada

La complejidad técnica de Vaca Muerta requiere una evaluación de riesgo que un oficial de crédito tradicional a menudo no comprende. El sector demanda una arquitectura financiera que entienda los ciclos del petróleo y la minería, permitiendo que la “ejecución real” de la que hablamos no se detenga por falta de flujo de caja.

Visión Runrún:

Vaca Muerta ya no tiene un problema de geología ni de talento; tiene un problema de velocidad financiera. Para que la Argentina exportadora de energía sea una realidad permanente, las empresas de servicios deben dejar de autofinanciar el crecimiento con capital propio. Es hora de que el sistema financiero se ponga el mameluco y baje al pozo con soluciones a la medida del sector más dinámico del país.

La tracción de Vaca Muerta sobre la cadena productiva petrolera y las actividades conexas explican por qué en Neuquén creció el empleo privado en los últimos dos años, mientras se derrumbó en el resto del país. La provincia lideró el podio de las únicas tres jurisdicciones en donde creció el trabajo formal, según reveló un informe privado.

El distrito del norte de la Patagonia creció 2,2% entre noviembre de 2023 y octubre de 2025, lo que representó un aumento de 3.212 nuevos puestos de trabajo, según un trabajo publicado por la consultora Politikon Chaco. De esa manera, junto a Río Negro y Mendoza, -donde el empleo aumentó 0,7% y 0,2%, respectivamente-, logró eludir el escenario general recesivo, donde el sector promedió una caía de 2,8% desde la asunción de Javier Milei.

El trabajo realizado con datos de la Secretaría de Trabajo, Empleo y Seguridad Social muestra un país con números en rojo, con caídas que representan desde el -0,1% en San Juan hasta el -12,0% en La Rioja y -15,7% en Santa Cruz.

El derrame de Vaca Muerta

El boom de Vaca Muerta es el ejemplo más concreto de que el sector energético en su conjunto tiene un crecimiento muy importante durante el último tiempo en la generación de empleo privado registrado, y muestra que la energía “viene a contramano de un ciclo económico”, analizaron en diálogo con Letra P los responsables del informe.

La performance de la actividad, que queda desligada de los vaivenes financieros, derrama sobre actividades conexas, como los servicios, la logística y el transporte, principalmente. ¿Cuánto? “Imposible de saber” desde que el gobierno eliminó la base del empleo sectorial por provincia, precisan desde la consultora.

El rol del Estado neuquino

En el análisis de Politikon, si bien “Vaca Muerta se vende sola”, el gobierno de Neuquén se paró como un buen facilitador administrativo y logró acelerar el crecimiento del sector con la concreción de obras de infraestructura que a los privados le permiten aprovechar el boom.

Tras conocerse el informe, la administración de Rolando Figueroa valoró la consolidación de Emplea Neuquén, un programa orientado a la capacitación y la certificación de oficios que permite sostener un puente de vinculación directa entre trabajadores y empresas.

También destacaron los acuerdos alcanzados con operadoras y empresas de servicios de Vaca Muerta para brindar beneficios a quienes dan prioridad a la mano de obra neuquina, un esfuerzo que es “acompañado por los gremios”.

Entre las obras de infraestructura encaradas por el gobierno provincial destaca el trabajo realizado en rutas, gasoductos y servicios básicos, así como la expansión de redes de gas natural, agua y la ejecución de obras viales que generan puestos de trabajo directos e indirectos.

Neuquén en el mapa nacional

En los próximos años, la magnitud del crecimiento en el sector va a depender de cuánto se expandan las actividades de exploración y explotación en la zona. Los procesos de expansión tienen un impacto más fuerte al principio, pero tienen “un techo de crecimiento”, explicó Alejandro Pegoraro, titular de Politikon.

Salvo que surjan posibilidades de nuevas inversiones que amplíen esas actividades, lo más probable es que el empleo en Neuquén siga creciendo, pero a una velocidad más lenta.

De todas formas, en un escenario en el que la mayoría de las provincias no tiene un sector que pueda generar un derrame similar en otras cadenas productivas, Neuquén va a seguir liderando y destacando en el mapa nacional.

Caída generalizada en el país

A nivel nacional, desde noviembre de 2023 el sector privado formal de la economía perdió 176.908 puestos de trabajo, mayoritariamente empleos industriales que requieren especialización y formación de la mano de obra. Además, tras la apertura indiscriminada de las importaciones, un gran número de empresas dejó de fabricar en la Argentina, decidió importar y redujo su actividad al mínimo.

Muchos de los trabajadores que perdieron sus empleos hoy son monotributistas o trabajan de forma independiente o a través de aplicaciones, por lo que la caída laboral no se refleja en las estadísticas de desempleo.

La geografía hidrocarburífera de la provincia experimenta un desplazamiento hacia el sur del río Neuquén que devuelve a la comarca petrolera de Vaca Muerta un rol protagónico en la escena nacional. El municipio de Plaza Huincul inició un proceso de ordenamiento territorial ante el inminente inicio de la explotación en bloques estratégicos vinculados al megaproyecto exportador de gas natural licuado. El intendente Claudio Larraza confirmó que la ciudad ya trabaja en la previsión de infraestructura y logística para recibir el impacto productivo de las áreas Aguada Villanueva y Meseta Buena Esperanza.

La planificación local busca adelantarse a la demanda de servicios que generará el proyecto Argentina LNG, liderado por la petrolera de bandera. Esta expansión energética requiere que la gestión municipal articule de manera inmediata planes de capacitación y atracción de inversiones para evitar un crecimiento desordenado de la zona urbana. Para el jefe comunal, la ciudad recuperó una centralidad estratégica que obliga a una anticipación técnica en materia de vialidad y conectividad con los nuevos centros de producción.

Una de las piezas fundamentales de este esquema es el bloque Las Tacanas, que se ubica como el desarrollo no convencional más próximo a las localidades históricas del petróleo neuquino. La empresa YPF ya notificó a la Secretaría de Ambiente y Recursos Naturales sobre las intervenciones exploratorias y la construcción de locaciones en este sector. Estos trabajos incluyen la perforación de pozos y el tendido de ductos, procesos que actualmente atraviesan las etapas de evaluación ambiental y audiencia pública.

La infraestructura de transporte constituye el eje central que conectará la producción local con los mercados internacionales de exportación. El Boletín Oficial del pasado 6 de enero confirmó el llamado a titulares de inmuebles rurales para coordinar las servidumbres de paso del nuevo gasoducto. Esta traza proyectada tendrá una extensión de aproximadamente 570 kilómetros, uniendo la zona de Meseta Buena Esperanza con la localidad rionegrina de Sierra Grande, donde se instalará la terminal de licuefacción.

Desde el punto de vista operativo, la elección de estos bloques ubicados al norte de Cutral Co y Plaza Huincul responde a la alta productividad de la ventana de gas húmedo. La cercanía logística con las instalaciones de superficie ya existentes permite reducir los costos de inversión y optimizar los tiempos de puesta en marcha. La creación de este “hub” integrado favorece la competitividad de la cuenca y garantiza un flujo constante de gas para el esquema de exportación por barcos.

La documentación ambiental detalla que las obras de infraestructura en Las Tacanas marcarán el inicio de una etapa de intensa actividad en el ejido urbano. El municipio busca que este crecimiento se traduzca en una mejora directa para los vecinos, mediante el fomento de pequeñas y medianas empresas locales que puedan prestar servicios a la industria. Según declaraciones del mandatario comunal, la prioridad es ordenar el territorio para que la actividad hidrocarburífera no colapse la dinámica diaria de la ciudad.

El proceso administrativo para las servidumbres y relevamientos de suelos en Neuquén y Río Negro ratifica que el proyecto ya superó la etapa de simples proyecciones. La movilización de equipos y personal técnico hacia la zona de influencia de Plaza Huincul se espera para los próximos meses, una vez obtenidas las licencias ambientales finales. Este movimiento reconfigura el mapa de Vaca Muerta, extendiendo los límites de la zona de mayor actividad hacia sectores que históricamente fueron convencionales.

La coordinación entre el Estado municipal y las empresas del sector resulta vital para mitigar cualquier efecto negativo sobre el entorno natural y social. El plan de gestión ambiental sometido a evaluación pública contempla medidas de mitigación para el tránsito de carga pesada y el manejo de residuos industriales. La intendencia de Larraza insiste en que la transparencia en la información y la participación de los organismos de fiscalización son las únicas garantías para un crecimiento sostenible.

Hacia el futuro, la región se prepara para ser el punto de partida de la mayor obra de transporte de gas de la última década en el país. El impacto en el empleo y el consumo local genera una expectativa positiva en el comercio de la comarca, que aguarda el inicio de las obras civiles de mayor envergadura. Mientras se completan los trámites en la Secretaría de Ambiente, la ciudad ajusta sus planes de urbanismo para estar a la altura de su nuevo rol como cabecera logística de la energía.

El Parque Industrial Sostenible tendrá un rol clave para el desarrollo de Vaca Muerta, ya que San Patricio del Chañar se consolida como portal de ingreso a la actividad hidrocarburífera.

El proyecto será tratado por el Concejo Deliberante, que acompaña el proceso de crecimiento y planificación de la localidad.

Convenio urbanístico

La Municipalidad de San Patricio del Chañar firmó un convenio urbanístico con la empresaria Antonella Ferracioli para impulsar la creación del primer Parque Industrial Verde (Sostenible) de la provincia.

El proyecto estratégico abarca aproximadamente 400 hectáreas y fortalece el desarrollo productivo y la planificación territorial de la localidad neuquina.

El acuerdo establece un esquema público-privado mediante el cual el Municipio accederá al 10% de las parcelas útiles del predio, mientras que la inversión para el desarrollo del parque estará a cargo del sector privado.

Esta articulación permitirá al Estado local acompañar políticas de promoción industrial y generar condiciones para nuevas oportunidades de crecimiento económico.

Portal estratégico para Vaca Muerta

El Parque Industrial Sostenible tendrá un rol clave para el desarrollo de Vaca Muerta, ya que San Patricio del Chañar se consolida como portal de ingreso a la actividad hidrocarburífera. La iniciativa permitirá que las empresas que operan en el yacimiento cuenten con un parque industrial planificado, con servicios adecuados y localización estratégica, además de albergar otras actividades productivas.

“Este convenio es una muestra concreta del rumbo que venimos marcando, con planificación, desarrollo y trabajo conjunto con el sector privado”, expresó el intendente Gonzalo Nuñez.

Agenda de desarrollo

El jefe comunal destacó que el acuerdo se suma a otros convenios urbanísticos ya firmados, que forman parte de una agenda de desarrollo sostenida. “Cada uno de estos convenios responde a una visión clara de crecimiento ordenado y con reglas”, afirmó.

El proyecto será tratado por el Concejo Deliberante, que acompaña el proceso de crecimiento y planificación de la localidad.

La balanza comercial energética registró en el año 2025 un superávit récord de U$S 7.815 millones, destacó el ministerio de Economía-

Tal registro resultó de exportaciones por U$S 11.086 millones (+12,8 % interanual) e importaciones por U$S 3.271 millones (-18 % interanual).

En diciembre último el superávit energético fue de U$S 893 millones, que resultó de exportaciones por U$S 1.067 millones (+0.6% interanual) e importaciones por U$S 174 millones (-0.4% interanual).

“Con reglas claras para el privado y gracias a la normalización del sector, la energía consolida el crecimiento de la economía”, destacó el Ministerio.

Quedan excluidos de los subsidios los usuarios que posean al menos un automóvil con una antigüedad igual o menor a tres años.

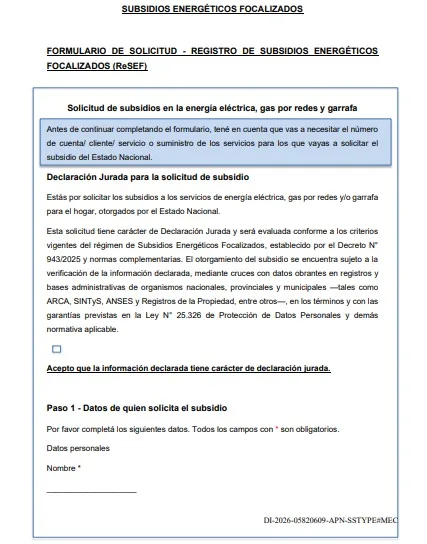

La Secretaría de Energía publicó en el Boletín Oficial los criterios de exclusión que determinan qué usuarios no pueden recibir subsidios en las tarifas de gas y electricidad en todo el país. El nuevo Régimen de Subsidios Energéticos Focalizados (ReSEF), que comenzó a regir desde enero, reemplazó a la segmentación tarifaria que dividía a los usuarios en tres niveles.

A partir de este año habrá solo dos grupos: los hogares con subsidiosy los hogares sin subsidios. El universo que recibirá subvenciones estatales está conformado por los usuarios que estaban en el Nivel 2 (ingresos bajos) y Nivel 3 (ingresos medios).

Subsidios: quiénes quedarán excluidos

La Disposición 2 de la Subsecretaría de Planeamiento y Transición Energética hará una evaluación patrimonial para contemplar que no reciban subsidiosen el gas y la electricidad los siguientes grupos:

• Hogares cuyos integrantes posean al menos un automóvil con una antigüedad igual o menor a tres años (antes eran cinco años). Este criterio no se aplica en el caso de contar con un integrante del hogar titular de un Certificado Único de Discapacidad (CUD).

• Hogares cuyos integrantes posean, en conjunto, tres o más inmuebles (antes eran dos inmuebles).

• Hogares en los que al menos un integrante posea una embarcación de lujo.

• Hogares en los que al menos un integrante posea una aeronave.

• Hogares en los que al menos un integrante posea activos societarios.

En 2024 se había eliminado la restricción para recibir subsidios energéticos a los usuarios que comprarondivisas extranjeras. Tampoco continúa la restricción a quienes viajaron al exterior o tienen medicina prepaga.

El esquema con el que el gobierno planea reducir subsidios este año de 0,65% a 0,50% del PBI también alcanza a los usuarios de gas propano por redes y beneficiarios del Programa Hogar para garrafas de 10 kilos. Los usuarios ya inscriptos en el viejo Registro de Acceso a los Subsidios a la Energía (RASE) no tienen que presentar una nueva declaración jurada.

El gobierno también publicó la Disposición 1 donde está el nuevo formulario de declaración jurada para que completen los usuarios que todavía no lo hicieron en anterior esquema RASE.

ReSEF: Criterios y control de subsidios

El criterio central del nuevo esquema ReSEF -que ya había publicado la Secretaría de Energía a través del Decreto 943 del 31 de diciembre de 2025- establece que los hogares subsidiados no podrán tener ingresos mensuales netos superiores a tres Canastas Básicas Totales (CBT) para un Hogar 2 (dos adultos y dos menores) según el INDEC, que en enero es de 3,9 millones de pesos.

El control sobre los usuarios se realizará mediante el cruce de distintas bases de datos de variados organismos estatales como el Sistema de Identificación Nacional Tributario y Social (SINTyS), la ANSES, la Agencia de Recaudación y Control Aduanero (ARCA), el ENRE y ENARGAS.

Este lunes el gobierno publicó el Decreto 23 donde aprueba un préstamo de US$ 400 millones a la Corporación Andina de Fomento (CAF) para Programa de Enfoque Sectorial Amplio (SWAP) de Apoyo a la Sostenibilidad del Sector Energético. Se trata de un monto para “el fortalecimiento del marco regulatorio”, aplicar “mejoras en la focalización de los subsidios” (bases de datos del ReSEF) y “promocionar el uso eficiente de la energía”.

El gobierno también utilizará la georreferenciación para determinar zonas donde se entiende que hay usuarios con ingresos para afrontar las facturas sin subsidios, como countries o barrios de alto poder adquisitivo como Puerto Madero, como realizó en 2025.

El ajuste fiscal en materia de subsidios que diseñó el gobierno de Javier Milei ya tuvo el trazo grueso. En 2023 habían explicado el 1,5% del PBI, mientras que en el primer año de Milei en 2024 cayeron a 1%. En 2025 el ajuste continuó a una velocidad menor, ya que los subsidios implicaron un 0,65% del PBI. La Secretaría de Energía tiene como meta que en 2026 se achiquen a 0,50% del PBI.

Formulario del nuevo Régimen de Subsidios Energéticos Focalizados (ReSEF).

Quiénes sí recibirán subsidios

Según el Decreto 943, pasarán a recibir automáticamente subsidios en las facturas los hogares que cuenten con un Certificado de Vivienda Familiar del Registro Nacional de Barrios Populares de Argentina (ReNaBaP); con una Pensión Vitalicia de Veteranos de Guerra; o un Certificado Único de Discapacidad (CUD).

Los usuarios que ya están inscriptos en el RASE no deberán completar un formulario nuevo. Sí podrán actualizar la información de su declaración jurada y consultar su situación a través de la opción Trámites de Mi Argentina.

La ampliación de infraestructura permitió este año incrementar las exportaciones de crudo por la terminal de Puerto Rosales.

La balanza comercial energética alcanzó en 2025 un superávit de US$ 7.815 millones, la cifra más alta registrada en la serie histórica del rubro, tal como se desprende de los resultados del reporte de Intercambio Comercial Argentino (ICA) que dio a conocer este martes el Instituto Nacional de Estadística y Censos (Indec).

Durante el acumulado de los doce meses, las exportaciones de Combustibles y Energía (CyE) ascendieron aUS$ 11.086 millones, lo que representó un incremento del 14,1% respecto al año anterior, aún en un contexto de precios internacionales del crudo a la baja, lo que fue compensado largamente por mayores volúmenes provenientes en exclusivo del no convencional de Vaca Muerta.

De acuerdo al Indec, este desempeño sectorial de las exportaciones se explicó por un aumento del 28,5% en las cantidades despachadas, que logró compensar una caída del 11,2% en los precios internacionales. Por el lado de las importaciones del sector, se registró una caída del 18% interanual, con un desembolso total de US$ 3.271 millones.

De esta manera, el sector energético representó casi 7 de cada 10 dólares de superávit en el cierre de 2025, ya que el saldo entre las exportaciones y las importaciones totales de la Argentina que culminó, con las cifras de diciembre, en US$11.286 millones.

El peso de la energía en el total de las exportaciones

En términos globales, la Argentina cerró el año 2025 con exportaciones totales sumaron US$ 87.077 millones, lideradas por las Manufacturas de Origen Agropecuario (MOA) con un 35,0% de participación, seguidas por las Manufacturas de Origen Industrial (MOI) con el 26,8% y los Productos Primarios (PP) con el 25,4%.

En este sentido, si se considera solamente los ingresos por exportaciones, el rubro de energía ya representa el 12,7% de los despachos totales del país, de acuerdo al reporte del Indec.

Particularmente en diciembre, la balanza comercial presentó un superávit de US$ 1.892 millones, con un incremento de US$ 211 millones frente al mismo mes de 2024. No obstante, el índice de términos del intercambio marcó una disminución del 0,9%, lo que refleja un ligero deterioro en los precios relativos de los productos argentinos en el mercado mundial.

Este resultado histórico se enmarca en un proceso de transformación del sector hidrocarburífero. La tendencia de declino productivo iniciada a fines de los años 90, que profundizó la restricción externa del país, se revirtió mediante el desarrollo de los recursos no convencionales en la última década, por la irrupción de Vaca Muerta.

En ese esquema, la mayor capacidad de transporte desde la Cuenca Neuquina fue clave para sustituir importaciones de GNL y combustibles líquidos, reduciendo la dependencia externa.

Exportaciones energéticas: proyección 2026

A diferencia del pasado reciente, la recuperación de la producción de crudo y gas natural permitió primero reducir el déficit y, desde 2024, consolidar un saldo positivo. En aquel año, el superávit fue de US$ 5.600 millones, cifra ampliamente superada por el registro actual, luego de un 2023 con saldo neutro y un 2022 con un déficit millonario de casi US$4.500 millones.

De cara al próximo año, los analistas prevén que la gravitación de la energía en el comercio exterior sea todavía más significativa. Se estima que en 2026 el superávit del sector podría acercarse a losUS$ 9.000 millones, tal como expresó en su último informe la consultora especializada Economía y Energía, del economista Nicolás Arceo.

Este crecimiento esperado se sustenta en una proyección de exportaciones energéticas superiores a los US$ 12.200 millones, impulsadas principalmente por los embarques de petróleo crudo. Y se espera que la tendencia siga en alza con la puesta en marcha hacia fines de 2026 de la mega plataforma exportadora del Vaca Muerta Oil Sur (VMOS).