YPF Luz firmó un acuerdo con Skyonline, datacenter líder en servicios de colocation y soluciones en la nube, para abastecer con energía renovable al Datacenter Tier III Compliant, ubicado en la ciudad de Buenos Aires.

De esta manera, Skyonline cubre el 85 % de su demanda eléctrica por un plazo de tres años. La energía abastecida es de 7.200 MWh al año, aproximadamente, y equivale al consumo anual de más 3.000 hogares argentinos.

La energía proviene del Parque Eólico General Levalle, ubicado al sur de la provincia de Córdoba y del Parque Solar El Quemado, ubicado en Mendoza, que será el parque solar más grande del país y ya opera 200 MW de los 305 MW que generará en total.

El CEO de Skyonline, Rafael Ibañez, destacó que “este acuerdo con YPF Luz representa un paso concreto en nuestra estrategia de sostenibilidad. Operamos infraestructura crítica para empresas de todo el país y entendemos que la transformación digital también debe ser una transformación energética. Incorporar energía renovable al corazón de nuestro datacenter nos permite reducir huella de carbono sin resignar disponibilidad ni performance”.

Martín Mandarano, CEO de YPF Luz, afirmó “nos enorgullece que una empresa como Skyonline confíe en YPF Luz para abastecer sus operaciones con energía renovable. Los datacenters requieren de un suministro de alta confiabilidad y eficiencia, y este acuerdo demuestra que nuestra compañía ofrece una alternativa competitiva para las industrias que lideran la transformación digital”.

YPF Luz (YPF Energía Eléctrica S.A.) es una empresa generadora de energía eléctrica que opera desde 2013. La compañía alcanzó una capacidad instalada total de 3,6 GW y abastece el 10 % de la demanda eléctrica del país. Actualmente, está construyendo un parque solar en Mendoza y un proyecto de almacenamiento de baterías en la provincia de Buenos Aires.

Transportadora de Gas del Sur (TGS) avanza con la mayor inversión energética de su historia: USD 3.000 millones para construir un corredor industrial completo entre Tratayén (Neuquén) y Bahía Blanca, destinado a procesar, transportar, fraccionar y exportar los líquidos del gas natural de Vaca Muerta.

No se trata solo de un ducto: el proyecto incluye dos plantas industriales nuevas, una en Neuquén y otra en Buenos Aires, además de una terminal marítima refrigerada para exportación.

La obra, que se encuentra en etapa final de decisión (FID), demandará 45 meses de ejecución, generará 4.000 empleos directos y 15.000 indirectos, y atravesará cuatro provincias. La traza del poliducto —de 573 a 700 kilómetros, según la configuración final de ramales— conectará la planta de procesamiento de Tratayén con el polo petroquímico bahiense, cruzando Neuquén, Río Negro, La Pampa y Buenos Aires.

En Tratayén, TGS construirá una planta de procesamiento de gas rico con capacidad para 40 a 43 millones de m³/día, diseñada para separar y estabilizar los líquidos (C3, C4 y C5+). La producción estimada es de 2,8 millones de toneladas anuales, que luego viajarán por el poliducto hacia el Atlántico.

.

En Bahía Blanca, el proyecto contempla una planta de fraccionamiento de 90.000 barriles diarios, capaz de producir 2,7 millones de toneladas anuales de propano, butano y gasolina natural. El complejo incluirá tanques refrigerados de 100.000 m³ para propano, 70.000 m³ para butano y dos tanques de 30.000 m³ para gasolina natural, además de una terminal marítima especializada para exportación en White–Galván.

La magnitud del proyecto anticipa una demanda inédita de proveedores. La construcción del ducto requerirá miles de toneladas de cañerías API de 20 pulgadas, soldadura automática y manual, sidebooms, retroexcavadoras, topadoras, estaciones de bombeo, válvulas de alta presión y sistemas SCADA.

Las plantas industriales demandarán obra civil pesada, estructuras metálicas, equipos rotantes, skids de bombeo, instrumentación y control, sistemas contra incendio, subestaciones eléctricas, líneas de media tensión y montaje electromecánico integral.

.

La logística será crítica: el proyecto movilizará miles de camiones durante casi cuatro años, exigirá permisos viales especiales, cruces de ríos y rutas, servidumbres de paso y campamentos industriales en cuatro provincias. También se requerirán servicios ambientales, consultoras de impacto social, seguridad industrial y equipamiento de protección personal en grandes volúmenes.

El impacto económico es directo. TGS proyecta exportaciones por USD 1.200 a 2.000 millones anuales y un movimiento adicional de 3 millones de toneladas por año en el complejo portuario White–Galván. Para Bahía Blanca, la obra consolida su rol como nodo energético y petroquímico del país; para Neuquén, asegura capacidad de procesamiento para sostener el crecimiento de Vaca Muerta.

La decisión final de inversión se espera para las próximas semanas. Si se confirma, la obra comenzará en 2026 y abrirá un ciclo de demanda sostenida para contratistas, metalúrgicas, ingenierías, transportistas y proveedores industriales de todo el país.

La visión de Runrún

El proyecto de TGS redefine la infraestructura energética argentina. No es un ducto: es un sistema industrial completo que transforma el gas rico de Vaca Muerta en productos exportables a escala global. La instalación de dos plantas nuevas, sumada a la terminal marítima y al poliducto, abre una ventana de oportunidades inédita para proveedores.

La obra marcará el ritmo de la cadena de valor energética durante los próximos cuatro años y posicionará a Argentina en una nueva liga logística y productiva.

Chevron reforzó su visión sobre el papel estratégico de la Argentina en el mercado energético global. En un contexto de demanda mundial en crecimiento, la compañía afirmó que el país es un actor central para abastecer petróleo y gas en los próximos años.

La petrolera destacó la calidad de los recursos, la competitividad de Vaca Muerta y el impacto de las reformas económicas en la previsibilidad del clima de inversión.

La empresa señaló que la demanda global de energía volverá a marcar un récord en 2026. El crecimiento de Asia, la expansión industrial y la necesidad de combustibles para transporte y petroquímica sostienen un mercado que sigue siendo profundo y dinámico. En ese escenario, Argentina aparece como un proveedor relevante por su escala, su productividad y su potencial de expansión.

Chevron remarcó que las inversiones energéticas de largo plazo requieren estabilidad macroeconómica, reglas claras y libertad para mover capital. La compañía valoró las reformas orientadas al mercado, la disciplina fiscal y la desregulación como señales que fortalecen la confianza de los inversores.

.

También destacó el impacto del régimen de incentivos a grandes inversiones y los acuerdos bilaterales que buscan facilitar el comercio y la cooperación tecnológica.

La petrolera es uno de los actores más importantes de Vaca Muerta. Junto a YPF impulsó el desarrollo de Loma Campana, el proyecto que abrió el shale argentino al mundo. La empresa considera que la combinación de recursos de clase mundial, competitividad operativa y un marco regulatorio estable puede convertir a la Argentina en un proveedor energético de escala global.

El mensaje de Chevron confirma una tendencia: el mundo necesita más energía y busca proveedores confiables. Argentina tiene recursos, talento y capacidad industrial para ocupar ese lugar. Si sostiene estabilidad macroeconómica y reglas previsibles, puede transformar su potencial en inversiones duraderas, infraestructura estratégica y una inserción global más sólida.

La Organización de Países Exportadores de Petróleo mantuvo sin cambios su previsión de demanda global de crudo para los próximos años. El cartel proyecta un consumo en torno a los 106,5 millones de barriles diarios en 2026 y 107,8 millones en 2027, apoyado en un crecimiento económico mundial cercano al 3% anual y en la expansión sostenida de Asia, con China e India como principales motores.

El informe destaca que el aumento del consumo estará impulsado por los combustibles para el transporte, la recuperación plena de la aviación comercial y una actividad industrial, agrícola y de la construcción todavía robusta en países no pertenecientes a la OCDE.

La demanda se desplaza geográficamente, pero no se reduce: el mundo sigue necesitando petróleo para mover carga, personas y producción.

.

En paralelo, la Agencia Internacional de la Energía decidió liberar alrededor de 400 millones de barriles de sus reservas estratégicas para compensar riesgos de interrupción de suministro vinculados a tensiones en rutas críticas como el estrecho de Ormuz. Es una señal clara: los reguladores están dispuestos a usar su “colchón” de seguridad para evitar un shock de oferta y moderar la volatilidad de precios.

Para los países productores y las cadenas de valor asociadas, el mensaje es doble. Por un lado, la demanda estructural de crudo se mantiene firme en el mediano plazo. Por otro, la coordinación entre grandes consumidores y organismos multilaterales busca evitar crisis abruptas que frenen inversión o destruyan actividad.

La comisión de Hidrocarburos, Energía y Comunicaciones de la Legislatura de Neuquén inició el análisis del proyecto que propone crear un régimen de regalías para las empresas dedicadas a la explotación minera en la provincia. La iniciativa fue presentada por el gobernador Rolando Figueroa el 1 de marzo, durante la apertura del período de sesiones ordinarias.

El proyecto establece una alícuota que oscilará entre el 2% y el 3% sobre el valor de boca de mina, según el proceso que se realice sobre el mineral en origen. Las empresas que agreguen valor dentro de la provincia tributarán el 2%, mientras que aquellas que comercialicen el recurso sin elaboración deberán abonar el 3%.

Al explicar los alcances de la propuesta, el presidente de la comisión, Damián Canuto, señaló que el objetivo es “monetizar nuestros recursos” y generar una compensación para la provincia por la extracción de recursos naturales no renovables del suelo y subsuelo neuquino.

.

El proyecto también incorpora alícuotas diferenciadas, una tasa específica para garantizar el control de la actividad y la creación del Fondo de Desarrollo Minero y Sustentabilidad Ambiental (FODEMSA).

Durante la misma reunión, los diputados comenzaron a analizar una actualización del Código de Procedimiento Minero, cuya normativa vigente data de 1970 y no incorpora los criterios ambientales posteriores a la reforma constitucional de 1994. La propuesta busca digitalizar trámites, habilitar expediente electrónico, incorporar herramientas tecnológicas y unificar plazos conforme al nuevo Código Procesal Civil.

Para continuar con el análisis, la comisión convocará a funcionarios de la Dirección de Minería y solicitará al Ministerio de Turismo y Medio Ambiente un informe sobre la asignación de tierras destinadas a la extracción de áridos en la zona de Pulmarí.

Neuquén cerró 2025 con un desempeño histórico: exportó USD 4.534 millones, un crecimiento del 18,8% interanual que consolidó a la provincia como el principal polo energético del país. El 96,7% de esas ventas externas provino de petróleo y gas, impulsadas por la expansión de Vaca Muerta y por una infraestructura que hoy permite evacuar volúmenes récord.

La producción provincial alcanzó 566.966 barriles diarios de petróleo, el nivel más alto registrado, mientras que el gas llegó a 113,92 millones de m³/día, con una participación no convencional del 90,75%. Este salto productivo se tradujo en un aumento sostenido de exportaciones hacia los mercados del USMCA y de la ALADI, que absorbieron más de USD 3.700 millones en crudo neuquino.

El crecimiento se explica por la actividad de los principales operadores de la cuenca. En petróleo, los bloques más dinámicos fueron Bandurria Sur, Lindero Atravesado, Mata Mora Norte, La Angostura Sur II y Rincón de Aranda, donde las compañías ampliaron capacidad, incorporaron nuevos pads y aceleraron la curva de aprendizaje del shale. En gas, los proyectos de Sierra Chata, La Calera, Aguada Pichana Este, Bandurria Sur y La Angostura Sur II sostuvieron la oferta en niveles récord.

.

La infraestructura acompañó el salto productivo. Oldelval completó ampliaciones que permiten evacuar la nueva producción hacia el Atlántico, mientras que OTASA incrementó los envíos a Chile con un crecimiento del 82% en el primer trimestre de 2025. A esto se suma el avance del Vaca Muerta Oil Sur, el oleoducto que conectará la cuenca con Punta Colorada para exportación directa.

A pesar de estos números, la formación está lejos de su techo. Solo el 8% de Vaca Muerta está explotado, según datos técnicos de YPF, y menos del 15% tiene actividad exploratoria o pilotos en marcha. Más del 80% de la superficie permanece intacta, sin pozos ni infraestructura. Este nivel de subdesarrollo relativo explica por qué la producción sigue creciendo aun con inversiones moderadas y por qué la curva de expansión tiene décadas por delante.

El resultado es un cambio estructural: Argentina pasó de un déficit energético de USD 7.000 millones a un superávit de USD 8.000 millones, con una proyección oficial que estima USD 30.000 millones de saldo positivo en los próximos cinco años si la infraestructura continúa expandiéndose al ritmo actual.

La visión de Runrún

Vaca Muerta está mostrando su escala real. La combinación de operadores con músculo financiero, infraestructura en expansión y mercados externos demandantes está transformando a Neuquén en un actor energético de peso global. El dato clave es que este salto exportador se logró con apenas una fracción mínima de la formación en desarrollo. Para la Argentina, esto abre una ventana estratégica: más divisas, más actividad y un sector energético que ya opera con lógica de largo plazo.

Quintana Energy consolidó su posición como el operador más activo en la lengua mendocina de Vaca Muerta tras completar la sísmica 3D en el bloque Cañadón Amarillo, una superficie de 202,5 km² ubicada en el sur provincial.

La adquisición de datos, realizada junto a TSB, demandó una inversión de USD 4 millones y utilizó diez vibradores sísmicos para obtener un modelo de subsuelo de alta resolución.

La ministra de Energía de Mendoza, Jimena Latorre, destacó que Quintana es hoy la empresa que “más rápido avanza” en la exploración no convencional de la provincia. El proyecto entra ahora en la etapa de procesamiento y modelado geológico, paso previo a la definición de las primeras locaciones de perforación.

.

La actividad se desarrolla en un contexto donde Mendoza busca consolidar su propia ventana de shale. Además de Quintana Energy, la provincia cuenta con compromisos de YPF, que ya perforó dos pozos y tiene un tercero programado en los bloques CNVII y CNVIIA, y con la presencia de operadores como Aconcagua Energía, Phoenix Global Resources y El Trébol, que avanzan en estudios y reprocesamiento sísmico en áreas como Payún Oeste y Paso de las Bardas Norte.

La zona con potencial no convencional supera los 800 km², y la sísmica de Quintana Energy es la más extensa realizada hasta ahora en la provincia. El objetivo es determinar continuidad de roca, espesores, presión de poro y calidad de la ventana térmica, variables clave para evaluar la viabilidad de un desarrollo shale en la región.

Si los resultados técnicos acompañan, Mendoza podría sumar una nueva frontera productiva al mapa energético nacional, con un desarrollo que complementaría la ventana neuquina de Vaca Muerta.

La visión de Runrún

La exploración en Mendoza dejó de ser un ejercicio preliminar. Con la sísmica 3D de Quintana Energy y los compromisos de YPF, la provincia ingresa en una fase técnica seria. El desafío será validar la roca y demostrar continuidad con la ventana neuquina. Si eso ocurre, Mendoza puede convertirse en la próxima frontera del shale argentino.

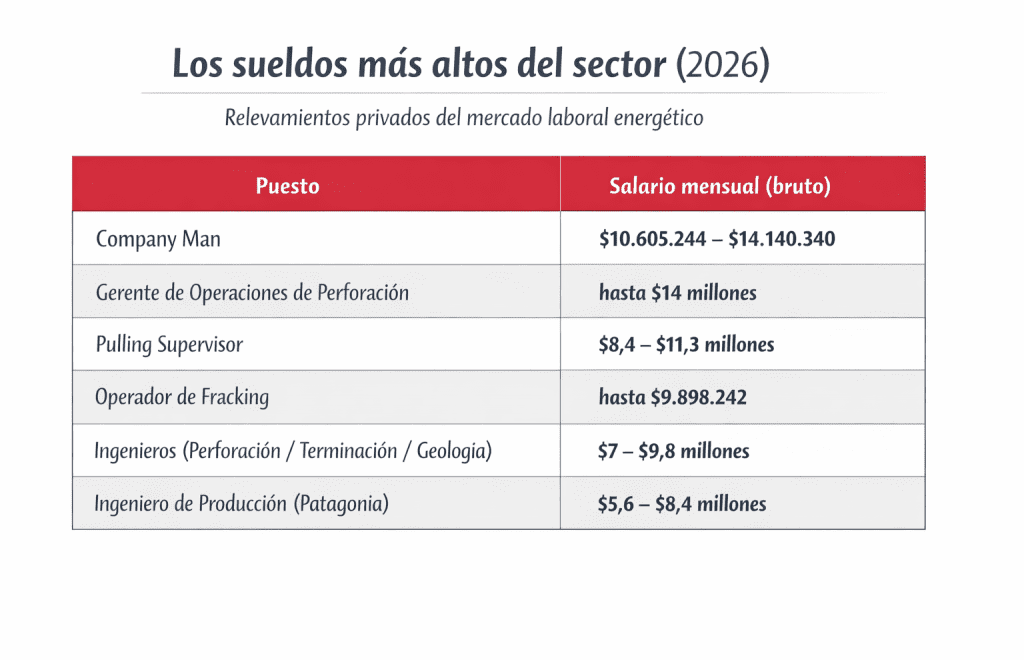

Vaca Muerta atraviesa el mayor ciclo de actividad de su historia y eso se refleja en los salarios. Con casi 100.000 etapas de fractura acumuladas, una producción que rozó los 880.000 barriles diarios en diciembre y un objetivo de llegar al millón de barriles/día en 2026, la demanda de personal técnico está en máximos históricos.

Las operadoras y empresas de servicios compiten por talento en un mercado de pleno empleo, impulsado por obras como Vaca Muerta Sur, Duplicar Norte, la ampliación del Gasoducto Perito Moreno y nuevos proyectos midstream.

El resultado es una estructura salarial que se ubica entre las más altas del país. Los relevamientos privados del sector muestran que los sueldos petroleros en la Cuenca Neuquina alcanzan cifras históricas, con brechas de hasta $7 millones frente a otras regiones.

.

La brecha patagónica es contundente: un Gerente de Planta puede ganar $21,6 millones en la Patagonia, frente a $17,3 millones en Buenos Aires y $14,2 millones en el NEA.

Por qué los sueldos están en máximos históricos

Los análisis de mercado coinciden en que la combinación de factores es clara:

• Escasez de perfiles técnicos especializados.

• Expansión simultánea de obras midstream y downstream.

• Alta rotación y competencia entre operadoras y contratistas.

• Digitalización del campo (automatización, SCADA, telemetría).

• Aislamiento geográfico y diagramas exigentes.

La industria opera al límite de su capacidad y necesita asegurar talento crítico para sostener el ritmo de perforación, fractura y construcción de infraestructura.

Los cinco perfiles más buscados en 2026

• Ingenieros de pozo y reservorio

• Especialistas en logística midstream

• Operadores de maquinaria pesada y sidebooms

• Soldadores API

• Expertos en automatización y SCADA

La proyección del sector estima que la expansión de la cuenca generará 40.000 nuevos empleos directos e indirectos hacia fin de la década.

Contexto productivo: por qué suben los salarios

• 2.300 fracturas mensuales como nuevo piso operativo.

• Inversiones crecientes en infraestructura para evacuar crudo y gas.

• Mayor complejidad técnica en pozos horizontales de 3.000 a 3.500 metros.

• Competencia entre operadoras por asegurar equipos y cuadrillas completas.

El mercado laboral de Vaca Muerta entró en una fase de competencia abierta por talento. Los salarios récord no son un fenómeno aislado: son la consecuencia directa de un ecosistema que opera en máxima expansión, con obras estratégicas, producción en niveles históricos y una demanda técnica que supera ampliamente la oferta. Para las empresas, el desafío es retener perfiles críticos; para los trabajadores, es el mejor momento de la década para ingresar o escalar en la industria.

La exploración en la Cuenca Argentina Norte atraviesa una transición. Las operadoras que trabajaron en los bloques CAN 107 y CAN 109 completaron la etapa sísmica, pero no avanzaron hacia la perforación exploratoria. La industria ahora observa con atención la nueva campaña que comenzará en el offshore uruguayo.

Los bloques frente a Mar del Plata abarcan más de 15.000 km² en aguas que van desde los 200 hasta los 2.500 metros. La inversión en estudios sísmicos superó los 90 millones de dólares. Los datos fueron procesados, pero no se solicitó el permiso para perforar un pozo, un paso clave para validar la presencia de hidrocarburos.

El antecedente inmediato es el pozo Argerich x-1, perforado en 2024 en el bloque CAN 100, que no mostró indicios claros de petróleo. Estos resultados iniciales no descartan el potencial regional, pero sí obligan a recalibrar expectativas y avanzar con mayor evidencia técnica.

.

Mientras tanto, Uruguay inicia una campaña sísmica de gran escala en varias áreas de su plataforma marítima. Si los datos confirman un sistema petrolero activo, el impacto será regional: un hallazgo del lado uruguayo revaloriza de inmediato la Cuenca Argentina Norte y puede reactivar la perforación en los bloques locales.

La industria offshore opera con probabilidades de éxito exploratorio cercanas al 7%. Para descartar un área se necesitan decenas de pozos, no uno. Por eso, la pausa actual no implica un retroceso, sino una etapa de maduración técnica.

El offshore argentino no se detiene: se recalibra. La industria avanza por ciclos y la evidencia regional puede acelerar la próxima etapa. Uruguay abre una ventana de oportunidad que, si confirma potencial, reposicionará al Mar Argentino como un activo estratégico para diversificar la matriz energética, atraer inversión y desarrollar cadenas de valor portuarias y de servicios.

Chubut presentó en Nueva York una agenda centrada en atraer inversiones para energía, tecnología y logística. La provincia expuso su potencial ante fondos internacionales y empresas globales, con especial interés en proyectos de data centers impulsados por compañías tecnológicas de primera línea.

La delegación provincial destacó que la Patagonia reúne condiciones únicas para infraestructura digital: clima frío, disponibilidad de energía, grandes extensiones de terreno y costos operativos competitivos. Estos factores permiten pensar en centros de datos de escala, integrados a un sistema energético confiable y diversificado.

El gobernador Ignacio Torres subrayó que la estrategia provincial apunta a generar previsibilidad y reglas claras para inversores. Señaló que el contexto global coloca a la Argentina en un lugar estratégico por sus recursos energéticos, su capacidad logística y su potencial en economía del conocimiento.

.

La comitiva incluyó representantes del sector sindical y de empresas energéticas, que remarcaron la importancia de mostrar una agenda articulada entre Estado, trabajadores y compañías. La presencia conjunta busca transmitir estabilidad, capacidad operativa y visión de largo plazo.

Chubut apuesta a consolidarse como un polo energético y tecnológico. La provincia combina experiencia en hidrocarburos y gas, infraestructura portuaria y logística, recursos humanos calificados y un fuerte potencial para energías renovables y servicios digitales. La articulación de estos sectores abre oportunidades para proyectos de alto impacto en la región.

La Patagonia puede transformarse en un hub de energía y tecnología si sostiene previsibilidad y cooperación público–privada. Chubut busca capitalizar su ventaja competitiva: recursos, clima, infraestructura y talento. En un mundo que demanda más energía y más capacidad digital, la provincia se posiciona para atraer inversiones de largo plazo y generar desarrollo sostenido.

Chevron y Shell iniciaron negociaciones avanzadas para operar activos clave de petróleo y gas en Venezuela, luego del cambio político producido tras la captura de Nicolás Maduro. Las conversaciones se desarrollan bajo un nuevo marco regulatorio que habilita a compañías extranjeras a producir, exportar y comercializar hidrocarburos venezolanos con mayor autonomía operativa.

Las dos petroleras estadounidenses evalúan incorporarse a proyectos de alto potencial en la Faja del Orinoco y en zonas productoras de crudo liviano y gas en el oriente del país. Entre las áreas en análisis se encuentran:

• Petropiar (Chevron): proyecto de crudo extrapesado en la Faja del Orinoco, donde la compañía busca ampliar capacidad y obtener mayor control operativo.

• Ayacucho 8 (Chevron): bloque con reservas significativas de crudo extrapesado, con posibilidad de un nuevo contrato de producción.

• Carito y Pirital (Shell): campos ubicados en el estado Monagas, con producción de crudo liviano y gas asociado, estratégicos para exportación.

.

La nueva legislación venezolana permite que empresas internacionales operen incluso con participación accionaria minoritaria, eliminando restricciones históricas que limitaban la gestión directa de los proyectos. Este cambio abre la puerta a inversiones en infraestructura, recuperación secundaria, mejoramiento de crudos y ampliación de capacidad instalada.

Estados Unidos anunció que supervisará los acuerdos para garantizar seguridad jurídica y cumplimiento normativo, lo que otorga previsibilidad adicional para las compañías interesadas. Chevron y Shell analizan planes de expansión que incluyen modernización de instalaciones, incremento de producción y desarrollo de proyectos integrados orientados a exportación.

Las negociaciones avanzan en paralelo a la revisión de activos existentes, la evaluación de nuevas oportunidades de exploración y la redefinición del rol de PDVSA en los futuros contratos.

La cuenta regresiva ya comenzó para la quinta edición de Future Energy Summit (FES) Caribe, que se celebrará los 20 y 21 de abril en el Hotel Intercontinental Real Santo Domingo, República Dominicana.

A poco más de un mes del encuentro, el evento se perfila nuevamente como el principal punto de reunión para ejecutivos, inversores, desarrolladores y autoridades que siguen de cerca la evolución del mercado energético en Centroamérica y el Caribe.

La quinta edición contará con el respaldo de empresas internacionales de referencia como Sungrow, JA Solar, CATL, SL Rack, Soventix, Schletter, Gotion, FMO, Solar Steel, Pylontech, Marsh, TCL, Jiménez – Peña, FlexGen, Cifi, Antai, BLC Power Generation, TLS, Ennova, SolaX Power, Milwaukee Tool, Banco Popular Dominicano, CFS y Reneergy, entre otros actores relevantes de la industria.

Además de las sesiones de debate, el evento se distingue por sus espacios de networking de alto nivel, donde ejecutivos y representantes de empresas avanzan en alianzas estratégicas y acuerdos comerciales que impulsan el desarrollo de proyectos y la transición energética en distintos mercados de América Latina.

La realización de FES Caribe en República Dominicana coincide con un momento de gran dinamismo para el mercado energético local, particularmente en el desarrollo de proyectos renovables con almacenamiento.

Uno de los procesos más relevantes es la Licitación Pública Internacional EDES-LP-NGR-01-2025, destinada a adjudicar 600 MW de generación renovable con sistemas de almacenamiento en baterías (BESS), proceso que despertó un fuerte interés por parte del sector privado, con propuestas que alcanzaron 1546 MWp y 1294,57 MWn, casi triplicando la capacidad convocada.

En total se presentaron 20 proyectos —19 solares y uno eólico—, reflejando el creciente atractivo del mercado dominicano para desarrolladores e inversores. La apertura de las ofertas económicas se realizará el 7 de abril, paso que marcará el inicio de la evaluación financiera y el eventual mecanismo de subasta.

Y de acuerdo con el cronograma del proceso, la evaluación económica se desarrollará durante abril, mientras que la publicación de la adjudicación está prevista entre el 27 de abril y el 5 de mayo, con la firma de contratos proyectada para el 22 de mayo.

Centroamérica y el Caribe avanzan con nuevos procesos de contratación

El dinamismo del mercado energético regional no se limita a República Dominicana, ya que diversos países del Caribe y Centroamérica avanzan con subastas y reformas regulatorias que amplían las oportunidades de inversión en energías renovables y almacenamiento.

En Panamá, la licitación LPI No. ETESA 01-25, recibió siete ofertas provenientes de seis generadoras que en conjunto representan hasta 260,57 MW de capacidad potencial entre proyectos eólicos e hídricos y la adjudicación está prevista para el 24 de abril.

Por su parte, Honduras extendió por tres meses el plazo para la recepción de ofertas de su licitación internacional de 1500 MW, uno de los procesos de contratación de capacidad más relevantes en la historia reciente del país, por lo que el nuevo plazo vencerá en junio de 2026, en un contexto de revisión de condiciones técnicas y contractuales.

La magnitud del proceso es significativa, ya que 1500 MW representan una porción relevante de la demanda nacional, lo que podría redefinir la composición futura de la matriz eléctrica hondureña al incorporar generación renovable y soluciones de respaldo hacia el horizonte 2030.

En el Caribe insular, Barbados también avanza con un cambio estructural en su política energética, con una licitación para adjudicar 60 MW de potencia y 240 MWh de almacenamiento mediante sistemas BESS, proceso que cuenta con el respaldo de organismos multilaterales y despertó un alto interés en el sector privado.

Allí más de 200 representantes de más de 40 empresas participaron en la conferencia preliminar organizada por el Gobierno junto al regulador Fair Trading Commission, la utility Barbados Light & Power, el Banco Interamericano de Desarrollo (BID), GEAPP y el Banco Central de Barbados. El proceso marca un punto de inflexión para el país, que hasta ahora operaba bajo un esquema de feed-in tariff y comienza a implementar mecanismos de adjudicación competitiva.

Esto significa que FES Caribe se posiciona como un espacio clave para comprender las tendencias del mercado energético regional en un contexto de nuevas licitaciones, reformas regulatorias y creciente apetito inversor.

Durante dos jornadas de conferencias y reuniones de negocio, ejecutivos del sector analizarán el desarrollo de la energía solar y eólica, la integración del almacenamiento con baterías, los desafíos de financiamiento y las oportunidades que surgen en los distintos mercados de Centroamérica y el Caribe.

El evento espera reunir a cientos de ejecutivos y representantes de empresas líderes del sector, consolidando un entorno donde el intercambio de información estratégica y las reuniones de networking facilitan el avance de proyectos y acuerdos que contribuyen a acelerar la transición energética en la región.

Coral Energía acelera su expansión en el mercado argentino con una amplia cartera de proyectos en desarrollo, principalmente solares y de almacenamiento en baterías.

“Queremos completar 250 MW en operación y tenemos un pipeline importante de 800 MW desarrollados, pensando mucho también en la nueva licitación AlmaSADI y en seguir ampliando nuestro portfolio solar”, afirmó el CEO de Coral Energía, Nahuel Vinzia, al describir la hoja de ruta de crecimiento de la compañía en el encuentro Future Energy Summit (FES) Argentina.

La empresa avanza con 17 proyectos en construcción en distintas etapas de ejecución, de los cuales 15 son fotovoltaicos y los dos restantes de baterías adjudicados en la licitación AlmaGBA (BESS Parque” y “BESS Pilar”, cada uno de 50 MW de potencia a un precio de USD 11461 MWmes y USD 11979 MWmes, respectivamente).

“El primer proyecto puesto en marcha para Coral es un granito ahora en marzo de 2026 y el resto de los proyectos esperamos que también estén con COD durante 2026”, señaló el CEO de la compañía ante más de 600 líderes del sector.

Cabe recordar que Coral Energía acumula alrededor de 400 MW entre capacidad renovable contractualizada y proyectos en construcción, mientras proyecta una expansión sostenida hacia el final de la década.

Como parte de esa estrategia, la compañía se ha fijado el objetivo de alcanzar 1 GW de contratos renovables firmados hacia 2030, consolidando su presencia dentro del mercado eléctrico argentino.

Dentro de esa hoja de ruta, el almacenamiento emerge como uno de los pilares estratégicos del crecimiento de la empresa, especialmente tras su participación en la licitación AlmaGBA, donde fue una de las adjudicatarias más relevantes.

Ahora la mirada está puesta en AlmaSADI, que busca adjudicar 700 MW de sistemas de almacenamiento stand-alone a lo largo del país, con el objetivo de reforzar nodos críticos del Sistema Argentino de Interconexión (SADI) y reducir cortes de suministro en distintas regiones.

Ese recorrido consolidó la visión estratégica de Coral Energía respecto al rol que tendrán las baterías dentro del sistema eléctrico argentino en los próximos años: “Estamos entusiasmados, es tan positivo el recibimiento que vemos el almacenamiento como uno de los pilares estratégicos del crecimiento de Coral Energía en los próximos años”.

A ello se debe agregar que, la firma también evalúa ampliar su presencia hacia otras tecnologías de generación, en función de su competitividad dentro del sistema eléctrico, a pesar de tener un enfoque principalmente solar y storage.

“Somos una empresa de energía y queremos traer a la mesa proyectos de generación con buen LCOE que ayuden a optimizar el costo general del sistema. Las tecnologías están compitiendo y desde Coral Energía estamos evaluando proyectos eólicos y otro tipo de generación”, subrayó Vinzia.

Señales de precio y previsibilidad para impulsar inversiones

Más allá del avance de proyectos y del potencial de nuevas licitaciones, la evolución del mercado eléctrico argentino será determinante para habilitar nuevas inversiones y contratos de largo plazo, particularmente en el segmento corporativo.

“A medida que aparezcan las señales de precio claras, una vez que pase esta transición y que la demanda otra vez recupere, recién ahí veremos contratos de mediano a largo plazo”, explicó el CEO en FES Argentina.

“Este año tal vez sea de esperar un poco y ver cómo se estabiliza, cómo es la previsibilidad, confiabilidad del nuevo sistema y las señales de precio que sean claras para que la demanda pueda contractualizar (…) Necesitamos que haya previsibilidad, confianza y señales para que siga bajando el costo financiero, que seguramente empujará a todas las tecnologías renovables y al almacenamiento”, agregó

AmCham, la Cámara de Comercio de Estados Unidos en la Argentina, cerró la edición 2026 de la Argentina Week con un encuentro en Nueva York que reunió a inversores internacionales, empresarios y funcionarios de ambos países. En ese marco, la cámara distinguió a Miguel Galuccio, fundador y CEO de Vista Energy, como el Empresario Argentino del Año.

Galuccio fundó Vista hace apenas ocho años. En ese tiempo, la compañía creció de manera exponencial y hoy se consolidó como el principal productor independiente de petróleo y el mayor exportador de crudo de la Argentina. Desde el inicio de sus operaciones en el país, Vista invirtió más de 6.500 millones de dólares en Vaca Muerta y proyecta desembolsar entre 1.500 y 1.600 millones de dólares durante este año. En paralelo, la compañía más que quintuplicó su producción, pasando de 24.500 barriles diarios de petróleo a 135.000 barriles por día.

Visión de largo plazo

Al recibir el premio, Galuccio expresó su “gran aprecio y enorme respeto por AmCham” y destacó que “los lazos entre ambos países han sido fundamentales para el desarrollo de la Argentina. De hecho, el primer proyecto de escala en el de-riskeo de Vaca Muerta fue realizado por nuestra empresa nacional de bandera junto con Chevron”.

En ese sentido, señaló que “el potencial de crecimiento futuro está directamente relacionado con el interés de las empresas norteamericanas en invertir en el recurso no convencional, y AmCham cumple un rol clave como nexo para generar nuevos diálogos y construir puentes entre ambos países”.

Sobre el desarrollo de Vaca Muerta, Galuccio afirmó que “es un hito del cual los argentinos tenemos que sentirnos orgullosos, porque cambió el paradigma energético del país. Hoy estamos en camino de convertirnos en un proveedor global de energía en un mundo que la necesita para el desarrollo del planeta y de su gente”.

“Es también un ejemplo de que cuando los argentinos nos alineamos detrás de una visión de largo plazo somos capaces de hacer cosas extraordinarias”, agregó.

Cultura

El fundador de Vista también destacó el rol de las personas y la cultura de la compañía: “En Vista tenemos profesionales extraordinarios que trabajan dentro de una cultura que los empodera para lograr resultados extraordinarios. Ellos son los verdaderos dueños de este premio”.

Finalmente, Galuccio señaló que la distinción tiene para él un significado especial: “Este premio cierra un círculo que comenzó cuando tenía 25 años en Estados Unidos, un camino que me llevó a recorrer el mundo y que finalmente me devolvió a la Argentina, el país que me formó en lo profesional y en el carácter. Pienso en ese recorrido y solo puedo sentir un profundo agradecimiento hacia quienes fueron parte de este camino: mi país, el equipo de Vista, mi familia, a las provincias de Neuquén y Río Negro y, nuevamente, AmCham”.

El Ministerio de Energía y Minas (MINEM) declaró en emergencia el suministro de gas natural en Perú durante 14 días —del 1 al 14 de marzo— tras el siniestro registrado en el ducto de Transportadora de Gas del Perú (TGP) a la altura del kilómetro 43, lo que redujo drásticamente la disponibilidad de combustible para el sistema energético e impactó de inmediato en el mercado eléctrico.

El precio de la energía en el mercado spot superó los 250 USD/MWh frente a un promedio cercano a 30 USD/MWh registrado en febrero, según datos analizados por Moody’s Local Perú, reflejando la presión que genera la sustitución de generación a gas por combustibles líquidos más costosos.

En este contexto, Eduardo Ramos Arechaga, director de Optima Energy Perú, advirtió que el episodio revela debilidades estructurales del sistema energético nacional, lo que pone en evidencia la necesidad de fortalecer la resiliencia.

“Pasamos de operar con costos bajos y estabilidad a un régimen de emergencia donde cada molécula se raciona y los precios se disparan. La dependencia no es solo cuantitativa (el porcentaje que aporta), sino cualitativa: el gas es el respaldo de las renovables y el combustible de ajuste de todo nuestro sistema. Sin él, el modelo de despacho económico simplemente colapsa”, explicó Ramos Arechaga.

Al mismo tiempo, la situación volvió a instalar el debate sobre la diversificación de la matriz eléctrica y el rol que pueden desempeñar las energías renovables para reducir la exposición del sistema a interrupciones en el suministro de combustibles.

“El debate no puede ser gas versus renovables, sino cómo integrar renovables con almacenamiento y respaldo flexible para que el sistema sea robusto en todos los escenarios”, sostuvo el director de Optima Energy Perú.

En ese escenario, el ejecutivo remarcó que la expansión de generación solar y eólica puede contribuir a moderar los costos del sistema, especialmente en contextos de volatilidad en los combustibles.

“Cada MWh renovable que ingresa al sistema es un MWh que no se genera con diésel a 300 o 400 soles / MWh”, apuntó Ramos Arechaga.

Actualmente, la matriz eléctrica peruana presenta una dinámica estacional marcada: durante la primera mitad del año predomina la generación hidroeléctrica, mientras que en la segunda —cuando disminuyen los caudales— la generación térmica a gas gana protagonismo (llegando a más del 50%)

“El día de hoy, por ejemplo, la generación solar y eólica está aportando cerca del 10% de la demanda. Es valioso, pero no suficiente para reemplazar el 40% que aporta el gas. Son un complemento que va cobrando y cobrará mucho más protagonismo, pero no es un sustituto”, manifestó.

Frente a este escenario, el ejecutivo señala que el almacenamiento energético podría desempeñar un rol clave para mejorar la resiliencia del sistema eléctrico, especialmente en situaciones de contingencia.

“Para sustituir la potencia firme que hoy aporta el gas —unos 3.000 MW en estiaje— necesitaríamos una capacidad de almacenamiento que hoy es inviable económica y técnicamente”, agregó el ejecutivo.

Cabe recordar que el sector renovable está a la espera de la reglamentación de la Ley 32249, que busca habilitar el arbitraje de energía y potencia y abrir nuevas oportunidades de negocio para sistemas de almacenamiento como las baterías.

La normativa será determinante para definir el funcionamiento del esquema de licitaciones para distribuidoras y el desarrollo del mercado de servicios complementarios en el sistema eléctrico.

“Las licitaciones de BESS deberían ser una prioridad, no un piloto”, enfatizó.

Además, el ejecutivo advirtió: “El reglamento de licitaciones de distribuidoras sigue pendiente. Sin él, no hay señales de largo plazo para nueva oferta, ya sea renovable o firme”.

El mercado fotovoltaico global atraviesa una nueva dinámica marcada por cambios regulatorios y fiscales en China, que comenzaron a alterar el comportamiento de la demanda y a impulsar compras anticipadas de módulos solares por parte de desarrolladores y distribuidores a nivel internacional.

“En abril se quita la devolución de IVA en China, entonces hubo mucha demanda para marzo porque muchos querían aprovechar ese precio de descuento”, señaló Marcos Donzino, Head of Sales South America de JA Solar, durante Future Energy Summit (FES) Argentina, evento que reunió a 600 ejecutivos y especialistas del sector energético.

«Todos saben de la suba de precios de paneles que hubo desde diciembre hasta hoy, que era una suba un poco inesperada porque nos habíamos acostumbrado a que los paneles cada vez sean más competitivos. Es un mercado muy volátil y está muy sujeto a shocks políticos o económicos; el mercado rota a un esquema de compresión de oferta y apuntando más a eficiencia y no solo precio”, explicó.

Dentro de esta evolución, la compañía está enfocando su estrategia en módulos con tecnología TOPCon, que permiten mejorar el rendimiento manteniendo dimensiones y características operativas compatibles con proyectos existentes.

“Nuestro objetivo es reducir el riesgo del cliente, porque sabemos que todos los proyectos son proyectos de riesgo al final”, señaló Donzino.

En este contexto, el directivo destacó que el almacenamiento energético comienza a ganar protagonismo dentro del desarrollo del mercado argentino, especialmente como complemento para proyectos solares de gran escala, considerando que una obra de transmisión requiere más tiempo para su puesta en marcha en comparación que un sistema BESS.

«Toda fuente renovable que tiene intermitencia también vierte mucha energía a mediodía, entonces el storage puede dar más fiabilidad y rentabilidad al proyecto”, agregó.

El ejecutivo también identificó un creciente interés por soluciones energéticas en el segmento comercial e industrial, donde empresas buscan optimizar su consumo mediante generación distribuida y almacenamiento.

Según explicó, a medida que los mercados eléctricos evolucionen hacia esquemas de precios horarios, estas soluciones podrían habilitar nuevos modelos de negocio vinculados a la gestión de la energía. En ese sentido, mencionó experiencias de otros mercados de la región.

“Habrá bastante oportunidad para lo que es por ahí ser un trading de energía, por ejemplo cuando tengamos un sistema más parecido a las bandas horarias que existen en Chile”, indicó.

En ese escenario, JA Solar busca consolidar su posicionamiento en la región apoyándose en una integración completa de la cadena de valor fotovoltaica, desde la producción de silicio, lingote, oblea y celada, hasta la fabricación de módulos.

Actualmente, la compañía cuenta con alrededor del 14% de participación en el mercado global de módulos solares y continúa ampliando su presencia comercial en América Latina, donde ya tienen un equipo de cuarenta personas acompañando la demanda local. En el caso argentino, el ejecutivo considera que el sector comienza a mostrar señales de mayor dinamismo en el desarrollo de proyectos.

“No estamos tan detrás de la línea de Chile como veníamos en instalación de sistemas fotovoltaicos a gran escala”, concluyó.

El mercado fotovoltaico español atraviesa una etapa de ralentización tras varios años de fuerte crecimiento, un escenario que está redefiniendo las prioridades de los desarrolladores y elevando las exigencias técnicas sobre los componentes de las plantas.

Durante su participación en Future Energy Summit (FES) Iberia, Ángel Alegría, Head of Commercial de Schletter, analizó cómo este contexto está impulsando una mayor demanda de estructuras capaces de aportar previsibilidad, reducir riesgos y adaptarse a nuevos modelos operativos como la hibridación.

“Estamos en un momento de transformación, donde tenemos que encontrar el equilibrio entre explotar esos activos que tenemos listos para producir, porque son muy competitivos y muy buenos, con la demanda que hay en el sistema”, afirmó Alegría.

Desde la perspectiva de los fabricantes de sistemas de montaje, el ejecutivo consideró que el sector atraviesa actualmente una fase de estabilización tras el fuerte dinamismo de los últimos años. “Vemos claramente un mercado que está en una meseta”, señaló, al referirse al ritmo actual de nuevas inversiones en proyectos solares.

En ese contexto, Alegría reconoció que dentro de la industria existe cierto clima de cautela. Sin embargo, remarcó: “Hay mucho negativismo, pero en estos tiempos es donde nacen las oportunidades y el desarrollo”.

A pesar de este escenario, el directivo subrayó que los fundamentos estructurales del sector permanecen firmes, especialmente por el papel que juega la energía solar dentro de las estrategias de seguridad energética. Hecho que modifica la manera en que los desarrolladores evalúan los distintos componentes de una planta fotovoltaica. Según Alegría, los sistemas de montaje han dejado de ser considerados únicamente como una partida dentro del presupuesto de inversión.

“Los desarrolladores ven los sistemas de montaje ya no como una línea de CAPEX que tienen que cumplir, sino como un sistema que debe aportar a reducir los riesgos del proyecto”, afirmó.

En paralelo, la evolución del mercado eléctrico español también está impulsando nuevas configuraciones de proyectos, como un mayor protagonismo para integración de esquemas híbridos en plantas solares a fin de reducir vertimientos (curtailment), optimizar la producción y mejorar la rentabilidad de los activos mediante almacenamiento.

«Se están buscando sistemas de montaje que sean capaces de encajar en sistemas híbridos o plantas híbridas sin incrementar los riesgos sobre el proyecto”.

A esto se suma otro desafío creciente para los desarrolladores: la complejidad de los terrenos disponibles para nuevas plantas y la necesidad de adaptarse y evitar el movimiento de tierras. En el caso de España, detalló que el sector continúa claramente dominado por seguidores solares, ya que permiten maximizar la producción fuera de las horas centrales del día, cuando los precios de la electricidad suelen ser más bajos.

Sin embargo, esta lógica no se replica en todos los países, como ejemplo mencionó República Dominicana, donde las condiciones climáticas influyen en la decisión tecnológica: “Es un mercado principalmente de fija porque tienes velocidades de viento muy fuertes y es hacia donde se decantan los clientes”.

Actualmente, Schletter acumula más de 60 GWp de sistemas instalados a nivel global y presencia en más de 100 países, lo que permite a la compañía adaptar sus soluciones a distintas condiciones de mercado y geografía

El crecimiento de la energía solar en Argentina comienza a abrir un nuevo frente dentro del sector: la gestión eficiente de las plantas ya instaladas. A medida que se expande la capacidad fotovoltaica, el desafío deja de centrarse únicamente en la construcción de nuevos proyectos y pasa a enfocarse en la operación y el mantenimiento a largo plazo.

“Un parque solar puede perder hasta 30% de eficiencia sin mantenimiento adecuado”, Francisco Bernardin, CEO de SolarCleano Argentina, durante el reciente encuentro organizado por Future Energy Summit (FES).

Si bien la construcción de un parque solar responde a un proceso de ingeniería relativamente acotado en el tiempo, la operación se extiende durante más de dos décadas, lo que obliga a optimizar cada variable operativa para sostener los niveles de generación proyectados.

La acumulación de suciedad en los paneles y la falta de mantenimiento sistemático pueden afectar de manera significativa el rendimiento del sistema. De acuerdo con el ejecutivo, estas pérdidas de eficiencia no solo impactan en la producción energética, sino también en el desempeño económico de los proyectos.

Este escenario cobra especial relevancia en un contexto donde los modelos financieros dependen fuertemente de la generación estimada durante toda la vida útil del parque. Cada punto porcentual de energía perdida impacta directamente en los ingresos de la central.

Por ese motivo, desde SolarCleano sostienen que el mantenimiento debe evaluarse como parte del modelo económico del proyecto y no únicamente como un gasto operativo.

Para enfrentar estos desafíos, la empresa impulsa el uso de robótica avanzada aplicada a la limpieza de paneles solares, una tecnología orientada a maximizar la eficiencia de los parques durante toda su vida útil.

La compañía desarrolló soluciones automatizadas capaces de limpiar grandes superficies de módulos en tiempos reducidos, lo que permite mantener niveles de generación más cercanos a los previstos en el diseño del proyecto.

“Este año hemos lanzado un nuevo robot que permite limpiar hasta 10 MW por día, lo cual hace que sea una limpieza eficiente, ágil y rápida”, señaló Bernardin.

Parte de estos sistemas incorpora tecnologías de automatización e inteligencia artificial, lo que permite operar de forma autónoma dentro de los parques solares. Algunos equipos incluso pueden alimentarse con energía proveniente de los propios paneles y baterías, lo que facilita su operación dentro de instalaciones de gran escala.

Desde la perspectiva de la empresa, la eficiencia operativa influye directamente en el flujo de ingresos de un proyecto solar. Cada mejora en el rendimiento de los módulos impacta en la producción energética y, en consecuencia, en la rentabilidad del activo.

En ese escenario, Bernardin destacó que el objetivo es acompañar a las plantas durante sus 20 o 25 años de operación, garantizando que puedan sostener los niveles de producción previstos al momento de su diseño.

“La idea es que esas plantas generen su máximo potencial, que fue el que se pensó en su diseño inicial”, concluyó.

El crecimiento del parque solar argentino también abre nuevas oportunidades para optimizar la operación de los proyectos ya instalados. En los últimos años se incorporaron numerosas plantas fotovoltaicas en distintas provincias, lo que comienza a trasladar el foco del sector hacia la eficiencia del parque existente.

En ese contexto, SolarCleano desarrolla soluciones de robótica avanzada para la limpieza y mantenimiento de paneles solares, con tecnologías diseñadas para mejorar la productividad energética de las instalaciones durante décadas de operación y reducir el consumo de agua en los procesos de limpieza.

Después de años trabajando en el sector de las energías renovables, hablando de fotovoltaica, almacenamiento, transición energética y descarbonización, Carolina Nester, Board Advisory en Circular Synergies, decidió ampliar su impacto más allá del ámbito corporativo y transformar ahora su experiencia técnica en una colección de libros infantiles que explican energías limpias y reciclaje desde la imaginación y el juego.

– Después de años en el sector renovable, ¿cómo surge la idea de escribir cuentos infantiles?

– Yo tengo dos niños pequeños, a mí siempre me había gustado el tema de los cuentos, soy muy de los colores y de matchear cosas en mi cabeza, y es verdad que con la falta de tiempo no me había dado nunca tiempo para la redundancia de sentarme a pensar. Durante años, la exigencia profesional marcó el ritmo. Con este parón que he tenido en mi última etapa, estando en casa digo ¿y por qué no? Ahora es el momento.

– ¿Qué tipo de libros decidiste crear?

– He sacado dos líneas, una es un cuento para enseñarles lo que son las energías renovables, tanto la fotovoltaica, la eólica, la geotérmica, la hidráulica, además de las tres R’s para el reciclaje. La colección incluye títulos como La Reina Miel, Lila, la mariposay Mi cuaderno de actividades sostenibles, disponibles en Amazon.

– ¿Cómo se traduce un concepto técnico como la fotovoltaica al lenguaje infantil?

– Tienes que explicarles con cosas del día a día. En mi casa utilizo maquetas con pequeñas placas solares para que el funcionamiento sea visible. Le tapas la plaquita y entonces para el molinito, se la sueltas y dices, mira, ves, cuando le da el sol funciona. La explicación parte de lo concreto: para que tú puedas encender la luz, tiene que haber una generación de energía. Los libros incorporan también actividades prácticas. Pueden usar lo que tienen en su estuche normalmente, en lugar de darles el móvil en una comida, le das el libro, recortan, colorean, pegan, y están ahí entretenidos. La idea es que el aprendizaje no sea abstracto, sino experiencial.

– ¿Era posible desarrollar este proyecto mientras ocupabas un rol ejecutivo?

– No, es imposible porque al final estás centrado 100% en el trabajo. En mi anterior puesto llevaba un equipo de 42 personas a cargo, lo que implicaba una dedicación total. No te daba margen a pensar en otra cosa que no fuera el trabajo. La dinámica diaria, sumada a la vida familiar, hacía inviable avanzar en el proyecto. Siempre había tenido las ganas, pero nunca había tenido la oportunidad.

– ¿Qué representa esta nueva etapa?

– Estoy encantada, estoy muy feliz, creo que va a ser muy bonito. El proyecto tiene además un componente de representación en un sector que reconoce como masculinizado. Es muy masculinizado, el ser ingeniero hoy en día es una parte muy masculina. Que vean que no solamente hay hombres, sino que hay mujeres que también entiendan de esto. Tienen que hacer algo que les guste, pero que hay posibilidades de hacer cosas que no es de hombres, sino que es de lo que tú quieras.”

– Después de años defendiendo la transición energética en el ámbito corporativo, ¿qué significa llevar ese mensaje a la infancia?

– Yo siempre he sido una apasionada de las renovables, y creo que ahora es una oportunidad muy buena a que los niños entiendan. Tienes que explicarles con cosas del día a día. Para que tú puedas encender la luz, tiene que haber una generación de energía.

Estos libros están inspirados en mis hijos y en mi pasión por las renovables. Son el puente entre mi vocación profesional y mi vocación como madre. Porque la transición energética no solo se construye con megavatios. Se construye con valores. Con conciencia, con educación desde la infancia. Hoy puedo decir que he cumplido uno de los sueños que llevaba años posponiendo.

Así, la fotovoltaica deja de ser solo una variable dentro de la estrategia corporativa para convertirse en historia ilustrada. Una iniciativa que no reemplaza su trayectoria en el sector, sino que la amplía: porque la transición energética también comienza en casa.

El Subsecretario de Energía de la Provincia de Buenos Aires, Gastón Ghioni, el Coordinador Ejecutivo del Programa de Incentivo a la Generación Distribuida) (PROINGED), Ricardo Lospinnato, Intendentes, y presidentes de cooperativas eléctricas, firmaron los convenios de operación y mantenimiento de cinco nuevos parques solares en los municipios de Coronel Suárez, Azul, Punta Indio, San Cayetano y Alberti.

Con una inversión de 2.4 millones de dólares, estos parques brindarán soluciones a restricciones del servicio eléctrico local, al mismo tiempo que posibilitarán que esas soluciones se desarrollen con energía fotovoltaica.

En los casos de Coronel Rosales y San Cayetano, y en función de la necesidad de atender demandas fuera del horario solar, se incorporó en esos parques un sistema de almacenamiento en baterías de litio.

El Plan de Generación Distribuida Solar implementado en la Provincia de Buenos Aires, tiene por objeto introducir mejoras en las redes de distribución para fortalecimiento del servicio eléctrico en localidades que presentan condiciones críticas en sus redes, especialmente aquellas ubicadas en puntas de línea.

El Subsecretario Ghioni subrayó: “Estos parques son el resultado del trabajo conjunto con cooperativas eléctricas, intendentes, federaciones que hace tiempo plantean problemas de funcionamiento, con limitaciones para el desarrollo sin obras de energía. En un contexto muy difícil a nivel nacional, la provincia de Buenos Aires atiende esas necesidades con la convicción de que su solución no puede quedar en manos del mercado”.

“No avanzar con estas obras, es no entender cómo funcionan las economías domésticas; no entender de macro ni de micro, y menos de sensibilización social”, agregó.

Participaron de la firma, los intendentes de los cinco municipios bonaerenses: Nelson Sombra por Azul; Jorge Gaute por Alberti; Rodrigo Aristimuño por Coronel Rosales; Miguel Ángel Gargaglione por San Cayetano y David Angueira, por Punta Indio.

Además, estuvieron presentes los presidentes de las cooperativas eléctricas que realizarán las tareas de mantenimiento y operación; autoridades de PROINGED y del Foro Regional Eléctrico de Provincia de Buenos Aires (FREBA).

Estos nuevos parques solares se suman a los 26 que ya se encuentran operativos y que junto con el sistema de generación renovable de la Isla Martín García, suman un total de 11.5 MW de potencia instalada en toda la provincia.

Detalles de las adjudicaciones: ⦁ CORONEL ROSALES – Localidad de PEHUEN-CO: 1.000 kWp + 2.097 kWh* de sistema de acumulación. ⦁ SAN CAYETANO – Localidad de San Cayetano: 400 kWp + 964 kWh de sistema de acumulación. ⦁ AZUL- Localidad de 16 DE JULIO: 300 kWp. ⦁ PUNTA INDIO – Localidad de PIPINAS: 300 kWp. ⦁ ALBERTI – Localidad de Alberti: 500 kWp ⦁ *kilovatio pico, unidad para medir la potencia máxima teórica que puede producir un sistema solar fotovoltaico

El Plan de Generación Distribuida Solar implementado en la Provincia de Buenos Aires permite, en sus diferentes puntos de intervención: ● Inyectar energía cerca de los centros de consumo, reduciendo pérdidas por transporte. ● Sustituir generación diésel por energía renovable. ● Aumentar la oferta eléctrica para emprendimientos productivos y desarrollo local. ● Brindar soluciones energéticas sustentables con plazos de ejecución más breves que las obras tradicionales de alta tensión.

La generación estimada de estos 5 nuevos proyectos es del orden de los 4.000 kWh al año, lo que equivale al abastecimiento con energía limpia a más de 1.300 hogares.

Las obras se llevarán adelante a través del Programa Provincial de Incentivos a la Generación Distribuida Renovable (PROINGED), a través de la subsecretaría de Energía y el Foro Regional Eléctrico de Buenos Aires (FREBA), que nuclea a las distribuidoras de energía eléctrica de la provincia y sus municipios.

El financiamiento de los proyectos ejecutados por este programa proviene de los fondos de la tarifa eléctrica destinados a las energías renovables.

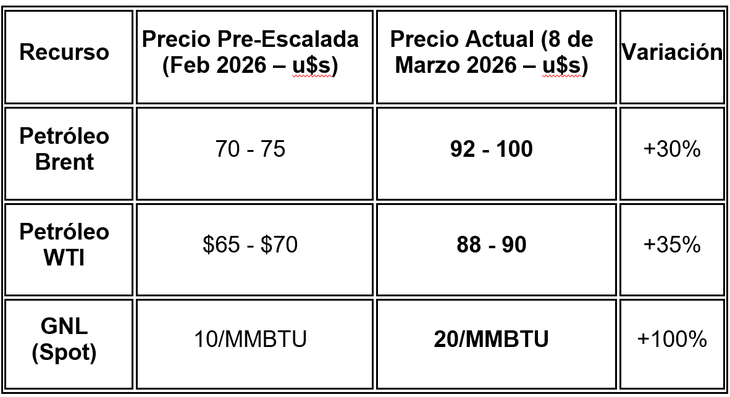

Teherán alertó al mundo sobre la posibilidad de que el precio del crudo alcance los US$200 bbp/d. Sus fuerzas ya atacaron buques mercantes en el Golfo Pérsico, incrementando así las tensiones en Medio Oriente.

Informes recientes de Reuters indican que esta semana tres embarcaciones fueron alcanzadas por proyectiles en aguas del Golfo. El ejército de Irán justificó los ataques al informar que los tankers afectados no cumplían con sus órdenes. Con esto el número de buques comerciales dañados sube a 14 desde que comenzó la guerra, aumentando así las preocupaciones en relación a la seguridad de las rutas marítimas.

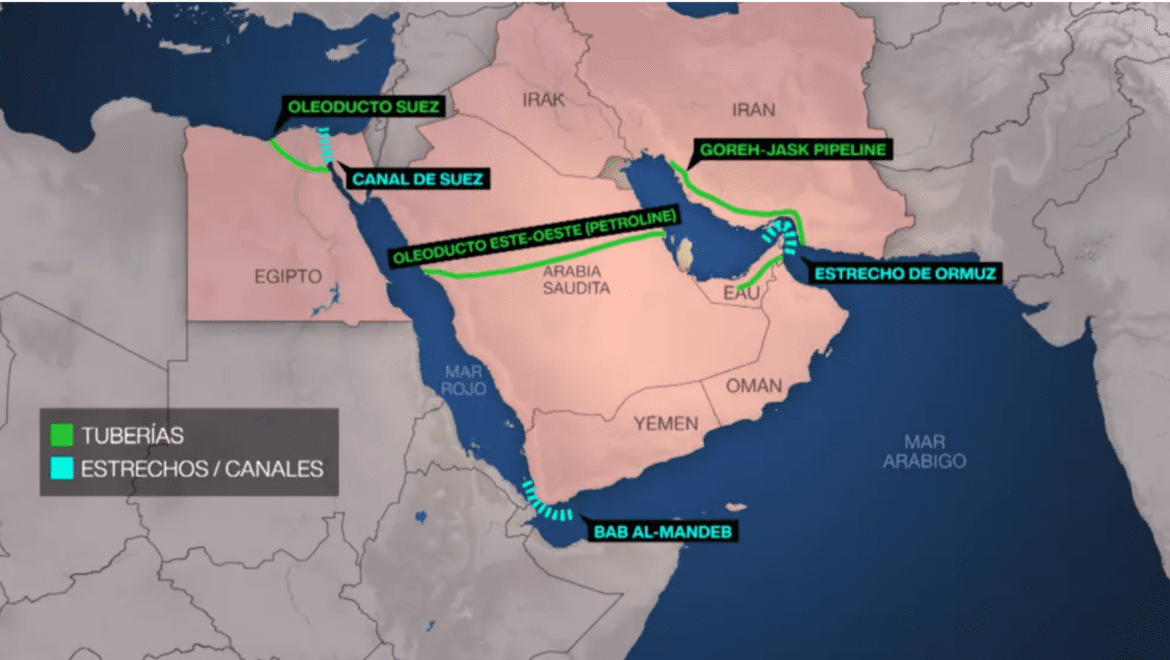

El estrecho de Ormuz se encuentra en el centro de la crisis energética, ya que es por el mismo donde transita alrededor del 20% del petróleo global.

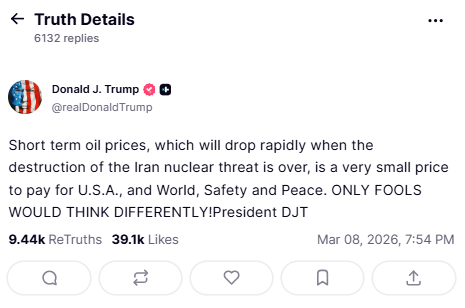

La volatilidad volvió a ser un tema central luego de que el presidente Donald Trump habría salido a calmar los mercados (luego de que el crudo alcanzara los US$120 bbp) anunciando que la guerra se encontraba cerca de su fin, llevando calma a los inversores y generando un efecto que redujo el barril por debajo de los US$90 bbp, aunque las incertidumbres generadas por el conflicto volvieron a disparar las cotizaciones.

Ante esta coyuntura la IEA (Agencia Internacional de Energía) propuso liberar alrededor de 400 millones de barriles de reservas estratégicas. Esto podría presentar una de las mayores intervenciones coordinadas de este tipo en la historia. Si bien Estados Unidos respalda la iniciativa, el volumen no llegaría a suplir los 20 millones de bbp/d que transitan por el estrecho estratégico.

Cabe resaltar que si bien la región sudamericana sigue manteniéndose al margen del conflicto, países como Vietnam ya están sintiendo el impacto del conflicto en Medio Oriente. El día de la fecha el gobierno del país asiático ordenó a sus empleados estatales que realicen sus actividades laborales en modo de home office, con el fin de reducir el impacto en las subas de combustible.

En Pakistán, el primer ministro Shehbaz Sharif se dirigió ayer a la nación y anunció medidas que incluyen el trabajo obligatorio desde casa para la mitad de los trabajadores del sector gubernamental, y sugirió enfáticamente que el sector privado haga lo mismo. El primer ministro también pidió a las universidades y otras instituciones de educación superior que transfirieran las clases en línea.

A este escenario se suma otro elemento que empieza a preocupar a los mercados: la posibilidad de que Irán avance sobre algún tipo de control directo del tránsito en el estrecho de Ormuz. Analistas del sector energético advierten que, más allá de un cierre total —algo que implicaría una escalada militar mayor—, Teherán podría intentar imponer restricciones selectivas o incluso algún tipo de peaje informal sobre los buques que atraviesen el paso. Un esquema de ese tipo funcionaría como una herramienta de presión económica sobre los países importadores de crudo y sobre las compañías navieras que operan en la región.

Distintos reportes de agencias internacionales señalan que las autoridades iraníes ya han advertido que podrían endurecer los controles sobre la navegación en el Golfo si continúan los ataques contra sus activos militares. Aunque la implementación de un peaje formal sería difícil desde el punto de vista legal bajo el derecho marítimo internacional, la simple amenaza de inspecciones, demoras o bloqueos parciales ya introduce un nuevo factor de riesgo en uno de los corredores energéticos más sensibles del planeta.

Mientras tanto, el conflicto también empieza a tener repercusiones en el frente político interno de Estados Unidos. El aumento de los precios del petróleo y de los combustibles suele trasladarse rápidamente al debate doméstico, especialmente en un contexto electoral. Para la administración Trump, la evolución del conflicto con Irán se convirtió en un delicado equilibrio entre proyectar firmeza militar y evitar un impacto prolongado en los precios de la energía.

En Washington, algunos analistas advierten que una escalada prolongada en Medio Oriente podría erosionar la imagen del presidente de cara a las elecciones, especialmente si los precios del combustible vuelven a convertirse en un tema central para los votantes. En ese marco, los intentos de la Casa Blanca por transmitir que el conflicto podría resolverse pronto también buscan contener la volatilidad del mercado y evitar que la crisis energética termine trasladándose al terreno político. Según Bloomberg, existe que la posibilidad de que el mandatario americano piedra mayoría en el congreso de cara a las proximas elecciones.

En el marco de la “Argentina Week 2026” en Nueva York, la Compañía tgs presentó el Proyecto NGL’s, que busca industrializar los líquidos del gas natural asociados a la producción de hidrocarburos, a través del desarrollo de infraestructura de procesamiento, transporte, fraccionamiento y exportación.

Con una inversión aproximada de 3.000 millones de dólares (con esquema RIGI), tgs ya firmó acuerdos con varias de las principales operadoras de Vaca Muerta y mantiene negociaciones avanzadas con otras compañías, se indicó.

Marcelo Mindlin, presidente de Pampa Energía, empresa co-controlante de tgs, afirmó al respecto que “Hace más de 25 años que Argentina no concreta un proyecto de procesamiento de líquidos y este es el de mayor magnitud de la historia”.

“Es una inversión clave para solucionar unos de los cuellos de botella que podrían limitar el desarrollo de Vaca Muerta y consolidar el salto exportador del país”, añadió.

Y agregó que “Con proyectos estratégicos como este, tgs y sus accionistas están demostrando su compromiso, invirtiendo para que el enorme potencial energético argentino se transforme en crecimiento, exportaciones y desarrollo”.

El nivel de desarrollo del proyecto ha permitido acordar la firma de Cartas de Intención con productores de Vaca Muerta, tal el caso de Chevron, Shell, Tecpetrol, Pampa, Vista, YPF, entre otros, con el propósito de lograr en los próximos 60 días los Contratos Vinculantes requeridos, se describió.

Marcelo Sielecki, de la familia Sielecki co-controlante de tgs, afirmó que “El Proyecto NGL’s es una iniciativa central dentro de nuestra visión de largo plazo. Llevarlo a cabo nos permitirá consolidar un proyecto de escala, con impacto positivo en la balanza comercial y en el desarrollo energético e industrial del país”.

Por su parte, Oscar Sardi, CEO de tgs, describió que “Estamos impulsando una inversión estratégica de gran relevancia para el desarrollo de Argentina, con una infraestructura que se extenderá a lo largo de cuatro provincias con un plazo de ejecución de 45 meses”. “Nuestra prioridad es el impacto socioeconómico, porque estimamos la creación de 4.000 puestos de trabajo directos y 15.000 empleos indirectos, fortaleciendo el empleo local” agregó.

Sardi destacó que “esta inversión (permitirá una producción de líquidos de 2,7 MM/t año) generará exportaciones por 1.200 millones de dólares anuales, consolidando una fuente genuina de divisas y reafirmando nuestra responsabilidad en el fortalecimiento de la infraestructura productiva del país”.

El CEO de tgs detalló que “el proyecto contempla nuevas instalaciones de procesamiento de gas en nuestra Planta Tratayén, la construcción de un poliducto (de 573 kilómetros) entre Tratayén y Bahía Blanca, y de una planta de fraccionamiento y una planta de almacenamiento de productos en Bahía Blanca, como así también obras complementarias en la terminal marítima para su exportación”.

Se trata de un proyecto clave para fortalecer la posición de Argentina en los mercados energéticos regionales e internacionales, se remarcó en la presentación.

“En las próximas etapas tgs continuará trabajando en los aspectos técnicos, ambientales, regulatorios y económicos del proyecto, de acuerdo con los procesos de aprobación correspondientes”, se indicó.

La planta de TGS en Bahía Blanca se ampliará con un proyecto green field en la zona portuaria, con un poliducto de 600 kilómetros de extensión.

La compañía Transportadora de Gas del Sur (TGS) formalizó este miércoles el anuncio de su proyecto de infraestructura destinado al procesamiento y transporte de Líquidos de Gas Natural (LGNs). Con una inversión estimada en US$3.000 millones, la iniciativa busca resolver limitaciones estructurales en la Cuenca Neuquina.

Como parte del evento Argentina Week, en Nueva York, la presentación contó con una delegación oficial y empresarial, incluyendo al ministro de Economía, Luis Caputo; el secretario coordinador de Energía y Minería, Daniel González; los gobernadores de Neuquén y Río Negro, Rolando Figueroa y Alberto Weretilneck.

Por parte de los accionistas, encabezaron el acto el presidente de Pampa Energía, Marcelo Mindlin, Marcelo Sielecki representante de la familia co controlante, y el CEO de TGS, Oscar Sardi. Quienes destacaron que el proyecto es el resultado de un proceso de inversión sostenido por la firma, que ya supera los US$700 millones de dólares en los últimos años para el desarrollo de infraestructura base.

Mindlin, en el encuentro que se transmitió por videoconferencia a Buenos Aires expresó: “Nunca vi tanto interés y entusiasmo por la Argentina como el que vimos en la Argentina Week en Nueva York. Para que ese entusiasmo se traduzca en inversiones extranjeras , los empresarios locales tenemos que dar el primer paso y el ejemplo con proyectos como el que hoy anunciamos desde TGS”.

El ministro de Economía Luis Caputo participó del anuncio de inversión, como parte de las actividades del Argentina Week, en Nueva York.

Por su parte, Sielecki destacó que la iniciativa responde a «una visión de largo plazo que busca fortalecer la infraestructura industrial y la generación genuina de divisas. La integración de la cadena, desde la captación en el pozo hasta el despacho marítimo, posiciona a la Argentina de forma competitiva en el mercado regional de propano y butano».

Una solución para Vaca Muerta

El objetivo central de la obra es abordar dos necesidades críticas del sistema energético actual. En primera instancia, busca monetizar componentes del gas natural que hoy fluyen por los gasoductos hacia consumos residenciales e industriales sin ser aprovechados como líquidos.

En segundo lugar, apunta a eliminar un «cuello de botella» técnico en Vaca Muerta, dado que la alta riqueza del gas de formación excede la capacidad actual de acondicionamiento, lo que impide que el fluido cumpla con las especificaciones técnicas necesarias para ser inyectado masivamente en los sistemas de transporte.

Sardi explicó que «el núcleo técnico de la propuesta se sitúa en la Planta Tratayén, que será transformada de una unidad de acondicionamiento a una de procesamiento integral con una capacidad de 43 millones de metros cúbicos diarios».

«Allí se realizará la separación para obtener gas seco, destinado a los gasoductos troncales, y una corriente de líquidos que será inyectada en un nuevo poliducto. Esta infraestructura de transporte recorrerá 600 kilómetros atravesando las provincias de Neuquén, Río Negro, La Pampa y Buenos Aires», agregó el directivo.

La traza del poliducto culminará en la ciudad de Bahía Blanca, donde la compañía proyecta la construcción de una planta de fraccionamiento green field y una terminal de almacenamiento y despacho en Puerto Galván. Este complejo permitirá separar el flujo en propano, butano y gasolina natural. Según las proyecciones de la empresa, la operación comercial plena se alcanzará en un plazo de 45 meses, estimando una producción de 3 millones de toneladas anuales de productos.

El proyecto está avanzado en todos sus aspectos de ingeniería y ya tiene en marcha la licitación internacional de sus principales componentes.

Desde el punto de vista macroeconómico, el proyecto prevé un impacto significativo en la balanza comercial de la Argentina, con exportaciones estimadas en U$S1.200 millones por año. Además, durante la etapa de construcción, se espera la generación de 4.000 puestos de trabajo directos y aproximadamente 15.000 indirectos.

RIGI y financiamiento

El diseño de la inversión está estructurado para ser presentado al Régimen de Incentivo para Grandes Inversiones (RIGI) por el monto total de inversión de unos US$3.000 millones, lo que otorga el marco de previsibilidad y estabilidad necesario para un desembolso de esta magnitud, explicó fuentes de la compañía.

Sardi subrayó que el proyecto cuenta con un nivel de maduración avanzado, respaldado por acuerdos preliminares con operadoras como YPF, Chevron, Pampa Energía, Vista y Tecpetrol. En el plazo de 60 días, se prevé el perfeccionamiento de estos contratos para que adquieran carácter vinculante que dará lugar a la firma de la decisión final de inversión.

La iniciativa resulta estratégica para los productores que aspiran a alcanzar una meta de 1,5 millones de barriles de petróleo, ya que permite gestionar el gas asociado que, de otro modo, limitaría la producción de crudo no convencional.

La nueva infraestructura representa la primera planta de procesamiento de gran escala que se construye en el país en los últimos 25 años, sumándose a los complejos existentes de Cerri de TGS y Compañía Mega. Al tratarse de commodities con precios vinculados a índices internacionales y una demanda sostenida en distintos mercados, los líquidos de gas natural poseen un valor comercial que duplica o triplica al del gas natural.

El grueso de la inversión de US$3.000 millones se distribuirá en las locaciones de TGS en Neuquén y en Bahía Blanca.

Con el mercado interno abastecido, todo lo producido se está estructurando para exportación. Actualmente, el excedente de líquidos se maneja mediante soluciones logísticas paliativas, como el transporte en camiones o inyecciones temporales en oleoductos, métodos que la empresa considera inviables para los volúmenes de producción proyectados en la cuenca.

El financiamiento del proyecto se estructurará combinando la posición de caja actual de TGS con el respaldo de un consorcio de bancos internacionales. Esta arquitectura financiera busca apalancar el desarrollo de las dos nuevas unidades de procesamiento en Tratayén y la conversión de las dos existentes, garantizando la máxima extracción de líquidos del sistema.

Finalmente, la compañía informó que las próximas etapas inmediatas se centrarán en la finalización de los estudios ambientales, regulatorios y técnicos definitivos.

La Secretaría de Energía dispuso, a través de la Resolución 60/2026, que “Una vez transcurrido el Período de transición”, los ajustes en la tarifa final al usuario por las variaciones del precio de adquisición del gas por parte de las Distribuidoras “serán estacionales, abarcando los períodos del 1° de mayo al 30 de septiembre de cada año, y del 1° de octubre al 30 de abril del año siguiente”, dejando así sin efecto una modificación de dichos períodos que fue dispuesta por la Resolución 91/2018.

“Las variaciones del precio de adquisición del Gas serán trasladados a la tarifa final de tal manera que no produzcan beneficios ni pérdidas al Distribuidor ni al Transportista” bajo dicho esquema, ratifica uno de los considerandos de la nueva Resolución.

Es que la Ley de Marco Regulatorio 24.076 (de 1992) establece en el Artículo 38, que el precio de venta del gas por parte de los distribuidores a los consumidores incluirá los costos de su adquisición.

Cabe referir que la R-91/2018 ahora reemplazada había establecido que la periodicidad prevista para los citados ajustes estacionales, abarcara los períodos del 1° de abril al 30 de septiembre de cada año, y del 1° de octubre al 31 de marzo del año siguiente.

Aquella modificación se fundó en que, a esa fecha, la frecuencia prevista para el ajuste semestral de las tarifas de transporte y distribución (dispuesta por la Administración Macri) correspondía a los períodos mencionados, por lo que el objeto de esa medida consistió en alinear los períodos estacionales utilizados para el cálculo del costo del gas trasladado a tarifa (pass-through) con los períodos de vigencia de los cuadros tarifarios.

Energía señala ahora que “el fundamento de la citada Resolución 91/18 del ex MINISTERIO DE ENERGÍA Y MINERÍA ha perdido relevancia en el contexto actual, en el cual la determinación del Precio Anual Uniforme (PAU) implica que el precio base del gas reconocido en la tarifa se establece como un promedio anual”.

“En consecuencia, la estacionalidad regulatoria deja de responder a variaciones estacionales del precio del gas y pasa a reflejar principalmente la dinámica de la demanda del sistema gasífero, la cual presenta incrementos significativos a partir del mes de mayo”, describe la R-60.

La nueva Resolución establece que “sin perjuicio de la posibilidad de aceptación expresa, se entenderá que ha mediado aceptación -por parte de las prestadoras del servicio- a esta modificación de las Reglas Básicas de las Licencias de Distribución de gas por redes, con la primera presentación, ante el Ente Regulador, de la solicitud de traslado del precio de gas a los cuadros tarifarios, conforme con la periodicidad establecida” ahora.

La terminal portuaria operada por Otamerica en Puerto Rosales alcanzó un nuevo hito operativo al completar la operación número 100 en su nuevo muelle, mientras continúa con la tercera etapa de ampliación del proyecto Rosa Negra, orientado a fortalecer la infraestructura para la exportación de crudo.

La marca se concretó con la carga del buque tanque Aqualegacy, un Aframax de 250 metros de eslora y 120.290 toneladas de desplazamiento total, que operó en el Sitio 2 del nuevo muelle. Durante la maniobra se cargaron 111.600 metros cúbicos de petróleo crudo con destino al puerto de Richmond.

Operación del nuevo muelle

Desde la puesta en marcha del nuevo muelle en junio del año pasado y hasta esta operación, la terminal despachó un total de 8.101.595 metros cúbicos de crudo, incluyendo cargas destinadas tanto a exportación como a cabotaje. De ese volumen, 7.585.401 metros cúbicos correspondieron a exportaciones, mientras que 516.194 metros cúbicos fueron destinados a operaciones dentro del mercado interno.

En el segmento exportador, el Sitio 1 concentró 5.772.257 metros cúbicos cargados, mientras que el Sitio 2 registró 1.813.144 metros cúbicos. Por su parte, las operaciones de cabotaje alcanzaron 254.915 metros cúbicos en el Sitio 1 y 261.279 metros cúbicos en el Sitio 2.

“El desempeño operativo refleja el incremento de la actividad logística vinculada a la producción de Vaca Muerta y el rol creciente de Puerto Rosales dentro del sistema de exportación de crudo argentino”, destacaron desde la compañía.

El hito se produce mientras la compañía avanza con la Etapa 3 del proyecto Rosa Negra, que incorpora una nueva posición de amarre en el muelle y amplía la capacidad para operar buques de mayor porte, desde Panamax hasta Suezmax.

Nueva etapa de expansión

La nueva etapa contempla la extensión del muelle existente mediante una posición adicional con características similares a las del sitio exterior actualmente operativo. Con esta incorporación, la infraestructura adoptará una configuración en “T”, en reemplazo del esquema original en “L”, lo que permitirá mayor flexibilidad para la operatoria simultánea de buques de gran porte, según precisaron desde la firma.

Las etapas 1 y 2 del proyecto Rosa Negra ya se encuentran concluidas y operativas. Esas fases incluyeron la construcción de un muelle de aproximadamente 2.000 metros de longitud con dos posiciones para buques Aframax y Suezmax, además de una nueva estación de bombeo, una subestación eléctrica y la ampliación de la infraestructura vinculada al almacenamiento y despacho de crudo.

Capacidad de almacenamiento de la terminal

En la actualidad, la terminal cuenta con una capacidad de almacenamiento de 780.000 metros cúbicos y opera con habilitación plena de los organismos competentes.