El reordenamiento del mercado energético global vuelve a poner a Argentina frente a una oportunidad en expectativa: Vaca Muerta se consolida como un activo competitivo en términos técnicos, pero su ritmo de expansión depende cada vez más de la volatilidad internacional y de fuerte financiamiento externo. Entre precios que oscilan por la guerra y la política, el desarrollo local ya no se define solo en Neuquén, sino en el equilibrio inestable del sistema energético global.

Durante el último mes, el mercado petrolero global atravesó una secuencia de eventos que, más que una crisis puntual, configuran un cambio en el orden del mercado. La dinámica de precios dejó de responder únicamente a variables clásicas —oferta, demanda, inventarios— para quedar atravesada por una interacción constante entre guerra, logística y política.

Hasta ese momento, el mercado operaba bajo una lógica de riesgo latente, con tensiones conocidas pero contenidas. En ese cruce, el crudo volvió a comportarse como lo que históricamente fue en momentos de tensión: un activo geopolítico antes que un commodity.

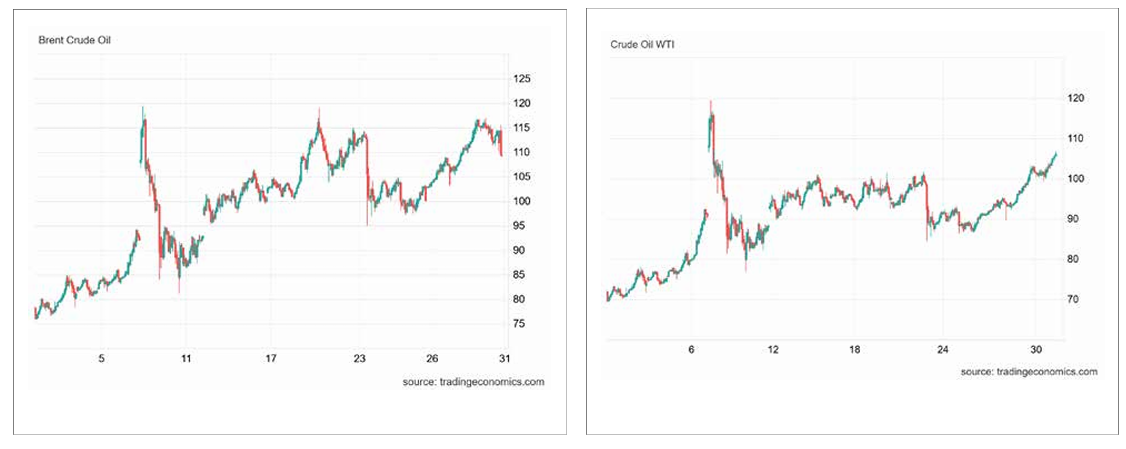

En los primeros días de la escalada, los precios respondieron con una velocidad que sorprendió incluso a operadores experimentados. El Brent y el WTI superaron rápidamente la barrera de los US$ 100 por barril. En cuestión de jornadas, tocaron niveles cercanos a los US$ 119 dólares, máximos no vistos desde 2022. La prima geopolítica, que durante meses había permanecido contenida, reapareció con fuerza.

El alza inicial no fue meramente especulativa, sino que respondió al riesgo concreto de una interrupción del suministro global, con el estrecho de Ormuz —clave para cerca del 20% del petróleo mundial— como foco central. Sin necesidad de cerrarlo, Irán logró generar disrupciones parciales que volvieron incierto el tránsito marítimo, lo que alcanzó para tensionar el mercado y presionar los precios.

Hacia la quinta semana del conflicto, el impacto sobre la oferta era significativo. Se estimaba una disrupción de alrededor de 10 millones bp/d provenientes de Medio Oriente, lo que equivale a cerca del 10% del consumo global. Este dato no solo reflejaba pérdidas directas, sino también recortes preventivos, demoras logísticas y desvíos de rutas.

Asia, el principal importador de crudo, comenzó a absorber volúmenes mayores desde África, Europa e incluso América. Este desvío de cargamentos generó tensiones adicionales en mercados que ya operaban con márgenes ajustados. Europa, por ejemplo, empezó a competir por barriles que históricamente estaban disponibles, lo que elevó los diferenciales de precios.

La estructura del mercado adoptó una forma de backwardation pronunciada, donde los precios inmediatos superan ampliamente a los futuros. Esta configuración suele ser indicativa de escasez en el corto plazo. No es una señal de equilibrio, sino de urgencia.

Ataques sobre instalaciones en Qatar, Emiratos Árabes Unidos y Arabia Saudita consolidaron un cambio cualitativo lo que introdujo un nivel de riesgo distinto, más difícil de modelar y con consecuencias potencialmente más duraderas.

GNL

En el GNL, el impacto fue significativo: Qatar, uno de los principales exportadores, vio afectada su capacidad productiva, con hasta un 17% de su oferta potencialmente fuera de mercado por un período prolongado, lo que intensificó la presión sobre Asia, altamente dependiente de importaciones para sostener su matriz energética.

La reacción internacional fue inmediata. La IEA avanzó con una liberación masiva de reservas estratégicas, superior a los 400 millones de barriles, una de las mayores intervenciones coordinadas de este tipo. El objetivo fue amortiguar la disrupción y evitar una escalada descontrolada de precios.

Sin embargo, el mercado recibió la medida con cautela. Aunque moderó algunos picos, no disipó la percepción de riesgo estructural: las reservas pueden cubrir déficits temporales, pero no reemplazan una pérdida sostenida de producción.

En este contexto, comenzaron a ganar espacio escenarios más extremos. Algunas entidades financieras contemplaron precios del crudo de 150 o incluso 200 dólares por barril si el conflicto se prolonga y el tránsito por Ormuz se interrumpe completamente. Aunque no son el escenario base, su consideración incide en las coberturas y en la formación de precios.

“Es el petróleo, estúpido”

El mes estuvo marcado por la intervención política directa de Estados Unidos, con Donald Trump como principal catalizador de volatilidad. Sus declaraciones generaron movimientos abruptos en los precios, tanto al alza como a la baja. Cuando sugirió una resolución rápida del conflicto, el Brent cayó más de 7% en una jornada, perforando niveles considerados firmes; en cambio, mensajes más duros o ambiguos sostuvieron el rally.

Un episodio clave ocurrió el 24 de marzo: datos de Reuters registraron operaciones por más de US$ 500 millones en contratos de crudo minutos antes de un anuncio presidencial.

Estas transacciones-basadas en “inside inforamation” y concentradas en un lapso muy breve, anticiparon una fuerte caída posterior tras declaraciones de Trump sobre avances diplomáticos.

El trasfondo político añade otra capa de complejidad. En Estados Unidos, el precio de los combustibles tiene un impacto directo sobre la percepción económica de los votantes. En un contexto electoral, esto convierte al petróleo en una variable crítica. Para la administración de Donald Trump, el desafío es gestionar esa tensión. Por un lado, necesita proyectar firmeza en el escenario internacional. Por otro, debe evitar que el encarecimiento de la energía se traduzca en un costo político interno. Hay una frase popular muy conocida en la Unión: “cuando el galon de nafta sube por encima de los US$ 4, el presidente pierde las elecciones”. Esto podrí explicar en parte, la naturaleza oscilante de las señales emitidas.

Política Exterior

En paralelo hubo anuncios. Entre ellos, la flexibilización de sanciones sobre el crudo ruso, con el objetivo de aumentar la oferta disponible. También se consideró ampliar el uso de reservas estratégicas. Ninguna de estas medidas, sin embargo, logró modificar de fondo la percepción del mercado. Eso sí, sumó la furia de los europeos y dejó atónitos a todos los trumpistas del mundo.

Mientras tanto, el impacto del conflicto comenzó a extenderse más allá del petróleo. En Asia, varios países implementaron medidas de emergencia para reducir el consumo energético. Algunas administraciones avanzaron con esquemas de trabajo remoto en el sector público para limitar el uso de combustibles. Este tipo de decisiones, poco habituales en contextos normales, reflejan la magnitud del shock.

China, por su parte, adoptó una estrategia defensiva. El país restringió exportaciones de combustibles y fertilizantes para priorizar su abastecimiento interno. Esta decisión tuvo efectos colaterales sobre economías vecinas, que dependen de esos insumos.

El resultado fue una propagación del estrés energético a nivel regional.

En paralelo, otros mercados energéticos comenzaron a moverse en la misma dirección. El carbón registró subas significativas, impulsado por su rol como sustituto en contextos de escasez de gas.

Los precios del gas en Europa, por su parte, experimentaron picos intradiarios superiores al 30%. Esto muestra que el impacto del conflicto no se limita al crudo, sino que atraviesa todo el sistema energético.

Mercado local

Vaca Muerta es técnicamente competitiva, pero permanece condicionada por el contexto global. Una desescalada del conflicto en el Golfo que derive en una baja de los precios del petróleo y el gas comprime márgenes y enfría decisiones de inversión, especialmente en proyectos de mayor costo o incertidumbre.

El impacto depende, primero, del umbral de rentabilidad: los no convencionales requieren precios elevados para sostener expansión intensiva.

Con el barril en US$ 50/60, las empresas adoptan una lógica defensiva, priorizando la producción existente; en torno a US$ 70/80 dólares, la inversión continúa, aunque de forma más selectiva.

Además, incide la estructura de costos local. En Argentina, los costos dolarizados conviven con ineficiencias en infraestructura, logística y macroeconomía, lo que aumenta la sensibilidad a los precios internacionales frente a cuencas más eficientes como el Permian. En escenarios de precios bajos, esa brecha condiciona la competitividad. También influye el mercado de destino.

El petróleo compite en un mercado global (Brent, WTI), por lo que una baja de precios reduce directamente el incentivo exportador.

El gas depende más de mercados regionales y contratos específicos (Chile, Brasil) y de proyectos de GNL. En este caso, la caída de precios afecta tanto la rentabilidad como la viabilidad de inversiones de gran escala, en particular en licuefacción.

En este marco, una baja de precios no detiene el desarrollo, pero sí ajusta su ritmo y escala: con precios altos hay expansión rápida; con precios intermedios, crecimiento selectivo; con precios bajos, una pausa relativa centrada en eficiencia y campos en producción.

A ello se suma una política energética tradicional argentina cruzada por subsidios, precios sostén y contratos de largo plazo pueden amortiguar las fluctuaciones externas y sostener actividad, aunque con costos fiscales.

Escenarios

Tomando como base la situación actual, con un Brent a 100, Vaca Muerta entra en fase de expansión acelerada; con Brent a 80, sigue creciendo pero de manera selectiva; con Brent a 60, el desarrollo no se detiene, pero pierde velocidad y se concentra en las áreas más productivas.

Hoy el punto de partida es más sólido que hace pocos años: en 2024 Argentina exportó combustibles y energía por US$ 9.677 millones, importó por US$ 4.009 millones y cerró con un superávit energético de US$ 5.668 millones. A la vez, Vaca Muerta ya explica 54,9% del petróleo y 50,1% del gas producido en el país.

La razón por la cual un Brent más bajo no “mata” Vaca Muerta pero sí la enfría es que los costos técnicos han bajado mucho. En su presentación de 2025, YPF mostró para su core oil hub en Vaca Muerta un development cost de US$ 10,6 por barril y un lifting cost de US$ 4,2 por barril, y además ubicó el marginal wellhead breakeven oil price de Vaca Muerta en torno a US$ 24 por barril. Ese dato sugiere alta competitividad geológica y operativa, pero no equivale al margen final de exportación, porque no incluye todos los costos de transporte, infraestructura, impuestos, descuentos comerciales ni el riesgo macro argentino. Esa última parte es una inferencia, no una cifra reportada por YPF.

Escenario Brent 80

Con Brent a 80, Vaca Muerta seguiría siendo claramente desarrollable. Ese nivel todavía queda muy por encima del breakeven técnico que YPF mostró para sus pozos más competitivos, así que el incentivo de inversión seguiría existiendo.

Lo más probable no sería una frenada sino una selección más estricta de proyectos: más foco en los bloques core, más disciplina de capital y una expansión menos agresiva que con Brent a 100.

Para la balanza energética argentina, este escenario sigue siendo compatible con un superávit robusto, porque el punto de partida ya es superavitario y la producción viene creciendo.

Escenario Brent 60

Con Brent a 60 cambia bastante la cuestión. A ese precio, Vaca Muerta no queda automáticamente fuera de juego, porque el recurso sigue siendo productivo y competitivo en sus mejores áreas; pero el colchón entre precio y netback se achica. Ahí es donde aparecen las restricciones argentinas: costos logísticos, cuellos de botella, descuentos sobre el precio internacional y volatilidad macro.

El resultado más probable sería menor ritmo de perforación, postergación de proyectos marginales y prioridad para sostener producción en las zonas de mayor productividad.

En términos de comercio exterior, Argentina aún podría conservar superávit energético, pero más estrecho: entrarían menos dólares por exportaciones y el impulso expansivo del sector sería menor. Esa conclusión surge de combinar el superávit de 2024 con la estructura de costos y productividad reportada por YPF; es una inferencia razonable, no una proyección oficial publicada.

Para el gas, el cuadro es parecido pero más dependiente de infraestructura y contratos que del Brent en sentido estricto. La producción gasífera de Vaca Muerta también creció y la Secretaría de Energía sigue vinculando el desarrollo del sector con más exportaciones y con una balanza energética superavitaria. Pero en gas el cuello no es solo el costo de extracción: pesan mucho la estacionalidad, los gasoductos, la salida a Chile o Brasil y, a futuro, el proyecto LNG. Por eso, en un escenario global de energía más barata, el gas argentino puede sufrir por precio, pero sobre todo por timing comercial y capacidad de evacuación.

En el plano internacional, la falta de coordinación entre grandes potencias complica aún más el panorama. Mientras algunos países buscan acuerdos bilaterales para asegurar suministro, otros adoptan posiciones más cautelosas.

Europa, por ejemplo, mantiene una postura ambigua, lo que limita la posibilidad de una respuesta conjunta.

El resultado de esta combinación es un mercado que opera sin margen de error. La capacidad ociosa global es limitada, las rutas logísticas están bajo presión y la incertidumbre política es elevada.

En este contexto, cualquier evento adicional puede amplificar la volatilidad.

Lo que deja este último mes no es solo una serie de movimientos de precios, sino una transformación en la lógica del mercado. El petróleo volvió a ser un instrumento de poder, donde cada actor busca maximizar su posición en un entorno inestable.

La guerra redefine la oferta en tiempo real. La política introduce señales que alteran expectativas. La logística actúa como un cuello de botella que amplifica cualquier disrupción. Y el mercado, en el medio, reacciona con una sensibilidad extrema.

En definitiva, el sistema energético global atraviesa un momento de fragilidad estructural. Mientras el conflicto en Medio Oriente continúe abierto, esa fragilidad no solo persistirá, sino que probablemente se profundice.

El precio del petróleo, en ese escenario, seguirá siendo menos un reflejo de equilibrio económico y más una medida de la tensión geopolítica global