La guerra en Oriente Medio abrió un nuevo frente de inestabilidad global: la crisis de fertilizantes. En un mercado altamente concentrado y dependiente del gas natural, la reducción de los flujos en el Golfo y el estrecho de Ormuz, amenazan con desencadenar una cadena de efectos que impactarán directamente en la producción agrícola y la seguridad alimentaria mundial. La Argentina podría recibir un golpe inflacionario.

El conflicto bélico de Oriente Medio, desencadenado el 28 de febrero, amenaza con precipitar una crisis de fertilizantes de alcance global —consecuencia del impacto en el precio del gas natural— cuya gravedad podría incrementarse en función de la duración de las hostilidades.

Así lo advierte el diario británico The Telegraph, que califica este fenómeno como un “cisne negro de proporciones catastróficas”. El conflicto ha impactado directamente sobre el núcleo geográfico de la producción mundial de fertilizantes —insumo esencial para la agricultura, capaz de duplicar o incluso triplicar los rendimientos de los cultivos— al interrumpir durante veintisiete días críticos del calendario agrícola el suministro de urea, amoníaco y azufre.

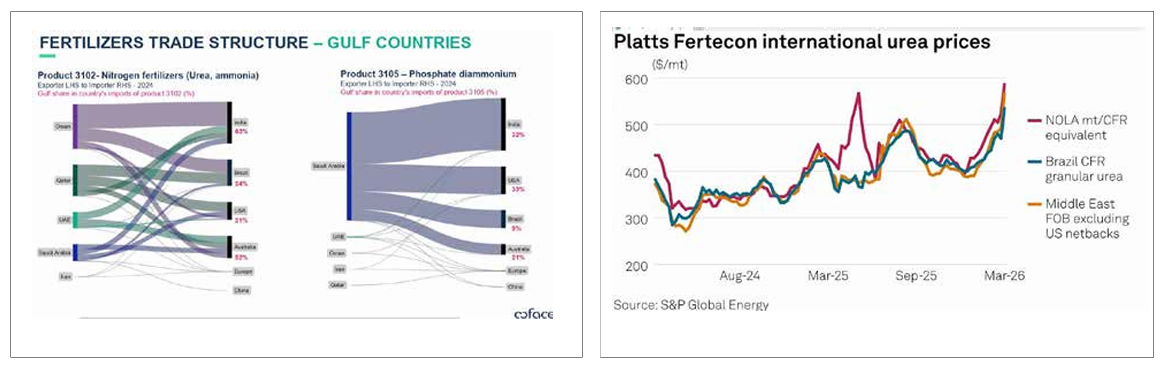

La magnitud del problema es significativa: aproximadamente un tercio de las exportaciones globales de urea y la mitad de las de azufre provienen de Qatar y otros países del Golfo, mientras que parte de los suministros iraníes permanece bloqueada.

La coyuntura resulta especialmente delicada por su sincronía con los ciclos agrícolas: el hemisferio norte se aproxima a la siembra de primavera, al tiempo que Australia se prepara para su campaña de invierno. En este contexto, Abdolreza Abbassian, ex responsable de materias primas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, advierte que los mercados aún no han internalizado la magnitud de la crisis en ciernes. Incluso en un escenario de reapertura inmediata del estrecho de Ormuz, sostiene, la situación sería ya grave; de prolongarse el conflicto durante un mes o más, podría derivar en una crisis “verdaderamente espantosa, sin precedentes”.

En la misma línea, Jean-Marie Paugam, alto funcionario de la Organización Mundial del Comercio, subraya que la crisis de los fertilizantes constituye una amenaza más inmediata que la del petróleo o el gas. “Es la principal preocupación hoy”, afirma, al advertir que todos los cereales básicos y los sistemas de alimentación animal resultan vulnerables, y que el impacto se acumulará a lo largo del próximo año, con consecuencias potencialmente dramáticas para los países más dependientes de las importaciones.

La fragilidad del sistema se ve agravada por su propia estructura: no hay mucho almacenamiento de fertilizantes y además es costoso y la mayoría de los países opera bajo esquemas de provisión “just in time”, lo que limita las reservas disponibles.

Aproximadamente la mitad de los inventarios globales se concentra en China, único país con capacidad relativa para amortiguar una crisis de gran escala. A diferencia del mercado energético, no existe un organismo internacional equivalente a la Agencia Internacional de Energía que pueda coordinar la liberación de reservas en situaciones de emergencia.

Los analistas advierten que el mundo podría enfrentar una secuencia de tres crisis encadenadas: la actual escasez de fertilizantes, ya en curso; una caída en los rendimientos agrícolas hacia el otoño y, como consecuencia diferida, un aumento sostenido de la inflación alimentaria hacia 2027. En su conjunto, el escenario delineado sugiere no solo una perturbación coyuntural, sino una crisis sistémica en formación, con implicancias profundas para la seguridad alimentaria global.

El gas, la clave

El gas natural ocupa un lugar central en la producción de fertilizantes, en particular en la elaboración de los nitrogenados, que constituyen el segmento más difundido a escala global. A partir de él se obtiene hidrógeno, insumo fundamental para la síntesis de amoníaco mediante el proceso Haber-Bosch, base a su vez de productos como la urea. Esta dependencia convierte al gas no solo en una fuente energética, sino en una materia prima insustituible, cuyo costo y disponibilidad inciden de manera directa en los precios y volúmenes de producción.

Las perturbaciones actuales del mercado mundial de fertilizantes deben comprenderse como el resultado de una secuencia de conflictos que han impactado, de manera acumulativa, sobre sus fundamentos estructurales.

Primero fue la guerra en Ucrania que alteró profundamente el equilibrio global al involucrar a uno de los principales exportadores de insumos agrícolas: Rusia. Las sanciones, las restricciones financieras y las disrupciones logísticas redujeron la oferta internacional y elevaron los precios, en un mercado ya altamente concentrado y dependiente de pocos actores .

A este shock inicial se suma, en una segunda fase, la guerra con Irán, que ha agravado la situación al afectar el corazón energético y logístico del sistema. El bloqueo o la inestabilidad en el estrecho de Ormuz —por donde transita una porción significativa del comercio de gas y fertilizantes— ha restringido las exportaciones desde el Golfo, encarecido el gas natural (insumo esencial para los nitrogenados) y generado una fuerte contracción de la oferta global .

El resultado es una crisis superpuesta: a la disrupción productiva heredada del conflicto en Europa oriental se suma ahora un estrangulamiento energético y logístico, que ha impulsado aumentos significativos de precios que se trasladan de forma casi inmediata al sistema alimentario global, evidenciando la estrecha interdependencia entre energía, industria química y seguridad alimentaria.

Producción mundial

La producción mundial de fertilizantes constituye uno de los pilares invisibles pero esenciales del sistema alimentario global. Su magnitud, difícil de precisar con absoluta exactitud, permite sin embargo delinear con claridad su peso estratégico: diversas estimaciones, como las de Global Market Insights, sugieren que el volumen anual supera holgadamente los 200 millones de toneladas, mientras que su valor económico se ubica por encima de los 200.000 millones de dólares.

En una línea convergente, IMARC Group señala que ya en 2023 el mercado había alcanzado ese umbral, proyectando además una expansión sostenida hacia el final de la década. Estas cifras no solo evidencian la dimensión del sector, sino también su carácter profundamente estratégico, en tanto sustenta de manera directa la seguridad alimentaria mundial.

Desde el punto de vista técnico, la producción global se organiza en torno a tres grandes familias de fertilizantes. Los nitrogenados —entre ellos la urea y el amoníaco— constituyen el grupo más extendido y utilizado, debido a su impacto inmediato sobre los rendimientos agrícolas. Les siguen los fosfatados, derivados del procesamiento de rocas fosfóricas, y los potásicos, basados en la potasa. Esta tríada no solo estructura la oferta global, sino que refleja la dependencia de recursos naturales específicos y no sustituibles entre sí.

En términos geográficos, la producción presenta una notable concentración. China se erige como el principal productor y consumidor mundial, acompañada por Estados Unidos, Rusia, India y Canadá. En conjunto, estos cinco países concentran alrededor del 60% de la producción global.

A este núcleo se suman actores con especialización en recursos críticos: Marruecos, cuya relevancia en fosfatos es decisiva, y nuevamente Canadá y Rusia, que dominan la producción de potasa a escala mundial.

El comercio internacional reproduce, e incluso acentúa, esta lógica de concentración. Entre los principales exportadores se encuentran Rusia, China, Canadá, Marruecos, Estados Unidos y Arabia Saudita. No obstante, conviene subrayar que los mayores productores no siempre son los mayores exportadores: economías como China o Estados Unidos absorben una proporción significativa de su producción en el mercado interno, lo que limita su presencia relativa en el comercio global. La distribución regional refuerza esta configuración. La región de Asia-Pacífico concentra aproximadamente el 45% de la producción mundial, mientras que Europa y Asia dominan las exportaciones.

En contraste, América Latina y África presentan una participación productiva menor, a pesar de su relevancia agrícola. Esta geografía productiva no es arbitraria: responde a la disponibilidad de insumos clave —como el gas natural en el caso de los fertilizantes nitrogenados o los yacimientos minerales para fosfatos y potasa— así como al tamaño y dinamismo de los sectores agrícolas nacionales.

¿Y por casa?

Argentina es un productor de fertilizantes, pero claramente deficitario. Tiene capacidad relevante en nitrogenados (sobre todo urea) gracias al gas natural —principalmente a través de Profertil—, lo que le permite cubrir una parte importante de la demanda local en ese segmento. Sin embargo, en fosfatados y potásicos la producción es prácticamente inexistente a escala industrial, por lo que el país depende estructuralmente del exterior.

En términos agregados, Argentina no se autoabastece: cubre aproximadamente entre un 30% y 50% de su consumo con producción propia, dependiendo del año y del tipo de nutriente. Como consecuencia, el país es netamente importador de fertilizantes, con fuerte dependencia de proveedores como Rusia, China, Marruecos y Estados Unidos, especialmente para fósforo y potasio.

Las exportaciones existen pero son limitadas y concentradas en urea, sin cambiar el balance estructural negativo. En el contexto global, Argentina se ubica como productor mediano de nitrogenados pero importador neto, altamente expuesto a los precios internacionales y a la logística global de insumos agrícolas.

Inflación importada

Este incremento de costos tiende a trasladarse, total o parcialmente, a los precios de los alimentos, configurando un nuevo vector de presión inflacionaria.

En la Argentina, los fertilizantes pesan, según cultivo y zona, alrededor de 9% a 22% de los costos totales directos, con mayor incidencia en maíz y trigo que en soja.

Eso permite estimar que una suba internacional de 20% en fertilizantes elevaría los costos totales de producción agropecuaria aproximadamente entre 2 y 4 puntos porcentuales; una suba de 40%, entre 4 y 8 puntos; y un shock de 60%, entre 6 y 12 puntos, con el maíz y el trigo en la parte alta del rango.

No es una exageración: el propio mercado internacional ya venía mostrando tensiones, y en marzo de 2026 Reuters reportó aumentos de hasta 40% en urea y de 20% en amoníaco, mientras que el Banco Mundial venía señalando que los fertilizantes habían subido 18% en 2025.

En otras palabras: para el agro argentino, un shock fuerte de fertilizantes no suma “centavos”; suma varios puntos enteros al costo por hectárea y comprime márgenes rápidamente.

En inflación, el efecto sería indirecto pero relevante y, sobre todo, diferido. El FMI estimó que una suba de 10% en fertilizantes puede traducirse, con un trimestre de rezago, en una suba de 7% en los precios de los cereales; y en la Argentina el rubro Alimentos y bebidas no alcohólicas tiene una ponderación de 22,7% en el IPC nacional.

Por tanto, si el shock externo fuese de 20%, se proyectaría un impacto adicional de entre 0,3 y 0,7 puntos porcentuales sobre el IPC general en un horizonte de 6 a 12 meses; si fuese de 40%, entre 0,7 y 1,5 puntos; y si escalara a 60%, entre 1,2 y 2,5 puntos, concentrado primero en alimentos y luego propagado al resto de la cadena.

Una proyección moderada es la de una presión inflacionaria persistente y escalonada, no un salto de un solo mes sino un arrastre de varios trimestres.

Fertilizantes nacionales

La limitada expansión de Profértil no responde a una única causa, sino a la convergencia de condicionantes estructurales que, en conjunto, moderan cualquier impulso inversor. Ante todo, la producción de urea está íntimamente ligada a la disponibilidad de gas natural: aun con el potencial de Vaca Muerta, la oferta no es plenamente firme a lo largo del año, pues en los meses invernales el sistema energético prioriza el consumo residencial y la generación eléctrica.

A ello se suma la escala acotada del mercado interno y la dificultad de competir en exportaciones frente a grandes productores globales de menor costo, lo que reduce los incentivos para acometer inversiones de gran magnitud.

En paralelo, el entorno macroeconómico argentino introduce una capa adicional de incertidumbre —volatilidad cambiaria, restricciones regulatorias y dificultades financieras— que conspira contra proyectos intensivos en capital y de maduración prolongada.

La expansión productiva exige, además, una infraestructura integrada de transporte, almacenamiento y logística que no siempre acompaña en tiempo y forma.

Negocios públicos y privados

En septiembre de 2025, Adecoagro y Asociación de Cooperativas Argentinas adquirieron el 50% de Profertil —la principal productora de fertilizantes del país, responsable de más de 1,2 millones de toneladas anuales y del abastecimiento de cerca del 80% del mercado interno— por 600 millones de dólares, compartiendo la propiedad con YPF S.A..

La operación no resulta menor si se considera que Daniel González, integrante del directorio de Adecoagro, fue designado por Luis Caputo como viceministro de Economía, con atribuciones sobre áreas estratégicas como Energía y Transporte, en una posición jerárquica superior incluso a la del secretario de Energía, Eduardo Rodríguez Chirillo.

Este entrelazamiento entre intereses empresariales y funciones públicas reabre un interrogante recurrente en la historia económica argentina: quién define las prioridades del Estado y en beneficio de quién se ejerce el poder.

La participación de grandes actores locales, lejos de consolidar un proceso de acumulación interna, parece orientarse a estrategias de valorización financiera, donde la eventual renta obtenida no necesariamente se reinvierte en el país, sino que puede integrarse a circuitos de fuga de capitales y asociación con fondos internacionales.

La paradoja se acentúa cuando estos mismos sectores cuestionan la presión fiscal o las retenciones, al tiempo que participan activamente en procesos de extranjerización o desanclaje del excedente económico. En este contexto, la discusión trasciende lo estrictamente económico y se proyecta sobre el plano político: la necesidad de esclarecer qué compromisos asume el gobierno en el plano internacional y hasta qué punto la conducción del Estado responde a una lógica de interés nacional o a una articulación más difusa entre poder económico y decisión pública.

Efectos

Para una administración que sostiene que la inflación es, siempre y en todo lugar, un fenómeno estrictamente monetario, la intervención sobre los precios carece de legitimidad. Bajo esta premisa, el Estado no debe desacoplar los valores internos, aun frente a perturbaciones externas de gran magnitud.

La estabilidad se concibe, así, como el resultado exclusivo de la disciplina fiscal y del control de los agregados monetarios, relegando a un segundo plano la dinámica de los precios relativos y su impacto social.

La consecuencia es una economía doméstica crecientemente subordinada a las cotizaciones internacionales. La Argentina no forma sus precios: los asimila.

En ese proceso de traslación casi mecánica, los valores externos penetran en el tejido productivo y en la estructura de consumo sin mediaciones que atenúen sus efectos, trasladando al mercado interno la volatilidad propia de los mercados globales.

Esta convergencia entre precios locales e internacionales introduce tensiones profundas en la economía nacional. Sectores vinculados a la exportación encuentran incentivos y oportunidades en el nuevo escenario, mientras que amplias franjas del entramado productivo orientado al mercado interno enfrentan un encarecimiento sostenido de sus costos y una contracción de la demanda.

El resultado es una economía escindida, en la que conviven dinámicas expansivas y recesivas bajo un mismo régimen de precios.

La experiencia histórica argentina sugiere que estos procesos rara vez se agotan en el plano estrictamente económico.

La aceleración de los precios, la pérdida del poder adquisitivo y la creciente desigualdad en la distribución de los beneficios del ciclo externo suelen derivar en crisis económicas de envergadura, que, en no pocas ocasiones, desembocan en crisis políticas de igual o mayor intensidad.

En tales contextos, la discusión sobre el rol del Estado deja de ser un debate teórico para convertirse en una cuestión de gobernabilidad.