Washington enfrenta dos caminos posibles: administrar el progresivo alejamiento del sistema financiero basado en el dólar o, por el contrario, profundizarlo. Un informe de JPMorgan Chase1 señala que la participación de Estados Unidos en las exportaciones y en la producción global cayó durante las últimas tres décadas, mientras que China incrementó de manera sustancial su peso económico. Sin embargo, el mismo documento remarca que el predominio transaccional del dólar continua siendo evidente en los mercados de divisas, en la facturación comercial, en la denominación de pasivos transfronterizos y en la emisión de deuda en moneda extranjera.

Desde el ataque de Estados Unidos e Israel contra Irán, el 28 de febrero, proliferaron los análisis que anticipan el derrumbe definitivo del petrodólar. Uno de los títulos más representativos, publicado por el The Japan Times, sostiene que la guerra con Irán “acabó de quebrar el petrodólar”.

Sin embargo, esa lectura muestra apenas una parte del escenario. La guerra golpeó al sistema del petrodólar al impulsar el precio del crudo y elevar los rendimientos de los bonos estadounidenses, entre otras variables clave. Pero, más que provocar una ruptura repentina, el conflicto aceleró una tendencia que ya se venía consolidando en los mercados globales: la transición hacia un sistema financiero cada vez más multipolar.

Eso no implica minimizar el impacto de la guerra. Las noticias provenientes del frente financiero deterioran el ánimo de los inversores y afectan la confianza en los mercados de materias primas y de capitales. El 15 de mayo, por ejemplo, el barril de Brent cerró en 109,26 dólares, un incremento del 51 % respecto del 28 de febrero.

En paralelo, el mercado de bonos estadounidense atravesó una de las ventas masivas más severas de los últimos años, lo que disparó los rendimientos de los títulos del Tesoro a largo plazo. Según el blog económico World Affairs in Context, el rendimiento del bono a diez años se acercó al 4,6 %, mientras que el bono a treinta años superó brevemente el 5 %. Esos niveles no se registraban de manera sostenida desde antes de la crisis financiera global de 2008. Dado que el precio de los bonos se mueve de forma inversa a los rendimientos, el aumento reflejó una fuerte presión vendedora sobre la deuda pública estadounidense.

Diversificación

Desde el comienzo de la guerra con Irán, los bancos centrales extranjeros se convirtieron en vendedores netos de bonos del Tesoro. Las tenencias custodiadas por el Banco de la Reserva Federal de Nueva York, por ejemplo, descendieron a 2,7 billones de dólares, el nivel más bajo en catorce años. Aunque parte de esas oscilaciones respondió a los acontecimientos vinculados con Irán, las presiones geopolíticas y geoeconómicas que impulsan la desdolarización existían mucho antes del conflicto. Las consecuencias del aumento de la multipolaridad económica, aceleradas tras el inicio de la guerra en Ucrania, continúan profundizándose.

Como resultado de las agresivas sanciones estadounidenses aplicadas durante la última década, un número cada vez mayor de países —entre ellos Brasil, Rusia, India, China y Sudáfrica, miembros fundadores del bloque BRICS— busca reducir su dependencia del dólar y de los activos nominados en esa moneda. Un artículo publicado en Medium indicó que, desde 2023, los bancos centrales vendieron más de 1,2 billones de dólares en bonos del Tesoro estadounidense, impulsados tanto por el riesgo geopolítico como por los bajos rendimientos.

Al mismo tiempo, el oro atravesó un repunte histórico. Los bancos centrales compraron de manera sostenida más de mil toneladas anuales entre 2022 y 2024, según datos del Consejo Mundial del Oro. El principal objetivo consistió en diversificar reservas y reducir la exposición a activos denominados en dólares, especialmente después de la congelación de activos rusos en el exterior. A diferencia de esos activos, el oro no podía ser sancionado y, además, históricamente tendió a apreciarse en períodos de inestabilidad global.

Desde la invasión rusa a gran escala sobre Ucrania, los países del BRICS también intentaron blindarse frente al dólar mediante operaciones comerciales en monedas locales y el desarrollo de estructuras financieras alternativas. Las refinerías indias comenzaron a liquidar compras de crudo ruso en yuanes chinos y en dírhams de Emiratos Árabes Unidos para evitar el uso de dólares estadounidenses. A la vez, cerca del 90 % del comercio bilateral entre Rusia y China pasó a liquidarse en yuanes o rublos.

En 2024, más del 95 % del intercambio comercial entre Rusia e Irán se realizó en rublos y riales. En medio de la guerra, además, Irán empezó a cobrar peajes en yuanes a los buques cisterna que atravesaron el estrecho de Ormuz, transformando ese corredor estratégico en un ensayo concreto de desdolarización.

El bloque BRICS+ presentó BRICS Pay durante la Cumbre de Kazán de 2024, en un paso que reforzó el creciente número de iniciativas globales orientadas a reducir la dependencia del dólar. Además de profundizar los mecanismos internos de cooperación financiera, los países del grupo impulsaron sistemas alternativos de compensación y liquidación.

El Sistema de Pagos Interbancarios Transfronterizos de China, conocido como CIPS, registró un desarrollo acelerado. A mediados de 2025, ya procesaba cerca del 30 % de las transacciones comerciales transfronterizas del país. A diferencia de SWIFT, que funciona principalmente como plataforma de mensajería, el CIPS también permitió realizar liquidaciones, otorgándole a Beijing un mayor control sobre los flujos de pago.

Por su parte, el SPFS ruso —el Sistema para la Transferencia de Mensajes Financieros— se consolidó como una alternativa operativa a SWIFT tanto a nivel doméstico como regional, especialmente gracias a su integración con los sistemas de India e Irán. En 2024, la Unión Económica Euroasiática, integrada por Armenia, Bielorrusia, Kazajistán, Kirguistán y Rusia, aprobó formalmente el SPFS como herramienta válida para el comercio intrarregional.

La red mBridge, una plataforma de monedas digitales de bancos centrales, permitió a bancos centrales y comerciales realizar pagos internacionales al margen de plataformas tradicionales como SWIFT. Aunque el Banco de Pagos Internacionales se retiró del proyecto a fines de 2024, mBridge ya había procesado pagos por unos 55.000 millones de dólares, con el 95 % de las operaciones denominadas en yuanes digitales.

El Banco de Pagos Internacionales —una institución financiera internacional propiedad de los bancos centrales de sus países miembros— definió como misión “apoyar a los bancos centrales en la búsqueda de estabilidad monetaria y financiera mediante la cooperación internacional y actuar como banco de los bancos centrales”. Tras su salida, transfirió la administración y el mantenimiento de mBridge a los bancos centrales participantes de China, Hong Kong, Tailandia, Emiratos Árabes Unidos y Arabia Saudita.

Slow down

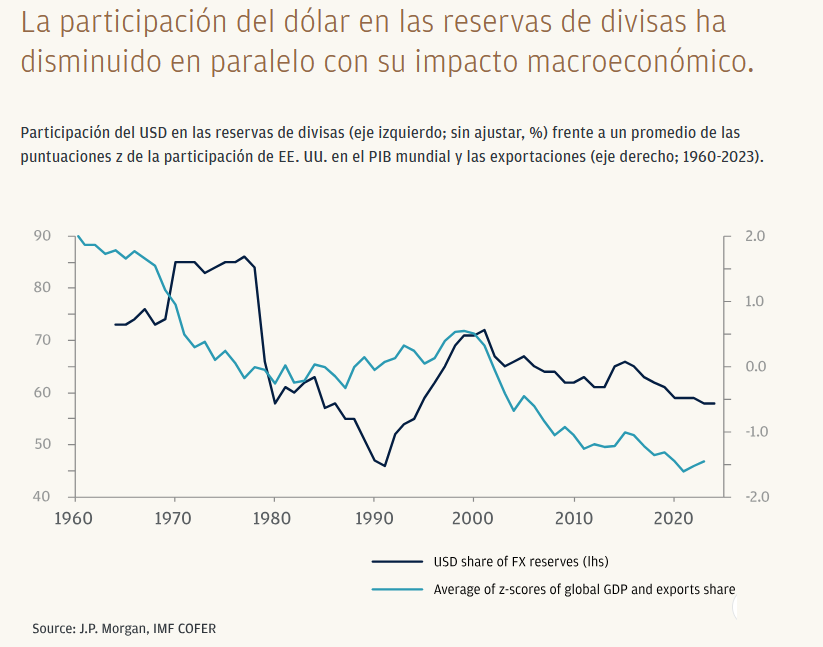

Como resultado de esos cambios estructurales y transaccionales, la participación del dólar en las reservas globales de divisas cayó del 71 % en 1999 a alrededor del 57 % en la actualidad. Aun así, el descenso ocurrió de manera gradual.

El dólar continua representando el 54 % de las reservas mundiales, el 50,2 % de los pagos globales y el 90 % de las operaciones cambiarias. Cualquier depreciación significativa, por lo tanto, apareció como un proceso de largo plazo, dado que el sistema financiero estadounidense todavía ofreció una profundidad y una liquidez imposibles de igualar por otras monedas.

El informe de JPMorgan subraya además que la presencia del dólar en la facturación comercial permaneció relativamente estable durante las últimas dos décadas, en torno del 40 % al 50 %. Aunque la participación internacional del yuan avanzó en las transacciones transfronterizas de China, su peso global todavía resulta limitado.

El dólar también conservó una posición dominante en las obligaciones transfronterizas, donde mantuvo una cuota de mercado cercana al 48 %. Entre esas obligaciones figuraron depósitos bancarios internacionales, bonos en manos extranjeras, préstamos y compromisos de inversión extranjera directa.

En materia de emisión de deuda en moneda extranjera, Estados Unidos sostuvo desde 2008 una participación cercana al 70 %. El euro se ubicó en segundo lugar, con alrededor del 20 %. Eso implicó que la moneda europea siguiera utilizándose con mayor frecuencia que el renminbi para emisiones de deuda externa. Así, aunque el yuan pudo ganar espacio en el comercio internacional, todavía no logró reemplazar al dólar como moneda predominante en los mercados de capitales, donde Estados Unidos continuó ofreciendo una amplia variedad de activos denominados en dólares.

En los países del Consejo de Cooperación del Golfo persistió otro elemento clave: gran parte de sus activos permaneció nominada en dólares estadounidenses. Además, esos estados mantuvieron monedas atadas al dólar y, particularmente en el caso de Arabia Saudita, continuaron emitiendo deuda en esa divisa.

Lo que quedó en evidencia no fue el final del petrodólar, sino una creciente diversificación del sistema financiero internacional, impulsada por una transformación económica más amplia y por el avance de un orden mundial multipolar.

Frente a ese escenario, Estados Unidos enfrentó dos alternativas: administrar el cambio o profundizarlo. Una estrategia de mayor contención económica y militar pudo haber desacelerado la tendencia a alejarse del dólar. En cambio, una política basada en sanciones agresivas y conflictos prolongados amenazó con profundizar la desconfianza y multiplicar los incentivos para que otros países buscaran alternativas al sistema dominado por la moneda estadounidense.

︎

︎