El déficit global en la oferta de petróleo y combustibles se agravará en las próximas semanas si el comercio energético por el estrecho de Ormuz no es restablecido en lo inmediato. Solo en petróleo crudo, el déficit llegó en abril a casi 4 millones de barriles por día, contenido en parte por inventarios que se van agotando. Los traders y líderes de las principales petroleras de EE.UU. ya anticipan mayores precios del crudo y escenarios de destrucción de demanda.

Dentro de este escenario, la Argentina emerge en Latinoamérica como un mercado menos expuesto a potenciales problemas de suministro por los cambios en los flujos energéticos generados por la guerra y con una gran coyuntura para la exportación gracias a Vaca Muerta.

Vaca Muerta: desempeño excepcional del Medanito y saldos exportables en destilados

Argus, empresa líder en servicios de cotización de materias primas, destaca el comportamiento excepcional de los precios del crudo Medanito en el mercado internacional y las oportunidades que la creciente sustitución del gasoil por gas natural en generación eléctrica está generando en materia de exportación de combustibles en una región históricamente deficitaria en naftas y gasoil (diesel).

El barril de Medanito pasó de un descuento general de US$5 respecto al precio del barril Brent ICE antes de la guerra a tener un premio de US$5, con un pico de US$8 a comienzos de abril. “Se mantiene la tendencia del año pasado, la Costa Oeste de Estados Unidos enamorada del crudo Medanito, con valorizaciones a partir de producto de US$160 por barril”, subrayó el Senior Business Development Manager de Argus, Nazareno Ferrero.

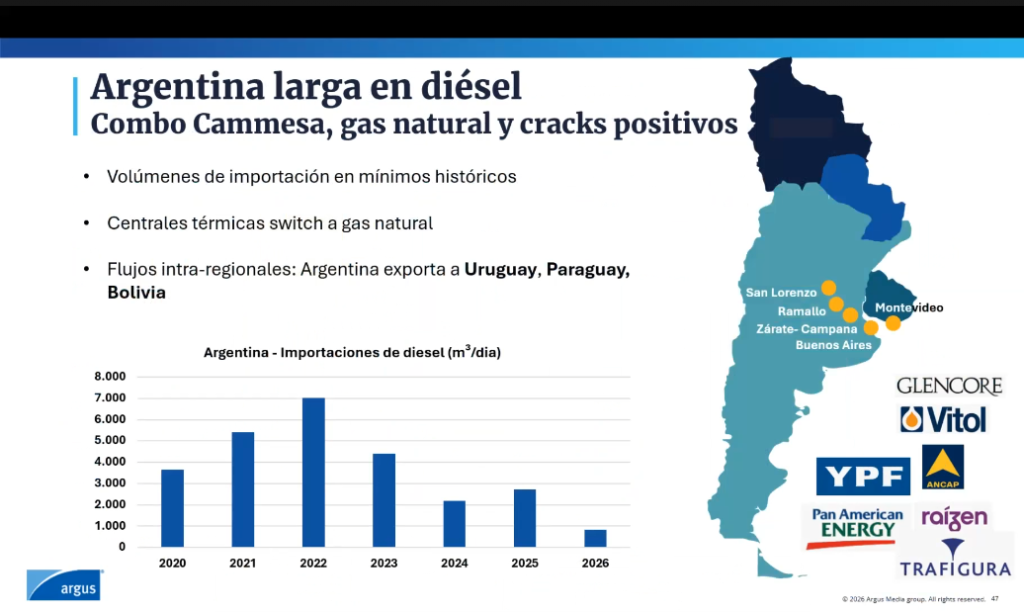

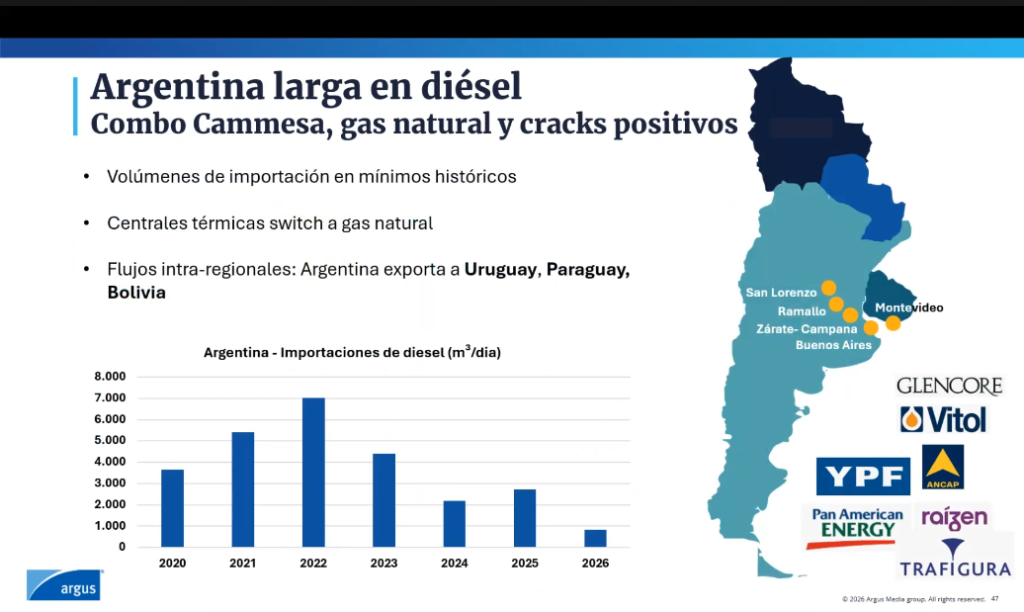

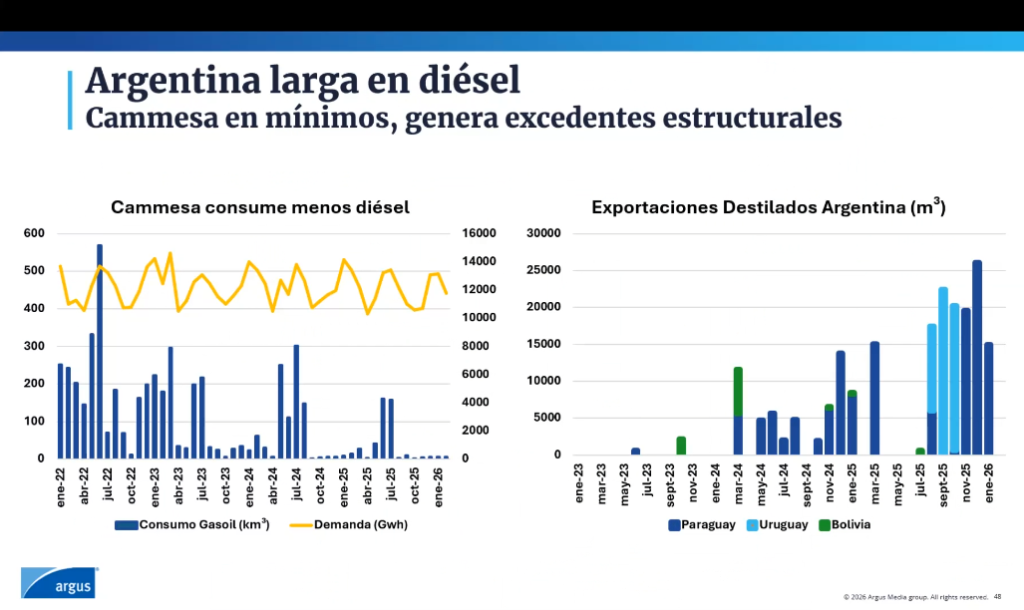

En materia de combustibles, el aumento en la producción doméstica y disponibilidad de gas para la generación eléctrica no solo que está reduciendo la utilización de gasoil por parte de CAMMESA sino que está generando saldos exportables estructurales de este combustible y otros destilados a los países vecinos.

“El cono sur de Sudamérica es netamente importador de diésel. Argentina es la excepción, hoy está en una situación que no hemos visto en los últimos 20 años, está larga en diésel”, explicó Ferrero en una presentación para el Instituto Argentino de Gas y Petróleo (IAPG).

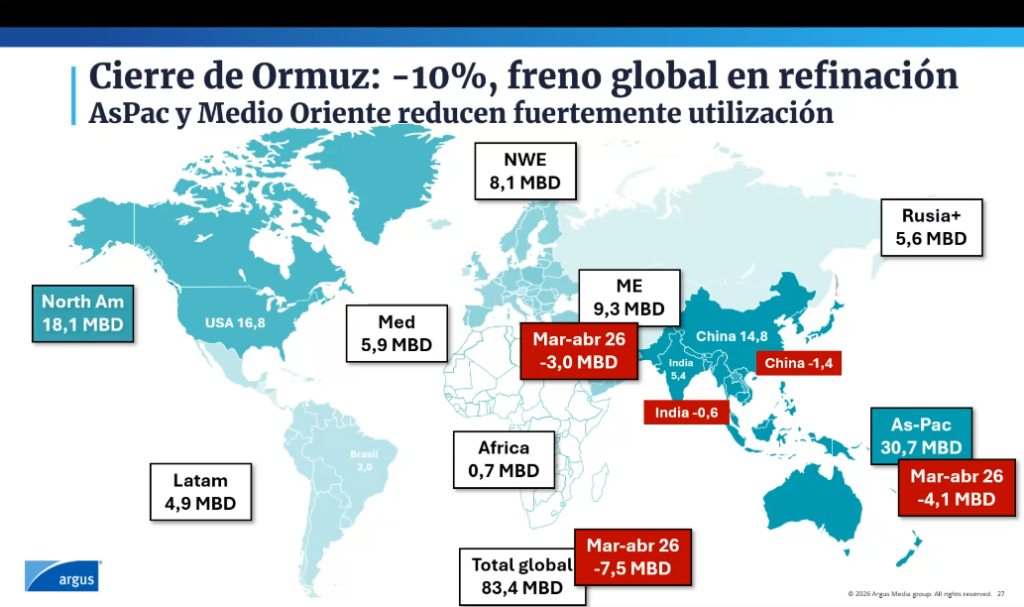

Destrucción de demanda de combustibles en el mundo

La guerra en Medio Oriente acaba de cumplir dos meses. La relativa tregua abierta por las negociaciones de paz entre Estados Unidos e Irán, con Pakistán como principal mediador, no dio paso a una verdadera normalización del tráfico por Ormuz, que se mantiene en aproximadamente un 5% con respecto al nivel promedio anterior a la guerra.

De no haber un cambio radical en el escenario, la oferta de petróleo empeorará y empujará a una mayor destrucción de demanda de combustibles en mayo, especialmente en Asia, la región que más depende del suministro energético de Medio Oriente.

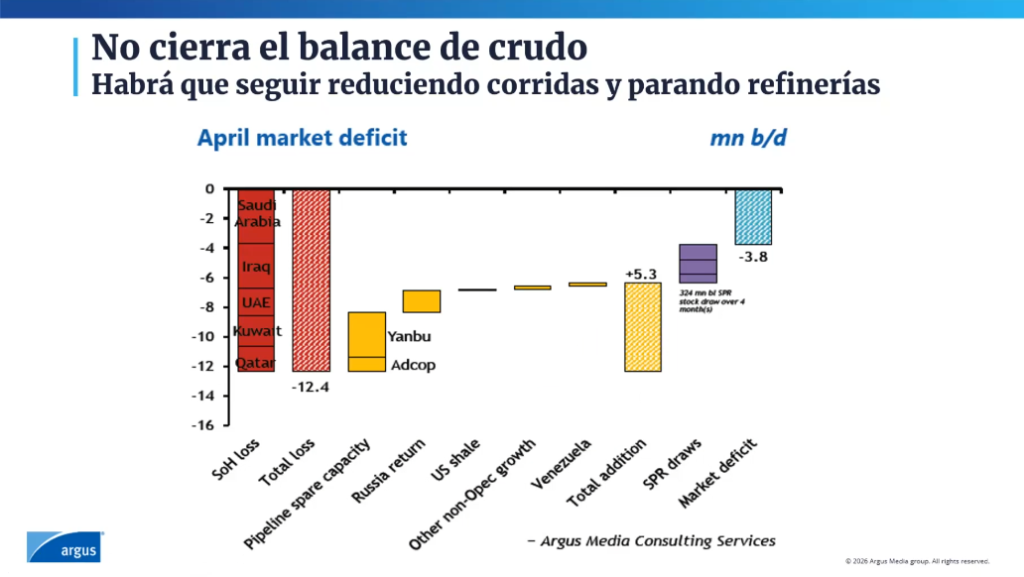

Argus señala que en abril el balance global en petróleo crudo fue deficitario en 3,8 millones de bpd, lo que empujó a una caída de 10% en la refinación global. En la región Asia-Pacífico, las refinerías durante marzo y abril recortaron producción por 4,1 millones de bpd, contra una capacidad instalada de refino de 30,7 millones diarios.

Por Ormuz se perdió una oferta de crudo de 12,4 millones de bpd, mientras que el mercado respondió con suministros alternativos que totalizaron 9,2 millones de bpd. Sin embargo, una parte de esa oferta alternativa provino de los menguantes inventarios de petróleo crudo, que en abril aportaron 3,3 millones de bpd.

En consecuencia, la demanda deberá ajustarse a una oferta de combustibles que empeorará. Argus señala que los productos más afectados serán las naftas y el GLP.

En el caso del GLP, el mercado global pasó de una situación de ligero déficit a un severo déficit al perder 30% de la oferta. Asia es el mercado más afectado: los precios del butano y propano AFEI, el índice de referencia para estos productos en los mercados asiáticos, saltaron de US$ 600 a US$ 1200 por tonelada.

«Es uno de los mercados que más destrucción de demanda se verá. Se dejará de cocinar con GLP y se utilizará leña. Se dejará de consumir para los crackers y estos se detendrán», explicó Ferrero.

La visión de las petroleras y los traders

Las principales petroleras de EE.UU. que cotizan en bolsa presentaron la semana pasada sus resultados del primer trimestre del año. Los CEOs ya anticipan mayores precios del petróleo crudo si la navegación por Ormuz no se restablece.

El CEO de Exxon Mobil, Darren Woods, considera que el mercado todavía no sintió el impacto real por el lado de los precios. “Cuando se alcanzan los niveles mínimos de inventario necesarios para operar comercialmente, se pierde una de estas fuentes de suministro”, dijo en una call con inversores. “Prevemos que, mientras el estrecho permanezca cerrado, continuaremos viendo un aumento en los precios del mercado”, vaticinó.

Para el director financiero de ConocoPhillips, Andy O’Brien, los mercados de crudo han estado en un “periodo de gracia” desde finales de febrero hasta ahora, ya que los barcos cargados antes de la guerra tardan semanas en completar sus viajes. “Ahora, todos esos cargamentos han llegado a su destino”, afirmó.

“Comenzaremos a ver que algunos países dependientes de las importaciones podrían empezar a enfrentar una escasez crítica a medida que nos adentramos en el periodo de junio a julio”, concluyó O’Brien.

La destrucción de demanda también podría llegar a los mercados desarrollados según el banco JPMorgan Chase. Los inventarios comerciales en esos mercados están en camino de alcanzar niveles de estrés operativo a principios de junio y llegar a mínimos en septiembre si el estrecho permanece cerrado.

Los principales traders de energía del mundo como Trafigura y Vitol también están anticipando una profundización en la destrucción de demanda de combustibles en las próximas semanas.

“La destrucción de la demanda se está produciendo en lugares que no son centros de precios visibles”, declaró Saad Rahim, economista jefe de Trafigura, en un evento organizado a fines de abril por Financial Times. “Ese ajuste ya se está produciendo, pero si continúa, se agravará cada vez más. Nos encontramos en un punto de inflexión crítico”, agregó.

El CEO de Vitol, Russell Hardy, afirmó que la recuperación de toda la cadena de suministro llevará tiempo aunque las exportaciones de petróleo se reanuden pronto. «La reactivación de la producción, la reactivación de las refinerías… hay muchísima infraestructura que ha estado paralizada… se necesita tiempo para volver a poner todo en marcha», dijo.

Los precios del petróleo desde el comienzo de la guerra se han visto impulsados por la preocupación sobre la disponibilidad de suministro físico a corto plazo. «La evolución de los precios se centra en el petróleo físico«, evaluó el líder de Vitol.

«Lo que ocurra del tercer trimestre en adelante es menos relevante, porque si el estrecho se abre en diez días, la recuperación llevará tiempo, pero el petróleo fluirá y los clientes en el Este contarán con un mejor suministro para junio y julio», concluyó.

, Nicolás Deza