Europa instaló 19 GW de nueva capacidad eólica en 2025, lo que eleva su potencia total a 304 GW, según datos del último Informe Anual de Estadísticas de WindEurope.

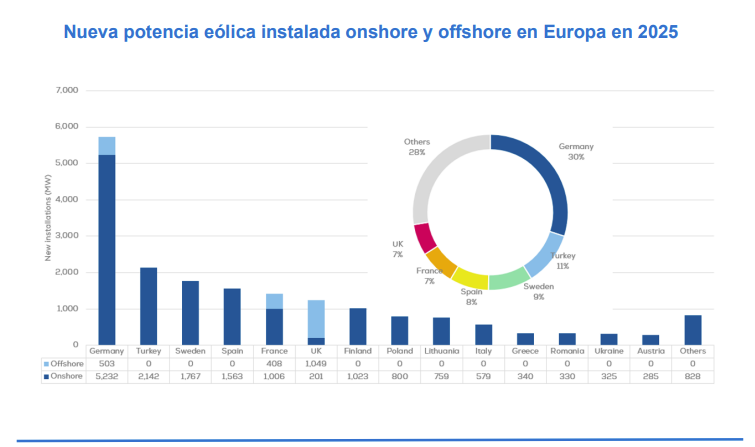

La eólica terrestre siguió siendo la tecnología principal de la expansión de la potencia eólica instalada en 2025, marcando un récord con más de 17 GW instalados. Las instalaciones terrestres estuvieron bastante repartidas por Europa, siendo España uno de los cinco principales mercados con 1600 MW instalados: Alemania (5,7 GW), Turquía (2,1 GW), Suecia (1,8 GW), España (1,6 GW) y Francia (1,4 GW).

Los números españoles significan un crecimiento de un 33% frente a los 1200 MW instalados en 2024. Esta nueva potencia instalada en 2025 supone la implantación de más de 275 aerogeneradores, con una potencia media de 5,7 MW, superior a los 5,2 MW de 2024.

El sector eólico europeo invirtió 45000 millones de euros en 2025 para hacer a Europa más competitiva y segura.

Avanzando hacia el horizonte 2030

Europa se dispone a instalar 151 GW de nueva energía eólica en el periodo 2026-2030. De ellos, 112 GW corresponderán a la UE. Más de un tercio de esta expansión en la UE procederá del mercado alemán en eólica terrestre.

La mayoría de los demás países de la UE afrontan serios retos para crecer en energía eólica, tales como insuficiente expansión de las redes eléctricas y esperas para la conexión, demoras en el desarrollo de la electrificación en la industria, retrasos en la tramitación de permisos en la mayoría de Estados miembros por lo que la Comisión Europea ha iniciado procedimientos de infracción contra 26 de los 27 estados miembros de la UE por no aplicar estas medidas.

En España, para alcanzar los objetivos eólicos, es imprescindible acelerar la tramitación de nueva potencia, facilitar e incentivar la repotenciación de los parques más maduros respetando la libertad de decisión por parte del propietario, mantener la capacidad industrial existente en el país, impulsar el mercado “piloto” de la eólica marina, y solucionar la judicialización masiva de proyectos en determinados territorios, como Galicia.

2 GW nuevos en la eólica marina europea y el impulso de un mercado “piloto” en España

La eólica marina europea instaló 2 GW en 2025, la cifra más baja desde 2016. El sector eólico europeo espera un efecto de recuperación en 2026. Solo tres países conectaron nuevos aerogeneradores marinos en 2025: Reino Unido, Alemania y Francia.

En España, la reciente publicación de la consulta pública previa para la orden por la que se aprueben las bases del primer procedimiento de concurrencia competitiva de las instalaciones eólicas marinas, es un paso necesario y largamente esperado por el sector eólico. Esta primera consulta aporta una señal al mercado sobre la voluntad de avanzar en esta tecnología que será estratégica para nuestra economía durante la próxima década.

La eólica marina en Europa tiene grandes ambiciones de crecimiento, pero su despliegue hasta 2030 enfrenta varios obstáculos estructurales, como los retrasos en subastas, los largos tiempos de desarrollo de redes eléctricas, los desafíos de permisos y la necesidad de una mejor coordinación de infraestructuras portuarias, flotas especializadas y planes de electrificación.

Aunque el cumplimiento de los objetivos de 2030 es improbable, se espera principalmente un retraso de 1–2 años en muchos proyectos, más que una caída en el número total de instalaciones.

Puntualmente se prevé que Europa instale 34 GW adicionales de eólica marina hasta 2030, alcanzando una capacidad total de 73 GW. En la UE se espera añadir 19 GW de esta nueva capacidad, llegando a unos 40 GW de capacidad eólica marina instalada en la UE para 2030

Consulta el Informe Anual de Estadísticas de WindEurope

La entrada Europa sumó 19 GW eólicos en 2025, con 1,5 GW españoles y el reto conjunto de acelerar su despliegue se publicó primero en Energía Estratégica.