La Argentina sorprende cada mes con “récords” de producción de gas natural y petróleo. Al mismo tiempo las proyecciones moderadas prevén que se duplique la producción de gas y las optimistas apuntan a casi triplicarla. Muchos analistas estiman un superávit energético de 30.000 millones en el próximo quinquenio. ¿Por qué entonces el gas natural local no alcanza en invierno y debemos importar GNL entre mayo y septiembre?

La demanda residencial de gas tiene en Argentina un comportamiento de consumo “en punta”. Entre octubre y abril (primavera tardía / verano/otoño temprano) promedia 20 MMm3/día. En cambio, entre mayo y septiembre, triplica y a veces cuadruplica esa demanda, promediando los 60 MMm3 y llegando, algunas semanas, hasta 90 MMm3/día (Gráfico: SAESA con datos ENARGAS y SE).

La Argentina tiene un sistema de producción y transporte que entrega 120 MMm3/día promedio. En invierno se llega a 150 MMm3/día, pero aún así es insuficiente para cubrir los picos de consumo residencial más marcados.

Clientes prioritarios

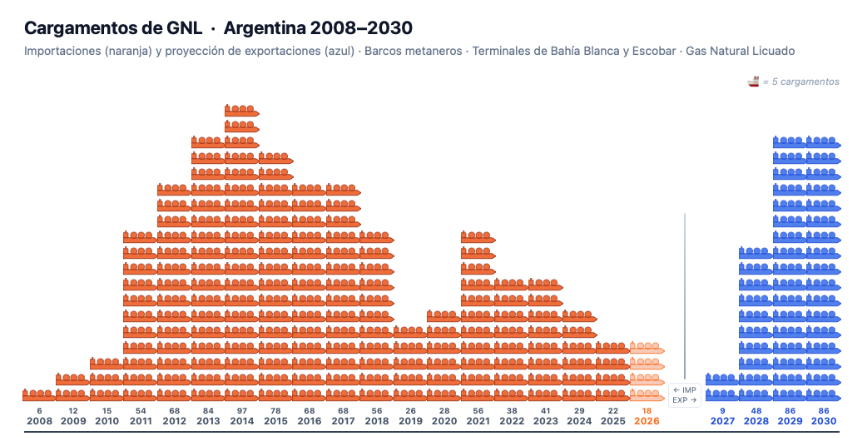

Cuando no alcanza para todos, por ser el residencial un cliente “prioritario”, se “corta” a generación térmica, GNC, usuarios industriales, respetando un orden: primero interrumpibles, luego los firmes. Para compensar estos faltantes, se importó GNL desde 2008.

Estos faltantes de gas no fueron casuales. Se debieron al quiebre del Marco Regulatorio y contratos operado en Argentina desde 2002 y hasta 2024. Mientras las empresas que invertían en producir gas localmente se les reconocía una fracción del valor real del gas, a la importación se le pagaba precio pleno.

Inversiones en Vaca Muerta

Gracias a las inversiones en Vaca Muerta y la ampliación del sistema de transporte de gas, la producción local creció y se redujeron las importaciones de GNL. Proyecciones serias prevén para los próximos años aún menor dependencia de importaciones de energía, fortaleciendo la balanza energética y la creación de valor agregado en el país.

Una muestra más de lo relevante de no tomar atajos simplistas. El futuro es excelente, siempre que conservemos un respeto irrestricto a contratos y marco regulatorio, para que el sector siga desarrollando la producción de gas, conquistando nuevos mercados y abasteciendo la demanda local en condiciones competitivas y eficientes.

, Juan Bosch