Desde que el 22 de agosto de 2024 el gobierno reglamentó el Régimen de Incentivo para Grandes Inversiones (RIGI), los proyectos bajo su paraguas comenzaron a multiplicarse atraídos por la estabilidad fiscal, aduanera y cambiaria. La proliferación de las inversiones trajo como contrapartida cierta dispersión en la información de cada una de ellas alternada entre fuentes oficiales y privadas.

Para centralizar y sistematizar este punto, la consultora Globaris lanzó el RIGI Tracker, un dashboard que despliega toda la información de los proyectos que buscan acceder a los beneficios del regimen. «El RIGI Tracker surgió como una iniciativa propia motivada por la necesidad de mejorar el acceso a la información sobre las inversiones que comenzaban a canalizarse a través del régimen», explicó Camila Turner, analista de Globaris y desarrolladora de la herramienta.

Según la especialista, la disponibilidad de información confiable es un factor clave para fortalecer el atractivo inversor de Argentina. «Para atraer inversiones el país necesita previsibilidad, estabilidad, transparencia y bajos niveles de riesgo. Detectamos la oportunidad de contribuir a ese objetivo mediante una herramienta que permitiera centralizar y analizar la información de los proyectos bajo distintas variables», señaló.

El dashboard, entonces, reúne información sobre montos de inversión, estados administrativos, sectores, provincias, empresas y países inversores, además de indicadores vinculados a los tiempos de aprobación de cada iniciativa.

«Todos los elementos son interactivos, filtrables y ampliables, lo que permite explorar los datos desde múltiples ángulos según el interés de cada usuario», indicó Turner. La actualización se realiza mensualmente a partir de información proveniente del Boletín Oficial, medios especializados y comunicados de empresas y funcionarios.

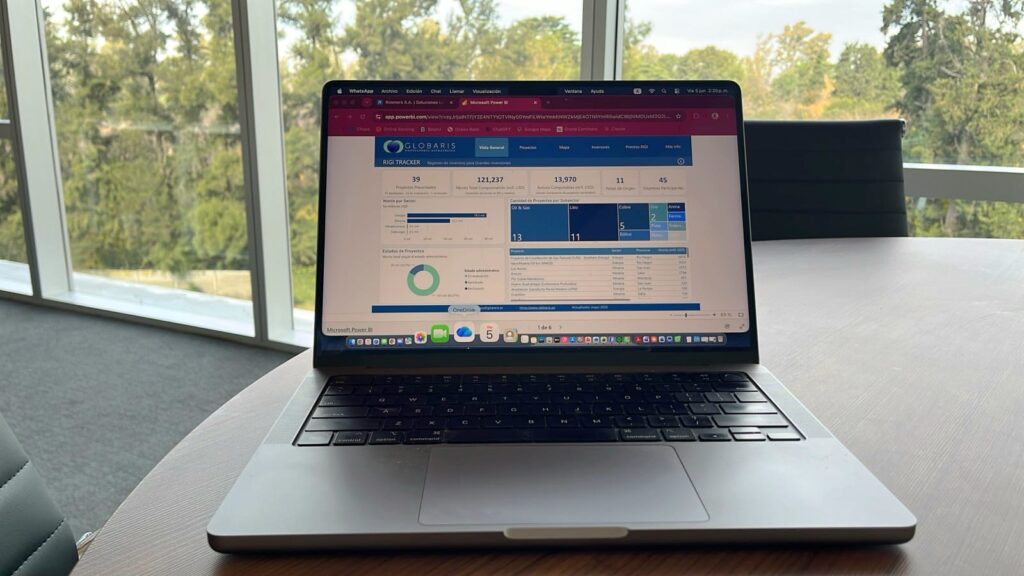

RIGI: más de US$ 121.000 millones en proyectos

Creado por la Ley de Bases, el RIGI contempla inversiones mínimas de US$ 200 millones en ocho sectores estratégicos —energía, petróleo y gas, minería, infraestructura, siderurgia, tecnología, turismo y foresto-industria— y proyectos especiales de exportación con inversiones superiores a US$ 1.000 millones.

De acuerdo con el último informe elaborado por Globaris, hasta la fecha se registran 39 proyectos presentados por un total de US$ 121.237 millones. De ese universo:

- 15 iniciativas ya fueron aprobadas por una inversión de US$ 20.247 millones,

- 23 proyectos continúan en evaluación, representando US$ 100.717 millones.

- Sólo 1 propuesta por US$ 273 millones recibió recomendación de rechazo por parte del Comité Evaluador.

Los datos muestran una marcada concentración sectorial. Energía lidera ampliamente en volumen de inversión comprometida, mientras que Minería encabeza el ranking por cantidad de proyectos. «Energía y Minería concentran prácticamente la totalidad del interés inversor», sostuvo Turner.

Según el relevamiento, el sector energético acumula 16 proyectos por US$ 78.303 millones, equivalentes al 64,6% del capital comprometido bajo el régimen. En tanto, la minería reúne 20 proyectos por US$ 42.171 millones, lo que representa el 34,8% del total.

Dentro de Energía sobresalen iniciativas vinculadas al desarrollo de Vaca Muerta, infraestructura de transporte y exportación de hidrocarburos. Entre ellas figura el proyecto presentado por YPF para incrementar las exportaciones de petróleo, que con US$ 25.000 millones se convirtió en la mayor inversión anunciada bajo el RIGI.

«La apuesta está concentrada en Vaca Muerta y abarca desde la extracción de hidrocarburos no convencionales hasta infraestructura de transporte y licuefacción de gas para exportación», destacó Turner.

Entre los proyectos ya aprobados aparecen el buque de licuefacción de GNL impulsado por Southern Energy, Golar LNG, Pan American Energy e YPF; el Oleoducto Vaca Muerta Sur; el Parque Eólico Industrial de PCR y ArcelorMittal Acindar; el Parque Solar El Quemado de YPF Luz y la ampliación del Gasoducto Perito Moreno.

En minería, el litio concentra la mayor cantidad de iniciativas, con 11 proyectos por US$ 13.500 millones, mientras que el cobre suma apenas cinco proyectos, aunque moviliza inversiones por US$ 26.776 millones.

«El litio y el cobre emergen como vectores de inserción en cadenas globales de valor impulsados por una demanda mundial creciente de minerales críticos», explicó la analista.

Capital extranjero en minería y predominio nacional en energía

El informe también revela diferencias significativas en el origen del capital según el sector. «El interés global en la minería se refleja en que el 85% de sus proyectos corresponde a capital plenamente extranjero y un 10% a capitales mixtos», señaló Turner. En cambio, dentro del sector energético predominan las compañías argentinas. «En Energía observamos un 69% de capital nacional, un 25% mixto y apenas un 6% extranjero», precisó.

A nivel general, el régimen involucra a 22 empresas argentinas y registra proyectos impulsados por inversores provenientes de Canadá, China, Reino Unido, Suiza, Australia, Brasil, Corea del Sur, Estados Unidos, Noruega y Colombia.

La distribución geográfica de los proyectos refleja el peso creciente de Vaca Muerta y de la minería metalífera. Neuquén lidera el ranking provincial con inversiones comprometidas por US$ 63.431 millones, seguida por San Juan con US$ 22.784 millones.

Más atrás aparecen Río Negro, Salta y Catamarca, mientras que provincias como Jujuy, Mendoza y La Pampa comenzaron recientemente a captar proyectos vinculados al litio, el cobre y la expansión de infraestructura gasífera.

«El régimen está ganando tracción para federalizar las inversiones, incorporando nuevas provincias y posicionando a Neuquén como un actor cada vez más central», afirmó Turner.

Aún así y a pesar del fuerte dinamismo en energía y minería, otras actividades continúan sin aprovechar el régimen. «Tecnología, turismo y foresto-industria siguen sin proyectos, mientras que infraestructura y siderurgia apenas acumulan tres presentaciones», advirtió la especialista.

Para Turner, esta situación abre interrogantes respecto de posibles obstáculos estructurales. «Esto plantea dudas sobre barreras de entrada no resueltas, falta de competitividad, percepción de riesgo diferenciada o inconvenientes reglamentarios que el régimen aún no logró resolver», sostuvo.

El impacto esperado del Súper RIGI y el RIMI

La reciente propuesta del denominado «Súper RIGI« y la creación del Régimen de Incentivo para Medianas Inversiones (RIMI) podrían modificar el perfil de los proyectos presentados durante los próximos años.

«Ambos instrumentos tienen la capacidad de ampliar significativamente el universo de proyectos en cuanto a volumen, perfil de inversores, sectores y geografías», señaló Turner.

Según explicó, mientras el RIGI tradicional estuvo orientado a destrabar inversiones ya identificadas, el Súper RIGI apunta a actividades que hoy prácticamente no existen en el país. «Busca impulsar sectores como data centers, semiconductores, baterías de litio y refinación de cobre, avanzando en la cadena de valor hacia la industrialización de los recursos naturales y la innovación tecnológica», afirmó.

En paralelo, el RIMI podría incorporar una mayor diversidad de actores y actividades económicas. «Tiene potencial para sumar más empresas, mayor diversidad geográfica y sectores como agroindustria y servicios, que el RIGI por diseño no alcanzaba», explicó.

No obstante, Turner advirtió que los resultados no serán inmediatos. «El impacto real se verá a largo plazo. El Súper RIGI requiere condiciones de competitividad y estabilidad elevadas, además de procesos de tramitación extensos, por lo que es poco probable que sus efectos se observen en el corto plazo», concluyó.

, Loana Tejero