El Gobierno Nacional oficializó la adjudicación de la licitación «Alma SADI» para la incorporación de 700,5 megavatios (Mw) distribuidos en 20 proyectos que utilizarán sistemas de almacenamiento de energía eléctrica en baterías (BESS). El despliegue demandará una inversión privada estimada en US$ 700 millones, apuntando a robustecer los nodos críticos de la red en siete regiones del territorio nacional.

A través de la Resolución 155/2026 de la Secretaría de Energía, se consolidó una estrategia orientada a mitigar las restricciones operativas del Sistema Argentino de Interconexión (SADI). Tal como había adelantado EconoJournal, DQD Energy sumó 8 proyectos y Genneia otros 7, aunque por más potencia. El cuadro de operadores se completó con 3 proyectos de 360 Energy Solar, 1 de Aluar, y 1 de Intermepro.

La arquitectura de la licitación introdujo un esquema de remuneración basado en el «Valor de Adjudicación», expresado en dólares por megavatio-mes (USD/MW-mes), que combina el precio base ofertado por el desarrollador con un mecanismo de estímulo denominado «Valor Incentivo». Este componente premió la competitividad de las propuestas que se ubicaron por debajo del Precio Medio Ponderado de las Ofertas Asignadas, fijado por la autoridad en 8.338,54 USD/MW-mes.

| Empresa | Proyectos | Potencia Adjudicada (MW) | Porcentual Potencia (%) | Costo Mensual (USD/mes) |

| GENNEIA | 7 | 421,0 | 60,1% | 3.259.981,00 |

| DQD Energy | 8 | 149,5 | 21,3% | 1.427.671,25 |

| 360 Energy Solar | 3 | 68,0 | 9,7% | 582.020,00 |

| ALUAR | 1 | 50,0 | 7,1% | 424.900,00 |

| INTERMEPRO | 1 | 12,0 | 1,7% | 115.992,00 |

| TOTALES | 20 | 700,5 | 100,0% |

A los oferentes más eficientes se les reconoció el 25% de la brecha existente entre su cotización nominal y dicho promedio ponderado, incrementando la tasa de retorno de los proyectos sin indexar de manera lineal el costo de la potencia del sistema. En este caso, solo las 4 (cuatro) ofertas mas agresivas (todas de Genneia) tuvieron este beneficio.

Para Diego Werner, presidente y CEO de la consultora de ingenieria y desarrollo AIRES Renewables, «la licitación fue un gran éxito, la cantidad y volumen de ofertas y la dispersión geográfica muestra que el almacenamiento en baterías es una tecnología madura. Los precios fueron muy competitivos, con lo cual la Secretaría de Energía podría adjudicar más capacidad si lo considerara».

No obstante, Werner entendió que la estrategia del Estado será «adjudicar lo comprometido, no mucho más, y a partir de ahora la Secretaría de Energía podría derivar el resto de los contratos hacia el sector privado, mediante un esquema donde Cammesa pueda licitar nuevos nodos en donde es necesario potencia». Según ese esquema, los oferentes privados podrán ofertar sus proyectos con potencia paro luego el contrato seguir entre el almacenador privado y el consumidor de potencia privado, tal como promueve la Secretaría de Energía.

Finalmente, para el especialista, el gran desarrollo de proyectos muestra que probablemente toda la nueva potencia que venga en los próximos años no sea térmica, sino de fuente de almacenamiento y probablemente incorporando renovables. «Vamos a empezar a ver proyectos híbridos -auguró- eólico y solar, solar-almacenamiento, eólico-almacenamiento, para poder dar respaldo de potencia también desde las renovables y creo que eso es un hecho por el nivel de desarrollo de tecnología».

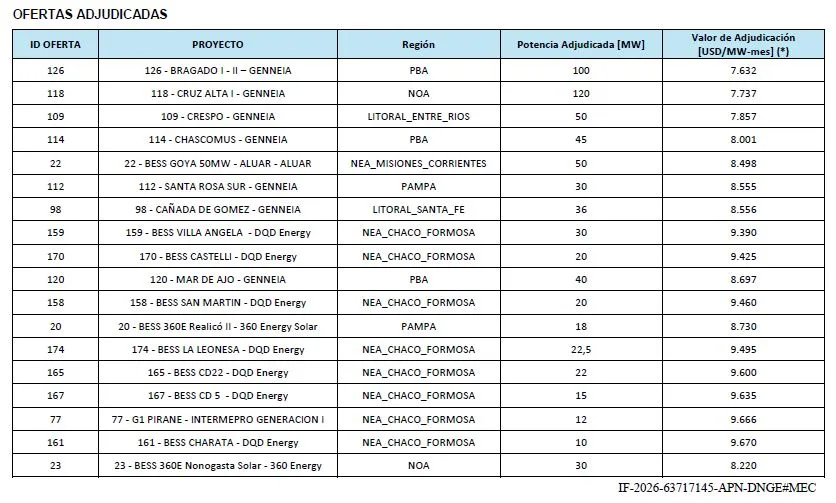

Piso y techo de las ofertas adjudicadas

Bajo el esquema de incentivos implementado, la dispersión de precios de los contratos adjudicados arrojó un promedio general de 8.427 USD/MW-mes. El extremo más competitivo de la compulsa lo lideró el proyecto 126-BRAGADO I-II de la firma Genneia en la provincia de Buenos Aires, logrando un piso de adjudicación de 7.632 USD/MW-mes tras capturar el beneficio pleno del estímulo oficial.

En contrapartida, el techo tarifario se ubicó en los 9.705 USD/MW-mes correspondientes a la oferta 179-BESS Presidencia Roca, desarrollada por la firma DQD Energy para la región NEA Chaco-Formosa, reflejando el mayor costo relativo asociado a la logística y los requerimientos de instalación en los nodos del norte argentino.

La relevancia técnica de la convocatoria quedó de manifiesto en el volumen de ofertas recibidas por Cammesa el 27 de mayo, alcanzando 235 propuestas técnicas que sumaron 8.338 MW, cifra que superó en más de once veces el objetivo base fijado por el Poder Ejecutivo. Esta sobreoferta expuso el interés del mercado por estructurar activos de infraestructura de almacenamiento y otorgó un margen de selección para convalidar proyectos con mayor viabilidad técnica y eficiencia económica.

Desde la perspectiva geográfica, la distribución de la potencia adjudicada buscó responder de manera descentralizada a las urgencias de despacho y cuellos de botella del SADI. La provincia de Buenos Aires capturó la mayor proporción con 185 Mw, seguida por el bloque NEA Chaco-Formosa con 161,5 MW y el Noroeste Argentino (NOA) con 150 MW.

El saldo restante se distribuyó entre la Pampa (68 MW), el corredor Litoral Entre Ríos (50 MW), NEA Misiones-Corrientes (50 MW) y Litoral Santa Fe (36 MW), estructurando una red de amortiguación en aquellos puntos donde las líneas de alta tensión operan de forma recurrente al límite de su capacidad nominal.

La justificación operativa de los sistemas BESS radica en su capacidad de respuesta en milisegundos para aportar potencia firme, regular frecuencia y proveer reservas ante grandes fluctuaciones de la demanda. A diferencia de las centrales de generación convencional térmica o hidráulica, las baterías permiten estabilizar el flujo de tensión en nodos saturados, optimizar el despacho de las energías renovables intermitentes y mitigar los riesgos de colapso ante picos de consumo estacional.

El programa Alma SADI es una extensión de la iniciativa previa Alma-GBA, enfocada en el Área Metropolitana de Buenos Aires (AMBA), donde el Estado convalidó la asignación de 713 Mw en nodos críticos mediante un desembolso de US$ 540 millones. Los proyectos de la fase metropolitana se encuentran actualmente en etapa de ejecución de obras con plazos de entrega entre fines de este año y el primer semestre de 2027.

, Ignacio Ortiz

0 comments

Write a comment