Comienza el período estival del mercado del Gas Natural en la Argentina, y conjunto a la baja estacional de precios, ya empieza a verse como el aumento de las inversiones en los últimos tiempos repercute fuertemente en la oferta del fluido. Buscando analizar la oferta futura del mismo, se prevé una mayor oferta (lo que deriva en excedentes) para este verano de 2018 y comienzos del 2019.

Para este 2018, se hizo sentir el plan estimulo por parte del gobierno a la producción no convencional de Gas Natural, lo que aporta gran parte del aumento de la producción en los últimos meses, mas precisamente en los meses de Agosto y Septiembre.

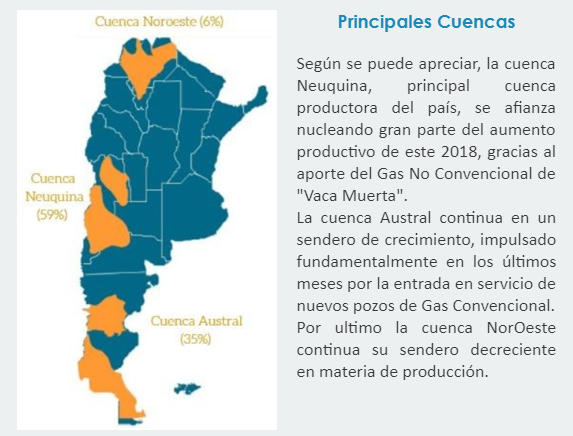

Oferta por Cuenca

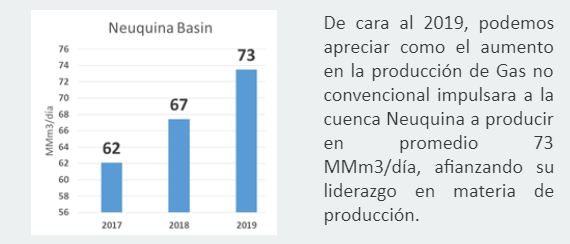

La cuenca Neuquina, cuenca de mayor producción de la Argentina, finalizara para este 2018 con un aumento en la producción de 9 MMm3/día con respecto al año 2017. Dicho aumento en la producción proviene de la explotación no convencional de Gas de Vaca Muerta, impulsada por empresas que, acelerando sus inversiones, buscan tomar provecho de los altos precios al gas no convencional del plan estimulo del gobierno, precios que comenzaran su sendero de decrecimiento el próximo año.

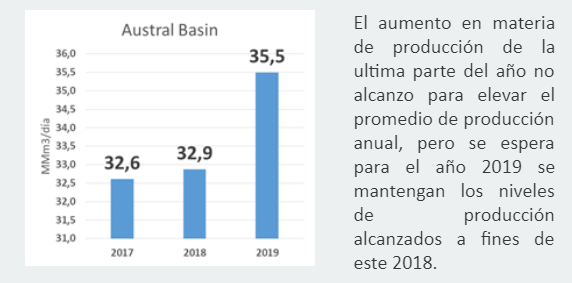

La cuenca Austral, dio comienzo al 2018 con niveles de producción similares a los del pasado año 2017. A partir del mes de Julio, la entrada en funcionamiento de nuevos proyectos permitió impulsar la producción en torno a los 3 MMm3/día.

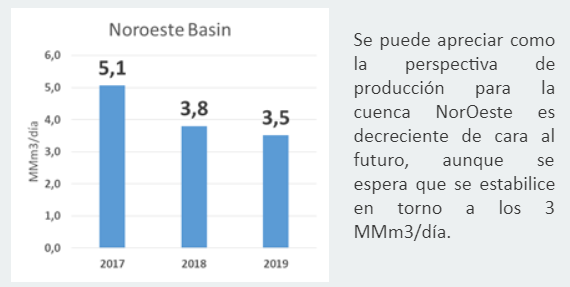

La cuenca NorOeste, continua su decrecimiento productivo, perdiendo a razón de 1 MMm3/día con respecto al pasado año 2017 y se espera que su tendencia de decrecimiento continúe, aunque no tan abruptamente, con el correr de los años.

El futuro del Gas Natural

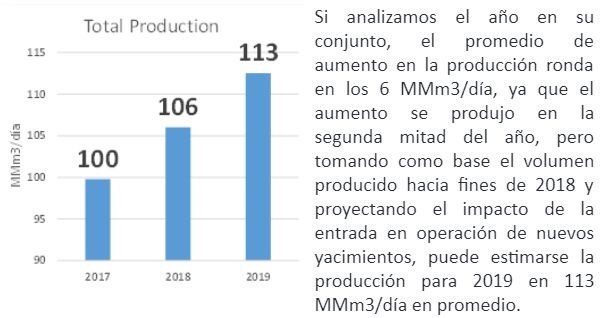

A la hora de analizar la producción total del país, puede apreciarse como hasta mediados de 2018 la producción de Gas Natural en la República Argentina mantenía niveles similares a los del año 2017. La entrada en operación de nuevos proyectos Convencionales en la cuenca Austral y, fundamentalmente, de proyectos No Convencionales en la cuenca Neuquina (Vaca Muerta), lograron impulsar fuertemente la producción hacia fines de 2018 (en el orden de 10 a 15 MMm3/día).

Importaciones

En materia de Importaciones, y conjunto con el aumento en la producción antes mencionado, puede observarse la perspectiva de decrecimiento en las mismas, motivadas por la disponibilidad local del fluido a costos mucho menores que los importados.

Se observa ya como este año 2018 las importaciones de Gas Natural Licuado fueron similares, en los meses de invierno, a las del 2017, pero menores para los meses de Abril, Mayo, Agosto y Septiembre.

Entre tanto la importación de Bolivia se mantiene constante respecto a años anteriores, rondando los 20 MMm3/día, se prevé de cara al futuro un descenso en volumen. Claro esta, por factores logísticos y fundamentalmente de precios las primeras importaciones en cesar serán las de Gas Natural Licuado, para luego buscar reducir las provenientes de Bolivia.

En la siguiente gráfica puede apreciarse la evolución de las importaciones provenientes de Bolivia:

En linea con la baja esperada en materia de importaciones, se espera para el año que viene ronde en los 25 MMm3/día en promedio, teniendo en cuenta que para los meses de verano la misma tiende a ser prácticamente nula, mientras que para los meses de invierno, producto del abrupto incremento de la demanda por parte de los usuarios residenciales, la importación alcanza su pico.

Habiendo cerrado la planta de Bahía Blanca, se espera para el año que viene un abrupto descenso en materia de importaciones, manteniendo volúmenes similares a los de este año en cuanto a importaciones provenientes de Bolivia y, de ser necesario, un remanente de GNL proveniente de la planta regasificadora de Escobar.

Demanda de Gas Natural

En materia de demanda para este 2018, no se apreciaron cambios significativos. La industria comenzó el año en niveles mas elevados que los de 2017, pero la situación se revirtió, principalmente producto de la caída de la actividad de mediados de año en adelante, arrojando un promedio de consumo prácticamente igual al del año 2017.

El usuario residencial continuo con su tendencia habitual de consumo, denotando una fuerte estacionalidad producto de la calefacción a Gas en los meses de invierno, aunque afectada por los incrementos en los precios del fluido. Puede apreciarse como la demanda para los meses de Junio y Julio fue levemente superior a 2017, producto fundamentalmente de un invierno de bajas temperaturas, pero con un crecimiento de la demanda menor al promedio histórico anual.

Demanda de Gas Natural – Generación

Merece un apartado especial quien fuera el gran actor en materia de demanda para este 2018. Tradicionalmente, en los meses de invierno, motivados por la escasez del fluido producto del aumento de demanda por parte de los usuarios residenciales, la generación de energía eléctrica, ante la falta de disponibilidad del fluido, alimentaba su parque generador con combustibles líquidos (Fuel Oil, Gas Oil, entre otros), combustibles que encarecen la generación de energía eléctrica producto de sus mayores costos asociados.

Ante el aumento de disponibilidad de Gas Natural respecto del 2017 y motivado por consumos similares a los del año 2017 por parte de los usuarios Industriales y Residenciales, fue la generación de energía eléctrica quien tomo provecho de los excedentes, empleando Gas Natural para la generación de energía (65% del parque generador de energía en la República Argentina opera a Gas Natural), logrando así minimizar el empleo de combustibles líquidos, lo que impacta directamente por sobre el precio de la energía.

Producción Vs. Demanda

Analizando la producción vs. la demanda para el año 2019, puede apreciarse como resulta de carácter necesario (y urgente) la búsqueda de nichos de mercado que permitan colocar el fluido para amortiguar los excedentes previstos en los meses de verano. Existiendo aun así la posibilidad de que deba importarse Gas Natural para los meses de invierno (fundamentalmente para los meses de Junio y Julio), al caer la demanda residencial para los meses de verano, se generan excedentes de fluido (no almacenable) que deben encontrar mercado para su aprovechamiento. Siento la exportación a Chile la solución inmediata con la que cuentan los actores de mercado, dicha solución tiene un limite superior previsto en los 6 MMm3/día, por lo que las alternativas de licuar Gas Natural para regasificarlo en los meses de invierno (y así prescindir de las costosas importaciones) van tomando fuerza en el mercado.