La Organización de Países Exportadores de Petróleo acaba de difundir su informe de perspectivas petroleras de largo plazo, y el dato que más resuena de este lado del mapa es directo: Argentina y Brasil serán, de acá a 2050, los dos países que empujen la oferta de crudo de América Latina por fuera del bloque OPEP+. No es un dato menor. El organismo calcula que la región pasará de 7,5 millones de bbp/d en 2025 a 9,6 millones en 2030. Y todavía no para ahí: para 2050, la proyección trepa a 11,6 millones de bbp/d.

El rol de Vaca Muerta

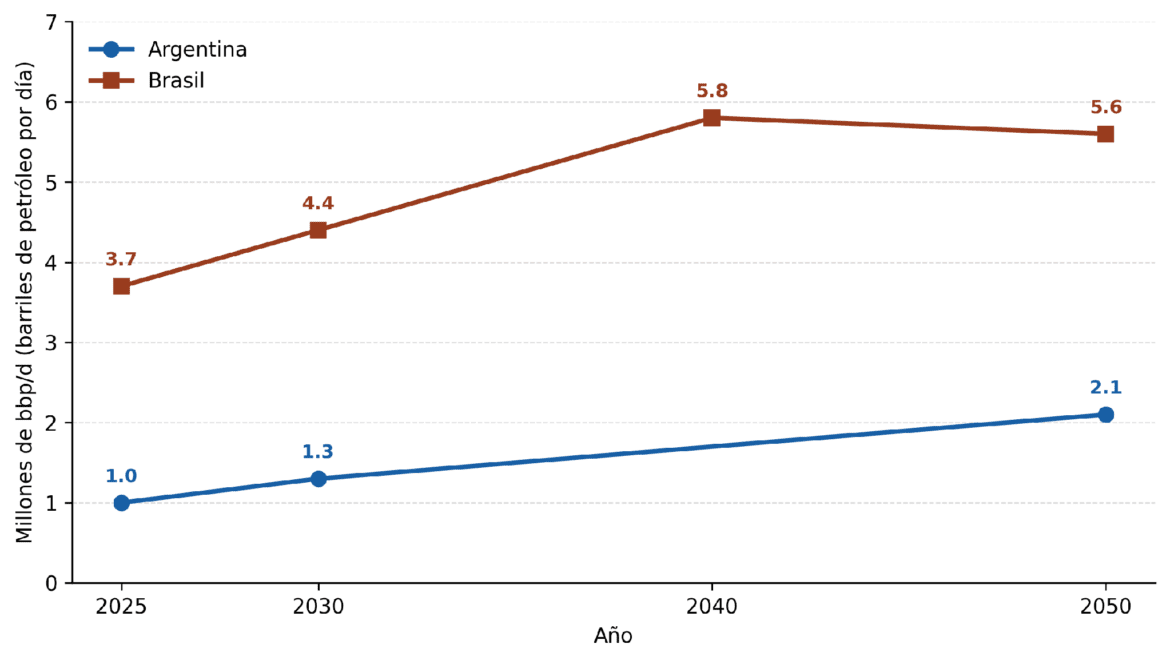

En el caso argentino, el crecimiento tiene nombre y apellido: Vaca Muerta. El informe le atribuye a la formación no convencional de la cuenca Neuquina casi toda la expansión prevista. Hoy el país produce 1 millón de bbp/d; en 2030 esa cifra subiría a 1,3 millones. Pero el salto grande llega después: hacia 2050, la OPEP ve a la Argentina en 2,1 millones de bbp/d, más del doble de lo que extrae en la actualidad.

Hay, sin embargo, una advertencia que el sector ya conoce de memoria: la cuenca no tiene salida directa al mar. Por eso la ampliación de la capacidad de transporte aparece, una y otra vez, como la condición que tiene que cumplirse para que ese crecimiento se concrete. Oleoductos como el Oldelval ampliado, o proyectos como Vaca Muerta Sur, son justamente las piezas que faltan cerrar: sin infraestructura midstream, el recurso geológico no se traduce en barriles exportables, por más reservas que haya bajo tierra.

A esto se suma un segundo factor, mencionado casi al pasar pero no menos relevante: la OPEP liga la continuidad del crecimiento a una mayor estabilidad económica y fiscal del país. Dicho de otro modo, es lo que buena parte de la industria viene pidiendo desde hace años: previsibilidad para comprometer capital a veinte o treinta años de plazo.

Brasil, el otro gigante regional

Brasil seguirá su propio camino, apoyado en el presal y en los proyectos de aguas profundas. Ahí la producción treparía de 3,7 millones de bbp/d en 2025 a 4,4 millones en 2030, y llegaría a un techo cercano a los 5,8 millones de bbp/d a comienzos de la década de 2040. Después de ese pico, la curva bajaría levemente hasta 5,6 millones de bbp/d en 2050.

La diferencia con la Argentina está justamente ahí: mientras el techo brasileño ya tiene fecha más o menos definida, salvo que aparezcan nuevos recursos de gran escala, la trayectoria de Vaca Muerta todavía no muestra señales de techo hacia 2050, según el propio organismo.

Malvinas suma un actor al tablero regional

Hay una novedad para el Atlántico Sur que vale la pena marcar. A fines de 2025, después de años de estudios, se dio luz verde al desarrollo del yacimiento Sea Lion, en las Islas Malvinas. Se espera que arranque a producir en 2028, con un nivel inicial de unos 50.000 bbp/d, a través de una plataforma flotante de producción, almacenamiento y descarga que apunta a un recurso de 170 millones de barriles.

El primer hallazgo costa afuera en la zona fue en 2010, y desde entonces se identificaron otros yacimientos, como Casper y Darwin. Si la primera etapa de Sea Lion funciona, la OPEP no descarta una segunda fase sobre otros 150 millones de barriles, lo que abriría la puerta a desarrollar más activos en el área.

Surinam y Venezuela, los otros nombres de la región

Más allá del eje Argentina-Brasil, el informe pone el foco en Surinam como el próximo productor relevante de la región. El proyecto GranMorgu, que opera TotalEnergies, arrancaría en 2028 con una capacidad de 220.000 bbp/d y, si todo sale como está planeado, no sería el único desarrollo de la zona.

El caso de Venezuela es distinto: la OPEP no lo incluye en sus proyecciones país por país, pero igual lo sigue viendo como el de mayor potencial de crecimiento regional, gracias al tamaño de sus reservas, siempre que consiga atraer inversión. Algo de eso ya se nota en el comercio marítimo. Según la firma Signal Ocean, las exportaciones de crudo venezolano por vía marítima vienen subiendo desde que Estados Unidos reactivó licencias para actividades energéticas vinculadas al país: el volumen mensual pasó de unos 0,62 millones de barriles en enero a cerca de 1,5 millones hacia mediados de junio (medido sobre una media móvil de siete días), con seis meses consecutivos de subas y un crecimiento acumulado del 144% en el período.

La inversión que exige el escenario global

Detrás de todo esto hay una demanda mundial que no deja de crecer. La OPEP la ubica en 105,1 millones de barriles diarios para 2025, en 113,3 millones para 2030 y, ya en el horizonte de 2050, en 124,1 millones. Buena parte de ese crecimiento se concentra en Asia, Medio Oriente, África y América Latina. Para la región latinoamericana puntualmente, la demanda treparía de casi 7 millones de bbp/d en 2025 a 9,7 millones de bbp/d en 2050.

Sostener ese ritmo, advirtió el secretario general de la OPEP, Haitham Al Ghais, exige inversión sostenida en toda la cadena energética. Solo para el sector petrolero, el organismo calcula que hacen falta US$17,7 billones entre 2026 y 2050: más de US$700.000 millones por año, a nivel global.

Datos: World Oil Outlook 2050, Organización de Países Exportadores de Petróleo (OPEP); Signal Ocean.