El evento virtual “Ingeniería para el desarrollo de una Argentina competitiva”, organizado por el Centro Argentino de Ingenieros (CAI) tuvo como panel de energía a destacados ejecutivos y analistas del sector petrolero. Allí participación de Ricardo Markous (CEO de Tecpetrol), Santiago Tanoira, (vicepresidente de Gas y Energía de YPF), Sean Rooney (presidente de Shell Argentina), Nicolás Arceo (director de la consultora Economía y Energía) y Luciano Fuccello (Country Manager en NCS Multistage). En esta nota las principales definiciones de los panelistas.

Ricardo Markous, (CEO de Tecpetrol)

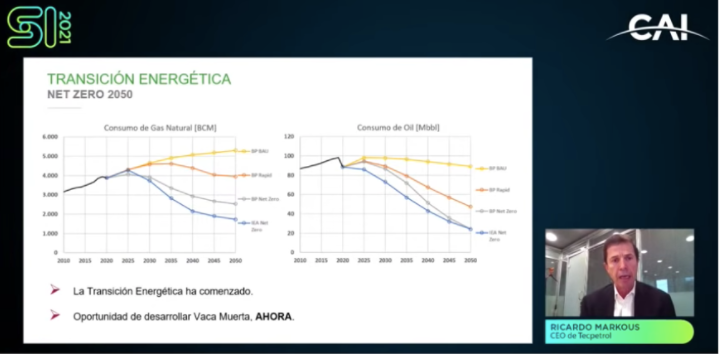

- “Si los pronósticos de la transición energética de los países que se reunirán en Glasgow en noviembre en el evento Net- Zero Emissions by 2050 indican que el mundo va a emisiones cero para el año 2050, esto significa que de los 100 millones de barriles por día de petróleo que se consumen hoy deberíamos pasar a 70 millones en 2030 (reducción del 30%), en el año 2040 a 40 millones de barriles diarios y en el 2050 a 20 millones de barriles diarios consumidos en el mundo. Si bien en el gas no es tan dramático, deberíamos pasar de la producción actual a casi la mitad para 2050”.

- “Este escenario, con estos pronósticos, implica que las inversiones en energía solar y eólica se deben multiplicar por cuatro. El litio se va a consumir 30 veces a lo que se consume hoy por las baterías de los autos eléctricos y el consumo de cobre se multiplicará por cinco por la electrificación que requiere la humanidad”.

- “Personalmente no creo que la velocidad de la transición energética sea la que indica Net Zero Emissions by 2050, pero si sabemos que vamos hacia eso. La Argentina tiene Vaca Muerta, que es una oportunidad enorme de desarrollo de gas y petróleo, que, si no se aprovecha en los próximos 10, 20 o 30 años esa oportunidad se habrá perdido para siempre”.

- “La declinación en la producción de petróleo y gas lo está reemplazando la producción de shale de Vaca Muerta. Esto no significa que la Argentina tiene que abandonar los convencionales, pero la potencialidad de crecimiento de más gas y petróleo para el mundo viene de Vaca Muerta”.

- “La Argentina, que hoy exporta 10% de su producción de crudo, puede producir más y exportar el petróleo de Vaca Muerta. La Argentina puede pasar de 550.000 barriles equivalentes a producir 1.000.000 de barriles. Esto demandará alrededor de US$ 8.000 millones y 50 equipos de perforación una vez alcancemos esos niveles”.

- “La ventaja del shale es que se puede desarrollar muy rápido. Fortín de Piedra era un proyecto que no existía hasta 2017. Entre 2017 y 2019 pasamos de cero a producir casi 17 millones de m3 diarios, que significa el 14% de la producción del país”.

Santiago Tanoira, vicepresidente de Gas y Energía de YPF

- “Teniendo en cuenta las políticas que están tomando los países sobre las energías renovables, que en los próximos años es la energía que más van a crecer, el gas natural es la energía en el planeta que más va a crecer. Va a crecer el doble que el petróleo y que la energía a partir del carbón. Esto es porque el gas es el combustible más limpio”.

- “La versatilidad que tiene el gas lo ubica como el mejor combustible para acompañar el desarrollo de las energías renovables. Cuanto más renovables haya, más gas se va a necesitar como backup, hasta que se puedan desarrollar baterías a un costo más competitivo que el gas”.

- “El LNG está creciendo. Representa hoy al 30% del comercio mundial del gas natural. Y va a seguir creciendo”.

- “En la Argentina estamos bien posicionados respecto al gas como combustible de transición”.

- “Si Vaca Muerta es de nivel mundial, ¿por qué no pudimos todavía tener la escala de producción que el negocio necesita? Une de las respuestas puede ser los costos de producción. En Eagle Ford (Estados Unidos) los costos de perforación tienen un 40% 0 50% menos a los que tenemos en Vaca Muerta. Creo que con la productividad que tenemos no hace falta ir a valores tan bajos para tener un negocio rentable, pero si queremos competir contra los mejores productores del mundo creo que tenemos que transitar entre un 15% y un 20% de ahorro en la construcción de pozos y las construcciones asociadas a los pozos”

- “También hacen falta reglas del juego más clara. Debemos que tener una visión de largo plazo para sacar el mayor potencial, por eso es importante el tema del financiamiento y las reglas macro, asociaciones entre las industrias y la relación entre los cluster de conocimiento”

- “La Argentina llegó a niveles de precios competitivos de gas natural respecto al mundo. Tener precio de 3,50 dólares por millón de BTU cuando en Estados Unidos tienen 3,10 dólares por millón de BTU. No estamos muy lejos de tener los niveles de productividad y competitividad más altos del mundo”.

Sean Rooney, presidente de Shell Argentina

- “Nuestra experiencia sobre el shale en Estados Unidos y Canadá fue muy fuerte, invertimos muchísimo para aprender a desarrollar los no convencionales en estos países. Nosotros pudimos llevar esa experiencia para el mismo desarrollo en Vaca Muerta en la Argentina, pero al 25% del costo y el 25% del tiempo. Y esto lo pudimos hacer por el trabajo y el intercambio de experiencia de los ingenieros de la Argentina y de Estados Unidos”.

- “Para nuestra próxima etapa de desarrollo (en Vaca Muerta) estamos poniendo el foco en perforar y completar pozos, unos 100 pozos para abastecer el mercado doméstico y exportar más. Esperamos un nuevo paso en el desarrollo de Bajada de Añelo y el próximo año esperamos construir una planta de producción temprana en la zona”.

- “Es clave bajar los costos de producción de gas y aumentar la producción masiva en Vaca Muerta para hacer viable la exportación de gas natural a los mercados internacionales”.

- “Me puedo imaginar un mundo donde la Argentina, con los importantes recursos en energía renovable para el mercado doméstico y exportando gas a los países que no lo producen y así mejorar las emisiones y el camino de la transición energética”.

Nicolás Arceo, director de la consultora Economía y Energía

- “La producción hidrocarburífera del país tiene una tendencia descendente desde finales del siglo pasado por el agotamiento progresivo de los yacimientos convencionales y por el desacople de los precios locales en los mercados internacionales”.

- “En 2020, en el marco de la pandemia, la Argentina produjo un 43% menos de petróleo y un 13% menos de gas natural respecto a los picos de producción de crudo de 1998 y la de gas natural de 2004”.

- “El desarrollo de Vaca Muerta permitió quebrar la dicotomía que tenía el sector entre el abastecimiento local o el abastecimiento de los mercados internacionales. Superar esta dicotomía permite garantizar el abastecimiento del mercado local a la vez que se conforme una nueva plataforma de exportación de hidrocarburos”.

- “En un contexto de congelamiento de tarifas desde marzo de 2019, con inflación superior al 50% en 2019 y del 30% de 2020, el aumento relativo de los subsidios no fue tan significativo. Esto es porque entre 2018 y 2020 se redujo significativamente el costo monómico de generación en energía eléctrica, que es el principal componente de los subsidios energéticos en la actualidad”.

- “La reducción del costo monómico de generación en 13 dólares por MW, que fue una reducción del 20%, se logró por la menor utilización y costos de los combustibles en la generación eléctrica, la menor retribución a la generación vieja y la eficiencia del parque de generación térmica. Analizando este precio monómico, el 60% de la reducción lo explica la caída del precio de los combustibles utilizados en generación”.

- “Los subsidios van a ser un poco más elevados a los que se habían estimado a principios de año. Probablemente se encuentren en 8.500 millones de dólares en 2021. De todas formas, dado el crecimiento y la recuperación en dólares del PBI este año, esto no supondría un incremento en la relación subsidios – PBI más allá de 2% del PBI”.

Luciano Fuccello, country manager en NCS Multistage

Fuccello habló sobre los avances de la ingeniería que permitieron que las operaciones en Vaca Muerta evolucionen “a donde se encuentran hoy”. Profundizó su intervención en los tres estadios del desarrollo de no convencionales: los recursos que se encuentran en el subsuelo; la ejecución operativa; y, por último, la creación de valor. Sobre esto, analizó el espaciamiento y la interacción entre los pozos, las refracturas y la recuperación de petróleo mejorado (EOR). Además, estas fueron las principales definiciones del analista:

- “Lo que está en el subsuelo no se puede cambiar, pero sí se puede aplicar ingeniería y tecnología sobre los costos que tenemos en superficie. Si podemos bajar los costos lo suficiente, el recurso va a ser económicamente viable”.

- “Desde el punto de vista del aprendizaje, viendo etapas por día por set de fractura, en 2015 se hacían 3 etapas por día, en 2019 fue de 6 y en 2020 se llegó a 12 etapas por día por set de fractura. Esto es como límite técnico, no porque se hagan todos los días 12 etapas”.

- “En 2020 y 2021 tenemos 21.000 horas de bombeo a 11.000 psi y a 110 barriles por minuto. Esto fue gracias al avance en los procesos y en los avances técnicos y de ingeniería que hay detrás de todo este desarrollo”.

- “Si la actividad continúa en aumento, seguramente vamos a ver en el corto plazo una limitación en la disponibilidad de los siete sets de fractura que hay hoy en el país”.

Fuente: https://econojournal.com.ar/2021/06/petroleras-advirtieron-sobre-la-necesidad-de-aprovechar-ahora-la-ventana-de-oportunidad-de-vaca-muerta/