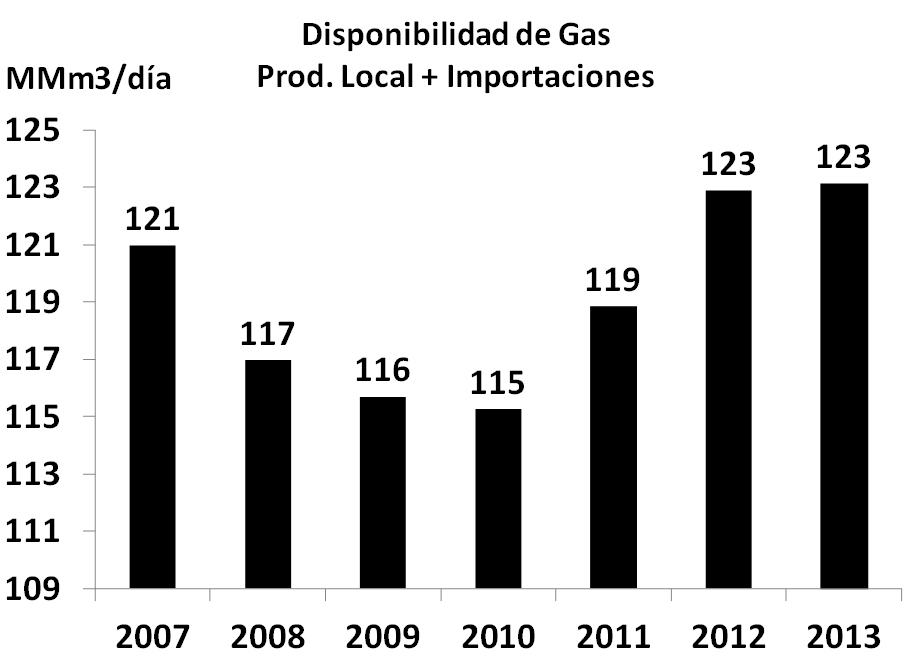

Mas o menos gas para la industria?

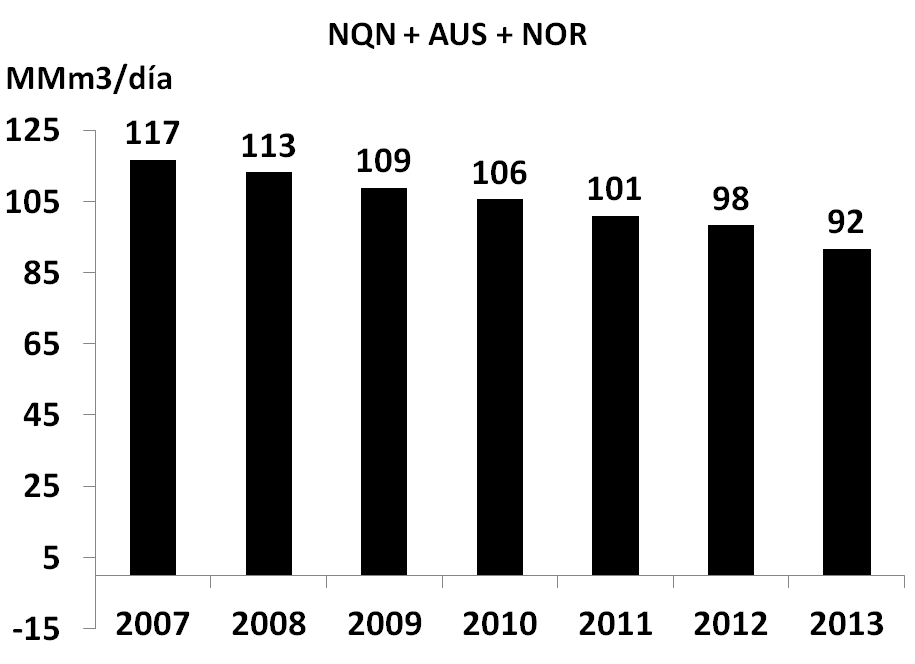

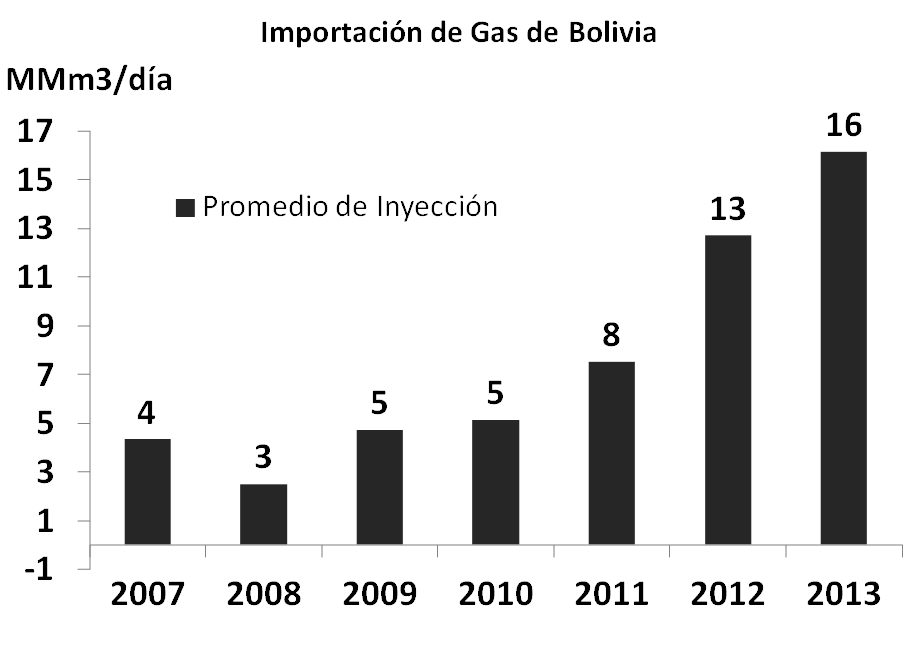

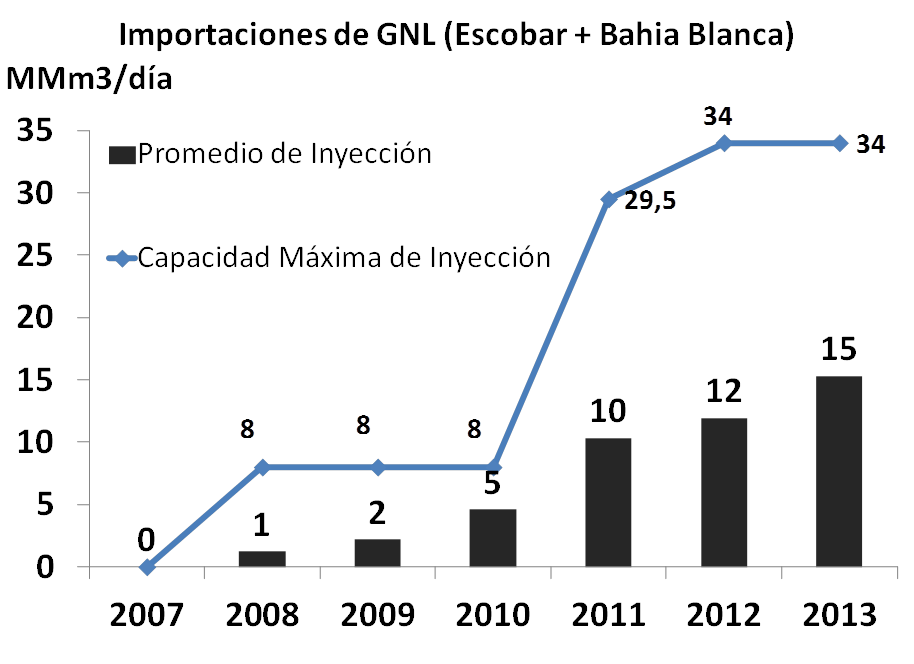

En el invierno, las restricciones de gas marcan la oferta disponible para el sector industrial. En términos sencillos, la industrias toman todo el gas disponible que le autorizan, y muchas veces el no autorizado también, pero los volúmenes consumidos son la mejor manera para estimar si las restricciones fueron menores o mayores a los años previos.

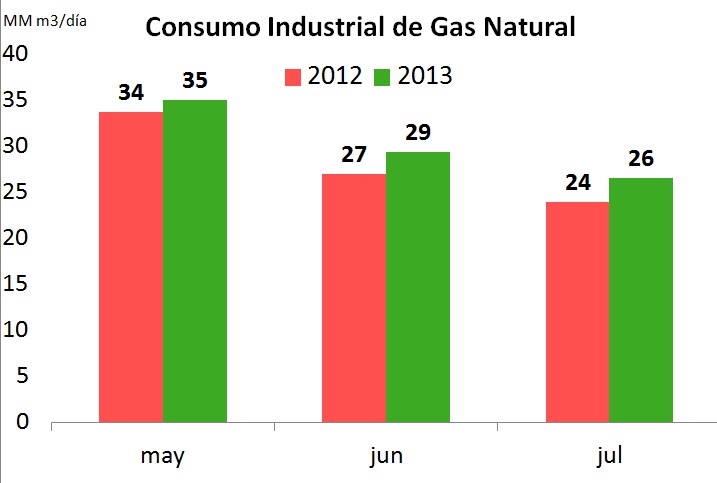

En este artículo realizaremos un comparación entre los consumos del invierno 2012 y el 2013.

Se observa en el gráfico previo, que la industria pudo consumir mayor cantidad de gas natural en Mayo, Junio y Julio, por un promedio de 2 MMm3/día para los tres meses mencionados, lo que representa un disponibilidad superior del 7% comparado con los mismos meses del año 2012.

Los meses de agosto y septiembre completarán la información del invierno 2013, pero las primeras estimaciones, muestran que los datos han sido de mayor consumo industrial.

Es importante destacar, que este gas podría haber sido utilizada en generación de energía y así reducir los consumos de gas oil y fuel, hasta niveles similares al 2012, pero no ha sido así y por ende podemos interpretar que se mantiene muy clara la decisión de subsidiar a la industria y así fomentar la producción de los diferentes sectores.

Autor: Ing. Diego Rebissoni

Socio Gerente