La persistente falta de inversión privada en Argentina suele explicarse como un rasgo cultural o como una falla de voluntad empresaria. Sin embargo, la evidencia histórica, económica y comparada muestra un fenómeno distinto: durante décadas, el entorno macroeconómico, regulatorio e institucional generó incentivos que favorecieron la liquidez y la dolarización por encima de los proyectos productivos.

La conducta defensiva no surge de preferencias individuales, sino de un ecosistema que penaliza el riesgo de largo plazo y premia la salida rápida.

Desde mediados de los años setenta, la economía argentina atravesó ciclos de inflación crónica, devaluaciones abruptas, cambios regulatorios frecuentes, controles de capital, defaults y alteraciones contractuales. En ese contexto, la inversión productiva —que requiere horizontes largos, estabilidad normativa y financiamiento previsible— quedó subordinada a estrategias de preservación patrimonial.

El resultado es un patrón persistente: el ahorro privado se canaliza hacia activos líquidos, dolarizados o externos, mientras la inversión en maquinaria, infraestructura o ampliación de capacidad se mantiene en niveles estructuralmente bajos.

La economía del comportamiento aporta una lectura complementaria. La repetición de crisis severas genera estrés crónico y aversión extrema a la pérdida. La memoria colectiva de episodios traumáticos —confiscaciones, pesificaciones, atrasos cambiarios, restricciones a importaciones y exportaciones— condiciona las decisiones actuales.

.

En entornos donde la probabilidad percibida de pérdida es alta, los agentes priorizan liquidez, familiaridad y protección jurídica. La preferencia por dólares, inmuebles o activos externos no es irracional: es una forma de reducir exposición a shocks que históricamente tuvieron efectos ruinosos.

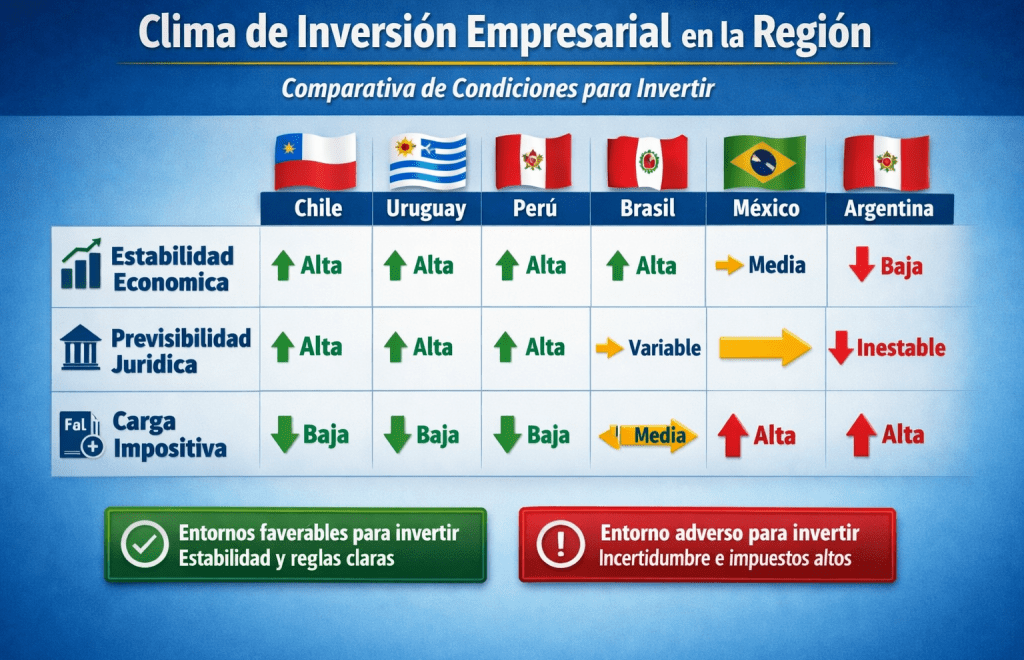

La evidencia internacional muestra que la inversión productiva crece cuando se cumplen condiciones mínimas: estabilidad macro sostenida, reglas claras, marcos regulatorios previsibles, infraestructura adecuada, financiamiento de largo plazo y mecanismos de resolución de controversias que reduzcan la incertidumbre.

En Argentina, los períodos en los que estas condiciones se acercaron —telecomunicaciones en los noventa, energía entre 2017 y 2019, minería en provincias con estabilidad fiscal— registraron aumentos significativos de inversión. Cuando esas condiciones se deterioraron, la inversión se retrajo.

La experiencia comparada también es consistente. Países que lograron atraer capital productivo —Chile, Perú, Colombia, Brasil, Vietnam, Polonia— consolidaron marcos estables, fortalecieron instituciones, ampliaron infraestructura y desarrollaron mercados de capitales capaces de financiar proyectos de largo plazo. La previsibilidad, más que los incentivos fiscales, fue el factor determinante para sostener ciclos de inversión.

.

En este contexto, los incentivos tradicionales —blanqueos, subsidios, reducciones impositivas o regímenes promocionales aislados— tienen efectos acotados. Pueden acelerar decisiones puntuales, pero no modifican la conducta estructural si el riesgo sistémico permanece elevado.

La inversión productiva no responde a estímulos transitorios, sino a la percepción de que el entorno no castigará el capital inmovilizado. La estabilidad y la previsibilidad no garantizan por sí solas un ciclo de inversión, pero su ausencia vuelve extremadamente difícil que el capital productivo aparezca.

La renuencia empresaria a invertir no es un problema de actitud, sino de condiciones. La evidencia muestra que, cuando el riesgo baja, la inversión aparece sin necesidad de exhortaciones ni campañas. La clave no está en convencer a los empresarios, sino en construir un entorno donde la decisión racional sea invertir y no resguardarse.

La estabilidad, la previsibilidad y la calidad institucional no aseguran crecimiento, pero son el punto de partida sin el cual ningún proyecto de largo plazo prospera.

The post La renuencia empresaria a invertir no es cultural: es una respuesta racional a un entorno que castiga el capital productivo first appeared on Runrun energético.