El Ministerio de Energía y Minas (MINEM), a través de la Dirección General de Eficiencia Energética (DGEE), informó que el Perú cuenta con un importante potencial eólico distribuido en diversas regiones del país, el cual alcanza los 20493 MW, consolidando al territorio nacional como un escenario clave para el desarrollo de energías renovables.

El director general de Eficiencia Energética del MINEM, JoséMeza, destacó que este potencial se concentra principalmente en la costa norte y sur de nuestro país, donde las condiciones de viento son óptimas para la generación eléctrica a gran escala.

Detalló que, entre las regiones con mayor potencial eólico destacan Piura (7098 MW) y Lambayeque (7017 MW), que en conjunto representan más de dos tercios del total nacional, posicionándose como zonas estratégicas para el desarrollo de proyectos eólicos.

En esta lista continúan: Ica (2280 MW) y Arequipa (1020 MW), regiones del sur con condiciones favorables que permitirían ampliar significativamente la capacidad instalada. Asimismo, se identifican oportunidades de inversión en La Libertad (921 MW), Cajamarca (891 MW) y Áncash (708 MW), que también presentan un importante potencial para diversificar la generación eléctrica.

Finalmente, se encuentran Lima (429 MW) y Amazonas (129 MW), que también forman parte del mapa eólico nacional.

Meza subrayó que, pese a este amplio potencial con el que cuenta nuestro país, la capacidad instalada actual de energía eólica alcanza solo 1,01 GW, lo que representa el 5,0% del total aprovechable, evidenciando una gran brecha por cerrar y una oportunidad importante para impulsar inversiones sostenibles en el sector.

Indicó que existen diversos proyectos que cuentan con Estudio de Pre-Operabilidad aprobado por el Comité de Operación Económica del Sistema Interconectado Nacional (COES), los cuales podrían incorporar hasta 8,2 GW adicionales al sistema eléctrico nacional.

El MINEM reafirma su compromiso de seguir promoviendo el desarrollo de energías renovables, impulsando inversiones que permitan aprovechar el potencial eólico de las regiones, contribuyendo a la diversificación de la matriz energética y al desarrollo sostenible del país.

El mercado fotovoltaico global entra en una etapa de transición tras dos años de fuerte competencia y caída en los precios de los módulos solares, en un contexto donde el sector comienza a observar presiones en los costos de fabricación vinculadas a materias primas y cambios regulatorios.

“Las previsiones de los costes en 2026 son alcistas y estarán principalmente conducidas por tres factores: el precio de la plata, el aumento del silicio y la cancelación de la devolución del impuesto de exportación del 9% a partir de abril de 2026. Únicamente teniendo en cuenta estos tres actores, la estimación del aumento es de alrededor de +0,20-0,22 CNY/W”, aseguró Guillermo Estébanez, Product Solution Manager Southern Europe Utility de AIKO.

El ejecutivo explicó que el mercado habría alcanzado recientemente su punto más bajo tras un período prolongado de caída de precios. “Durante los dos últimos años, los precios de los módulos se redujeron drásticamente a causa de la competencia extrema, lo que deterioró en muchos casos los márgenes, pero también la calidad del producto y las materias primas”, afirmó en diálogo con Energía Estratégica.

“El precio de la plata subió de 8.000 a 27.000 CNY/kg durante 2025, con un impacto estimado en el precio medio de +0,13 a +0,15 CNY/W”, explicó el ejecutivo.

A este escenario se suman también las fluctuaciones en el precio del silicio dentro de la cadena de suministro fotovoltaica, otro componente central en la fabricación de células.

“Cada 10.000 CNY por tonelada en el precio del silicio se traduce en un aumento del coste del módulo entre 0,02 y 0,03 CNY/W”, precisó Estébanez.

Asimismo, el ejecutivo advirtió que el sector deberá absorber el impacto del cambio fiscal en China que afectará a los fabricantes exportadores.

“La cancelación de la devolución del impuesto de exportación del 9% a partir de abril de 2026 tendrá un impacto estimado de +0,05 a +0,06 CNY/W”, agregó.

Mientras tanto, el mercado europeo atraviesa una etapa de moderación en su ritmo de crecimiento tras varios años de expansión acelerada.

Estébanez sostuvo que, si bien la demanda global continúa siendo elevada, la región mostró señales de desaceleración durante el último año. “Con entre 600 y 650 GW, en 2025 el mercado solar en la Unión Europea cayó ligeramente respecto a 2024”, indicó.

En concreto, el continente registró alrededor de 65.1 GW instalados, lo que representó una leve variación negativa del –0,7% interanual.

De acuerdo con el ejecutivo, esta dinámica responde principalmente a la reducción de subsidios en algunos países y a los cuellos de botella en infraestructuras energéticas, especialmente en los procesos de conexión a la red.

“La demanda a corto plazo sigue siendo moderada, mientras que se espera que el crecimiento a largo plazo sea constante”, afirmó.

A pesar de esta pausa en el ritmo de expansión, el horizonte del mercado europeo continúa siendo significativo. La Unión Europea mantiene el objetivo de alcanzar 750 GW de capacidad solar instalada hacia 2030, lo que requerirá sostener un elevado ritmo de despliegue durante los próximos años.

Dentro de este panorama, España continúa posicionándose como uno de los mercados más relevantes del continente. El país fijó la meta de alcanzar alrededor de 76 GW de capacidad solar instalada para 2030, impulsando así la expansión del mix renovable.

Frente a este escenario, AIKO refuerza su estrategia tecnológica a través de la investigación y desarrollo como uno de los pilares centrales de su posicionamiento en el mercado.

“I+D es una de nuestras principales insignias”, aseguró Estébanez.

Actualmente, más del 20% de los empleados de la compañía trabajan en esta área, respaldados por más de 450 millones de euros invertidos en los últimos tres años y más de 1.000 patentes registradas.

Según explicó el directivo, este enfoque permite acelerar los ciclos de innovación y optimizar el rendimiento de sus tecnologías. “AIKO es uno de los pocos fabricantes que controlan toda la cadena de valor, desde el cuarzo, el polisilicio, la oblea, la célula y el módulo”, destacó.

En ese marco, la empresa desarrolla soluciones orientadas a mejorar la eficiencia y reducir la dependencia de materias primas críticas.

“Hace tiempo empezamos a desarrollar soluciones más fiables a bajo coste. Una de ellas es el uso de cobre en vez de la plata para la metalización, lo que no solo permite reducir costes, sino también garantizar estabilidad en la cadena de suministro y una alta confiabilidad y conductividad”, apuntó.

Nuevas generaciones de módulos para distintos segmentos

En paralelo a su estrategia de investigación y desarrollo, AIKO presentó nuevas generaciones de módulos orientadas a distintos segmentos del mercado fotovoltaico, desde instalaciones residenciales hasta proyectos utility-scale. Entre las novedades se destacan las series Neostar, Infinite y Stellar, que incorporan la tecnología All Back Contact (ABC) para maximizar la captación de luz y mejorar la eficiencia de los paneles.

Según explicó Estébanez, los modelos de tercera generación introducen mejoras en potencia, eficiencia y durabilidad. Entre ellos sobresale el Neostar 3P54, que alcanza hasta 500 W de potencia y una eficiencia cercana al 25%, mientras que para plantas de gran escala la compañía desarrolló la segunda generación del Stellar, en concreto el Stellar 2N+, con potencias de hasta 680 W y niveles de bifacialidad de alrededor del 80%. Estas soluciones buscan optimizar la producción energética, reducir pérdidas eléctricas y mejorar el rendimiento de los proyectos a lo largo de su vida útil.

“Estamos entrando en una era de competencia por valor, impulsada por las necesidades del usuario final. Con el aumento de la eficiencia de los módulos del 21% al 25% y con perspectivas de alcanzar el 35% en 15 años, nos centramos en una innovación impulsada por el valor y centrada en el cliente”, concluyó el referente de la compañía.

Durante su participación en FES Argentina 2026, GameChange Solar expuso un cambio estratégico que redefine su rol dentro del sector fotovoltaico: la compañía deja atrás su posicionamiento exclusivo como fabricante de seguidores solares para avanzar hacia un modelo de negocio más amplio, enfocado en soluciones integrales.

Este giro responde a una lógica clara: capturar mayor valor en la cadena y mejorar la competitividad de los proyectos en un contexto donde el precio ya no es el único factor decisivo.

“Estamos en la transición de dejar de ser únicamente una empresa de trackers a ser una empresa de energía”, afirmó el director de desarrollo de negocio para Latinoamérica de GameChange Solar, Juan González.

La firma incorporó recientemente nuevas unidades vinculadas al suministro de equipamiento crítico, entre las que se destacan los transformadores de media tensión, con inversiones en mercados como India, así como el desarrollo de soluciones de Balance of System (BOS), que permite a la empresa ofrecer una propuesta más completa para proyectos utility scale.

El objetivo de fondo es optimizar el costo nivelado de energía (LCOE), abordando de manera integral todas las variables que impactan en el rendimiento de una planta, con influencia tanto en la generación como también en la eficiencia de la construcción y operación.

“Podemos ofrecer un costo nivelado de energía óptimo atacando los diferentes lados de la ecuación”, sostuvo González.

A esto se suma la optimización de los tiempos de ejecución, un aspecto cada vez más determinante en proyectos de gran escala, dado que la estrategia de preensamblado permite reducir tareas en campo y acelerar los cronogramas de obra.

“Enviamos la mayor cantidad de partes preensambladas desde fábrica para minimizar tiempos y tareas repetitivas en campo”, explicó el ejecutivo.

Este enfoque integral cobra especial relevancia en mercados como Argentina, donde la competitividad de los proyectos depende de múltiples factores simultáneos. Sin embargo, la compañía aún enfrenta un desafío clave: consolidar su presencia con proyectos concretos en el país.

Actualmente, la firma no cuenta con track record local, lo que representa una barrera en un mercado que muestra un grado creciente de madurez técnica y exigencia.

“Esperamos que el esfuerzo realizado se materialice en cerrar oportunidades concretas y tener un tracker instalado en Argentina”, señaló González.

La validación en el mercado argentino será determinante para escalar operaciones en la región. En un contexto donde los desarrolladores priorizan experiencia comprobada, la ejecución de los primeros proyectos marcará un punto de inflexión para la compañía.

En paralelo, la evolución de GameChange refleja una tendencia más amplia del sector: la transición de fabricantes de tecnología hacia proveedores de soluciones energéticas completas.

Esta transformación redefine la competencia en la industria, donde la integración entre tecnología, ingeniería y servicios pasa a ser un diferencial clave. Ya no se trata solo de suministrar equipamiento, sino de incidir en el desempeño global de los proyectos.

De cara a los próximos años, el desafío será consolidar este modelo en mercados como Argentina, donde el crecimiento del sector abre oportunidades, pero también exige resultados concretos en campo.

La empresa Revolve Renewable Power Corp, un desarrollador, propietario y operador norteamericano de proyectos de energía renovable, anunció que ha firmado el acuerdo final de interconexión con la Comisión Federal de Electricidad (CFE) para su proyecto eólico «EL24» de 130 megavatios (MW), ubicado en Tamaulipas, México, alcanzando así un hito clave en el desarrollo del proyecto.

El Acuerdo de Interconexión establece los términos técnicos y comerciales bajo los cuales EL24 se conectará y entregará energía a la red eléctrica nacional de México. La firma de este acuerdo representa un paso fundamental en el ciclo de desarrollo del proyecto, ya que confirma los derechos de acceso a la red, la capacidad de conexión y el punto de interconexión.

Adicionalmente, la Compañía también ha recibido la aprobación de la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT), autoridad ambiental federal de México, para el primer permiso ambiental requerido en el sitio del proyecto, asegurando otro avance relevante.

“Garantizar el acuerdo final de interconexión para EL24 es un hito decisivo para este proyecto”, afirmó el CEO, Myke Clark.

«La certeza en la interconexión suele ser uno de los logros más complejos y que más valor agregan en el desarrollo de proyectos de esta escala. Este acuerdo reduce significativamente el riesgo, confirma nuestros derechos de acceso a la red y posiciona a EL24 firmemente en el camino hacia el estado Ready-to-Build (RTB). Estamos orgullosos de la ejecución disciplinada que nos ha traído hasta aquí y esperamos avanzar con los próximos hitos del proyecto”, agregó.

EL24 ya cuenta con un Permiso de Generación definitivo otorgado por la Comisión Nacional de Energía (CNE), el regulador federal del sector energético en México. El proyecto fue uno de solo cinco parques eólicos en todo el país que obtuvieron este permiso en el reciente proceso de adjudicación.

Con el Acuerdo de Interconexión firmado y el Permiso de Generación asegurado, Revolve enfocará sus próximos pasos en:

Completar la ingeniería final y la optimización de aerogeneradores.

Evaluar alternativas comerciales, incluyendo financiamiento para la construcción, alianzas estratégicas y posibles oportunidades de monetización.

Alcanzar el estado Ready-to-Build (RTB) hacia finales de 2026.

Iniciar la operación comercial en 2028.

La Compañía continuará informando a sus accionistas sobre nuevos avances y hitos del proyecto en los próximos meses.

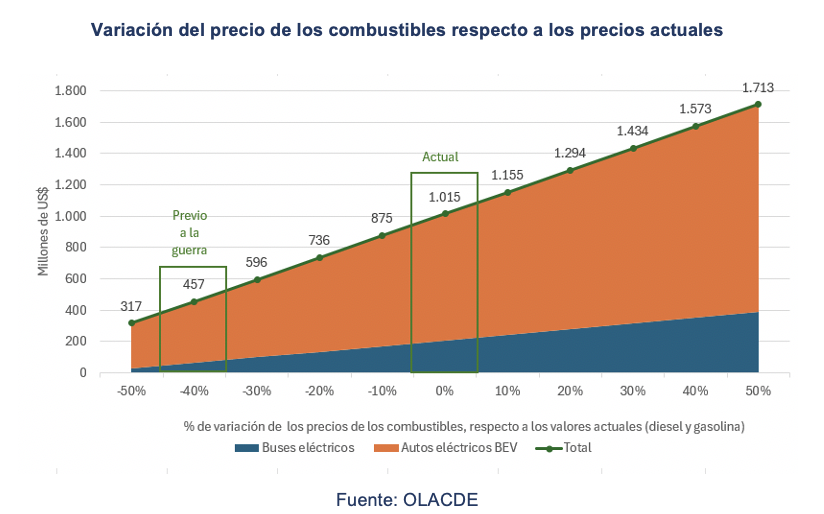

La volatilidad del mercado energético global, impulsada por las tensiones en Medio Oriente, ha situado a América Latina y el Caribe (ALC) en una encrucijada estratégica. Mientras los precios del diésel y la gasolina escalan a promedios de USD 1,30 por litro, la región ha encontrado un blindaje financiero en la energía eléctrica.

Según los últimos datos técnicos del sector, la flota eléctrica actual en ALC ya genera un ahorro directo en consumo energético de USD 1000 millones anuales, lo que equivale a dejar de gastar USD 2,7 millones cada día en combustibles fósiles.

La eficiencia operativa es el motor de esta rentabilidad. Un vehículo eléctrico es hasta cinco veces más eficiente que su contraparte de combustión, permitiendo que un automóvil liviano alcance un ahorro del 81% por kilómetro recorrido bajo los precios actuales.

En términos nominales, mover un auto eléctrico hoy es USD 2 018 más barato al año que uno de gasolina; una brecha que se ensancha drásticamente si el crudo sigue al alza: ante un incremento del 50% en los combustibles, este ahorro anual escalaría a los USD 3 308.

Cifra destacada: El precio promedio actual de la electricidad se mantiene así: para carga de un bus eléctrico en 0,13 USD/kWh y para carga de un automóvil eléctrico liviano en 0,15 USD/kWh (para graficar).

El segmento del transporte público masivo presenta las cifras más disruptivas para los presupuestos estatales y municipales. Un solo bus eléctrico representa un ahorro anual de USD 26 000 frente a uno de diésel.

No obstante, la rentabilidad es exponencial ante la crisis: si los combustibles suben un 50%, el ahorro anual por unidad se dispara a USD 48 750, prácticamente duplicando el beneficio económico y consolidando a los buses eléctricos como el activo más resiliente para la infraestructura urbana.

Con un parque de 8 000 buses eléctricos y 400.000 autos livianos en circulación, la región ha logrado que un alza del 40% en los combustibles amplifique el beneficio económico de la transición, incrementando el ahorro regional en un 122%. Este fenómeno demuestra que la electromovilidad no es solo una meta de descarbonización, sino una estrategia de ahorro energético frente a la dependencia de importaciones de hidrocarburos.

La inversión en movilidad eléctrica en ALC ha dejado de ser una apuesta a futuro para convertirse en una herramienta de estabilidad inmediata. De los ahorros totales, el 80% proviene de la flota de vehículos livianos, demostrando que el consumidor final está capitalizando la mayor eficiencia del motor eléctrico. Al mantener costos de electricidad estables (USD 0,15/kWh promedio), se atenúan los choques externos que hoy asfixian a las economías dependientes del petróleo.

En conclusión, la coyuntura geopolítica está acelerando el retorno de inversión para quienes apuestan por la red eléctrica. La transición hacia la movilidad cero emisiones se posicionan como el mejor seguro contra la inflación energética, donde cada kilómetro recorrido con electricidad protege el capital regional y fortalece la resiliencia económica de América Latina y el Caribe.

El evento tendrá lugar del 14 al 16 de mayo en el Polo Científico Tecnológico de Neuquén

Neuquén se prepara para recibir el evento del año dedicado a la Inteligencia Artificial. Del 14 al 16 de mayo, el Polo Científico Tecnológico de Neuquén será el escenario donde especialistas, empresas y el sector académico convergerán para debatir el futuro de la innovación y la transformación digital en la región.

Con el objetivo de consolidar un ecosistema donde la tecnología impulse el desarrollo productivo y social, llega la IA Week Neuquén. Esta iniciativa, organizada por el Polo Científico Tecnológico y la Sociedad Argentina de Inteligencia Artificial (SAIA), junto a ENE Polo Tecnológico Neuquén e IFES, representa un paso fundamental para ubicar a la provincia en un lugar preponderante dentro de la economía del conocimiento a nivel nacional.

Nueva edición de la IA Week

Durante tres jornadas intensas, el encuentro se proyecta como un espacio estratégico de intercambio, aprendizaje y vinculación. La propuesta apunta no solo a analizar las tendencias globales, sino también a acercar la Inteligencia Artificial a la realidad cotidiana de los negocios, la industria y la comunidad, promoviendosoluciones concretas que impulsen el crecimiento regional, según destacaron desde la organización.

En ese sentido, desde la organización destacan el impacto que tendrá el evento en el desarrollo local. “Un evento de IA en Neuquén es una ventana al futuro: ideas, innovación y oportunidades para transformar nuestra región”, afirmó Diego Manfio, titular de Ingeniería SIMA SA y referente de ENE Polo Tecnológico Neuquén.

“Desde SAIA acompañamos esta iniciativa en Neuquén, región clave para la matriz productiva del país, que reafirma nuestra convicción de que la IA no es sólo una herramienta tecnológica: es una oportunidad para transformar industrias, generar talento local y posicionar a la Argentina como referente regional en innovación”, destacaron desde la Fundación Argentina de Inteligencia Artificial.

Gustavo Cabrera subrayó la relevancia estratégica para el sector productivo: “Este evento es clave para potenciar el futuro de Vaca Muerta, integrando la IA como herramienta estratégica para el crecimiento y buscando que la tecnología impulse la capacidad de todo nuestro sector productivo”.

Marcos Galian destacó el alcance regional de la iniciativa: “Vemos repercusiones en todo el Alto Valle de Neuquén y Río Negro por este primer gran evento de IA: muchísimos sectores quieren incorporar la IA a sus espacios laborales. Este evento es una gran oportunidad para conocer casos de éxito, capacitarse, conectar con otros y escuchar a los expertos. Se generará una sinergia de networking altamente positiva para toda la región, además del alto impacto en Vaca Muerta de toda esta revolución”.

Marcela Messineo, de MMPRO eventos, señaló: “Este evento, IA Week Neuquén, es una invitación a activar, hoy, el potencial de nuestra región. Integramos la IA como una fuerza transformadora que expande el talento, impulsa la innovación y eleva todo nuestro ecosistema productivo”.

Un ecosistema en expansión

La IA Week ofrecerá una agenda dinámica que incluye:

Paneles de Alto Impacto: Disertaciones a cargo de speakers nacionales e internacionales que lideran la vanguardia tecnológica, como es els caso de Santi Siri, Freddy Vivas, entre otros.

Experiencias Interactivas: Espacios para conocer de cerca casos de uso reales y el potencial de la IA generativa.

Networking Estratégico: Un punto de encuentro clave para generar sinergias entre emprendedores, referentes del sector público y el ámbito empresarial de Neuquén y Río Negro.

Hacia una cita obligada

Este evento busca trascender la coyuntura y posicionarse como una plataforma anual de referencia en la Patagonia. Al fomentar el diálogo entre el sector académico y el mundo privado, la IA Week Neuquén se proyecta como el motor para detectar nuevas oportunidades de inversión y desarrollo sostenible en el corazón del sur argentino.

Desde la organización informaron que próximamente se dará a conocer la grilla completa de actividades y los mecanismos de participación para quienes deseen ser protagonistas de esta transformación tecnológica sin precedentes.

La discusión sobre una eventual privatización de YPF reapareció en la agenda política y económica. No es la primera vez que el tema circula, pero sí es la primera en muchos años en la que confluyen tres elementos al mismo tiempo: una empresa en su mejor momento operativo en una década, un valor de mercado que recuperó niveles previos a la expropiación y un escenario fiscal que vuelve atractiva cualquier fuente extraordinaria de ingresos.

El punto de partida es objetivo:

Al 6 de abril de 2026, YPF vale en el mercado USD 17.953 millones, con una acción que cotiza a USD 45,22 en Nueva York y ARS 64.925 en Buenos Aires. Analistas internacionales mantienen recomendación de compra y proyectan precios objetivo de hasta USD 54. La empresa recuperó capitalización, redujo costos, incrementó producción shale y alcanzó un EBITDA récord.

Pero el valor de mercado es solo una parte de la ecuación. La otra parte —menos visible, más estructural— es lo que YPF significa para el Estado, las provincias productoras, la cadena de proveedores y la matriz energética.

1. El aporte fiscal: un flujo que no es menor

Según balances auditados, informes tributarios y datos de recaudación sectorial, YPF aporta entre USD 4.500 y 6.000 millones anuales al Estado argentino, sumando:

Impuesto a las Ganancias (USD 1.709 millones en 2025).

IVA.

Ingresos Brutos.

Impuesto al Cheque.

Contribuciones patronales y cargas laborales.

Regalías provinciales (USD 900–1.200 millones).

Derechos de exportación.

Es decir: en tres o cuatro años, YPF genera en impuestos lo mismo que vale en el mercado. Y aun privatizada, seguiría tributando. Pero la recaudación futura depende de supuestos que no siempre se cumplen: inversión sostenida, producción creciente, estabilidad regulatoria y ausencia de prácticas de vaciamiento.

2. ¿Cuánto valdría YPF en una privatización real?

El valor de mercado es un piso, no un techo. Una privatización no se define por la cotización del día, sino por:

Por eso, cualquier cifra —USD 18.000 millones, USD 25.000 millones o más— es solo una referencia. El precio final dependería de negociaciones, auditorías, compromisos de inversión y condiciones regulatorias.

Y, como ocurre en privatizaciones complejas, el comprador difícilmente pagaría todo en efectivo. Podría haber:

pagos en tramos,

canjes de deuda,

acciones,

compromisos de inversión,

esquemas financieros híbridos.

El Estado no recibiría una suma única y líquida, sino una combinación de instrumentos.

3. El riesgo de cambiar la lógica de la empresa

Hoy YPF opera bajo una lógica dual:

Debe ser rentable,

pero también cumplir un rol estratégico: abastecimiento, inversión en zonas marginales, desarrollo de proveedores, estabilidad de precios, articulación federal.

Un privado opera con otra lógica: maximizar retorno para accionistas.

No es una lógica “mala”, es distinta. Y esa diferencia puede impactar en:

la inversión en áreas de baja rentabilidad,

la continuidad de proveedores locales,

la política de precios internos,

la velocidad de desarrollo de Vaca Muerta,

la estabilidad laboral,

la gestión ambiental.

4. Proveedores: un ecosistema que no aparece en los balances

YPF sostiene miles de pymes industriales, metalúrgicas, de servicios, ingeniería, transporte y tecnología. Muchas existen porque YPF compra. Otras crecieron porque YPF les dio escala.

Una privatización podría mantener ese esquema… o no. Dependería del modelo de compras del nuevo dueño, de su política de integración local y de su estrategia de costos.

El riesgo no es teórico: si se concentran compras, se importan insumos o se exigen estándares que solo grandes players globales pueden cumplir, la cadena de valor argentina podría verse afectada.

5. Ambiente: el costo que siempre vuelve al Estado

En una empresa estatal, un incidente ambiental es un problema político, económico y reputacional para el propio Estado. En una empresa privada, el costo se reparte entre multas, seguros, litigios y reguladores. Si el regulador es débil o las multas son bajas, el incentivo a asumir riesgos aumenta.

La pregunta no es si un privado puede operar bien —muchos lo hacen—, sino qué pasa si algo sale mal.

6. El federalismo energético: un actor que no puede quedar afuera

Las provincias productoras, a través de OFEPHI, son accionistas del 25% de YPF. Cualquier cambio en la estructura de propiedad afecta:

Una privatización sin consenso federal sería políticamente inviable.

7. Entonces, ¿qué está realmente en debate?

No si YPF debe ser estatal o privada. No si el Estado debe recaudar más o menos. No si el mercado valora bien o mal a la empresa.

Lo que está en debate es algo más profundo:

¿Qué lugar debe ocupar YPF en la arquitectura energética argentina de los próximos 30 años?

¿Es solo una empresa?

¿Es una herramienta de política energética?

¿Es un ancla de desarrollo regional?

¿Es un actor estratégico en Vaca Muerta?

¿Es un generador de recaudación?

¿Es todo eso a la vez?

8. Una conclusión abierta, como pide esta sección

Los números están sobre la mesa: YPF vale cerca de USD 18.000 millones, aporta USD 4.500–6.000 millones por año en impuestos y opera en su mejor momento en una década. Privatizarla podría generar ingresos extraordinarios, pero también implica riesgos económicos, ambientales, productivos y federales que no se resuelven con una sola cifra.

La pregunta no es si vender o no vender. La pregunta es qué perdería y qué ganaría el país con cada camino. Y si el valor de una empresa estratégica puede medirse únicamente por su cotización bursátil.

El presidente Javier Milei recibió a José Antonio Kast para avanzar en una agenda bilateral centrada en migración, seguridad y minería, tres áreas que ambos consideran estratégicas para la integración regional. La reunión se desarrolló en la Casa Rosada y funcionó como un espacio de alineamiento político y técnico entre los dos referentes.

El encuentro incluyó un análisis conjunto sobre crimen organizado, control fronterizo y cooperación en inteligencia. Además, se discutieron mecanismos para agilizar extradiciones y fortalecer la coordinación entre fuerzas de seguridad. Por otra parte, ambos equipos evaluaron medidas para ordenar los flujos migratorios y mejorar los sistemas de verificación en pasos fronterizos.

La minería ocupó un lugar central. Kast destacó el potencial de integración entre ambos países, especialmente en litio, cobre y logística cordillerana. A la vez, Milei planteó la necesidad de acelerar inversiones y simplificar marcos regulatorios para atraer capitales.

.

También se mencionaron obras en pasos fronterizos que permitirían reducir tiempos logísticos y mejorar la competitividad exportadora.

En paralelo, se revisaron oportunidades para ampliar el comercio bilateral y coordinar posiciones en foros internacionales. La conversación incluyó temas de energía, infraestructura y cadenas de valor regionales, con énfasis en proyectos que requieren cooperación técnica y financiamiento.

La reunión consolida un eje político que busca transformar afinidades ideológicas en proyectos concretos. Además, abre una ventana para profundizar la integración minera y logística entre Argentina y Chile.

Si estas iniciativas avanzan, podrían mejorar la competitividad regional, atraer inversión privada y fortalecer la infraestructura estratégica que ambos países necesitan para escalar su matriz productiva.

El mapa productivo de Vaca Muerta vuelve a moverse. Esta vez, el impulso llega desde el flanco oriental de la formación, donde Phoenix Global Resources, controlada en un 90% por Mercuria Energy Group y con participación minoritaria del empresario argentino José Luis Manzano, presentó un megaproyecto de USD 6.000 millones para adherir al Régimen de Incentivo a las Grandes Inversiones (RIGI).

La iniciativa proyecta un crecimiento del 260% en la producción hacia 2030, con un salto desde los actuales 22.000 barriles diarios hasta los 66.000 barriles diarios.

El desarrollo se concentrará en los bloques Mata Mora Norte, Mata Mora Sur, Confluencia Norte y Confluencia Sur, además de un quinto bloque en proceso de adquisición.

Se trata de un corredor que no forma parte del eje tradicional de Añelo: su área de influencia directa abarca a San Patricio del Chañar, Centenario, Vista Alegre y la propia Neuquén capital, que ya funcionan como bases logísticas, operativas y de servicios para la expansión del shale en la zona.

.

La escala del proyecto anticipa un impacto territorial significativo. San Patricio del Chañar, históricamente vinculada a la producción frutícola, consolida su reconversión como nodo energético, con mayor demanda de transporte, metalmecánica, construcción, alojamiento, ingeniería y servicios especializados.

Centenario y Vista Alegre, por su cercanía a los bloques, se integran como puntos de apoyo para pymes locales, talleres, bases operativas y logística liviana. Neuquén capital absorbe la actividad corporativa, la ingeniería de alto nivel, la logística pesada y el empleo calificado.

El plan de Phoenix/Mercuria se articula con la entrada en operación del Oleoducto Vaca Muerta Sur (VMOS), prevista para fines de 2026, que sumará 180.000 barriles diarios de capacidad de transporte hacia el Atlántico.

La necesidad de “llenar el caño” acelera la perforación y la inversión en nuevos desarrollos, especialmente en áreas con buena accesibilidad vial y cercanía a centros urbanos, como el flanco oriental.

El megaproyecto también refuerza la tendencia de diversificación geográfica dentro de Vaca Muerta. Mientras el corredor central —Añelo, Loma Campana, La Calera— concentra la mayor parte de la producción actual, el este neuquino emerge como una nueva frontera de crecimiento, con infraestructura menos saturada y costos logísticos más competitivos.

.

La expansión de este corredor abre oportunidades para proveedores locales, contratistas regionales y pymes que buscan integrarse a la cadena de valor del shale.

La presentación del proyecto al RIGI se suma a los anuncios recientes de Pampa Energía (USD 4.500 millones) y Tecpetrol (USD 2.400 millones), consolidando una ola de inversiones que reconfigura el panorama del upstream argentino.

En todos los casos, el régimen funciona como un marco de previsibilidad para inversiones intensivas en capital y de largo plazo, con impacto directo en infraestructura, empleo y desarrollo territorial.

Con este movimiento, el flanco oriental de Vaca Muerta deja de ser una zona emergente para convertirse en un corredor estratégico. La combinación de inversión sostenida, infraestructura en expansión y cercanía a centros urbanos posiciona a San Patricio del Chañar, Centenario y Vista Alegre como protagonistas de una nueva etapa del desarrollo energético neuquino.

Una etapa que no solo incrementa la producción, sino que transforma el territorio, diversifica la matriz productiva y amplía las oportunidades para la cadena de proveedores locales.

Santa Cruz vuelve a aparecer en el mapa energético con una señal que, aunque preliminar, empieza a generar expectativa en la cadena de proveedores y en las localidades petroleras de la provincia.

El secretario de Energía, Jaime Álvarez, confirmó que existen indicios geológicos alentadores que podrían derivar en nuevos yacimientos, tanto en petróleo convencional como en recursos no convencionales de baja permeabilidad.

Los estudios se concentran en tres zonas con perfiles distintos:

Norte de Santa Cruz

En continuidad con la Cuenca del Golfo San Jorge, donde operan históricamente Caleta Olivia, Cañadón Seco, Pico Truncado y Las Heras.

Los análisis sísmicos recientes muestran potencial para petróleo convencional y tight oil, lo que podría reactivar áreas maduras y abrir oportunidades para pymes locales de servicios, transporte, metalmecánica y mantenimiento.

Centro–norte provincial

Una franja donde operadoras vienen realizando estudios sísmicos de nueva generación. El interés se orienta a formaciones de baja permeabilidad que requieren tecnologías de completación avanzadas. Si los resultados son positivos, esta zona podría sumar actividad en logística, perforación y servicios especializados.

Cuenca Austral (sur de la provincia)

Con foco en gas no convencional, un recurso estratégico para la transición energética. Río Gallegos y su área de influencia podrían beneficiarse con mayor demanda de ingeniería, logística pesada y servicios corporativos.

Aunque no hay anuncios formales ni bloques adjudicados, la provincia reconoce que los datos preliminares son “promisorios” y que las operadoras están en fase de análisis técnico. La confirmación de nuevos yacimientos abriría un ciclo de inversiones con impacto directo en empleo, infraestructura vial, campamentos, transporte, talleres y proveedores regionales.

Para Santa Cruz, que combina historia petrolera con desafíos de declino natural en áreas maduras, esta señal funciona como un radar de oportunidades: un anticipo de posibles movimientos que podrían reactivar localidades, diversificar la matriz productiva y fortalecer la cadena de valor provincial.

Por ahora, el proceso está en etapa de estudios. Pero el territorio ya se prepara para un escenario donde la geología vuelva a jugar a favor.

Neuquén sumó un nuevo proyecto de escala mayor en el norte de Vaca Muerta y el movimiento ya se siente en toda la región. El desarrollo Los Toldos II Este, operado por Tecpetrol (90%) en asociación con Gas y Petróleo del Neuquén – GyP (10%), marca el inicio de un ciclo de inversiones que reconfigura el mapa productivo y consolida a Rincón de los Sauces como un polo de crecimiento sostenido para la próxima década.

El plan contempla una inversión inicial de USD 2.400 millones hasta 2028, con la perforación de 380 pozos, la construcción de plantas de procesamiento, oleoductos, gasoductos e instalaciones complementarias.

La producción se desplegará en dos módulos: 35.000 barriles diarios en marzo de 2027 y 70.000 barriles diarios en julio del mismo año, lo que equivale a cerca del 10% de la producción actual de petróleo del país.

Además, el proyecto prevé una etapa posterior de inversión sostenida de USD 370 millones anuales durante 10 años, destinada a completar infraestructura, mantener actividad y sostener la curva de producción.

Este esquema de largo plazo convierte al norte neuquino en un área estratégica dentro de Vaca Muerta, tradicionalmente dominada por el corredor central de shale oil.

.

Por otra parte, el impacto territorial es inmediato. Rincón de los Sauces, históricamente vinculada a la actividad hidrocarburífera, ingresa en una fase de expansión acelerada: mayor demanda de servicios, ampliación de infraestructura urbana, crecimiento del parque habitacional y un aumento significativo en la actividad de proveedores locales.

El proyecto es intensivo en pymes de metalmecánica, transporte, ingeniería, construcción, logística y servicios especializados, lo que genera un efecto multiplicador en la economía regional.

En paralelo, la participación de GyP, la petrolera provincial, asegura que parte del valor generado quede en Neuquén y refuerza el modelo de asociación público–privada que la provincia viene consolidando desde hace más de una década. La estrategia combina previsibilidad regulatoria, incentivos a la inversión y una política activa de desarrollo territorial.

El megaproyecto también se integra a la expansión de infraestructura que Neuquén impulsa para acompañar el crecimiento del shale: nuevos ductos, ampliación de capacidad de transporte, refuerzos eléctricos y mejoras en rutas y accesos.

.

La escala de Los Toldos II Este exige una logística robusta y acelera la consolidación del norte como un nodo productivo de peso propio.

En este contexto, la transformación de Rincón de los Sauces deja de ser una proyección para convertirse en un proceso en marcha. La ciudad se posiciona como uno de los centros operativos más dinámicos de Vaca Muerta, con inversiones de largo plazo, empleo calificado y una cadena de proveedores que se expande al ritmo de la actividad.

El norte neuquino entra así en una nueva etapa: más infraestructura, más producción y más desarrollo territorial. Un movimiento que no solo diversifica la geografía del shale, sino que redefine el mapa de inversiones energéticas en la Argentina.

Argentina avanza en un cambio estructural para garantizar el gas del invierno. ENARSA recibió dos ofertas técnicas en la licitación que definirá qué operador privado gestionará la importación de GNL a través de la terminal de Escobar, infraestructura clave para sostener la demanda residencial e industrial durante los meses de mayor consumo.

El proceso seleccionará un agente comercializador–agregador que asumirá la compra de los cargamentos, la logística marítima y la entrega del gas regasificado al sistema. Además, el Estado mantendrá el control de la terminal, mientras el privado absorberá el riesgo comercial y financiero. Este esquema forma parte de la reorganización del sector energético prevista en la Ley Bases.

El cronograma avanza con fechas definidas. El Sobre 2, que contiene las ofertas económicas, se abrirá el 13 de abril. A la vez, la adjudicación final está prevista para el 21 de abril, lo que permitirá cerrar contratos a tiempo para la ventana invernal. El mecanismo establecerá un margen fijo sobre el precio internacional del GNL, destinado a cubrir costos operativos, riesgos y el uso de la terminal.

La importación de GNL será operada íntegramente desde la terminal de Escobar, que vuelve a ocupar un rol central en el abastecimiento del AMBA y el Litoral, regiones que concentran el mayor consumo residencial del país.

.

En paralelo, la producción de Vaca Muerta continúa creciendo, aunque las limitaciones de transporte impiden cubrir la demanda invernal sin apoyo del GNL importado.

El proceso abre oportunidades para empresas vinculadas a logística portuaria, operación de terminales, transporte y planificación del sistema. Además, ordena la transición hacia un modelo donde el sector privado asume funciones comerciales que antes recaían sobre ENARSA.

En este contexto, la licitación representa un avance hacia un esquema más competitivo y previsible. A la vez, consolida una coordinación público–privada que permitirá sostener el suministro mientras se amplía la capacidad de transporte desde Vaca Muerta, condición clave para reducir la dependencia del GNL en los próximos inviernos.

Tierra del Fuego avanza en un proceso de reconversión energética sobre los yacimientos que YPF dejó en la provincia, con un modelo de gestión que combina control provincial, inversión privada y un plan técnico orientado a recuperar producción en campos maduros de la Cuenca Austral.

El objetivo es extender la vida útil de las áreas, modernizar instalaciones y sostener la actividad hidrocarburífera en una región clave para el abastecimiento de gas del sur argentino.

El gobierno fueguino tomó control operativo de los bloques y conformó una sociedad mixta para reactivar pozos, realizar trabajos de pulling y workover, y actualizar infraestructura que llevaba años con actividad mínima.

La estrategia se centra en tecnologías de recuperación secundaria y terciaria, fundamentales para pozos de baja presión y formaciones convencionales que requieren intervención continua.

La reconversión tiene un impacto territorial directo. Río Grande vuelve a posicionarse como base operativa central, con mayor demanda de servicios petroleros, metalmecánica, transporte, mantenimiento industrial y logística.

.

Tolhuin absorbe parte del movimiento asociado a alojamiento, servicios complementarios y abastecimiento, mientras que Ushuaia concentra funciones administrativas, corporativas y de ingeniería.

El plan también incluye mejoras en caminos internos, refuerzos en instalaciones de superficie, adecuación de plantas y ampliación de la capacidad de tratamiento, lo que genera oportunidades para contratistas locales y pymes regionales.

La continuidad de la actividad permite sostener empleo especializado y preservar capacidades técnicas que son estratégicas para la provincia.

En un contexto de declino natural de los campos maduros, la decisión de reactivar las áreas que dejó YPF marca un cambio de etapa: Tierra del Fuego pasa de administrar el cierre progresivo de pozos a impulsar un esquema de recuperación productiva, con impacto directo en proveedores, infraestructura y desarrollo local.

Una señal que vuelve a poner a la Cuenca Austral en el radar energético nacional.

Brasil puso en operación el FPSO Almirante Tamandaré, una de las plataformas petroleras más grandes del mundo, y el movimiento ya se siente en toda América Latina. La estructura, instalada en el megacampo Búzios, marca un salto tecnológico que reposiciona al país como potencia energética hemisférica y redefine el equilibrio entre Brasil, Guyana y Argentina.

El FPSO, desarrollado por Petrobras junto a SBM Offshore, puede producir 225.000 barriles diarios, procesar 12 millones de metros cúbicos de gas y almacenar 1,4 millones de barriles en alta mar. Además, fue diseñado para operar 25 años en aguas ultraprofundas, a más de 2.000 metros de profundidad.

La escala es inédita en la región y consolida al presal como uno de los activos offshore más competitivos del planeta.

Por otra parte, el avance brasileño coincide con la expansión acelerada de Guyana, que ya supera los 600.000 barriles diarios en su bloque Stabroek y proyecta duplicar esa cifra antes de 2030. El país caribeño se convirtió en el nuevo polo de atracción para inversiones globales y en un socio estratégico para Estados Unidos y Europa en la diversificación de suministros.

.

En paralelo, Argentina avanza con su propio capítulo offshore. El proyecto Argerich, en la Cuenca Argentina Norte, inicia su etapa exploratoria con expectativas de alto impacto para la matriz energética. Aunque en una fase más temprana, el país se integra a un corredor marítimo donde la ingeniería, la escala y la geopolítica se combinan para definir el futuro energético del Atlántico Sur.

A la vez, el interés de China agrega una capa estratégica adicional. El gigante asiático observa el presal como un activo clave para asegurar abastecimiento a largo plazo y ya participa en proyectos de infraestructura y financiamiento en Brasil y Venezuela.

Su presencia confirma que el offshore latinoamericano dejó de ser un asunto regional para convertirse en un espacio de competencia global.

En este contexto, el nuevo triángulo energético —Brasil, Guyana y Argentina— abre oportunidades para proveedores, servicios especializados y cadenas industriales vinculadas a la ingeniería offshore. La región ingresa en una etapa donde la escala, la tecnología y la planificación de largo plazo serán determinantes para capturar inversiones y consolidar un posicionamiento estratégico en el mapa energético mundial.

Phoenix Global Resources integró inteligencia artificial en tiempo real a su operación de perforación en Vaca Muerta, consolidándose como una de las primeras compañías del país en aplicar modelos predictivos avanzados dentro de un pozo activo.

La iniciativa surge de un acuerdo con Helmerich & Payne (H&P) y Corva, dos referentes globales en automatización y análisis de datos para la industria del shale.

El proyecto combina la plataforma Autodriller de H&P con los modelos predictivos de Corva, permitiendo ajustar parámetros críticos de perforación con precisión algorítmica.

Además, el sistema opera sobre el RIG 234, que Phoenix utiliza en su hub no convencional, y procesa información operativa en tiempo real para anticipar vibraciones, optimizar el peso sobre la mecha y reducir desvíos.

.

Por otra parte, la integración tecnológica mejora la seguridad operativa, reduce tiempos improductivos y estandariza decisiones que antes dependían exclusivamente de la experiencia del equipo en campo. La compañía destacó que la IA permite lograr una mayor consistencia entre pozos y acelerar curvas de aprendizaje en zonas de alta complejidad geológica.

En paralelo, la alianza posiciona a Phoenix dentro de la tendencia global que impulsa la automatización de rigs y la perforación basada en datos. La digitalización se vuelve un factor clave para sostener la competitividad del shale argentino y mejorar la eficiencia en cada etapa del desarrollo.

En este contexto, la adopción de IA por parte de Phoenix muestra cómo la innovación aplicada puede fortalecer la productividad, ampliar oportunidades para proveedores tecnológicos y consolidar a Vaca Muerta como un polo de ingeniería avanzada dentro del sector energético regional.

La Cumbre de Estaciones de Servicio 2026 se realizará el 12 de mayo en el Hotel Sheraton de Buenos Aires y abrirá con la participación del Subsecretario de Hidrocarburos de la Nación, Federico Veller.

La presencia del funcionario confirma el interés oficial en un sector que atraviesa una transformación profunda impulsada por nuevas tecnologías, cambios regulatorios y la evolución del consumo.

El encuentro reunirá a propietarios de estaciones, directivos de YPF, Raízen y AXION, proveedores de servicios, empresas tecnológicas y legisladores nacionales. Además, contará con un panel central moderado por Sofía Diamante, donde las principales petroleras analizarán tendencias del mercado, estrategias de expansión y desafíos operativos.

Por otra parte, la agenda incluirá debates sobre digitalización, eficiencia operativa, retail, nuevos modelos de negocio y sostenibilidad ambiental.

.

Las estaciones avanzan hacia un rol ampliado: dejan de ser puntos de expendio para convertirse en plataformas de servicios, con foco en logística, movilidad y atención al cliente.

En paralelo, las entidades empresarias presentarán diagnósticos sobre márgenes, costos operativos, inversiones necesarias y oportunidades de modernización. El sector busca previsibilidad regulatoria y un marco que acompañe la reconversión tecnológica.

En este contexto, la Cumbre se consolida como un espacio estratégico para alinear expectativas entre Estado, petroleras y operadores.

La articulación público–privada será clave para sostener inversiones, mejorar la competitividad y acelerar la transición hacia estaciones más eficientes, diversificadas y orientadas al consumidor.

Mientras la escalada del conflicto en Medio Oriente -motivado por los bombardeos de Estados Unidos e Israel sobre Iran- empuja el precio del petróleo (y del gas) a nivel internacional y genera aumentos en los surtidores argentinos, desde la cámara de expendedores CECHA advierten que hay un factor local que se suma en los precios de las naftas, gasoil, diesel y gnc: las tasas viales.

“Antes de discutir el precio del petróleo en Medio Oriente, hablemos de las tasas viales que algunos intendentes le cobran a cada estación de servicio. Eso también impacta en el litro que paga el argentino”, señalaron desde la entidad empresaria. Una propuesta cuanto menos curiosa por la falta de equivalencias entre ambos factores.

En un comunicado, la entidad señaló que “según relevamientos de CECHA, en muchos municipios del país, las tasas pueden representar entre un 0,6 % y 4,5 % adicional sobre el precio final del combustible. Ese porcentaje –que varía según cada distrito– termina siendo trasladado directamente al bolsillo del consumidor.

“Eso es plata que la mayoría de los consumidores paga. No está gravado en el impuesto a los combustibles (que recauda Nación), pero está agregado en el precio de cada litro”, explicaron.

CECHA describió que “la situación también genera fuertes asimetrías dentro de una misma región. El precio que se abona en una estación de servicio de un municipio no tiene nada que ver con el precio que se paga por igual producto en otro municipio. Esta diferencia (que no está dada sólo por la Tasa Vial) distorsiona la competencia y genera inequidad”, remarcaron desde la entidad.

Desde CECHA aclararon que “el reclamo se viene realizando desde hace tiempo, y si bien algunos municipios lo entendieron y suspendieron su cobro, la mayoría aún no lo hizo”.

“Entendemos la repercusión de la coyuntura económica global por el conflicto en Medio Oriente, pero no podemos mirar sólo hacia afuera. El precio de los combustibles puede reflejar costos reales, pero no distorsiones locales. Es necesario poner sobre la mesa el costo extra que ocasiona la avidez recaudatoria de estas tasas tan perjudiciales para la competitividad y los consumidores” insistieron desde CECHA.

Las operadoras buscan implementar innovaciones para optimizar tiempos y reducir costos operativos en la formación.

Phoenix Global Resources comenzó a integar sistemas de inteligencia artificial en sus equipos de perforación, como parte del proceso de digitalización de sus operaciones en Vaca Muerta. Esta implementación técnica busca dar respuesta a la necesidad de mejorar la competitividad a partir de una mejora en la velocidad de ejecución y en la reducción de costos de sus operaciones.

Este avance se concretó mediante la firma de un acuerdo estratégico con Helmerich & Payne (H&P) y Corva para implementar una integración tecnológica que permitirá combinar capacidades de análisis predictivo por inteligencia artificial con sistemas de perforación automatizada en sus operaciones no convencionales. Con estos modelos, la compañía logrará anticiparse a variables geológicas complejas y una navegación más precisa dentro de la roca generadora.

El acuerdo fue rubricado en la ciudad de Tulsa, Estados Unidos, con la participación de Pablo Bizzotto, CEO de Phoenix Global Resources; Dharmesh Mehta, Executive Chairman de Corva; y Mike Lennox, Executive Vice President of Western Hemisphere Land Operations de H&P.

La aplicación de estos algoritmos permitirá una reducción sensible en los tiempos de perforación de los pozos horizontales, una de las metas más ambiciosas para las empresas que operan en la cuenca neuquina. Al minimizar los tiempos de inactividad y optimizar el desplazamiento de la mecha, la operadora podrá ejecutar las tareas de manera más fluida y reducir la presión sobre los costos de capital.

Al respecto, Bizzotto señaló que la compañía logra ser «una de las primeras en Argentina en incorporar inteligencia artificial en su equipo de perforación en Vaca Muerta. Esta tecnología permitirá optimizar la operación, tiempos y costos y mejorar la seguridad de los colaboradores». El sistema funciona mediante la captura masiva de datos provenientes de sensores instalados en el fondo del pozo y en la superficie del equipo.

IA aplicada en el análisis de datos en tiempo real

Bizzotto, al centro, al momento de la firma con Corva y H&P.

La integración conecta la solución de perforación predictiva de Corva con la plataforma Autodriller de H&P en el RIG 234, actualmente operando en el hub no convencional de Phoenix. Esta combinación permite incorporar análisis de datos en tiempo real al sistema de control automatizado de perforación, mejorando la visibilidad operativa y la calidad de las decisiones en el pozo.

El sistema integra variables clave de perforación como peso sobre el trépano, RPM, presión diferencial y velocidad de penetración (ROP) y genera recomendaciones de parámetros mediante inteligencia artificial, a partir del análisis de datos históricos de pozos cercanos. Estas recomendaciones son evaluadas en campo por el Company Man y el perforador, fortaleciendo el proceso de toma de decisiones.

La implementación de esta herramienta representa la primera vez que esta integración tecnológica se habilita en una plataforma de H&P a nivel global y constituye un hito en la aplicación de soluciones digitales avanzadas en operaciones de perforación en Argentina.

La tecnología ya fue testeada con resultados positivos y comenzará a aplicarse de manera continua en el próximo PAD que perforará Phoenix en su yacimiento emblema, Mata Mora Norte.

Este desarrollo se inscribe en una tendencia global de la industria, que busca convertir a los yacimientos en entornos inteligentes. La infraestructura de conectividad instalada en la zona permite que los datos viajen desde el área de Vaca Muerta hasta los centros de monitoreo en tiempo real.

Tyler Dahlseide, CEO global de Calfrac Well Services, una de las principales compañías de servicios especiales que opera en Vaca Muerta, visitó recientemente el país para monitorear en primera persona las operaciones de la firma. En diálogo con EconoJournal, el ejecutivo aseguró que “nuestro objetivo es seguir creciendo a medida que Vaca Muerta se vuelva más activa y aumente su escala. Buscamos progresar junto con nuestros clientes y por eso tratamos de escuchar atentamente sus necesidades”. Como parte de ese progreso, destacó que están avanzando en la transición hacia equipos dual fuel y comenzaron a probar las primeras bombas 100% a gas.

–¿Qué tipo de servicios están brindando en los distintos mercados en los que operan? –Calfrac opera en Canadá, Estados Unidos y Argentina. En Canadá ofrecemos servicios de frac services y coil tubing. En Estados Unidos, servicios de frac services o frac pressure pumping, mientras que, en Argentina, tenemos un espectro más amplio que incluye fractura hidráulica, coil tubing, cementing y wireline, principalmente para el yacimiento Vaca Muerta.

–¿Qué relevancia tiene el mercado argentino para ustedes? –Argentina es una parte muy significativa de nuestro negocio. Norteamérica tiende a la hiperespecialización, por lo que hay contratistas individuales que hacen una sola cosa y la hacen de manera muy enfocada y bien. En Argentina, en cambio, tenemos la oportunidad de ofrecer una gama más amplia de servicios y, como resultado, creemos que podemos brindar un mejor paquete al cliente final al integrar esas diversas líneas de servicio.

–¿Qué tecnologías nuevas han ido implementando en la Argentina? –Una de los aportes más importantes son las bombas de fracking de combustible dual que nos permiten operar con gas natural y diésel. Con eso reducimos la huella ambiental y les permitimos a nuestros clientes reducir su gasto en diésel y el nivel de emisiones. Eso es algo de lo que estamos orgullosos. Continuaremos en ese camino y traeremos más bombas de dual fuel. Además, tenemos previsto invertir en bombas de gas natural al cien por cien.

Tyler Dahlseide, CEO global de Calfrac Well Services

Dahlseide aseguró que Calfrac ya dispone de 18 bombas de combustible dual en la Argentina, las cuales fueron testeadas con resultados positivos en una operación hace un mes. Estos equipos permiten disminuir las emisiones de óxido de nitrógeno y óxido sulfúrico, generando un impacto positivo en el aspecto ambiental como en la estructura de costos operativos de los clientes.

La multinacional tiene previsto invertir unos US$13 millones para convertir equipos usados en unidades de gas con la meta de que 40 de las 80 bombas de la compañía operen con esta tecnología para finales del año. A su vez, la búsqueda de eficiencia apunta al siguiente salto que es el uso de bombas 100% gas por la superioridad en potencia de esos equipos.

Los planes para seguir creciendo

–¿Cuáles son los planes que tienen para Argentina? –Nuestro objetivo es seguir creciendo a medida que Vaca Muerta se vuelva más activa y aumente su escala. Buscamos crecer con nuestros clientes y por eso tratamos de escuchar atentamente sus necesidades. Nos interesa saber qué servicios podemos mejorar y cuáles hace falta agregar. Mi viaje es justamente para reunirme con nuestros clientes y tener una mejor comprensión de lo que necesitan a mediano plazo.

–¿Cuál es su visión sobre la formación Vaca Muerta y cómo ve su crecimiento y las diferencias en comparación con EE. UU. o Canadá? –Vaca Muerta es un recurso muy atractivo y competitivo a nivel mundial y todavía tiene un largo camino por recorrer. A medida que se agotan los recursos de alta calidad en Estados Unidos, los operadores buscan oportunidades en otros horizontes y Argentina se presenta como una alternativa de primer nivel. Por ese motivo también nos entusiasma estar aquí, siempre y cuando el régimen fiscal incentive la inversión extranjera directa y haya garantías para poder repatriar las ganancias a nuestra sede central.

Finalizada la ampliación, el proyecto Fénix (Río Tinto) tendrá una capacidad de producción de 38.000 toneladas anuales de carbonato de litio.

El Ministerio de Economía aprobó la adhesión al Régimen de Incentivos a las Grandes Inversiones (RIGI) del proyecto de ampliación de la planta de procesamiento del proyecto de litio Fénix, ubicado en el Salar del hombre Muerto en la provincia de Catamarca. El proyecto es por una inversión de US$ 251.321.494 que pertenece a Río Tinto, una de las dos empresas mineras más grandes del mundo.

La medida se publicó este lunes en el Boletín Oficial a través de la resolución 431 del Palacio de Hacienda. El proyecto Fénix, a cargo de Minera Altiplano, subsidiaria de Río Tinto, comenzó la producción en 1998 y es el primer proyecto de litio operativo en la Argentina.

La adhesión al régimen de incentivos es por la Expansión Fase 1B, una iniciativa que tiene como objetivo incrementar la capacidad instalada en 9.500 toneladas adicionales de carbonato de litio anuales.

Una vez finalizada la ampliación de la planta de procesamiento, el proyecto tendrá una capacidad productiva de 38.000 toneladas anuales. La segunda expansión del proyecto Fénix se suma a la que concretó en 2024, cuando amplió su planta en 10.000 toneladas anuales de litio.

Río Tinto, el principal productor de litio de la Argentina

Río Tintose convirtió en el principal productor de litio del país en 2025 con la adquisición por US$ 6.500 millones de Arcadium Lithium, una compañía creada en 2024 mediante la fusión de la australiana Allkem y la estadounidense Livent, que opera el proyecto Fénix. Además, Río Tinto lleva adelante el megaproyecto de litio Rincón en la provincia de Salta, donde prevé invertir US$ 2.500 millones.

El RIGI, impulsado por el gobierno de Javier Milei y aprobado por el Congreso en 2024, ofrece beneficios fiscales, aduaneros y cambiarios por 30 años a proyectos de inversión superiores a US$ 200 millones para sectores estratégicos como la minería y energía –incluyendo el upstream de petróleo y gas-, e iniciativas en infraestructura y tecnología.

Según se desprende de la resolución del Palacio de Hacienda, la adhesión al RIGI del proyecto es a partir del 25 de marzo y está previsto que la obra concluya en noviembre de 2026, aunque tiene un inicio de operación estimado para julio. Además, Río Tinto deberá desembolsar el 40% de la inversión durante los primeros dos años.

Ampliación del proyecto de litio Fénix

La resolución establece que el proyecto de ampliación de Fénix contempla “la construcción de una nueva planta de adsorción selectiva y una nueva planta de carbonato; asimismo, incluye la perforación de pozos de salmuera adicionales, la instalación de estanques, tuberías, servicios públicos y la construcción de edificios auxiliares para apoyar la operación y administración de la nueva producción de carbonato de litio”.

Además, se prevé “la construcción de una nueva planta compresora de gas natural en la localidad de Olacapato, departamento de Los Andes (Salta), situada dentro del radio de 200 kilómetros del proyecto, que permitirá ampliar la capacidad de transporte de los gasoductos La Puna y Fénix, instalaciones asociadas directamente al abastecimiento y transporte para la nueva producción del proyecto Expansión Fase 1B”.

También la adhesión al RIGI estima que “el 60% de la totalidad del monto de inversión destinado al pago de proveedores, bienes y obras de infraestructura, durante las etapas de construcción y operación, corresponde a proveedores locales, porcentaje este que excede el 20% exigido por la normativa” del RIGI.

La Secretaría de Energía informó que se presentaron 2 ofertas, correspondientes al Sobre 1 (técnico), en el marco de la Licitación Pública Nacional e Internacional para seleccionar un agente comercializador–agregador a cargo de la importación de Gas Natural Licuado (GNL), y su comercialización como gas regasificado en el mercado interno durante el período invernal, utilizando la terminal de regasificación de Escobar.

El comunicado de la cartera a cargo de María Tettamanti no indicó la nómina de los oferentes.

De acuerdo con el cronograma que está ejecutando Energía Argentina, la presentación del Sobre 2 (económico) se realizará el lunes 13 de abril a las 9:00, y su apertura tendrá lugar ese mismo día, con transmisión por streaming del canal YouTube de ENARSA. La adjudicación está prevista para el martes 21 de abril.

Enarsa comprará el primer embarque para la planta de Escobar para asegurar el suministro mientras los operadores privados arrancan. “Es el último embarque planeado con inversion pública. Se verá el precio real del gas sin ayuda estatal”, se indicó.

“Argentina tiene que comprar ahora el GNL”, se indicó. Es para la provisión desde mayo, en un mercado internacional alterado por los ataques en las refinadoras ubicadas en la zona del Golfo Pérsico en el contexto de los bombardeos de EE.UU. e Israel contra Irán.

El precio del GNL se triplicó en el mercado internacional desde que se inició el conflicto en la región, hace poco más de un mes. Se ubica en torno a los 21 dólares el MBTU.

Energía remarcó que “esta licitación se inscribe en el proceso de privatización de activos y actividades de ENARSA conforme a lo establecido por la Ley Bases, avanzando en la desinversión de participaciones y operatorias comerciales que pueden ser realizadas por el sector privado”.

En ese sentido, la S.E. informó además que el próximo martes 14 de abril se realizará la presentación y apertura de ofertas técnicas para la venta del paquete accionario que posee el Estado Nacional de CITELEC, sociedad controlante de (la transportadora de electricidad en alta tensión) TRANSENER.

“Con este esquema, el Gobierno Nacional profundiza el camino de retirar al Estado de operatorias comerciales que el sector privado puede realizar con mayor eficiencia, reemplazando la intermediación estatal por competencia y reglas claras” se argumentó.

Río Negro consolida su rol en la nueva etapa productiva energética con un nuevo avance en la obra del oleoducto VMOS: se colocó el techo geodésico del tanque 404 en la terminal exportadora de Punta Colorada. Se trata de un paso clave en la infraestructura que permitirá sacar al mundo la producción de Vaca Muerta desde territorio rionegrino, generando trabajo y desarrollo en la provincia.

La estructura, de 82 metros de diámetro y 35 metros de altura, demandó más de 1.500 toneladas de acero, 30.000 bulones y más de un millón de pulgadas de soldadura. El domo, íntegramente fabricado en aluminio y con un peso de 57 toneladas, fue montado mediante una compleja maniobra de izaje en la que participaron más de 60 trabajadores.

El tanque tendrá capacidad para almacenar 120.000 metros cúbicos de petróleo y forma parte de la terminal exportadora del VMOS, que contará con seis unidades de almacenamiento de este tipo. Es una de las obras estratégicas que posiciona a Río Negro como puerta de salida de la energía argentina, con impacto directo en la generación de empleo, el movimiento económico y el desarrollo de la región.

El Gobernador Alberto Weretilneck destacó que “este avance en el VMOS muestra que Río Negro tiene un rumbo claro: estamos generando las condiciones para que las inversiones se traduzcan en trabajo y desarrollo. Esta obra no es aislada, es parte de un proceso que va a cambiar la matriz productiva de la provincia y abrir nuevas oportunidades para los rionegrinos”.

Por su parte, la Secretaria de Energía y Ambiente, Andrea Confini, señaló que “cada etapa que se cumple en el VMOS confirma la magnitud del proyecto y su impacto. Punta Colorada se consolida como un nodo estratégico para exportar energía, pero también como un motor de crecimiento que ya está generando empleo y actividad en toda la región”.

El Gobierno nacional informó que se presentaron dos ofertas correspondientes al Sobre 1 (técnico) en el marco de la Licitación Pública Nacional e Internacional que lleva adelante Energía Argentina (ENARSA) para seleccionar un agente comercializador–agregador a cargo de la importación de Gas Natural Licuado (GNL) y su comercialización como gas regasificado en el mercado interno durante el período invernal, utilizando la terminal de regasificación de Escobar.

De acuerdo con el cronograma vigente, la presentación del Sobre 2 (económico) se realizará el lunes 13 de abril a las 9:00, y su apertura tendrá lugar ese mismo día, también con transmisión por streaming del canal YouTube de ENARSA. La adjudicación, por su parte, está prevista para el martes 21 de abril, conforme el cronograma del proceso.

Esta licitación se inscribe en el proceso de privatización de activos y actividades de ENARSA conforme a lo establecido por la Ley Bases, avanzando en la desinversión de participaciones y operatorias comerciales que pueden ser realizadas por el sector privado.

En ese sentido, el próximo jueves 10 de abril se realizará la presentación y apertura de ofertas técnicas para la venta del paquete accionario que posee el Estado Nacional de CITELEC, sociedad controlante de TRANSENER.

Un ataque con drones atribuido a Ucrania provocó incendios en la refinería de petróleo NORSI, la cuarta más grande de Rusia, ubicada en el distrito de Kstovsky. El episodio ocurrió durante la noche y fue confirmado por autoridades locales, que reportaron daños en instalaciones estratégicas del complejo industrial.

El gobernador de la región de Nizhny Novgorod, Gleb Nikitin, informó que las defensas aéreas rusas repelieron una ofensiva de aproximadamente 30 drones dirigidos a una zona industrial. Según precisó, los restos de los aparatos derribados impactaron en dos sectores de la refinería operada por Lukoil-Nizhegorodnefteorgsintez, lo que generó focos de incendio que luego fueron controlados.

El ataque también afectó una central termoeléctrica cercana y causó daños en varios edificios residenciales de la zona, de acuerdo con el parte oficial difundido por las autoridades regionales. Equipos de emergencia trabajaron en el lugar para contener las llamas y evaluar el alcance de los destrozos.

En base a información preliminar, no se registraron víctimas como consecuencia del ataque. Las autoridades continúan monitoreando la situación y analizan los daños en una de las infraestructuras energéticas más relevantes del país.

El ministro de Defensa israelí, Israel Katz, anunció que la fuerza aérea del país atacó la mayor planta petroquímica de Irán en el condado de Assaluyeh, en la provincia sureña de Bushehr.

Declaró que Israel “acaba de atacar con fuerza la mayor planta petroquímica de Irán, ubicada en Assaluyeh”, y añadió que este importante complejo es responsable de aproximadamente el 50% de la producción petroquímica iraní.

BREAKING: Several explosions were heard at the petrochemical complex in Asaluyeh, Iran’s processing hub for the South Pars gasfield, Reuters reports. pic.twitter.com/IaGopLquWI

El anuncio de Katz se produjo en un comunicado en video tras informes de medios iraníes sobre ataques a instalaciones energéticas en la zona.

La agencia de noticias semioficial iraní Fars informó que se escucharon varias explosiones debido a ataques estadounidenses e israelíes contra complejos petroquímicos.

Los medios iraníes revelaron que la situación está “bajo control” y que aún se están evaluando los daños causados por el ataque.

Este ataque se produjo después de ataques israelíes similares en marzo contra instalaciones petroquímicas, que desencadenaron ataques iraníes contra infraestructura de petróleo y gas en toda la región.

Marín explicó que existían “dos juicios” vinculados al reclamo del fondo Burford Capital: uno contra YPF y otro contra la República Argentina. Según detalló, en primera instancia la jueza había fallado “a favor de YPF y en contra de la República con los 16.000 millones de dólares”, pero la Cámara de Apelaciones ratificó que la compañía “no tuvo responsabilidad alguna” en la nacionalización de las acciones de Repsol y, además, revocó la condena contra el Estado.

“El segundo circuito nuevamente ratifica que YPF no tuvo responsabilidad alguna como compañía en la nacionalización”, sostuvo Marín en declaraciones a Splendid AM 990, quien remarcó que el resultado “es muy importante” para la empresa por tratarse de una firma que cotiza en bolsa. “Haber perdido un juicio de esta envergadura podía extinguir a la compañía”, señaló.

El ejecutivo también elogió el desempeño del Gobierno en la defensa judicial y mencionó al presidente Javier Milei y a funcionarios del equipo económico y legal. “El trabajo que hicieron fue extraordinario”, afirmó, y agregó que la probabilidad de revertir la sentencia “era menor al 15% según datos estadísticos”. En ese sentido, calificó el fallo como “una de las mejores noticias del año”, ya que “es como sacarse una mochila de 18.000 o 20.000 millones de dólares”.

Respecto del impacto internacional, Marín indicó que la coyuntura global, marcada por conflictos geopolíticos, abre oportunidades para el país. “Lo que más se habló es de la seguridad del suministro. Argentina está en una zona sin conflictos y eso la convierte en un lugar seguro”, explicó tras participar en un encuentro energético en Houston. Según el titular de YPF, la diversificación de proveedores impulsada por Europa y Asia posiciona a la Argentina como un actor competitivo.

“El mundo busca no poner todos los huevos en una misma canasta. Nosotros podemos aprovechar esa oportunidad”, afirmó. En esa línea, sostuvo que el país podría convertirse en uno de los principales exportadores de gas natural licuado. “Vamos a ser el sexto exportador mundial de LNG”, aseguró, y agregó que el interés de bancos y compradores internacionales “va a aumentar”.

Marín también se refirió a la política de precios de los combustibles ante el impacto de la guerra en Medio Oriente. “Tenemos una política de precios honesta y moral”, sostuvo, y explicó que la compañía decidió trasladar al surtidor “solamente el impacto real en los costos”. Según argumentó, un aumento pleno “iba a generar una baja de consumo tan grande que iba a ser peor el remedio que la enfermedad”.

“El objetivo es no especular con los consumidores”, indicó el ejecutivo, quien enfatizó que la relación con los clientes es central para la compañía. “Nos debemos a ellos. Gracias a ellos facturamos 12.000 millones de dólares por año”, expresó.

Consultado sobre la estatización de la empresa impulsada durante el gobierno de Axel Kicillof y Cristina Fernández de Kirchner, Marín sostuvo que la medida “es legal, pero es una violación al derecho de propiedad” y consideró que ese tipo de decisiones desalientan las inversiones. Sin embargo, evitó profundizar en la discusión política y remarcó que su rol es “generar valor para los accionistas”.

En relación con una eventual privatización, el titular de YPF aseguró que no corresponde que opine. “Yo soy un empleado de YPF. Mi trabajo es generar valor”, afirmó, y señaló que cualquier decisión sobre la estructura accionaria “es una discusión del Ejecutivo y del Legislativo”.

Finalmente, Marín destacó que, pese a controversias políticas internas, el interés de los inversores se mantiene. “A mí nadie me pregunta eso. El cambio en Argentina lo consideran extraordinario”, señaló, y concluyó que el proceso de reformas “va a hacer a la Argentina muy próspera en los próximos años”.

Formosa se consolida como un polo energético renovable tras atraer una inversión privada de 147 millones de dólares destinada a la construcción de seis nuevos parques solares. Esta iniciativa, liderada por la empresa Ambiente y Energía, se suma a proyectos previos como el parque solar de Ingeniero Juárez y el ambicioso desarrollo en Las Lomitas, impulsados por MSU Green Energy.

El gobernador Gildo Insfrán destacó en la apertura de sesiones que la visión política y el respaldo público sentaron las bases para que capitales privados se volcaran hacia sectores estratégicos, como el energético. La inversión de Ambiente y Energía contempla una capacidad total de 170 MW distribuidos en seis localidades, consolidando un ecosistema energético en plena expansión.

Gastón Tzarovsky, presidente y CEO de Ambiente y Energía, explicó que la elección de Formosa se fundamentó en tres pilares: “previsibilidad institucional, estabilidad social y rentabilidad técnica”. Agregó que “Formosa tiene una radiación solar que hace que los proyectos sean sumamente factibles” y destacó la infraestructura de transporte que facilita la inyección eficiente de energía al Sistema Argentino de Interconexión (SADI).

Fernando De Vido, presidente de REFSA, resaltó la importancia de la infraestructura eléctrica para estas inversiones: “Formosa cuenta con una Estación Transformadora principal de 500/132 kV con 600 MVA de potencia instalada, 12 estaciones transformadoras distribuidas estratégicamente y más de 557,9 km de líneas de alta tensión (132 kV). Sin esta estructura, ningún parque solar se podría instalar en nuestra provincia”. Además, se suman otros 545 kilómetros de líneas de media tensión.

El proyecto se desarrollará en dos etapas. La primera, con una capacidad de 80 MW y una inversión de 64,5 millones de dólares, abarcará Pirané (25 MW, USD 19,3 millones), Laguna Blanca (30 MW, USD 25,4 millones) e Ibarreta (25 MW, USD 19,8 millones). La segunda fase sumará 90 MW con un aporte similar, distribuidos en Clorinda (50 MW, USD 41,7 millones), Formosa Capital (15 MW, USD 15,7 millones) y General Güemes (25 MW, USD 25,1 millones).

Esta distribución estratégica aprovecha la línea de 132 kV que recorre la Ruta Nacional 81 hacia el oeste, permitiendo inyectar energía en los puntos de mayor consumo diurno, especialmente durante las siestas de verano, cuando la demanda de refrigeración alcanza su pico máximo.

Ambiente y Energía también planea participar en la licitación nacional AlmaSADI, convocada por CAMMESA el próximo 8 de mayo, con el objetivo de incorporar tecnologías innovadoras de almacenamiento energético. El proyecto contempla sistemas de baterías en contenedores junto a subestaciones clave, para almacenar energía en horas de baja demanda y liberarla durante picos, garantizando una fuente más estable y previsible.

En cuanto al impacto socioeconómico, el 65% de la inversión se destinará a equipamiento, como paneles e inversores, y el 35% a obra civil y montaje. Solo en Pirané, se estima la contratación de 280 trabajadores en los momentos de mayor actividad, con un efecto multiplicador de 500 empleos indirectos.

El compromiso de la empresa incluye que el 90% de la mano de obra sea local, con capacitaciones en tecnologías de última generación. Así, Formosa no solo produce energía, sino que también comienza a exportar conocimiento técnico, fortaleciendo su posición como un polo energético del Norte Grande.

Gracias a la red de estaciones transformadoras y la articulación con el gobierno provincial, Formosa ha logrado atraer inversiones por un total de 190 millones de dólares en energías renovables, transformando el potencial solar en un recurso estratégico para su desarrollo económico y social.

La Rioja se posiciona como una de las provincias con mayor participación de energías renovables en su matriz eléctrica, al alcanzar durante 2025 una cobertura del 74,95% de su demanda total, muy por encima del promedio nacional.

Mientras que a nivel país las energías renovables cubren el 40,21% de la demanda eléctrica, en el territorio riojano el aporte del sector resulta significativamente superior, consolidando una matriz energética más limpia y sustentable.

Según datos de la Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA), la demanda total de energía eléctrica en La Rioja durante 2025 fue de 1.639,01 GWh, mientras que la generación renovable alcanzó los 1.228,5 GWh. De ese total, 739,1 GWh correspondieron a generación eólica (60,2%) y 489,4 GWh a generación solar (39,8%), reflejando un desarrollo equilibrado de ambas tecnologías en la provincia.

Este desempeño se enmarca en un contexto nacional de fuerte crecimiento del sector. De acuerdo con un informe de la Cámara de Generadores y Cadena de Valor de la Industria Renovable (CEA), durante 2025 la generación renovable alcanzó los 56.799 GWh y cubrió más de 4 de cada 10 MWh consumidos en el país, consolidándose como un pilar estructural de la matriz energética argentina.

La CEA destacó además que sus empresas asociadas —entre ellas Parque Arauco, socio fundador— representaron el 68,8% de la generación eólica y solar a nivel nacional, y subrayó el impacto positivo del sector en el resultado energético del país, particularmente por el desplazamiento de generación térmica basada en combustibles líquidos. Este proceso contribuyó de manera significativa al récord histórico de superávit comercial energético registrado en 2025.